业绩考核指标中EVA的运用

2015-12-17中国建设银行北京阜成路支行贾晓蔚

中国建设银行北京阜成路支行 贾晓蔚

业绩考核指标中EVA的运用

中国建设银行北京阜成路支行 贾晓蔚

EVA——经济增加值,是企业作为业绩评价的一种全新的指标。它不同于以往的财务指标,仅仅局限于企业的利润,它更着重于企业的经济增加值,将企业管理者和股东的利益紧紧联系起来。这种理念已在西方商业银行中得到了广泛的应用,并成为这些商业银行业绩评价的核心指标。本文就EVA的概念,以及它在商业银行业绩考核中的运用进行简要探讨,并运用实例证实EVA如何驱动商业银行创造价值。

业绩考核 指标 EVA 运用

随着经济的发展,企业更注重的是经营活动所创造出的经济增加值,而非财务会计上的纯利润。商业银行EVA指的是商业银行从经过调整的营业利润中减掉全部的资金成本后的余额,它是商业银行进行业绩考量的综合评判指标,可以据此判断商业银行为股东所创造的财富值。

一、EVA的定义

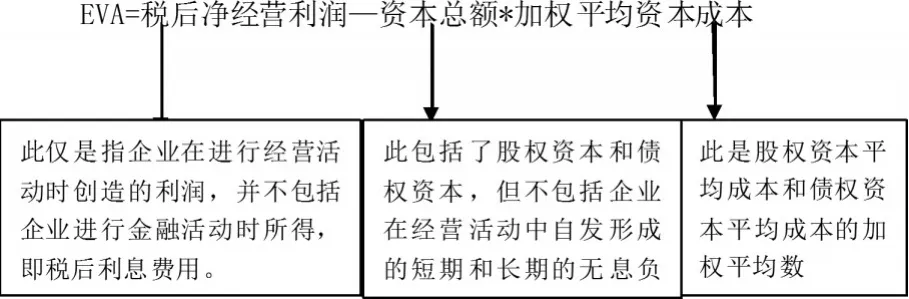

EVA——Economic Value Added的缩写,翻译过来即是经济增加值,以下是其公式:

从上可以看出,若是EVA>0,即表明企业创造的财富高于股东投入的资本,企业正以利好方向发展;若EVA=0,即企业进行的经营活动所创造的利润恰好与股东的期望水平相等,企业处在平稳发展阶段,但企业经营者应居安思危,寻找更好的发展出路;若EVA<0,即表明企业正处于下坡阶段,正在逐渐损害股东的利益,股东的财富正在减少,企业的经营者与管理者就必须找出导致此种情况的原因所在,大刀阔斧开展全面改革,努力让EVA趋向零,否则该企业离走向破产的道路就不远了。

二、EVA在商业银行业绩考核中的运用

EVA不仅是一种财务指标,更是一种管理模式和激励机制。从EVA的公式可以看出,要想EVA>或=0,就必须让税后净经营利润增长,降低资本总额以及加权平均资本成本。这就要求商业银行的经营层不仅仅像以往一样在作出商业银行经营决策时追求高利润的项目,更要像股东一样考虑项目所需用到的资本成本。因此,EVA体系最重要的一点就是将业绩考核评价体系与商业银行经营者的薪酬制度紧密联系起来。下文我们将通过几方面来阐述EVA在商业银行业绩考核中的运用。

(一)内部绩效控制部门的建立

任何时候,一个制度或者体系的实施都需要建立一个专门的机构来实施。当一家商业银行需要实施EVA价值管理时,就必须成立一个内部绩效控制部门。这个部门会对商业银行各子公司进行培训和教育工作,报告和追踪价值创造,让各子公司明确价值总体目标,各部门应要承担的价值创造责任,并适时提供让价值驱动的意见和战略举措,将价值创造,战略规划,业绩评估与股东既得的价值创造紧密连接起来,可以让股东的资本得到最大价值创造化。

(二)战略化考核模式的建立,将EVA和计分系统结合起来

有一部分商业银行,会采用计分的方式开展业绩考核。这种计分系统是以财务指标为基准的,它可以将客户,员工,财务紧密联系起来,向员工传递公司的远景财务规划。如果再加入EVA体系,就可以把经营,管理,员工,财务等衔接起来,提供了决策与管理的链接途径,让职业经理人更着重于价值创造,而非财务数字上的纯利润。

(三)完善与EVA考核相关的配套制度

EVA只是一个体系,若想让这种体系顺利在各子公司实施,商业银行就必须制定及完善与之相配套的制度,让体系与制度形成良好的互动,才能更加促进体系的实施与发挥。因此,很多实施了EVA体系的集团,对与之相配套的制度进行了完善。譬如会对与EVA相关的研发费用进行专款专拨,对EVA价值创造观念而提出的战略性投资进行了规范。

(四)对高管年薪结构的调整

在没有实行EVA体系之前,高管的年薪结构一般是由基本年薪、效益年薪和奖励年薪组成。效益年薪和奖励年薪通常是基于当年的财务利润统计所得的。而财务利润统计仅是商业银行纯经营利润,并没有考虑到股东的资本成本问题。所以,高管在进行某些商业银行决策时只会追求高利润项目,完全没有考虑到股东的资本成本问题。

如某家农村商业银行的税后净经营利润为8000万元,公司股东的股本资本为6亿元,而单位股本资成本为10%(即公司每股的单位成本价值不变)。这时公司的股本资本总成本为6000万。公司每年可为股东创造利润:8000-6000=2000万。这时,如果该农村商业银行经营者通过配股融资了4亿元,投资了收益率为4%的项目。那公司的股本资本总额就变为10亿元,而税后净经营利润变为:8000+(4亿*4%)=9600万。在单位股本资成本不变的情况下,公司的股本总资本成本变为10000万,而利润(9600万)-总资本成本(10000万)=-400万。则公司每年实际为股东创造的财富已变为负数,这已违背了股东投资价值最大化的目标。

如果引入EVA薪酬管理制度,则高管的年薪结构就会变为:基本年薪,绩效年薪和EVA年薪。EVA年薪则以年度经济价值为基准则核发。当EVA<0时,则表示年度里,商业银行管理者对公司所制定的投资,生产计划所产生的税后净利润达不到股东的预期价值目标,这就要求商业银行高管在下一年里,对商业银行所进行的项目作出更符合商业银行价值发展的战略性决策,充分调动了各经理人的积极性,从而将商业银行管理者的个人所得与股东的利润连接起来,提高商业银行的营运能力,让商业银行得到更好的发展。

(五)实行‘奖金池’计划

传统的奖金计划一般是按照评分或商业银行利润所得而设定的,一般会设置一个上限。这就导致很多商业银行的盈余会有人为操控的现象。当这一年里的销售利润目标已达到最上限时,他们通常会将既到手的项目掌控在手里,等到下一年开始时再放出来,极大地限制了商业银行的发展。

而基于EVA进行的‘奖金池’计划,实际上就是建立一个红利银行。首先,放在红利银行里面的奖金不是一次性发放的,这就让经营者有了一个危机意识和风险感,等到经营者在一定时期内改进EVA后,这笔封存的奖金才会发放;其次,红利银行里面的奖金上不封顶,这就解决了因奖金封顶而造成的激励不足的坏影响;最后,红利发放的额度是依据经营者在一定时期内对EVA的改进程度,这就是说并不一定要求EVA>0。因为各个商业银行情况不同,不可能要求经营者在一定时期内达到相同的利润价值。但如果只是根据EVA的改进程度来发放红利,有些公司即使EVA<0,但在这段时期内EVA增长迅速,改进程度较大,那商业银行经营者所得的红利就应多于那些EVA>0。这有利于造成良性竞争意识,以及更大程度地激励商业银行经营者进行战略性的经营活动。

三、结束语

总之,EVA不仅考虑了商业银行的税后净利润,更引进了资本成本的概念,它更能真实地反映商业银行经营者的业绩。而引进EVA的商业银行不仅可以改善商业银行的治理结构,将商业银行经营者、职业经理人与股东紧密联系起来,而且EVA作为业绩考核指标,更能实现薪酬激励计划,让商业银行的长期激励效应持续,可以让职业经理人从股东的角度出发,本着长远利益来经营商业银行,让商业银行的价值得到最大化的实现。

[1]冷继波.EVA绩效考核指标运用的特点及意义[J].商业银行技术开发,2011

[2]王建.EVA业绩评价系统有效应用的分析[J].江苏商论,2010

[3]李玉婷.浅析EVA业绩评价系统[J].商业现代化,2010