金融知识普及渠道分析①此文获得2014年“进出口银行杯”大学生暑期社会实践有奖征文一等奖。指导教师:柳明花(1980-),女,吉林长春人,长春金融高等专科学校金融系讲师,博士研究生。——基于长春市300个居民的问卷数据

2015-12-17

金融知识普及渠道分析①此文获得2014年“进出口银行杯”大学生暑期社会实践有奖征文一等奖。指导教师:柳明花(1980-),女,吉林长春人,长春金融高等专科学校金融系讲师,博士研究生。——基于长春市300个居民的问卷数据

张晓爽,林伟奇

(长春金融高等专科学校金融系,吉林长春130028)

[摘要]随着普及金融知识的重要性被政府及大众认可,金融行业监管部门、金融机构开展的大量普及金融知识的工作,对提升我国居民金融素养、优化金融生态环境起到了积极作用。本次调研基于以上背景开展,调研组对吉林省长春市居民进行了以调查问卷为主的调查分析,其主要内容包括居民掌握金融知识的程度、不同金融知识获取渠道分析、不同群体特征和获取渠道的相关性分析等。通过对调查数据进行分析,结合长春市的特定情况,提出具有针对性的建议。

[关键词]金融知识普及;数据分析;调查

一、调查概述

(一)调查背景及调查目的

近年来,由于国外经济回暖缓慢,国内经济发展速度放缓以及一系列经济体制改革深化,使得经济领域尤其是金融行业的一些风险暴露出来,从而引发了一些涉及普通百姓的金融群体事件。追根溯源,大部分金融群体事件源于普通百姓对金融知识尤其是金融风险知识的缺失。普通金融消费者缺少金融风险知识,一方面是金融从业人员在展业过程中没有尽到告知义务,较少谈及风险;另一方面,中国老百姓惯性思维,自己不愿去承担自己决策所带来的负面结果,遇到问题习惯找政府解决,而政府衣食父母的处事思维,大包大揽解决问题的做法没有达到教育百姓的目的,反而使百姓更加依赖政府出面解决问题。因此要打破这样的恶性循环,必须让普通老百姓学会金融知识,自己可以做出正确决策,并且清楚决策的结果是必须由自己来承担的。

随着金融企业提供金融产品与金融服务种类的日益增加,对于普通百姓,金融产品与金融服务的风险识别难度也在不断加大。例如,一些消费者不太了解电话银行、网上银行、理财产品、基金、信托产品、股票等金融知识,导致社会上关于银行卡、网上银行、基金、股票、ATM机、洗钱等方面金融诈骗案例不断增加。因此,向社会居民普及金融知识,一方面可以提高消费者的风险意识,减少金融犯罪事件的发生;另一方面,金融知识的普及还可以促使消费者珍视个人信用,个人信用的提高可以有效改善金融生态环境,而良好的金融生态环境又是金融业稳健发展的重要因素。因此,普及金融知识、提升消费者的金融素养意义重大而深远。

近年来,中国人民银行、中国银监会、中国金融教育发展基金会以及各大金融机构在金融知识普及方面做了大量的工作。例如中国人民银行开展的“金融知识进社区”、“反假货币展”、“征信知识宣传月”等活动,中国银监会开展的“送金融知识下乡”、“金融知识进万家”活动,以及中国金融教育发展基金会开展的“金惠工程”等,通过实施农村金融教育项目,推进金融惠农惠民,构建普惠金融体系,取得了良好的效果。

本次暑期调研活动,选择了学校所在地长春市进行调查分析。选择长春市作为调研地,是基于长春市是吉林省的省会城市,经济发展水平在吉林省排名第一,相对于其他城市长春市在吉林省拥有最多的机关事业单位和高等学校。因此,我们假定长春市代表了吉林省金融知识普及的最高水平,对长春市的金融知识普及程度进行深入的调研,以了解金融知识普及的现状,分析存在的问题,最后根据调研的结论提出有针对性的建议。

(二)调查地点及调查对象

本次暑期实践调查地点遍布长春市内的主要社区、街道,具体的调查场所包括学校、国家机关单位、餐饮、超市、银行、保险公司等。参与本次调研的同学均来自长春金融高等专科学校,对所调查区域比较熟悉,方便调研高效顺利开展。在调研的同时,同学们也为居民普及相应的金融知识做了一些工作。

本次调研对象主要是长春市内的城市居民(包括进城务工人员),调查对象的年龄段既包括18岁以下的学生,也涵盖了50岁以上的老人;调查对象的职业有售票员、出租车司机、退休人员、机关工作人员、企业员工、农民、学生等,调研样本分布广泛且具有一定代表性。

(三)调查方式

本次调查以发放调查问卷的方式为主,针对特殊人群进行专访。调查问卷可以客观定量地统计城市居民对相关金融知识了解的程度以及了解渠道,访谈可以弥补调查问卷问题模式化的缺点,了解更多的主观性问题。

二、居民特征与金融知识普及渠道相关性分析

本次调研共发放调查问卷350份,收回有效调查问卷307份,为方便统计选取其中300份问卷进行数据分析。

(一)性别因素

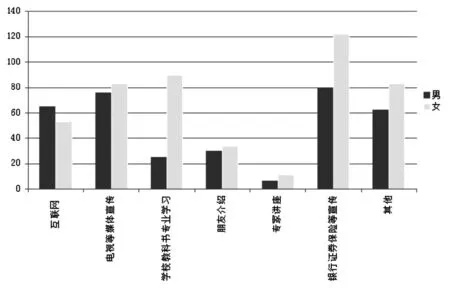

调查样本中,男性为135人,所占比例45%;女性165人,所占比例55%。对问卷中所设置的20个金融知识点,男性人均了解7.64个金融知识点,女性人均了解8.65个金融知识点,女性高于男性1个金融知识点,女性对于金融知识的了解程度略高于男性,长春市的这一结论与其他地区大部分调研结论相反。在金融知识获取渠道方面,如图1所示,“学校教科书专业学习”这一渠道,女性明显高于男性;其次是“银行、证券、保险等宣传”这一渠道,女性要高于男性;“互联网”这一渠道,男性要高于女性。从以上分析可以看出,性别因素对金融知识了解以及了解渠道是有一定影响的。

(二)年龄因素

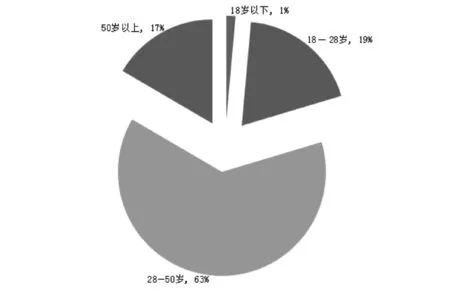

在300个调查对象中,将年龄按照18岁以下、18—28岁、28—50岁及50岁以上进行区分。28—50岁人群对金融知识的了解程度最高,人均了解金融知识点数量为11.19个;50岁以上人群对金融知识的了解程度较差,人均了解金融知识点数量为6个;18岁以下人群了解的最少,为3个。这一调查结果符合不同年龄段对金融知识掌握的特征。

图1 不同性别人获取金融知识的渠道比较

不同年龄的人群对金融知识获取的渠道也有不同的偏好,如图2所示,28—50岁的人群通过金融机构渠道获得金融知识的比例为63%,占比最高。

图2 不同年龄人群在“通过金融机构宣传”渠道中获取金融知识的占比

对于18岁以下的人群,“互联网”是最主要的获取金融知识的渠道,占比为33.3%;18—28岁的人群中,“学校教科书专业学习”是最主要的获取金融知识的渠道,占比为27.2%;老年人偏爱通过传统媒体获得金融知识,如电视、报纸、杂志等媒体。

(三)收入因素

对调查对象的收入水平进行划分,其中,月收入2 000元—3 500元的人数最多,为105人;3 500 元-5 000元的为63人。调查发现,月收入高的人,了解金融知识较多,人均了解的金融知识点数量为10.62个,且了解渠道较广。低收入群体人均了解金融知识点的数量为9.67个,高于中等收入人群,如图3所示,低收入群体了解金融知识的渠道分布均匀且广泛。这表明,在长春市针对低收入群体的金融知识普及工作成效较为显著。

图3 收入800元以下人群获取金融知识渠道占比

(四)职业因素

调查对象所从事的职业比较广泛,分别是火车站或长途汽车站售票人员、出租车或公交车司机、退休人员、机关事业单位员工、商场超市收银人员、个体经营者、农民、在校学生、企业或公司员工以及其他等十个类型。对调查对象的主要职业类型分别进行分析,学生群体对金融知识的了解程度最高,退休人员对金融知识的了解程度与其他类型工作人员基本持平。这说明,老年群体对金融知识比较关心,农民对金融知识的了解程度最低。因此,针对农民的金融知识普及工作要加强,要让更多的农民了解金融知识。

三、金融知识点获取渠道差异性分析

金融消费者对金融知识获取的目的因群体不同而有差异,同时,因为各个群体的特征不同,各自对金融知识的需求也不一样。那么,针对复杂的金融知识和金融消费群体,细分出不同的渠道具有重要意义。以下分析是对不同金融知识点获取渠道的细分,以及对不同渠道偏爱的分析。

(一)不同金融知识点获取渠道分析

1.存款准备金率

在调查对象中,有165人不知道存款准备金率,占调查人数的55%;有135人知道存款准备金率,占调查人数的45%。这其中有22.22%的人是通过互联网、电视等媒体宣传渠道了解,28.89%的人是通过银行、证券、保险等宣传了解,11.11%的人是通过朋友介绍了解,8.89%的人是通过学校教科书专业学习了解,还有6.67%的人是通过专家了解。

2.ATM取款方法

调查对象中有204人懂得使用ATM,其余96人不会使用。懂得使用ATM取款的人,有32.35%的人是通过其他方式了解,26.47%的人是通过银行、证券、保险等宣传了解,16%的人是通过电视等媒体宣传了解,13%的人是通过互联网了解,6%的人是通过学校教科书专业学习了解,还有6%的人通过朋友介绍了解。

3.个人征信报告查询方法

在当地的中国人民银行凭本人身份证即可查询或打印自己的征信报告。在我们的调查对象中有很少的人了解这个方法,仅有11%的人了解,其余89%的人不了解。对查询个人征信报告的方法有30人是通过查阅互联网了解,有21人是通过电视等媒体宣传了解,有3人是通过银行、证券、保险等宣传知道,还有3人是通过其他方式了解。对个人征信报告的查询方法很少人知道,是因为在生活中人们不太关注自己的征信问题。

4.金融消费者权益维护

对如何维护金融消费者权益方面的知识这一问题,在调查对象中,有23.08%的人是通过互联网了解,30.77%的人是通过电视等媒体宣传了解,3.85%的人是通过其他方式了解,11.54%的人是通过银行、证券、保险等宣传了解,15.38%的人是通过学校教科书专业学习了解,15.38%的人是通过专家讲座了解。

5.黄金价格

人们在生活中时黄金价格并不陌生,多数人会通过互联网、电视等媒介了解。在调查中有51%的人了解黄金价格,有49%的人不太了解。了解黄金价格的人中有27%是通过互联网了解,20%人是通过电视等媒体宣传了解,17%人是通过其他方式了解,10%人是通过银行、证券、保险等宣传了解,14%人是通过朋友介绍了解,8%人是通过学校教科书专业学习了解,4%人是通过专家讲座了解。

6.银行卡挂失

银行卡丢失后,去银行办理银行卡挂失手续时,需要提供丢失的银行卡卡号,提供持卡人的身份证,提交银行卡挂失申请书,缴纳挂失费用,随即可办理挂失。如图4所示,在调查对象中,有11%的人是通过互联网了解,9%的人是通过电视媒体等宣传了解,46%的人是通过银行、证券、保险等宣传了解,5%的人是通过学校教科书专业学习,5%的人是通过专家讲座了解。

图4 获取银行卡挂失方法各渠道占比

7.支付宝与余额宝

支付宝是全球领先的第三方支付平台。余额宝是由第三方支付平台支付宝为个人用户打造的一项余额增值服务。通过余额宝,用户不仅能够得到收益,还能随时进行消费支付和转出,目前在年轻人中更受青睐。在调查对象中,有44%的人了解支付宝和余额宝,并且可以很好地利用它们为自己谋福利。获取支付宝与余额宝方面的知识有39%的人是通过互联网了解,36%的人是通过电视媒体等宣传了解,4%的人是通过其他方式了解,5%的人是通过银行、证券、保险等宣传了解,5%的人是通过学校教科书专业学习了解,11%的人是通过朋友介绍了解。

8.使用网上银行转账

目前,通过网上银行可以随时随地在网上办理银行业务,如查询、转账等,确实给人们带来了很多便利。如图5所示,57%的人知道可以在网上转账,其中大多数人也会通过网上一些媒体或电视等了解这方面的知识,并轻松使用。随着网上银行的快速发展,会有更多人去了解、学习并使用网上银行。在调查对象中,有48人是通过互联网了解,60人是通过电视等媒体宣传了解,9人是通过其他方式了解,33人是通过银行、证券、保险等宣传了解,6人是通过学校教科书专业学习了解,9人是通过朋友介绍了解,6人是通过专家讲座了解。

图5 获取网上银行转账知识各渠道人数

9.识别假币的方法

识别假币最简单的方法是一看水印,二摸盲点,三听响声,四测亮光。通过简单的看摸听测,基本可辨别出假币。如果是比较难辨别的假币,可以用验钞机检验真假。在调查对象中,大多数人知道如何辨别假币的知识,有48人是通过互联网了解,42人是通过电视等媒体宣传了解,30人是通过其他方式了解,30人是通过银行、证券、保险等宣传了解,12人是通过学校教科书专业学习了解,24人是通过朋友介绍了解,6人是通过专家讲座了解。

10.购买保险的犹豫期、生效期

“犹豫期”是指投保人在收到保险合同后10天(银行保险渠道为15天)内,如不同意保险合同内容,可将合同退还保险人并申请撤销保险合同。“生效期”是指保险合同属于诺成性合同,即只要缔约双方就合同的主要内容达成合意,合同即告成立,不以投保人缴付保险费为生效的必要条件。在调查对象中只有20%的人了解保险的犹豫期和生效期,多数人在保单生成期间没有注意自己保单中的一些细节问题,对保险的相关知识没有深入了解,而保险公司应该将这些细节内容及时告知投保人。对购买保险方面的知识,在调查对象中,有48人是通过互联网了解,60人是通过电视等媒体宣传了解,9人是通过其他方式了解,33人是通过银行、证券、保险等宣传了解,6人是通过学校教科书专业学习了解,9人是通过朋友介绍了解,6人是通过专家讲座了解。

11.上海证券综合指数

由于证券投资的风险比较大,在调查对象中,投资证券和了解上证指数的人不是很多,有42%的人是通过互联网了解,42%的人是通过电视等体媒等宣传了解,4%的人是通过其他方式了解,4%的人是通过银行、证券、保险等宣传了解,8%的人是通过学校教科书专业学习了解。

12.小额贷款公司

如图6所示,在问卷中,有45%的人知道小额贷款。他们获取小额贷款公司知识的渠道为:有15%的人是通过互联网了解,18%的人是通过电视等媒体宣传了解,20%的人是通过银行、证券、保险等宣传了解,7%的人是通过学校教科书专业学习了解,15%的人是通过朋友介绍了解,7%的人是通过专家讲座了解。

图6 获取小额贷款公司知识各渠道占比

13.土地收益保证贷款

土地收益保证贷款是吉林省首创的金融产品,在吉林省试点推广近两年的时间,有效地解决了农村人口因缺少抵押物导致贷款难的问题。在调查对象中,了解土地收益保证贷款的人,有21人是通过互联网了解,15人是通过电视传媒等宣传,18人是通过其他方式了解,24人是通过银行、证券、保险等宣传了解,3人是通过学校教科书专业学习了解,21人是通过专家讲座了解。

(二)大众期望的获取金融知识的渠道

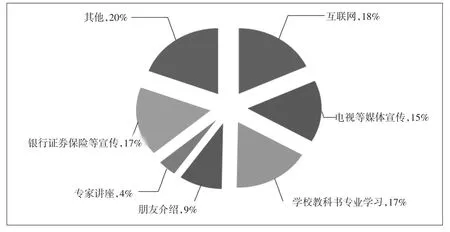

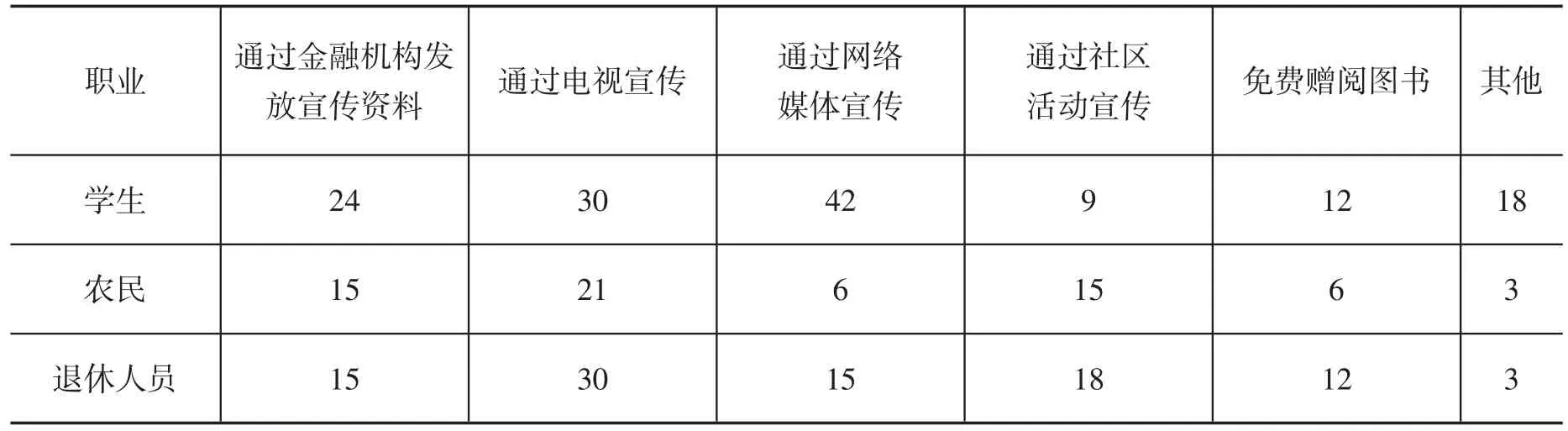

从调查结果可以看出,居民最喜欢“通过电视宣传”的方式来学习金融知识(如图7所示),其次是“通过金融机构发放宣传资料”的方式,“通过网络媒体宣传”的方式也是大众普遍喜欢的方式,“免费赠阅图书”的方式选择比例较低。

从表1可以看出,学生偏爱“通过网络媒体宣传”这一渠道了解金融知识。那么,金融机构在向学生群体普及金融知识时,就可以多选用网络媒体的渠道。农民以及退休人员更偏爱电视宣传,那么,在针对老年人和农民群体普及金融知识时,可多选用电视媒体进行宣传的渠道。

图7 居民喜欢的了解金融知识的渠道分析

表1 不同群体对获取金融知识的渠道选择

四、加强金融知识普及渠道建设的建议

调查小组成员通过对调查数据的分析,结合长春市本地情况,针对长春市普及金融知识渠道的建设提出以下建议:

(一)按群体特征细分金融知识普及渠道建设

近年来,虽然政府越来越重视金融知识的普及工作,但调查发现,城市居民对于金融知识的了解仍存在很多盲区,即使是在校大学生对于金融知识的了解也存在一定误区,而农民和低收入群体对金融知识更是知之甚少。建议金融主管部门在开展金融知识普及活动时,应根据不同群体的特征分别以不同的渠道普及金融知识。老年群体喜爱电视、报纸等传统媒体,那么,针对老年群体应了解的金融知识,如防止金融电话诈骗、非法集资等可多采用传统媒体来宣传。学生群体喜欢互以联网的方式了解金融知识,那么我们可以多使用网络平台来普及与学生相关的金融知识。要针对不同人群通过不同方式切实走到群众中去普及金融知识,避免形式化、走过场,尽量少采用群众普遍不喜欢的方式推广金融知识,如大众普遍不喜欢的方式就是讲座宣传、发放书籍资料。

(二)按金融知识点细分金融知识普及渠道建设

不同的金融知识有不同的受众群体,并不是每个人都需要掌握所有的金融知识,因此针对不同群体开展这一人群应该了解且喜欢了解的金融知识的普及活动就具有重要的意义。根据分析调查数据得出的结果显示,同一个金融知识点通过不同渠道进行普及的时候,大众接受的程度是不相同的。也就是说,不同的金融知识点的普及存在最优渠道。之所以存在相对最优渠道,是因为前面分析的不同的受众群体的存在。因此,建议在普及某一类金融知识时,先针对这一知识点进行最优渠道分析。例如调查显示“假币的识别”、“金融消费者权益”等知识点,通过“讲座宣讲”方式了解的人最少,那么,这类金融知识就不宜采用“讲座宣讲”的方式。再比如,“利率市场化”、“个人征信查询方法”、“货币市场基金”等知识点,人们主要是通过“互联网”渠道来获得的,那么这类金融知识的普及就应该更加注重网络宣传。

调研发现,金融产品及金融服务类金融知识,居民主要是通过银行、证券、保险等金融机构的渠道获取的,因此,针对金融行业金融产品和金融服务种类繁多、专业性强等特征,应该加强金融机构在普及此类金融知识方面的作用,金融行业从业者不仅要尽到告知义务,更应该积极主动地承担起普及公众金融教育的社会责任。

(三)强化地方金融院校在金融知识普及中的作用

近年来,政府加大了对学生群体的金融知识普及力度,然而从调查中发现,许多在校学生对金融知识了解的程度还是不尽如人意。因此,针对学生群体的金融知识普及工作,建议应更多地发挥地方金融院校的优势,由地方金融院校来协助政府开展金融知识普及工作。

例如,长春金融高等专科学校是吉林省唯一一所金融类的高校,拥有悠久的办学历史和优良的金融师资,完全可以承担起普及金融知识的工作。地方政府应该更多地开展政校合作,充分发挥地方金融院校的优势和作用。近年来,长春金融高等专科学校组织的一系列特色活动具有很强的代表性,如“金融大讲堂”活动,这一活动已经形成品牌效应,在长春市的金融界具有一定的影响。长春金融高等专科学校开展的金融三进活动,即金融“进农村、进社区、进企业”足迹遍布吉林省大部分县市,多次深入到最偏远的农村进行金融知识普及,得到了良好的社会评价。今年开展的“普惠金融”调查工作,在发放问卷了解情况的基础上,还进行了金融知识的普及,让农民更多地了解到正规金融机构的办事流程及业务品种,受到广大农民的热情欢迎。通过这些活动,一方面增加了农户对金融机构及其产品的了解,引导和鼓励农户在需要时提出贷款申请;二则可以强化农户信用意识,并促进农户通过自身信用积累逐步提高融资能力。此外,隶属于长春金融高等专科学校的东北亚金融博物馆是长春唯一具有公益性的普及金融知识的博物馆,每周二、周四免费对外开放,从开馆到现在接待师生及社会人士共3 000余人,在传播金融知识、履行学校服务社会职责、传承金融文化方面做出了有益的探索。

我们相信,只要存在合理的机制、合适的合作方式,地方金融院校在普及金融知识方面可以更好地承担起高校的社会责任,在提高地方居民金融素养方面大有作为。

[责任编辑:王帅]

The Analysis of Financial Literacy Channel——Based on the Questionnaire Data of 300 Residents of Changchun

ZHANG Xiao-shuang,LIN Wei-qi

(Department of Finance, Changchun Finance College, Changchun 130028, China)

Abstract:With the recognition of importance about the popularization of financial by the government and the masses,, the financial sector regulators and financial institution carry out a large amount of popularization work of financial knowledge, it has played a positive role in promoting residents' financial literacy in our country and optimizing the financial ecological environment. This research is based on the background all above, the research group has made a diagnosis to the residents of Changchun city, Jilin province by questionnaire mostly, its main contents include the degree of financial knowledge of residents, the analysis of different financial knowledge acquisition channels and characteristics and correlation analysis of access to different social groups, etc. Through the analysis of survey data,we put forward with pertinence suggestion combined with the specific situation of Changchun city.

Key words:popularity of financial knowledge; data analysis ; survey

[作者简介]张晓爽(1993-),女,内蒙古赤峰人,长春金融高等专科学校金融系2013级学生。

[文章编号]1671-6671(2015)01-0064-10

[收稿日期]2014-11-15

[文献标识码]A

[中图分类号]F832.35