亲社会偏好、合法性压力与社会责任信息披露

——基于中国民营上市公司的实证研究*

2015-12-16李诗田宋献中

李诗田 宋献中

亲社会偏好、合法性压力与社会责任信息披露

——基于中国民营上市公司的实证研究*

李诗田 宋献中

采用行为、实验经济学的亲社会偏好理论和社会学的合法性理论解释企业社会责任信息披露的动因,以2010—2011年中国民营上市公司社会责任报告为研究样本,实证分析结果显示,管理者亲社会偏好特征对上市公司社会责任披露水平有显著的正影响,企业合法性压力对上市公司社会责任披露水平有显著的正影响,管理者亲社会偏好上市公司的社会责任披露水平对于合法性压力的敏感程度更高。

亲社会偏好 合法性压力 企业社会责任披露 动因

中国正处于经济转型的关键时期,社会公平、诚信、自然环境和资源、能源等问题比较突出,近年来,企业社会责任一直是国内实务界关注的热点。相对于国内外如火如荼的社会责任实践,企业社会责任理论研究的进展相对滞后。社会责任信息披露可以帮助公众了解企业社会责任履行情况,长期以来,中国企业社会责任信息散见于上市公司年报中,未见独立的企业社会责任报告。自2006年宝钢公司发布中国第一份上市公司可持续发展报告①本文把公司可持续发展报告视为社会责任报告范畴。以来,越来越多的上市公司开始发布独立的社会责任报告。企业为何要向外披露社会责任信息?理论界至今仍未形成统一的共识,这相应制约了社会责任信息披露实践的顺利开展。

国内外社会责任信息披露动因的研究文献非常丰富,观点各异。研究社会责任信息披露动因的切入点主要包括企业特征、公司治理和利益相关者等视角。基于企业特征的大多数研究结果显示,业绩、规模、行业与社会责任信息披露存在显著的正相关关系,[1][2][3]上一年高的资本成本是当年公司披露社会责任信息的重要驱动因素。[4]基于公司治理的研究结论显示,外部董事比例与社会责任披露呈正相关关系。[5][6][7]基于利益相关者角度的研究表明,被动应对公众压力以及主动向相关利益者展示社会形象是企业社

会责任披露的重要驱动因素。[8][9]国内外学者主要从上述三个方面对社会责任信息披露进行研究,本文尝试在利益相关者角度的基础上全面引入社会学中的合法性理论,同时引入行为和实验经济学的亲社会偏好理论,基于管理者亲社会偏好和企业合法性压力视角来研究企业社会责任披露的动因。

一、研究假设

(一)管理者亲社会偏好和社会责任信息披露

传统古典经济学建立在 “经济人”假定基础上,随着心理学、行为和实验经济学等学科的发展,纯粹的 “经济人”假设受到强烈质疑和较大修正,社会偏好理论应运而生。Camerer(2003)将社会偏好定义为个体效用函数会反映出对他人所得的关心。[10]经济学家主要基于博弈和实验的研究方法从互惠偏好、差异厌恶和利他主义等三个方面研究社会偏好和行为。互惠偏好主要指人们对自己友善的人友善,而敌视哪些敌视自己的人。差异厌恶主要指人们不仅在意自身的绝对收益而且还在意相对收益。利他主义主要指个体的效用随着他人效用增加而增加。社会偏好理论从不同视角对经济人的自利假设提出了强烈的挑战,证明了人们不仅关心自己的利益而且关心他人利益,其社会偏好特征客观存在。

亲社会偏好是积极和正面的社会偏好。[11]个体对社会声誉、社会形象的自我关注是其亲社会偏好及行为的激励因素之一,[12]企业社会责任行为与对企业决策有重大影响的管理者的亲社会偏好动机有关。[13]本文认为,管理者具有亲社会偏好特征的企业,将会承担更多的社会责任,可供企业披露的社会责任内容越多,企业社会责任披露水平也会相应更高;亲社会的管理者更关心社会公众对其个人的评价,主动披露更高水平的社会责任信息不仅有助于社会公众了解企业,也有助于管理者建立良好的个人形象和声誉。基于上述论证,本文提出假设1。

假设1:管理者亲社会偏好企业的社会责任信息披露水平更高。

(二)企业合法性压力与社会责任信息披露

合法性 (legitimacy)是一个社会学概念,19世纪末,韦伯将 “合法性”概念引入到政治学领域,并将 “合法性”定义为人民 “自愿服从”的一种政治统治或国家状态。[14]哈贝马斯认为合法性问题是一个政治制度、一个政权的威严和权威能否得到人们信任和承认的问题。韦伯和哈贝马斯都强调合法性与合法律性两个概念之间的差别,合法性离不开合法律性,但是合法性要超越 “合乎法律”这一范围,涉及正当性和认同度等问题。[15]一些学者开始把这一思想运用到微观组织和企业研究中,Suchman(1995)给出了关于企业合法性一个比较权威的定义:企业合法性是指在一个由社会构建的规范、价值、信念和定义的体系中,企业的行为被认为是可取的、恰当的、一般性的感知和假定。[16]

企业是由利益相关者基于社会契约关系组成的共同体,企业合法性实质为利益相关者对企业行为的认同程度或企业行为对利益相关者的正当性。在已有的规范、价值、信念和定义的体系下,企业必须向诸如社区、员工、消费者等利益相关者承担责任,即被称为社会责任。本文认为,企业合法性实际上取决于利益相关者对企业社会责任承担水平的认同。利益相关者对社会责任水平的认同度包括两个方面,其一是企业实际承担的社会责任水平,由于利益相关者与企业之间的信息不对称,该水平只是一个估计数;其二是企业应当承担的社会责任水平。可用一个公式表示企业合法性:合法性=企业实际承担的社会责任水平/企业应当承担的社会责任水平。实际承担水平和应当承担水平越接近,企业合法性越高。企业应当承担的社会责任水平是合法性压力,即在社会规范、价值观、信念体系下利益相关者对企业应当承担社会责任的一个期望值。

假设企业实际承担的社会责任分为高水平类型和低水平类型两种,由于信息不对称,外部利益相关者并不知道企业的实际类型,只能按概率分布进行估计。当企业合法性压力增大时,外部利益相关者对企业应当承担的社会责任期望水平增加,企业合法性降低,外部利益相关者根据平均合法性水平通过各种方式 (譬如,消费者对企业产品进行抵制)对企业施加负面影响,这样对社会责任高水平企业是不利的。因此,企业合法性压力增大时,社会责任高水平企业可以通过社会信息披露显示其真实类型,影响

利益相关者对其实际承担社会责任的估计水平,进而维持和增加其合法性;社会责任低水平企业在预期到高水平企业会披露社会责任信息时,为了避免被利益相关者甄别出其真实水平类型,可以通过社会责任披露模仿成高水平责任企业,实现信息混同。基于上述社会责任高水平和低水平企业面临合法性压力的策略选择,本文提出假设2。

假设2:企业面临的合法性压力越大,其社会责任信息披露水平越高。

(三)亲社会偏好、合法性压力与社会责任信息披露

在面临合法性压力时,外部利益相关者对企业应当承担社会责任的期望水平更大,具有亲社会偏好特征的管理者更加关注个人在外部利益相关者眼中的社会形象和声誉,从而会更加关注外部利益相关者即社会公众的期望。管理者亲社会偏好企业可以通过两方面来满足社会公众的期望:一是管理者具有亲社会偏好特征的企业将承担更多的社会责任;二是进一步向社会公众披露更高水平的社会责任信息,以维持和提升亲社会管理者的社会形象和声誉。因此,在面临合法性压力时,管理者具有亲社会偏好和不具有亲社会偏好特征的企业都愿意披露更高水平的社会责任信息,但前者对合法性压力反应的敏感程度更高。基于上述论证,本文提出假设3。

假设3:管理者亲社会偏好企业的社会责任信息披露水平对于合法性压力反应的敏感程度更高。

二、研究设计

(一)模型设定

为了检验理论假设,本文以社会责任信息披露水平为被解释变量,管理者亲社会偏好、企业合法性压力作为解释变量,引入相关控制变量,构建以下基本计量模型。

CSD=β1+β2PSP+β3LP+β4PSP×LP+β5CO

其中,CSD为社会责任披露水平,PSP为管理者亲社会偏好变量,LP为合法性压力变量,PSP×LP为交乘项表示合法性压力与管理者亲社会偏好的交互作用,CO为影响社会责任披露水平的其他控制变量。

(二)变量定义

1.管理者亲社会偏好。

经济学家一般基于实验数据对个体亲社会偏好特征进行测度,但对上市公司管理者偏好特征进行实验测度存在技术难题。Benz和Meier(2008)、De Oliveira等 (2009)等研究表明,个体实验室中的亲社会偏好量表数据与其现实中的慈善捐赠行为存在正相关关系。[17][18]Benabou和Tirole(2010)认为人们慈善捐赠、献血等亲社会行为与个人对自身社会形象关注这一因素有关。[19]Lacetera和Macis(2010)通过对意大利一个小镇居民献血的数据研究发现,在达到被授予 “纪念章”奖励的献血额度之前,居民献血频率会显著增加,而这一结论成立的前提条件是该奖励结果被公开刊登在当地报刊上。[20]受上述研究启发,本文将有被媒体公开报道的样本公司董事长个人实名捐赠纪录的样本公司管理者定义为具有亲社会偏好特征。具体操作如下:以 “捐”和样本公司董事长的姓名为搜索关键词组合,在百度新闻全文搜素库中检索该董事长在样本当年以及之前年份的个人捐赠记录,如果百度新闻搜索收录了其个人捐献行为被单独报道的新闻纪录,则定义该样本公司管理者具有亲社会偏好特征。哑变量PSP为管理者偏好变量,如果该管理者具有亲社会偏好特征,PSP=1;否则,PSP=0。

2.企业合法性压力。

根据定义,合法性压力是利益相关者对企业应承担社会责任水平的期望值,直接计量合法性压力非常困难,本文从影响合法性压力的客户导向类型、媒体关注、公民社会发育程度、社会责任行业敏感性的四个因素来确定其代理变量。

(1)客户导向类型。公司产品或服务一般销售给企业或者个人消费者,如果产品或服务主要销售给消费者,该公司客户被界定为消费者导向型;如果主要销售给企业或其他机构,该公司客户被定义为企业导向型。一方面,消费者通过使用产品能增加对企业的认知程度,企业合法性压力增加;另一方面,

利益相关者通过借助消费者的直接参与能力 (消费者可以根据自身偏好直接抵制或选择企业的产品),能够增加合法性压力对企业的实际影响 (即利益相关者对企业的实际影响力也更大)。因此,消费者导向型企业面临的合法性压力更大。本文用CUS表示公司客户导向类型,如果公司主营业务收入中销售给消费者的产品或服务收入超过50%,把这类公司定义为消费者导向型,CUS取1,否则,把这类公司的定义为企业导向型,CUS取0。

(2)媒体关注程度。 Patten(1992)研究发现,公众压力对社会责任披露水平有积极的影响。[21]公众压力与媒体关注程度有关,企业受到媒体的关注程度越高,利益相关者对企业应承担的社会责任水平的认知度也就越高,企业面临的合法性压力也就越大。公司规模越大,其知名度越大,受媒体关注程度也就越高。本文以公司资产规模作为其媒体关注程度的代理变量。具体操作如下:如果某样本公司总资产大于所有样本公司总资产的中位数,则公司受媒体关注程度较高,哑变量MC=1;否则,MC=0。

(3)公民社会发育程度。一方面,公民参与一直被视为公民社会发展的标志之一 (陈福平,2009);[22]另一方面,公民社会发育有助于推动公民广泛参与公共事务。因此,随着公民社会的发育程度越高,公民权利和社契约意识越来缺强,对企业应承担社会责任水平的期望值越来越大,企业合法性压力增加。公民社会发育与非政府组织密切关联,社会公众权利可以通过组织得到强化和实现。本文以样本公司所在的注册省份每万人拥有的非政府组织数量来衡量公民社会发育程度。具体操作如下:如果某省每万人拥有的非政府组织数量大于全国各省每万人拥有的非政府组织数量的中位数,则说明样本公司所在的注册省份公民社会发育程度较高,哑变量CS=1;否则,CS=0。

(4)社会责任行业敏感性。Cho和Patten (2007)研究发现,对环境保护要求更敏感的行业的上市公司环保披露水平更高。[23]一些企业所在的行业属于社会责任敏感性行业,其行业特性决定企业应该承担更多的责任,利益相关者对其应当承担社会责任水平期望更高,企业合法性压力越大。用IND表示社会责任的行业敏感性,如果公司属于对环境保护有更高要求的敏感行业,则IND取1,否则取0。对于环境保护敏感行业筛选程序如下:首先将环保部2008年公布的 《上市公司环保核查行业分类管理名录》规定的行业类型确定为环保敏感行业,其次分别将其与中国证监会2001年4月公布的 《上市公司行业分类指引》标准进行对比,最后以 《上市公司行业分类指引》分类标准确定社会责任敏感性行业,这些行业包括采掘业 (行业代码为B)、纺织服装皮毛业 (代码为C1)、造纸印刷业 (代码为C3)、石油、化学、塑料和塑胶业 (代码为C4)、金属非金属业 (代码为C6)、医药生物制品业 (代码为C8)和电力生产业 (代码为D01)。

在确定合法性压力四个影响因素的代理变量之后,综合考虑四个因素就可以确定合法性压力变量LP。把媒体关注程度哑变量MC、客户导向类型哑变量CUS、公民社会发育程度哑变量CS、社会责任的行业敏感性哑变量IND相加,如果MC+CUS+NGO+IND>2,①根据合法性压力的四个影响因素的变量定义,单一样本合法性压力可能有0、1、2、3、4五个值,其中,2是中位数,本文以中位数判断合法性压力大小的临界点。则合法性压力变量LP取1,否则LP取0。

3.其他变量。

对于被解释变量社会责任信息披露水平CSD,以润灵中国A股上市公司社会责任报告整体评级得分作为代理指标。对于控制变量:ODR为公司外部董事比例,ODR=(未领取薪酬董事人数+独立董事人数)/董事会总人数1;S1为第一大股东持股比例;DR为资产负债率;ROA为总资产净利润率。

(三)样本选择和数据来源

本文以中国上海、深圳交易所民营上市公司②终极控制人是个人、民营企业的上市公司被定义民营上市公司。所发布的2010年和2011年社会责任报告作为研究样本,样本来源于润灵环球网站,经过整理和筛选之后一共得到335个样本。本文数据来源如下:被解释

变量民营上市社会责任披露水平数据来源于润灵A股上市公司社会责任报告评级数据库;解释变量管理者亲社会偏好数据来源百度新闻搜索记录,客户导向类型数据摘自上市公司年报财务报表附注中按行业和产品分类的主营业务收入构成情况表,媒体关注程度数据来源于CSMAR数据库,公民社会发育程度数据来源于中国民政统计年鉴,社会责任行业敏感性数据来源于环保部网站;其他控制变量数据业来源于CSMAR数据库。

表1 变量定义一览表

三、实证结果

本文使用的是混合截面数据,不同样本之间截面差异比较大,为了克服可能的异方差问题,本文引入加权最小二乘法 (WLS)进行回归分析。①在进行回归分析之前,作者对计量模型各变量进行相关性检验,结果显示回归模型中存在严重多重共线性的可能性较小。由于篇幅有限,相关性检验没有在文章中展示,如读者感兴趣可向本文作者索取。表2是管理者亲社会偏好、企业合法性压力与社会责任信息披露的多元回归结果。

表2 亲社会偏好、合法性压力和社会责任披露的回归结果

表3 亲社会偏好、合法性压力影响因素和社会责任披露的回归结果

模型 (1)显示,在只考虑亲社会偏好和合法性压力变量情况下,管理者亲社会偏好变量PSP、企业合法性压力变量LP的系数都在1%水平上显著为正,说明管理者亲社会偏好企业的社会责任披露水平更高,即企业面临的合法性压力越大,其社会责任披露水平越高,与假设1、假设2一致。模型 (2)显示,在模型 (1)基础上考虑亲社会偏好变量PSP和合法性压力变量LP交互关系的情况下, PSP和LP的系数皆显著为正,也与假设1、假设2一致; 交乘项PSP×LP的系数也显著为正,说明管理者亲社会偏好企业的社会责任信息披露水平对合法性压力的敏感程度更高,与假设3一致。模型 (3)显示,在模型 (2)基础上考虑相关控制变量的情况下,PSP、LP、PSP×LP系数也都显著为正,假设1、假设2和假设3都得到证明。

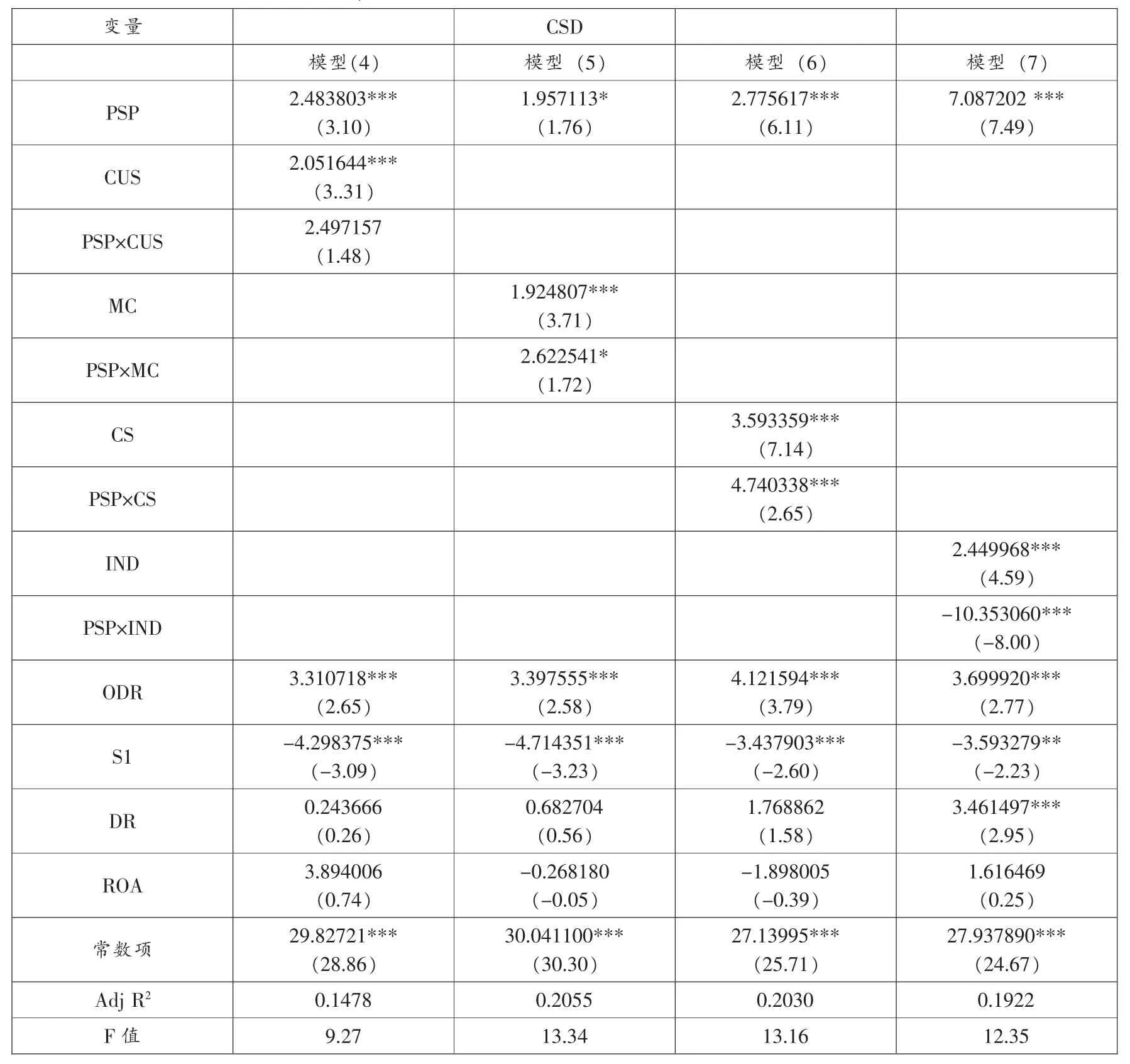

表3是管理者亲社会偏好、企业合法性压力影响因素与社会责任披露的多元回归结果。模型 (4)显示,亲社会偏好变量PSP系数显著为正,假设1进一步得到证明;客户导向类型CUS变量显著为正,说明消费者客户导向企业社会责任披露水平更高,假设2得到支持;交乘项PSP×CUS的系数为正,但不显著,假设3未得到支持。模型 (5)显示,PSP系数在10%水平上显著为正,假设1再次得到证明;媒体关注程度MC变量显著为正,说明企业受到媒体关注程度越高,其社会责任披露水平越高,假设2进一步得到支持;乘项PSP×MC的系数显著为正,说明管理者亲社会偏好企业的社会责任披露水平对媒体关注压力的敏感度更高,假设3得到支持。模型 (6)显示,PSP系数显著为正,假设1再次得到证

明;公民社会发育程度CS的系数显著为正,说明企业所在地公民社会发育程度越高,其社会责任披露水平越高,假设2进一步得到支持;交乘项PSP×CS的系数显著为正,说明管理者亲社会偏好企业的社会责任披露水平对于公民社会压力的敏感度更高,假设3进一步得到支持。模型 (7)显示,PSP系数显著为正,假设1再次得到证明;社会责任行业敏感性IND系数显著为正,说明社会责任敏感性行业的企业社会责任披露水平更高,假设2进一步得到支持;交乘项PSP×IND的系数显著为负,说明对于社会责任敏感性行业的企业,管理者亲社会偏好企业的社会责任披露水平更低,假设3未得到支持。

对表2、表3进行总结,所有回归结果与假设1、假设2是一致的,大多数回归结果与假设3一致。模型 (4)亲社会偏好变量PSP与客户导向类型变量CUS的交乘项PSP×CUS的系数为正,但不显著,假设3未得到支持;模型 (7)亲社会偏好变量PSP与社会责任行业敏感性变量IND的交乘项PSP×IND的系数显著为负,也未能支持假设3。

交乘项PSP×CUS的系数对应的t值为1.48,其对应的相伴概率是0.14,已经非常接近10%的显著性水平,从交乘项系数的显著性角度来看不能完全否定假设3。且由于合法性压力取决于多个影响因素,作为影响因素之一的客户导向压力可能是有限的,亲社会偏好管理者对客户导向反应不显著与假设3不矛盾。交乘项PSP×IND的系数显著为负,也不能支持假设3,原因可能是社会责任行业敏感性与客户导向类型、媒体关注程度、公民社会发育程度三个因素有不同之处。一方面,利益相关者对社会责任敏感性行业的企业应当承担社会责任水平期望更高,企业合法性压力越大,企业社会责任披露水平越高;另一方面,中国大多数环境保护敏感性行业企业的社会责任实际承担水平仍然偏低,亲社会偏好管理者更关注自身的社会形象和声誉,相对于普通管理者,其可能会通过隐瞒一些企业社会责任信息来维持自身社会形象和声誉。从真实性和全面性角度来看,亲社会偏好管理者所在的社会责任敏感性的行业企业社会责任披露水平更低。不过,社会责任行业敏感性只是影响合法性压力的影响因素之一,从整体上看与假设3并不矛盾。

四、结论和启示

本文主要研究结论如下:(1)管理者亲社会偏好特征对上市公司社会责任披露水平有显著的正影响。这说明,上市公司社会责任披露与注重自身社会声誉和社会形象的管理者亲社会偏好内在的非自利动机有关。(2)企业合法性压力对上市公司社会责任披露水平有显著的正影响。这说明,上市公司社会责任披露与利益相关者的外在压力即企业合法性压力有关。(3)管理者亲社会偏好上市公司的社会责任披露水平对于企业合法性压力的敏感程度更高。这说明,上市公司在披露社会责任信息时,具有亲社会偏好内在动机的管理者对外在压力的反应程度更大。

研究结论的政策含义如下:为了提高中国上市公司社会责任信息披露水平,首先,政府部门可通过培育中国公民社会的发展以及引导消费者、媒体监督等方式对上市公司施加合法性压力。其次,可通过引入公开、独立的第三方企业,建立管理者个人社会责任表现评价指数,激发管理者亲社会偏好动机。在施加合法性压力和激发管理者亲社会偏好动机的情况下,可最终促进企业合法性压力与亲社会偏好特征良性互动。

[1]Bowman E.H.,“Strategy,Annual Reports and Alchemy”,California Management Review(Spring),1978,pp.64-71.

[2]Gray,Rob,Mohammed Javad,and David M.Power and C.Donald Sinclair,“Social and Environmental Disclosure and Corporate Characteristics:A Research Note and Extension”,Journal of Business Finance&Accounting,vol.3,no.4,2001,pp. 327-355.

[3]沈洪涛:《公司特征与公司社会责任信息披露——来自我国上市公司的经验证据》,《会计研究》2007年第6期。

[4]Dhaliwal,D.,O.Z.Li,A.Tsang,and G.Y.Yang,“Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:

The Initiation of Corporate Social Responsibility Reporting”,The Accounting Review,vol.86,no.1,2011,pp.59-100.

[5]Roberts,R.W.,“Determinants of Corporate Social Responsibility Disclosure”,Accounting,Organizations and Society, vol.17,no.6,1992,pp.595-612.

[6]Nazli,A.Mohd Ghazali,“Ownership Structure and Corporate Social Responsibility Disclosure:Some Malaysian Evidence”,Corporate Governance,vol.7,no.3,2007,pp.251-266.

[7]沈洪涛、杨熠、吴奕彬:《合规性、公司治理与社会责任信息披露》,《中国会计评论》 2010年第3期。

[8][21]Patten Dennis M.,“Exposure,Legitimacy,and Social Disclosure”,Journal of Accounting and Public Policy,vol.10, no.3,1992,pp.297-308.

[9]Branco,Manuel Castelo and Lu'cia Lima Rodrigues,“Factors Influencing Social Responsibility Disclosure by Portuguese Companies”,Journal of Business Ethics,vol.83,2008,pp.685-701.

[10]Camerer C.,Behavioral Game Theory:Experiments on Strategic Interaction,Princeton University Press,2003,pp.167-88.

[11]陈叶烽、叶航、汪丁丁:《超越经济人的社会偏好理论:一个基于实验经济学的综述》,《南开经济研究》2011年第5期。

[12]Benabou R.and Tirole J.,“Entives and Prosocial Behavior”,American Economic Review,vol.96,2006,pp.1652-1678.

[13][19]Benabou R.,Tirole J.,“Individual and Corporate Social Responsibility”,Econmetrica,vol.77,2010,pp.1-19.

[14]马克斯·韦伯:《学术与政治》,冯克利译,北京:生活·读书·新知三联书店,1998年。

[15]尤尔根·哈贝马斯:《合法化危机》,刘北成、曹卫译,上海:上海人民出版社, 2000年。

[16]Suchman,Mark C.,“Managing Legitimacy:Strategic and Institutional Approaches”,The Academy of Management Review,vol.20,no.3,1995,pp.571-610.

[17]Benz M.and Meier S.,“Do People Behave in Experiments As in the Field?Evidence from Donations”,Experimental Economics,vol.11,no.3,2008,pp.268-281.

[18]De Oliveira A.C.M.,Croson R.T.A.and Eckel C.,“Are Preferences Stable Across Domains?An Experimental Investigation of Social Preferences in the Field”,Southern Economic Journal,vol.79,no.1,2012,pp.15-45.

[20]Lacetera N.and Macis M.,“Social Image Concerns and Prosocial Behavior:Field Evidence from a Nonlinear Incentive Scheme”,Journal of Economic Behavior&Organization,vol.76,2010,pp.225-237.

[22]陈福平:《强市场中的 “弱参与”:一个公民社会的考察路径》,《社会学研究》2009年第3期。

[23]Cho,Charles H.and Dennis M.Patten,“The Role of Environmental Disclosures as Tools of Legitimacy:A Research note”,Accounting,Organizations and Society,vol.32,2007,pp.639-647.

责任编辑:张 超

F270

A

1000-7326(2015)08-0084-08

*本文系国家自然科学基金项目 “社会责任投入权衡、信誉资本和公司价值创造”(71372166)、广东高校人文社科重点研究基地重大项目 “商业银行社会责任的价值创造机制研究”(2012JDXM_0011)、广州哲社规划青年项目 “广州高新技术企业创新投入影响因素及效果研究”(14Q16)的阶段性成果。

李诗田,华南师范大学国际商学院讲师 (广东 广州,510631);宋献中,暨南大学管理学院会计系教授、博士生导师 (广东 广州,510632)。