财政支农领域的中央与地方关系问题研究

——基于异质性地区的视角*

2015-12-16刘志忠廖亚君

刘志忠 廖亚君

财政支农领域的中央与地方关系问题研究

——基于异质性地区的视角*

刘志忠 廖亚君

中央与地方财政支农关系的不清晰导致异质性支农地区推行同质化支农政策,这是我国财政支农的症结所在。财政支农事权与支出责任的划分是中央与地方财政支农关系的核心,中央与地方财政支农事权与支出责任划分不明确直接造成我国财政支农投资 “缺位”和 “越位”并存的局面。分税制改革后,中央与地方的财政关系由过去契约协商的关系向中央集权而地方对抗的博弈关系转变,在财政支农方面具体表现为地方政府消极支农。在财政支农对经济增长拉动作用有限和县乡财政困难的现状下,要理顺中央与地方的财政支农关系,改革思路必须由 “财权导向”向 “事权导向”转变,中央应主动承担财政支农的事权与支出责任,进而提高财政支农的实效性。

异质性地区 中央与地方 财政支农关系 事权导向

一、前言

近年来,中央对 “三农”的关注度日益提高,中央 “一号文件”连续11年聚焦 “三农”问题,反复强调 “三农”问题在中国社会主义现代化建设时期 “重中之重”的地位。财政支农投入作为政府宏观调控中的相机抉择政策,是政府灵活运用财政杠杆解决 “三农”问题的有效手段。财政支农在促进农业适度规模化生产、有序推进农业转移人口市民化进程、确保农村居民收入稳步提高、缩小城乡居民收入差距、维护农村地区繁荣稳定局面、全面建成小康社会、保障国家粮食安全等方面具有重要意义。财政支农事权与支出责任划分是中央与地方在财政支农领域中的核心关系,也是财政支农机制发挥 “惠农富农”政策实效的基本保证。回顾历史,长期以来我国财税体制改革思路主要是围绕财权的调整来进行,因而在财政支农领域也一直存在 “重财权调整,轻事权分配”的现象,忽略了明确财政支农事权划分的重要性,从而使得中央与地方的财政支农支出责任划分不清晰、不合理、不规范,最终导致各级政府在财政支农过程中未能有效地建立起责、权、利相匹配的财政支农激励和约束机制。

与此同时,显著的地理异质性特征对我国农业发展布局、农民生产安排以及农村建设模式都产生了深远影响,具体包括:整体地势西高东低,呈阶梯状分布,局部地形类别多样;种植业多集中于冲积平原和河谷平原,山地与高原区域多发展畜牧业,林区面积广大;气候类型以季风气候为主,大陆性特征显著,气候区内部特征分异明显,以长城为界,往北农业生产多为一年一熟,往南多为两年三熟;耕作土壤类型多样,土质呈现水平与垂直复合分布特征,土壤肥力差距大,水文特征南北迥异,水资源地域差异尤其突出,北方主要以旱作为主,南方以水田为主。地理的异质性特征使得我国各区域的农业发展情况具有差异性,这就要求财政支农政策也要具有差异性才能充分发挥其政策实效性。当前,我国财政支农政策同质化现象普遍,这抑制了财政支农政策的积极作用。

因此,调整中央与地方的财政支农关系,必须改变传统的 “财权导向”思路,要立足财政支农目标区域的异质性特征,通过明确中央与地方在财政支农领域的事权与支出责任,充分调动中央和地方积极性,最终全面提高财政支农政策实效性。[1]

二、异质性支农地区推行同质化支农政策的因果机制及政策效果

中央与地方财政支农关系的不清晰、不合理、不规范导致异质性地区推行同质化支农政策,这是我国财政支农的症结所在。

在分税制改革后,我国政治上集权和财政上分权的制度特征使得本属中央政府的支农事权逐步下移给地方,但在各地区异质性特征显著的背景下,地方政府往往缺乏足够的财力来制定符合支农区域地理异质性特征的财政支农政策。因此,地方政府对中央的财政支农转移支付资金具有极高的依赖性。[2]支农财力的不足致使地方财政支农政策缺乏自主性、稳定性以及实效性,农村公共产品供需结构性矛盾突出,最终形成地方财政支农投资 “缺位”效应。以粮食补贴政策为例,补贴原则为 “谁种粮,谁收益”,但在实际操作中,除种粮大户补贴是发放给大户本人外,其他各项补贴资金都是作为普惠性资金发放给农田原承包土地的农户,与是否种粮不相挂钩,削弱了该支农政策在粮食生产方面的激励和导向作用。同时,以区域经济增长为核心的地方官员政治晋升考核激励机制,进一步强化了地方财政政策的城市偏向性。[3]在财政支农领域,许多原属地方政府的财政支农事权与支出责任常推诿于中央政府,而中央在“三农”问题上既不具备地域管理信息优势,又要基于区域公共服务均等化的政策考量,加之当前我国转移支付体系尚不健全,所以出于全局考虑往往推行标准统一的同质化支农策略。[4]毫无疑义,财政支农政策的同质化导致财政支农过程中出现重复投资和分散投资,支农资金和项目契合度不足,最终形成财政支农投资 “越位”效应。例如,财政支农生产性支出多用于区域内大中型带有公益性的水利建设,而农民可以直接受益的中小型基础设施建设所占比重偏小,尤其是县域小型基础农田水利建设工作不能得到及时、有效的落实。

总之,中央与地方的财政支农关系不清晰、不合理、不规范造成我国财政支农政策的同质化现象普遍,各级地方政府的财政支农积极性不强,事权与支出责任的错位已成为我国财政支农领域亟待解决的难题。[5]

三、中央与地方在财政支农领域的博弈关系

(一)中央与地方财政支农关系调整历程回顾

改革开放以来,基于我国财政管理体制的三次变革,可将中央与地方财政支农关系的调整划分为四个阶段。[6]

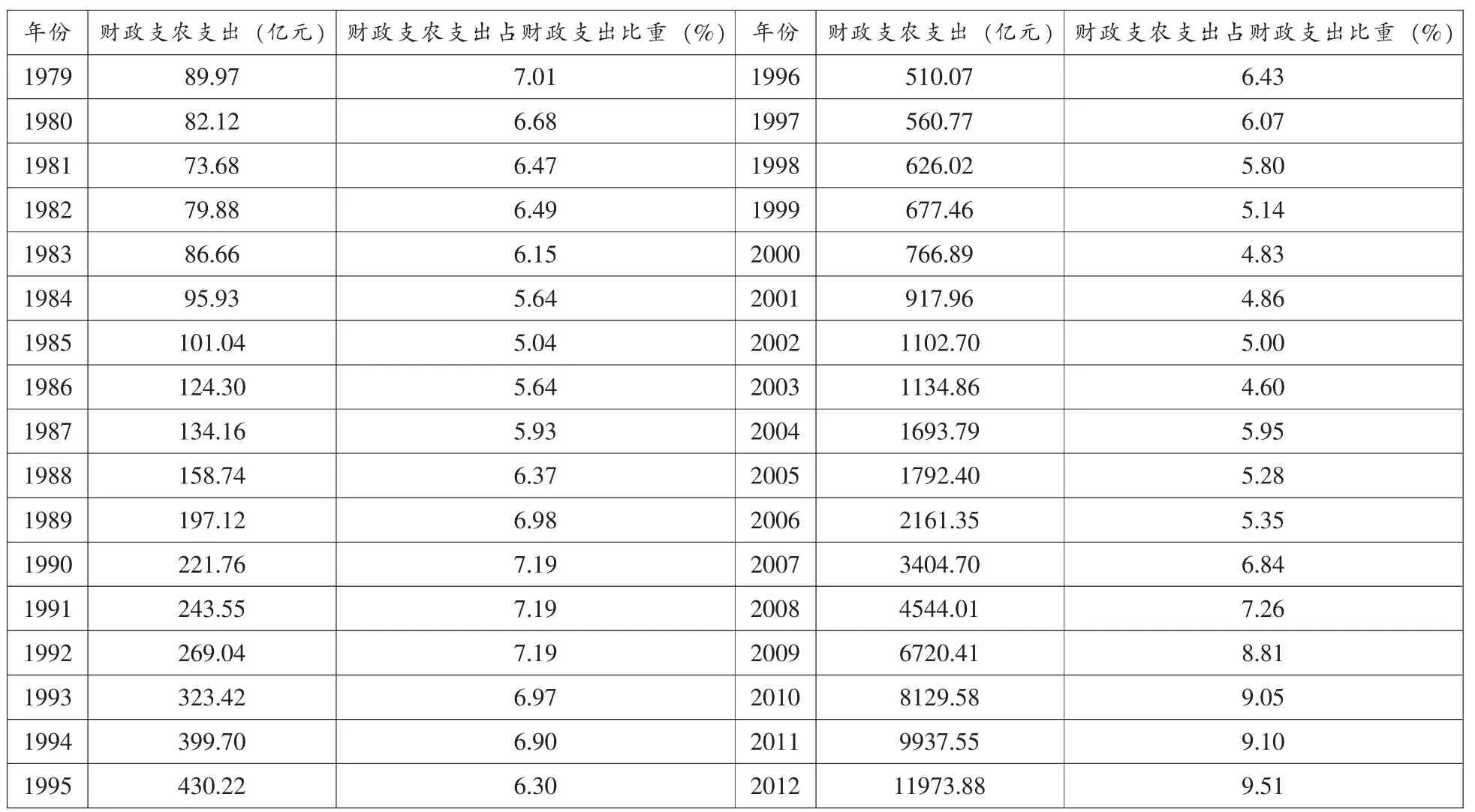

第一阶段:1980年以前,在 “统收统支”财政管理体制下,地方财政基本没有机动财力,中央财政承担了主要的财政支农项目支出。第二阶段:1980年至1985年,在以 “划分收支,分级包干”为核心内容的 “分灶吃饭”财政管理体制下,随着地方政府财力得到一定程度的提升,中央财政对财政支农项目的投入逐步减少。但在这一阶段,政府财政管理体制改革的重点在于财权的划分,这不可避免地使各级政府财政支农事权划分出现滞后,财政支农支出占财政支出的比重出现回落 (参见表1)。[7]第三阶

段:1985年至1993年,在以 “划分税种,核定收支,分级包干”为核心内容的 “财政包干”财政管理体制下,政府财政管理体制的改革焦点仍在于财权划分的进一步细化,并未将各级财政应该承担的支农责任进行梳理,忽略了财政支农事权划分的重要性。因此,在这一阶段,不仅财政支农的事权与支出责任没有划分,财政支农投入比重小幅下降。第四阶段:1994年至今,在以 “三分一转一返还”为核心内容的分税制财政管理体制下,中央与地方的财政关系进行了重大变革,自此地方政府的财权开始层层上移,而财政支农事权却层层下移。除少数发达地区外,地方政府财政困难现象逐步普遍化,地方财政支农支出严重不足。[8]

表1 财政支农支出及占财政支出比重情况

如上所述,在中央与地方财政关系的历次调整中,遵循的是 “财权导向”的调整思路,缺乏对中央与地方财政的事权界定,这是造成我国中央与地方财政支农关系不清晰的关键性原因所在。党的十八届三中全会明确指出要 “明确事权,建立事权和支出责任相适应的制度”,通过理顺中央与地方在财政支农领域中的关系,对中央与地方在财政支农中的事权与支出责任进行明确划分,调动两方面积极性,促进农业发展、确保农民增收、维护农村稳定、保障国家粮食安全。

(二)中央与地方政府财政支农博弈

在政治集权和财政分权的体制下,中央与地方政府财政支农的长期利益具有一致性,即通过财政支农来促进农业快速发展、确保农民稳步增收、实现农村繁荣稳定,在保障国家粮食安全的前提下逐步缩小城乡收入差距,最终实现城乡一体化发展。但在短期,中央与地方政府财政支农的具体利益存在差异性。由于财政支农投资对地方区域经济增长的拉动作用不明显,对地方财政的贡献率偏低,因此地方政府没有任何经济激励去实施农业偏向的财政政策。相反,地方政府为实现地区利益的最大化,反而会产生将财政资金转移到能更快刺激经济增长的领域中的动机,即推行消极支农的政策。在分税制改革后,地方财政收入比重大幅降低,中央与地方已形成一个中央监管与地方抵制的财政支农博弈关系。

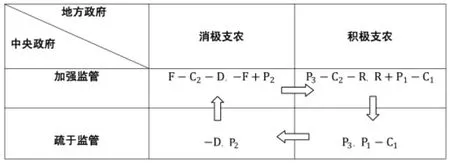

1.财政支农博弈模型的研究假设及分析。

假设Ⅰ:在地方政府积极支农的情况下,其支农成本为C1,经济收益为P1;在地方政府消极支农的情况下,其把财政资源用于其他收益更高的领域,经济收益为P2(P2>P1);地方政府实施积极的财政支

农政策,使得农村经济得到发展,城乡差距缩小,中央政府从中获益,记为P3。

假设Ⅱ:为形成有效的激励约束机制,督促地方政府实行积极的财政支农政策,中央政府加强监管,在地方政府积极支农的情况下,中央政府给予地方奖励R;在地方政府消极支农的情况下,中央政府给予地方政府惩罚F。

假设Ⅲ:中央政府对地方政府财政支农的监管成本为C2。若中央政府疏于监管,地方政府借机消极支农,从而对国民经济的协调发展造成不利影响,中央政府的收益为-D。

假设Ⅳ:中央政府选择加强监管的概率为θ(0≤θ≤1),地方政府选择消极支农的概率为β(0≤β≤1)。为使中央政府监督对地方政府形成有效的激励约束机制,中央政府的惩罚要大于其监督成本和地方政府积极支农成本,即F>Ci(i=1,2),中央政府的奖励和地方财政支农收益的之和要大于地方将财政资源转移到其他领域的收益,即R+P1>P2。基于上述假设,可以得到中央政府与地方政府财政支农的博弈支付矩阵,如图1所示。

图1 中央政府与地方政府财政支农的博弈支付矩阵

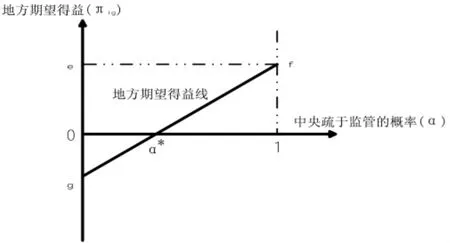

如图2所示,纵轴表示财政支农博弈过程中中央政府的期望得益 (记为πcg),横轴表示地方政府推行消极的财政支农策略的概率 (记为β,0≤β≤1),线段ab是中央政府财政支农期望得益线,其与横轴交于β*。从图2中可以推断出,地方消极支农的概率β*是一个均衡值,因为当地方政府执行消极的财政支农政策大于β*时,中央期望财政支农期望得益将小于0,中央的策略一定是加强监管。毫无疑义,地方政府清楚地知道消极支农概率大于β*是不可取的,因此其博弈策略选择区间为0≤β≤β*。

图2 财政支农博弈中中央政府期望得益曲线

类似地,也可以通过图形来分析地方政府在财政支农博弈中的期望得益。如图3所示,纵轴表示财政支农博弈过程中地方政府的期望得益 (记为πlg),横轴表示中央政府实施疏于监管策略的概率(记为α,其中0≤α≤1),线段gf是地方政府财政支农博弈模型中的期望得益线,其与横轴交于α*。同理,中央政府疏于监管概率α*也是一个均衡值。

图3 财政支农博弈中地方政府期望得益曲线

2.财政支农博弈均衡的求解。

事实上,中央与地方财政支农混合纳什均衡解可以计算出来。

给定地方政府实施消极支农的概率β,中央政府选择加强监管 (θ=1)和疏于监管 (θ=0)的期望收益分别为:

采用等值支付法,令πcg(1,β)=πcg(0,β),求解即若地方政府实施消极支农的概率小于β*,中央政府的最优策略是疏于监管;若地方政府实施消极支农的概率大于β*,则中央政府的最优策略是加强监管;地方政府实施消极支农的概率等于β*,中央政府随机选择加强监管策略和疏于监管策略。给定中央政府加强监管的概率为θ,地方政府选择消极支农 (β=1)和积极支农 (β=0)的期望收益分别为:

“十三五”期间,西电东送新增加滇西北送广东5 GW电力,新增乌东德送广东5 GW,至2020年,外区送电广东容量预计将达到45 GW。在考虑已明确电源项目基础上,2020年广东无电力空间,2025年、2030年电力空间如表4所示。

采用等值支付法,令πlg(θ,1)=πlg(θ,0),求解若中央政府实行加强监管的概率小于θ*,地方政府的最优策略是消极支农;若中央政府实行加强监管的概率大于θ*,地方政府的最优策略是积极支农;若中央政府实行加强监管的概率等于θ*,地方政府随机选择消极支农和积极支农策略。

从图4可以看到,为形成强有力的监督机制,中央政府增加对地方政府积极支农的奖励,并加大对地方政府消极支农的惩罚。在这种情况下,理性的地方政府会降低消极支农的概率,从而中央期望得益线ab将向左移至ah的位置,与横轴相交于β0。然而,在地方消极支农概率为β0的情况下,由于监管存在成本和监管效率等问题,作为理性的中央政府将再次调整自身的监管策略,即严格监管的概率θ*变小,疏于监管概率α*变大为α0,如图5所示。在中央政府疏于监管概率变大的情况下,地方政府也将再一次调整其策略,即理性的地方政府的消极支农概率将变大。

图4 中央政府增加奖励惩罚力度情况下的期望得益

综上所述,中央政府的监督策略选择总依赖于地方政府执行消极财政支农政策的概率,因此加强监管在短期是有效的,但随着地方政府博弈策略变化,中央政府也将调整政策,最终地方政府仍然会执行消极的财政支农政策。要想消除中央与地方之间的非合作利益博弈,就必须进行体制创新。[9]

图5 地方政府调整博弈策略后中央政府的策略变化

总之,在现行中央与地方财政支农关系下,由于财政支农对经济增长拉动作用有限和县乡财政困

难日益普遍,地方政府的理性决策总是消极支农,因此必须从根本上调整中央与地方的财政支农关系,明确财政支农的事权与支出责任,通过调动中央与地方积极性,有效提高财政支农实效性。

四、中央与地方财政支农关系调整的三种路径

调整中央与地方财政支农关系的关键在于如何划分中央与地方在财政支农领域中的事权与支出责任,而当前划分中央与地方财政支农事权与支出责任的标准过于原则化,可操作性弱、实效性不强。因此,我国亟需探寻一条可行性高、实用性好、符合我国国情和农情的中央与地方财政支农关系调整路径。

财政管理体制具体包括事权、财权与中央对地方的转移支付三大要素,在理论上调整中央与地方的财政支农关系有三条路径可供选择。[10]

第一种调整路径:在中央与地方政府现有财政支农事权和中央对地方财政转移支付制度既定的格局下,对中央与地方政府的财权分配结构进行调整,以财权匹配支农事权的原则来划分异质性地区财政支农领域中的事权与支出责任。

第二种调整路径:在中央与地方政府现有财权和中央对地方转移支付制度既定的格局下,进一步明确和细化中央与地方的财政支农事权划分规则,对中央与地方的财政支农事权进行调整,以财政支农事权匹配财权的原则来划分异质性地区财政支农领域中的事权与支出责任。

第三种调整路径:在中央与地方现有财政支农事权和财权既定的格局下,改革和完善中央对地方转移支付制度,持续促进财政支农区域间基本公共服务的均等化,以财力与财政支农事权相匹配的原则来划分异质性地区财政支农领域中的事权与支出责任。

长期以来,中央与地方财政支农关系的调整,本质上是第一种调整路径,即遵循 “财权导向”的调整路径。第一种调整路径属于财政管理制度上主动性、直接性的调整,主要目的在于控制财政支农财力的纵向失衡,但存在缺陷。首先,对财权的重新调整和分配会涉及各级政府和部门的财政利益分配,财政体制改革阻力明显,且 “削弱中央宏观管理,强化地方分权”的弊端也十分明显。因此,党的十八届三中全会报告中就明确指出要 “保持现有中央和地方财力格局总体稳定,结合税制改革,考虑税种属性,进一步理顺中央和地方收入划分”。其次,第一种调整路径要求的财权与事权相匹配,有着严格的限制条件,即要求辖区内经济发展水平的同质化,而我国区域经济发展条件和能力不均衡化严重,欠发达地区 (尤其是粮食主产区)即使返还其财权,由于税收来源少,财政支农的财力无法实现与事权匹配,形成财政支农财力的横向失衡。因此,财政支农管理体制改革一旦过分强调财政支农财权与事权的匹配,欠发达地区地方政府只有两种选择:第一,为增强自身财政实力,大力推行 “土地财政”或在辖区内进行掠夺式开发,最终对经济环境和生态环境造成不可逆转的破坏;第二,被动缩减自身应承担的财政支农事权与支出责任,使得区域农业的发展得不到有力的政策支持,农村公共产品供求矛盾进一步激化。

事实上,第二种调整路径和第三种调整路径也有其局限性。第二种调整路径的思路是可取的,因为其考虑了财政支农事权的划分,使得中央与地方的财政支农关系的划分方向更加科学合理,这与中央的财税体制改革思路具有一致性。但第二种调整路径没有充分考虑财政支农目标区域的地理异质性特征,其财政支农的事权划分标准难以确定,可行性较差。第三种调整路径本质上属于财政体制的被动性、间接性调整,主要目的是通过改革和完善中央对地方转移支付制度,控制财政支农财力的横向失衡,但其弊端明显。首先,中央对地方转移支付体系不完善,交易成本高;其次,农业具有弱质性特征,地方政府总有动机挪用转移支付的财政支农资金;最后,在财政支农事权没有界定清晰的情况下,将再次忽略我国财政支农区域存在显著的地理异质性特征,这将再一次形成使我国财政支农政策出现异质性地区推行同质化支农政策的局面,最终不利于财政支农资源的优化配置。

五、研究结论

农业作为弱质性产业,对自然地理环境依赖性极强,而我国又具有显著的地理异质性特征,结合以往中央与地方财政支农关系的调整经验,我国中央与地方财政支农关系调整思路必须由 “财权导向”向“事权导向”转变,对中央与地方财政支农关系的调整路径进行转换。在 “事权导向”理念下,中央与地方财政支农事权的划分也有三种选择,具体包括财政支农事权与支出责任划归中央、财政事权与支出责任划归地方以及中央与地方以一定比例划分财政支农事权与支出责任。

在分税制改革后,地方财政困难和区域财力不平衡状况加剧,地方政府实际支农能力已普遍弱化,因此财政事权与支出责任划归地方的办法不可取。中央与地方以一定比例划分财政支农事权与支出责任的做法看似合理,但其可行性较低。首先,异质性地区财政支农事权具有差异性,划分标准难以确定,即使能划分清晰,其事权划分成本也十分高昂;其次,中央与地方的财政支农博弈均衡结果表明,由于农业的弱质性特征,追求地区经济利益最大化的地方政府总有消极支农的动机,完全将财政支农事权转移给地方的做法并不可取。因此,在充分考虑财力的情况下,结合财政支农在保障国家粮食安全和缩小城乡收入差距方面的作用,本文认为财政支农事权与支出责任应由中央承担。但由于地方政府的农业部门在财政支农方面具有地域信息管理优势,因此未来可以考虑将农业部门纳入中央直接管理,以期提高财政支农的实效性。

[1]赵鸣骥:《科学划分事权,明确财政支农支出责任》,《中国财政》2008年第21期。

[2]厉以宁、石军、许善达等:《中国经济改革警示录》,北京:人民出版社,2013年,第209、210页。

[3]周黎安:《中国地方官员的晋升锦标赛模式研究》,《经济研究》2007年第7期。

[4]楼继伟:《中国政府间财政关系再思考》,北京:中国财政经济出版社,2013年,第147-149页。

[5]李克强:《关于深化经济体制改革的若干问题》,《求是》2014年第9期。

[6]贾康:《中国财税改革30年:简要回顾与评述》,《财政研究》2008年第10期。

[7]欧阳旭初、袁伯涛等:《中央与地方在财政支农中的财权与事权关系》,《中南财经大学学报》1993年第3期。

[8]姜长云:《县乡财政困难及其对财政支农能力的影响》,《管理世界》2004年第7期。

[9]李新安:《我国中央、地方政府区域调控的利益博弈分析》,《财贸研究》2004年第4期。

[10]李齐云、马万里:《中国式财政分权体制下政府间财力与事权匹配研究》,《理论学刊》2012年第11期。

责任编辑:张 超

F812.8

A

1000-7326(2015)08-0077-07

*本文系2014年度湖南财政学会、湖南农村财政研究会、湖南公共政策与经济发展研究基地重点委托课题 “财政支农领域中中央与地方的关系问题研究”的阶段性成果。

刘志忠,湖南大学经济与贸易学院经济系主任、副教授;廖亚君,湖南大学经济与贸易学院硕士研究生 (湖南 长沙,410006)。