风险投资、高管薪酬及董事会特征

——公司治理视角

2015-12-16赵玮温军

赵玮 温军

(西安交通大学 经济与金融学院,陕西 西安 710061)

风险投资、高管薪酬及董事会特征

——公司治理视角

赵玮 温军

(西安交通大学 经济与金融学院,陕西 西安 710061)

本文采用2005—2013年上市公司作为样本,研究了风险投资机构对上市公司高管薪酬与董事会特征的作用机制。结果发现:风险投资参与不仅可以显著降低高管薪酬,而且可以显著提升高管持股比例。同时,具有高持股比例、高声誉、联合投资的风险投资机构可以降低公司高管薪酬,并对高管持股比例的提升具有显著的正向效应。不同特征的风险投资机构参与对董事会特征均有不同方向的显著影响。

风险投资;高管薪酬;董事会特征

一、引言

近年来,伴随着风险投资全球范围内蓬勃发展,相关领域的研究也随之兴起。作为专业投资机构,风险投资机构与一般投资者不同,不仅具有丰富的投资经验和市场以及产品知识,而且具有强大的筛选投资对象的能力。与其他机构投资者相比,风险投资机构不仅能够为企业提供资金,而且还能够提供内部管理、外部市场开拓等服务,对企业经营起到监管作用。

虽然风险投资在我国的发展起步较晚,从上世纪90年代末随着我国资本市场的发展才有了实质性的发展。通过考察风险投资行业的历史,其发展具有三个里程碑式的标志:第一,1985年我国成立第一家完全由政府出资的创业投资机构——中国新技术创业投资公司;第二,1998年全国政协九届一次会议《关于加快发展我国风险投资事业》的“一号”提案;第三,2005年11月国务院十部委联合颁布《创业投资企业管理暂行办法》。经过20多年的发展,到目前我国风险投资业的发展已经初具规模。

与近些年来我国风险投资蓬勃发展的态势形成反差的是,学术界对风险投资在公司上市后的作用研究甚少,其目前的研究主要集中于探讨风险投资机构参与是否影响创业企业成功上市(Bottazzi等,2008)[1]、IPO折价率(Barry等,1990;陈工孟等,2011)[2—3]、IPO择机(Lerner,1994)[4]、IPO后股票长期表现(Brav和Gompers,1997;张学勇和廖理,2011)[5—6]、采用股权激励及撤换CEO(Hellmann和Puri,2002)[7]、提升公司业绩(Nahata,2008)[8]、建立更有效率的董事会结构(Hochberg,2008)[9],以及风险投资回报率的影响因素(钱苹和张帏,2007)[10]。本文以我国上市公司数据为基础,通过回归的方法定量的分析风险投资机构在公司上市后对高管薪酬以及公司治理机制的影响,以更清晰准确的把握风险投资机构在企业上市后所发挥的作用,有助于人们更加全面地了解风险资本对所投资公司的影响,从而拓展和完善风险投资理论。

二、文献评述与研究假设

(一)风险投资与上市公司高管薪酬

由于欧美资本市场成熟发达,国外关于风险投资参与上市公司的研究比国内早很多年,其理论研究也更加系统性。国内关于这方面的研究则比较少,大部分仍停留在对国外理论分析的阶段,并以总结经验的方式,基于案例和经验做出归纳性论述,较少有比较成型的理论和评估模型的引入。目前,国内外关于风险投资加入对公司上市后高管薪酬激励的研究较少。Hellmann和Puri(2002)[7]、Kaplan和Strmberg(2003)[11]指出风险投资通过协助招募创业企业的管理者、聘任或解聘经理人、根据前期绩效分阶段投资等途径来影响公司决策并约束管理者的私利行为,从而有效减少代理问题。Core等(1999)[12]的实证研究发现,董事会与股权结构可以解释经理人的薪酬变化,而且治理结构无效的情况下经营者可获得高额薪酬,实证结果还发现在治理机制弱化的情况下,董事会特征和股权结构导致的薪酬变化与企业绩效显著负相关。Harvey和Shrieves(2001)[13]在考虑了公司治理机制与代理人风险分担因素后,发现薪酬与绩效之间的敏感性在很大程度上受公司治理机制与经理人风险规避因素的影响。这些结论对于风险投资机构的加入对公司上市后高管薪酬激励的研究具有很好的借鉴意义。

不同特征的风险投资机构对上市公司高管薪酬激励机制与公司治理效果可能存在差异,借鉴(吴超鹏等,2012)[14]的研究,我们讨论以下三种风险投资特征对高管激励与公司治理机制的影响:(1)风险投资机构持股比例。持股比例较高的风险投资监督作用较强(Barry等,1990)[2],因此高持股比例的机构投资者会积极实施进行公司治理改革,从而对经理人激励与公司治理机制会产生影响;(2)联合投资。若上市公司的十大股东中有两家或两家以上风险投资机构,则认为该公司被风险投资机构联合投资。Lerner(1994)[4]研究表明,相对于单独投资,风险投资机构更趋向于联合投资。Hochberg等.(2010)[15]的研究表明,投资机构间的网络联结可以阻碍外来者进入风险资本市场;(3)风险投资机构声誉。如果一家风险投资机构投资并协助较多公司实现公开上市,则其声誉较高。“声誉效应假说(Grandstanding Hypothesis)”Gompers(1996)[16]认为声誉具有的信号发送和认证功能,因此风险投资机构很重视自己的声誉。风险投资机构的参与会降低高管的货币薪酬而提升其持股比例,从而抑制高管的短视行为,充分发挥其在设计有效的薪酬激励机制中的作用,从而降低代理成本。并且高持股比例、高声誉、联合投资的风险投资机构会更为积极的参与公司治理机制的改革。基于上述分析,本文就风险投资对公司上市后高管薪酬作用机制提出了两个研究假设。

假设H1 具有风险投资背景的上市公司高管货币薪酬较低,具有高持股比例、高声誉、联合投资的风险投资机构对降低上市公司高管的货币薪酬具有正向效应。

假设H2 具有风险投资背景的上市公司高管持股比例较高,具有高持股比例、高声誉、联合投资的风险投资机构对提升上市公司高管持股比例具有正向效应。

(二)风险投资与上市公司董事会特征

关于风险投资对上市公司治理效果的研究颇丰,但当前并没有统一的结论。多数学者认为风险投资机构的积极介入可为被投资公司的经营管理提供专业知识与监督,从而可提高被投资公司的治理水平(Jensen等,1976;Macmillan等,1989)[17—18]。Eried等.(1998)[19]的研究表明有风险投资机构支持的公司董事会对于公司战略的参与度要远高于其它公司。Bottazzi等.(2008)[1]研究了风险投资机构的人力资源背景与其具体监督管理行为的关系,研究结果发现如果风险投资机构有较多的合伙人拥有商业经历,那么风险投资机构对其所投资公司的监督管理会更加积极。风险投资机构与投资银行、商业银行及其他风险投资机构之间因为业务往来形成了广泛的关系网络(Barry et al.,1990;Hochberg等,2007)[2,20],而关系网络具有信息传播功能(Ellison和Eudenberg,1995)[21],因此关于企业投资项目的信息在关系网络中传播可以减少信息不对称,完善公司治理机制。

上述研究结果表明,风险投资机构除了提供上市公司所需的资金外,还会通过参与董事会等方式监督被投资企业,并且高持股比例、高声誉、联合投资风险投资机构的加入对完善公司治理,促进公司治理机制的改革具有积极作用。基于以上分析,就风险投资机构参与对公司上市后董事会特征的影响提出如下假设。

假设H3 风险投资参与会使得公司偏好于董事长与总经理两职兼任的治理机制,具有高持股比例、高声誉、联合投资的风险投资机构更倾向于选择两职合一的公司治理结构。

假设H4 风险投资背景的企业其独立董事比例较高,具有高持股比例、高声誉、联合投资的风险投资机构对提高独立董事比例具有正向效应。

假设H5 风险投资背景的企业其董事会规模较小,高持股比例、高声誉、联合投资的风险投资机构可降低董事会规模。

三、研究设计

(一)样本与数据

本文选取2005—2013年间所有A股主板、中小板和创业板上市公司为初选样本,并按如下标准进行筛选:(1)剔除金融行业上市公司;(2)剔除样本2005—2013年间被ST和*ST的企业(3)剔除含有未披露数据的样本;(4)删除样本中在当年刚上市的公司。最后选取2 365家企业,共13 347个观测样本的非平行面板数据。借鉴了吴超鹏、吴世农等(2012)[14]的方法来确定上市公司是否具有风险投资背景,确定方法如下:(1)若上市公司前十大股东的名称中含有“风险投资”、“创业投资”、“创业资本投资”则界定为具有风险投资背景的上市公司;(2)通过查阅2005—2013年度《中国创业投资发展报告》(王松奇和王元,2005—2013)[22]中收录的风险投资公司名录,若上市公司前十大股东被收录,则其作为股东的上市公司归为有风险投资背景。(3)按照上述界定标准,2005—2013年间上市公司十大股东中共有1481家风险投资机构,具有风险投资背景的上市公司观测数为1481,占总样本观测总数的比例为11.09%。由于手工整理数据很容易发生错误,因此本文采用MATLABR2006a编程完成数据的挖掘与处理工作,同时采用stata11.0完成估计工作。使用的公司治理数据与财务指标均来自CSMAR数据库。

(二)研究指标与模型设定

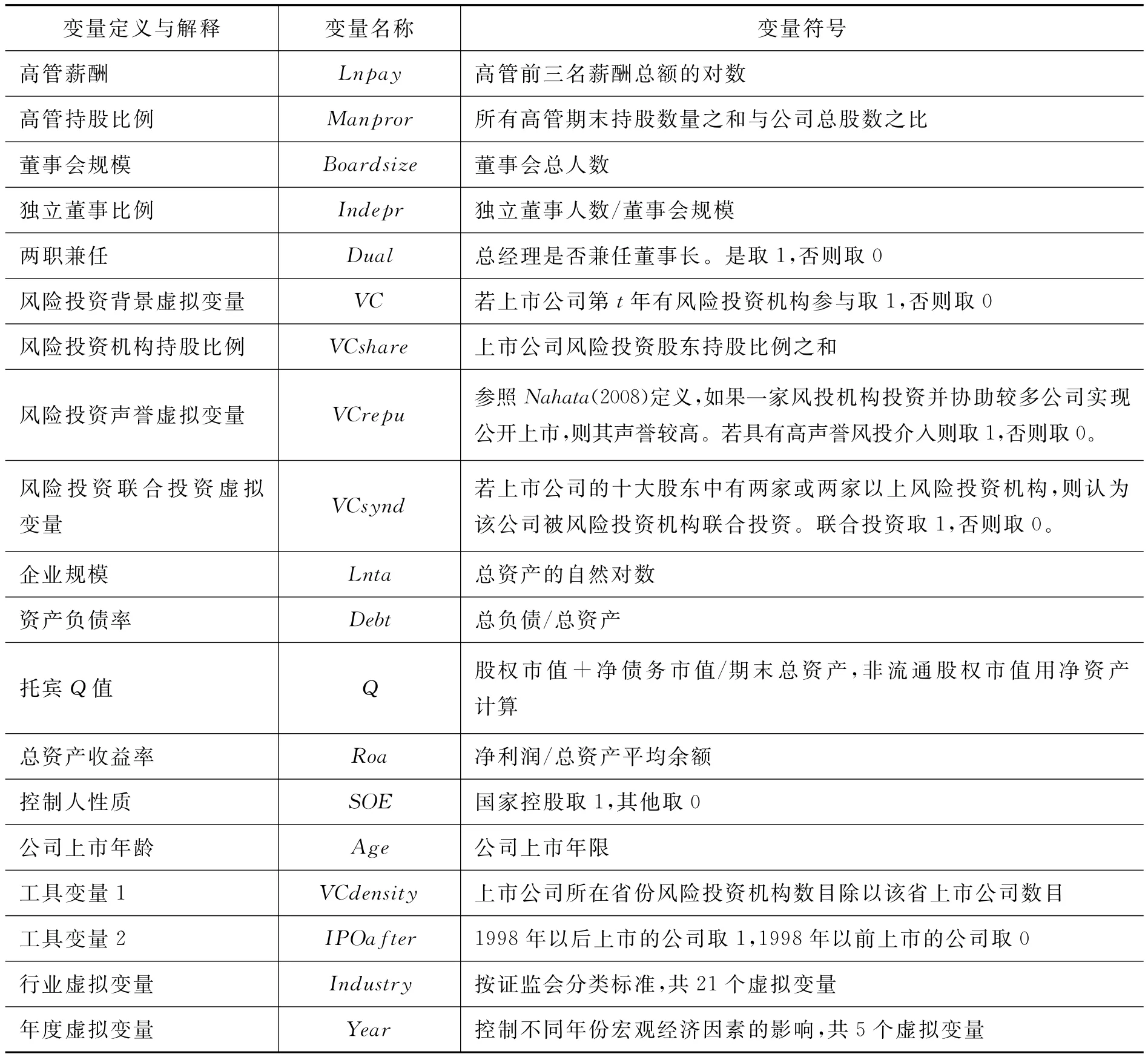

本文所选的研究指标如表1所示:

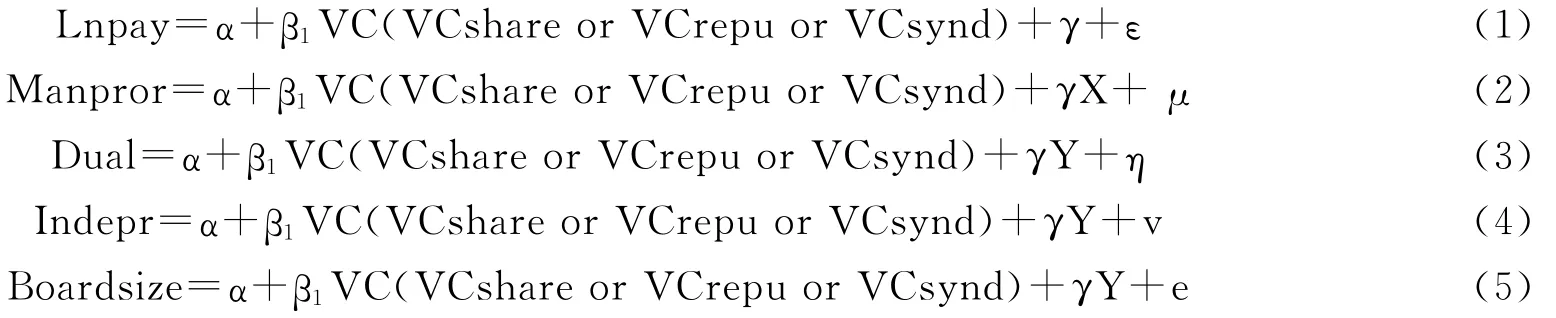

根据前文提出的主要研究假设,设计了如下几个计量模型

模型1考察了风险投资机构对上市公司高管货币薪酬的影响,验证假设H1;模型2考察风险投资机构对上市公司高管股权激励的影响,验证假设H2;模型3风险投资机构对上市公司两职兼任情况的影响,以验证假设H3;模型4风险投资机构对上市公司独立董事比例的影响,验证假设H4;模型5风险投资机构对上市公司董事规模的影响,验证假设H5。

表1 主要变量定义与说明

四、实证结果与分析

(一)描述性分析

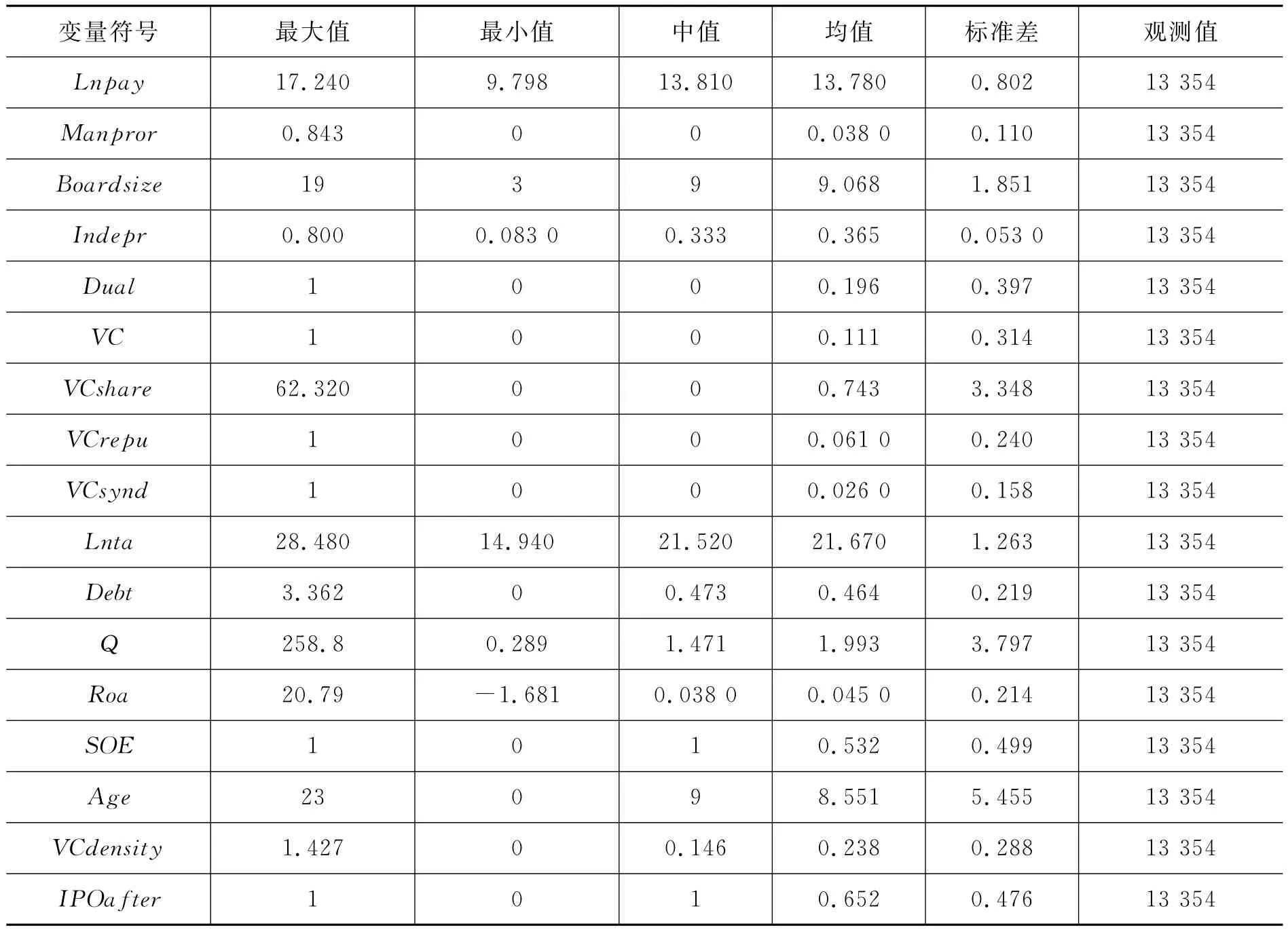

研究变量的描述性统计如表2所示,由表2可知:(1)高管持股比例的最大值为84.3%,最小值为0,在13347个样本中有47.75%的企业是高管零持股;(2)董事会规模均值为9.068,标准差为1.851,可见上市公司董事会规模集中于9人左右,但各个企业差别较大;(3)在所有公司样本中只有1家企业没建立独立董事制度,只有5.63%的企业独立董事比例没有达到证监会规定的标准;(4)在13347个公司样本观测值中有1481个观测值具有风险投资股东,占比11.09%,风险投资机构在上市公司中的平均持股比例为11.1%,其中仅有2.6%的风险投资背景公司具有两个或两个以上的风险投资股东进行联合投资,6.1%的风险投资背景公司的风险投资股东具有IPO经验。其他变量不再赘述。

表2 主要变量的描述性统计

表3中,进一步将样本公司按照其是否有风险投资背景进行分组比较分析。具有风险投资背景的公司有1481家,不具有风险投资背景的公司有11866家。由表3可知:(1)风险投资背景公司的高管持股比例较高,但其高管货币薪酬却与非风险投资背景公司无显著差异,初步推断风险投资机构可能对高管持股比例有正效应,对高管货币薪酬无显著影响,不过,相关关系单因素分析可能是有偏的,下文的多因素模型将对此提供详细证明;(2)公司治理特征对比显示,风险投资背景公司董事会规模、独立董事比例、托宾Q值、公司规模、资产负债率、上市年限均比非风险投资背景公司低,其中上市年限显著较低,初步推断风险投资机构倾向于投资上市时间较短的公司;(3)风险投资背景公司的总资产收益率较非风险投资背景公司略高,并不显著;(4)对于实际控制人性质,具有风险投资背景的企业中,非国有企业数量多于国有企业数量,样本中只有28.8%的企业为国有企业,可见风险投资机构偏好于投资非国有企业。

(二)风险投资参与对公司高管货币薪酬的影响分析

在研究风险投资的经济效应时,风险投资介入与公司治理的内生性是必须考虑的问题,即风投进入会提高公司的治理水平,同时,治理机构完善、激励机制健的优良公司也更容易吸引风险投资参与其中,鉴于此本文的计量方法选用动态GMM,工具变量的选择参考了吴超鹏、吴世农等(2012)的选取方法,为风险投资背景虚拟变量(VC)选择的工具变量有如下两个:(1)上市公司所在省份风险投资机构的密度(VCdensity)。计算方法为上市公司所在省份风险投资机构数目除以该省上市公司数目,各省份风险投资机构数目数据来自2005—2013年度《中国创业投资发展报告》(王松奇和王元,2005—2013);(2)上市公司是否在1998年后上市(IPOafter)。如果样本公司在1998年以后上市则取1,若在1998年以前上市则取0。这是因为,我国风险投资市场是在1998年政协“一号提案”(《关于加快发展我国风险投资事业的几点意见》)之后才开始迅速发展的(王松奇等2004),因此在1998年以后公开上市的公司更可能吸引风险投资机构的注资。

表3 有风险投资参与的公司与无风险投资参与的公司对比

本小节检验风险投资机构介入对已上市公司高管货币薪酬的影响,对应于模型1,分析结果现于表4。其中,第1列是为未加入风险投资虚拟变量的情况下,董事会特征及各财务指标对高管货币薪酬的影响;模型2至模型6的区别在于解释变量不同,分别以风险投资虚拟变量VC、风险投资持股比例VCshare、风险投资声誉VCrepu以及风投联合投资VCsynd来度量。

由表4模型1的回归结果可知,在不考虑风险投资的情况下,两职兼任、董事会规模、公司规模以及托宾Q都在1%的显著水平上与高管薪酬正相关,而资产负债率与产权属性与高管薪酬显著负相关,独立董事比例与公司上市年龄对高管薪酬无显著影响。风险投资背景虚拟变量(VC)、风险投资持股比例(VCshare)以及风险投资声誉(VCrepu)的回归系数在模型2至模型5中均不显著,这意味着风险投资进入的公司其高管薪酬无风险投资机构进入的公司相比并无显著性差异。联合投资(VCsynd)在5%的显著水平上对高管薪酬具有负向作用,可见联合投资特征的风险投资机构可以有效的降低高管货币薪酬、抑制高管的自利行为,从而降低委托—代理成本。

表4 风险投资背景对高管货币薪酬的影响

(三)风险投资参与对公司高管持股比例影响分析

本节分析考察风险投资机构参与对已上市公司高管持股比例的影响,是模型2的分析结果。其中,列1是未加入风险投资背景虚拟变量的情况下,董事会特征及财务因素对高管持股比例的影响;列2—6是加入风险投资背景后,对上市公司高管持股比例情况的影响。

表5 风险投资背景对高管持股的影响

由表5模型2的回归结果可知,在不考虑风险投资的情况下,两职兼任与独立董事比例都在1%的显著水平上与高管持股比例正相关,而公司规模、托宾Q、资产负债率、产权属性以及公司上市年龄均与高管持股比例显著负相关,董事会规模对高管薪酬无显著影响。风险投资背景虚拟变量对高管持股比例具有显著的正向效应,即具有风险投资背景的公司中,高管持股比例较高,说明风险投资机构能够通过提升高管持股比例有效的抑制高管的短视行为,减少代理问题;具有高持股比例、高声誉、联合投资风险投资机构参与的企业,其高管持股比例进一步得到显著的提高,说明具有以上特征的风险投资机构更倾向于提高其投资企业的高管持股比例,将股东与代理人利益紧密联系起来。这支持了本文假设H2的基本结论,即风投介入确实提高了公司高管持股比例,具有高持股比例、高声誉、联合投资的风险投资机构对提升上市公司高管持股比例具有正向效应。

(四)风险投资参与对董事会特征的影响分析

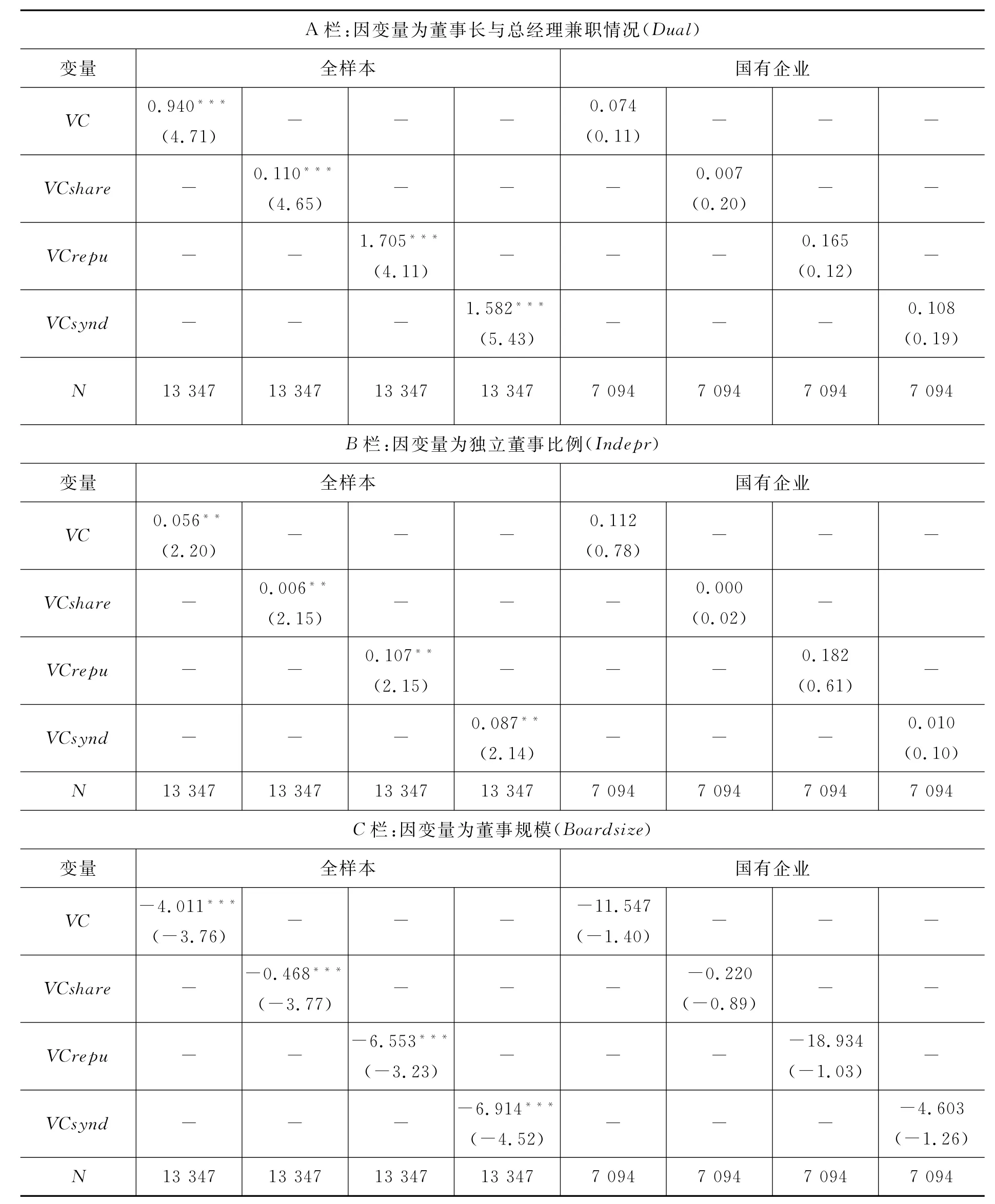

本节分析考察风险投资机构参与对董事会特征的影响,为了考察风险投资机构的进入是否对国有企业产生更为显著的影响,分别按全样本组与国有企业组对照进行分析,回归结果依次对应表6中的列2—4与列5—8。董事会特征变量包括两职兼任情况、独立董事比例、董事会规模,回归分析的结果依次对应表6中的A栏、B栏与C栏。由于篇幅限制,表6中仅列出了关键变量的回归系数而未列出相应的控制变量。

在表6的全样本回归结果中,风险投资虚拟变量Vc的回归系数在全样本中均高度显著,并且与两职兼任指标以及独立董事比例呈反比,而与董事会规模呈正比。用以表征风投持股比例的变量Vcshare的回归系数都是显著或高度显著的,其值分别为0.110、0.006和—0.468。它意味着在其他变量既定的情况下,风险投资机构持股比例每增加1个百分点,独立董事比例就提升0.006个单位,而董事会规模就会降低0.468个单位。这表明风险投资机构持股比例越高的企业,其被风投持股后独立董事比例会提升,而董事会规模会缩小。风险投资声誉变量与联合投资虚拟变量也存在与之类似的特征。由表6国有企业样本的回归结果可知,无论是风险投资虚拟变量还是风险投资特征变量均与衡量董事会特征的变量无显著相关关系,再结合全样本得到的结果,我们不难得到结论:风险投资对民营企业董事会特征变量的影响要远远大于对国有企业董事会特征变量的影响,我们的实证结果也证明了这一点。出现这种现象并不奇怪,究其原因可能是:相比国有企业来说,民营企业面临的融资约束更大,更加迫切需要引进风险资本,由此导致风险投资机构参与被投资企业经营活动时,在管理层任命方面拥有更多的话语权。同时,国有企业的管理层任命都是行政任命,导致风险投资无法更加深入的参与到国有上市公司的管理活动中。

本文以2005—2013年间1481家风险投资机构和13347家上市公司为样本,实证检验我国风险投资机构对上市公司高管薪酬与董事会特征的影响,结论如下:第一,有风险投资机构作为股东的上市公司,高管薪酬较低,而高管持股比例较高,表明风险投资机构倾向增加高管的持股比例来抑制高管的短视行为,有助于降低委托—代理成本;第二,具有风险投资参与的企业,其独立董事比例较高,董事会规模有所降低,并且多采用总经理与董事长兼任的公司治理模式。第三,不同特征的风险投资机构对高管薪酬与董事会特征作用不同。多家风投联合投资可以显著降低高管的货币薪酬,而具有高持股比例、高声誉以及联合投资特征的风投都对高管持股比例产生正向影响。三种不同特征的风险投资机构对独立董事比例具有正向效应,而对董事会规模具有负向效应。第四,通过进一步研究发现,风险投资参与对民营企业董事会特征的影响要远远大于对国有企业董事会特征的影响。

表6 风险投资背景对董事会特征的影响

五、结论与启示

本文主要结论有以下几点:首先,在国外内很少研究风险投资机构在企业上市后的作用,本文就风险投资机构对创业企业上市后高管薪酬激励以及公司治理特征的影响进行了实证研究,丰富了风险投资研究领域的文献。其次,本研究表明风险投资机构对上市企业的高管薪酬与董事会特征均具有显著的影响,尤其是对民营企业,所以发展风险投资业对完善公司治理机制具有重要作用,因此政府应加大风险投资业的发展力度,为其提供良好的环境。

具体有如下两点建议:第一,制定相关法律法规,对风险投资机构成立的经营范围,人才结构以及资本规模等制定详细的标准。第二,建立风险投资机构协会,由证监会连同行业协会加强对风险投资机构的监管。第三,提高风险投资机构的信息透明度,加强相关信息披露,合理控制风险。最后,本文研究表明具有高持股比例、高声誉以及联合投资特征的风险投资无论对高管薪酬还是对董事会特征均有显著的影响,因此上市公司管理层在寻找风险投资合作伙伴时,应着重选择那些具有高声誉的风险投资机构,或同时与多个风险投资机构建立合作关系,并提高其持股的比例。

[1]Bottazzi L,Marco D R,Thomas H.Who are the Active Investors?Evidence from Venture Capital [J].Journal of Einancial Economics,2008,89(3):488—512.

[2]Barry Christopher B,Chris J Muscarella,John W Peavy III,et al.The Role of Venture Capital in the Creation of Public Companies:Evidence from the Going—Public Process[J].Journal of Einancial Economics,1990,27(2):447—471.

[3]陈工孟,俞欣,寇祥河.风险投资参与对中资企业首次公开发行折价的影响——不同证券市场的比较[J].经济研究,2011(5):74—85.

[4]Lerner Josh.Venture Capitalists and the Decision to Go Public[J].Journal of Einancial Economics,1994,35(3):293—316.

[5]Brav A,Gompers P.Myth or Reality?The Long—Run Underperformance of Initial Public Offering:Evidence from Venture Capital and Nonventure Capital—Backed Companies[J].Journal of Einance,1997,52(5):1971—1822.

[6]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118—132.

[7]Hellmann T,Manju P.Venture Capital and the Professionalization of Start—up Eirms:Empirical Evidence[J].Journal of Einance,2002,57(1):169—197.

[8]Nahata R.Venture Capital Reputation and Investment Performance[J].Journal of Einancial Economics,2008,90(2):127—151.

[9]Hochberg Yael V.Venture Capital and Corporate Governance in the Newly Public Eirm[J].Review of Einance,2011,16(2):429—480.

[10]钱苹,张帏.我国创业投资的回报率及其影响因素[J].经济研究2007(5):78—90.

[11]Kaplan Steven N,Strmberg P.Einancial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Capital Contracts[J].Review of Economic Studies,2003,70(2):281—315.

[12]Core J E,Holthausen R W,Larcker D E.Corporate Governance,Chief Executive Officer Compensation,and Eirm Performance[J].Journal of Einancial Economics,1999,51(3):371—406.

[13]Harvey K D,Shrieves R E.Executive Compensation Structure and Corporate Governance Choices [J].Journal of Einancial Research,2001,24(4):495—512.

[14]吴超鹏,吴世农.风险投资对上市公司投融资行为影响的实证研究[J]经济研究,2012(1):105—119.

[15]Hochberg Y V,Ljungqvist A,Lu Y.Networking as a Barrier to Entry and the Competitive Supply of Venture Capital[J].Journal of Einance,2010,65(3):829—859.

[16]Gompers P A.Grandstanding in the Venture Capital Industry[J].Journal of Einancial Economics,1996,42(1):133—156.

[17]Jensen M,Meckling W.Theory and the Eirm:Managerial Behavior,Agency Cost and Ownership Structure[J].Journal of Einancial Economics,1976,3(4):305—360.

[18]Macmillan L C,Kulow D,Khoylian R.Venture Capitalists Involvement in Their Investments:Extent and Performance[J].Journal of Business Venturing,1989,4(1):27—47.

[19]Eried V H,Bruton G D,Hisrich R D.Strategy and the Board of Directors in Venture Capital—backed Eirms[J].Journal of Business Venturing,1998,13(6):493—503.

[20]Hochberg Yeal V,Alexander L,Yang L.Whom You Know Matters:Venture Capital Networks and Investment Performance[J].Journal of Einance,2007,62(1):251—301.

[21]Ellison G,Eudenberg D.Word—of—Mouth Communication and Social learning[J].Quarterly Journal of Economics,1995,110(1):93—125.

[22]王松奇,王元,中国创业投资发展报告[M].经济管理出版社,2005—2013.

Venture Capital,Management Compensation and Board Characteristics:Evidence from the View of Corporate Governance

ZHAO Wei,WEN Jun

(School Of Einance and Economics,XI'an Jiaotong University,Xi'An 710061,China)

This paper studies the impact of venture capital on management compensation and board characteristics mechanism of listed company using 2005-2013 data.The results find that the venture capital institute can not only help listed companies reduce the management compensation,but also improve the management share holding significantly.Eurther research also shows that the VC-specific factors including shareholding,syndication,and reputation shape the role of VC in the management compensation and the management share holding.The different characteristics of venture capital institute have different effect on duality,board size and the proportion of independent directors.

Venture Capital;Management Compensation;Board Characteristics

E830.59

A

1005—1007(2015)04—0034—12

责任编辑 王丽英

2014-10-23

赵玮,女,西安交通大学经济与金融学院博士生,主要从事风险投资研究;温军,男,西安交通大学经济与金融学院副教授,主要从事金融风险研究。