欧美公益创投的演变及实操

2015-12-16陈静雅

陈静雅

一 公益创投的出现及思想探源

公益创投 (Venture Philanthropy),这种整合了风险投资家、专业志愿者和政府等多主体的、高互动的、新型的资助投资方式,可以溯源至欧美自由主义危机。19世纪和20世纪之交,工业化、城市化加快,组织化的工人阶级兴起,产生了平等而全面包容社会全体成员的要求,对既有的自由主义的政治制度提出了严峻的挑战。由此带来的社会变迁,在美国表现为进步主义,在欧洲则体现为社会民主体制。对于如何解决市场失灵及各种社会问题,以国家为主导的社会保障制度和以私营部门为主导的慈善事业这两条原本泾渭分明的路径,在不断的交流互动中日渐靠近。20世纪最后一个十年,社会企业的兴起造成国家、市场、社会三部门之间的界限逐渐模糊,呈现一种混合经济 (mixed economy)的现象 (Ott,2001),强调“跨部门协同合作”(tri-sector collaboration)解决社会痼疾已经成为一种共识,经济学家亦新近提出了“合作型资本主义”(Collaborative Capitalism)的概念 (Clark et al.,2014)。

公益创投最早由美国慈善家约翰·洛克菲勒三世于1969年提出。20世纪六七十年代,美国刚刚经历了长达十年的通货膨胀和经济下行,公众要求慈善基金会更有效率地运用资本并得到可测量的成果。在此背景下,洛克菲勒三世在美国国会税收改革法案听证会上提出了公益创投 (Venture Philanthropy)一词,来表述一种具有一定风险的慈善资助形式。直至1997年,学者Christine W.Letts,William Dyer和Allen Grossman在哈佛商业评论上发表文章《有良知的资本:基金会可以向风险投资借鉴什么》(Virtuous Capital:What Foundations Can Learn From Venture Capital),开创公益创投理论探讨之先河。尽管文章中并未提及Venture Philanthropy一词,但仍被广泛视为最早探讨公益创投理念的学术作品。该文指出慈善基金会应该学习以经济收益与财务回报为目标的风险投资基金,将资金用于投资对象的整体运营和能力建设,而非具体项目执行费用,建议慈善基金会像风险投资基金一样与投资对象建立紧密联系,如参与董事会、为其提供资本之外的其他资源等。①参见Letts,C.et al.(1997)。

在美国,20世纪90年代中期互联网产业如火如荼,在加州硅谷、西雅图、波士顿等地出现了一些先行者,如eBay创始人Jeff Skoll建立了斯科尔基金会 (Skoll Foundation)投资社会企业,另一名创始人Pierre Omidyar建立了奥米迪亚网络 (Omidyar Network)投资小额贷款机构 (Grossman,et al.,2013)。在英国,对于高度参与的影响力投资模式的兴趣在2001年左右开始出现。2002年,英国出现了第一支标准意义上的公益创投基金Impe-tus,同年意大利也有了第一支专业公益风投基金FondazioneOltre。2004年欧洲公益创投协会 (European Venture Philanthropy Association,EVPA)成立,将零散在欧陆和英伦三岛的公益创投机构凝聚起来,厘清知识边界、推动学术研究,并为会员提供交流平台和信息、技术及资源支持,设立行业标准和行为守则,以及进行政策游说。EVPA创始人和第一任主席Doug Miller在投资银行和PE界工作32年,2004年他在儿子房间创办了协会。之后十年公益创投发展得如此迅猛以至已不局限于欧洲境内,截至2014年底,来自25个国家的180多个组织加入了协会,并且以新加坡为基地创建了亚洲公益创投网络 (Asia Venture Philanthropy Network)。

值得注意的是,欧美在政治文化上的差异也反映在公益创投上。恩斯特·W.伯吉斯即便在探讨美国社会是否“在过去一百年间逐渐从一种个体主义的拓殖经济转向集体性的社会经济”时,仍然强调了美国的任何计划都必须“符合个体主义、民主体制和人道主义的美德”,即美国社会的道德基础 (Burgess,1935:33)。更贴切的还有图海纳的“行动社会学”分析个体与集体行动者的担当与介入 (commitment and engagement),他们由此创造情境,确立意义 (Rucht,1991)。因此在美国,不管是公益创投还是社会企业家都带有个人英雄主义色彩,强调个体所能带来的社会变革,以Bill Drayton创办的社会企业家孵化机构阿育王 (Ashoka)为例,以资助个人社会企业家而非机构为特色,2011年Drayton在与笔者的会谈 (德雷顿,2011)中提到:半数以上Ashoka社会企业家改变了所在国的国家政策,75%在全国范围内改变了其所在领域的固有运营模式。1997年起源于西雅图的社会创新伙伴 (Social Venture Partner,SVP)将志愿服务和小额捐赠(每人每年五千至数万美金)结合,强调个人以陪伴的方式利用自己的专业技能长期支持公益机构发展。笔者在2012年访谈SVP创始人之一Lance Fors时,他亦提及:“公益创投能够为个人提供一个以相当系统化的方式去参与解决社会问题的机会。人人都是慈善家的时代到来了。”

在欧洲,受到政府财政赤字不断攀升的影响,许多国家开始通过去中心化、民营化和服务提供分散化等方式,希望通过推动社会创新降低政府公共支出。1997年布莱尔执政后大幅修改工党理念,广为宣传政府、私营部门与第三部门应建立伙伴关系共同解决社会问题 (即新公共管理的改革)(Ryan,et al.,1999),2000年12月,英国千禧年委员会 (Millennium Commission)出资一亿英镑建立了英国第一个公益创投网络机构。2012年4月,英国首相卡梅伦发起了来自银行休眠账户的6亿英镑的大社会资本项目(Big Society Capital),支持中介性机构 (intermediaries)如公益创投等,系统地为非营利组织和社会企业提供资金和技术支持 (Nicholls,et al.,2009)。在欧洲大陆,德国、荷兰、比利时、法国和西班牙的公益创投为“福利合作”模式,瑞典等北欧国家为“社会民主”模式,捷克、波兰、斯洛伐克和匈牙利为“发展模式”,政府部门仍在其中起着不可忽视的作用(Buckland et al.,2013)。事实上,在约1/4人口为合作社成员的德国,讨论最激烈的便是合作社 (cooperatives)是否属于公益创投领域。

二 公益创投的定义和特点

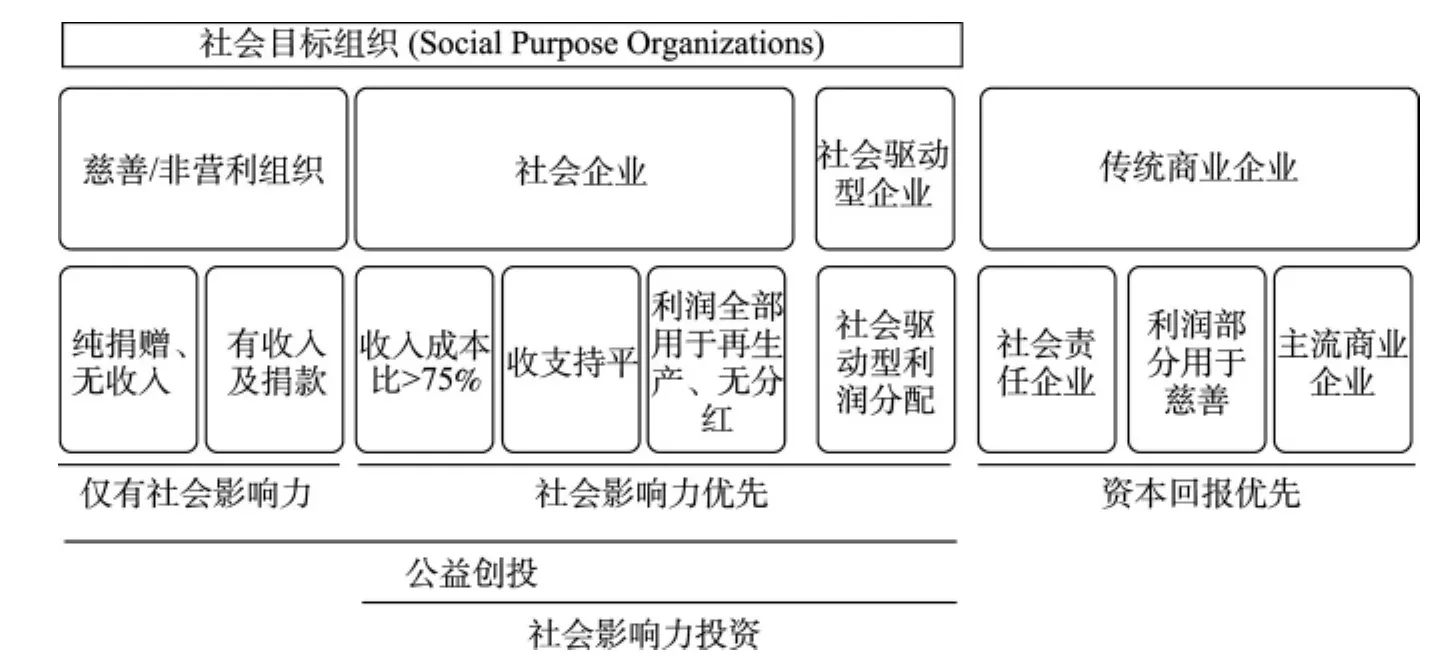

目前公益创投并没有一个统一的定义,并且它的定义在实践的过程中也在不断演变,在此词普及之前,这个领域的各类实践者已经有了林林总总的称谓:社会责任投资 (social responsible investing,SRI)、社会使命投资(mission-related investment,MRI)、ESG 可持续投资 (Environment,Social,Governance sustaining investment)、社区金融、微型金融 (micro finance)等等。欧美各国都具备一套针对公益创投的独特的法律体系、机构设置。以最宽泛的定义而言,公益创投是指应用公益慈善理念以及风险投资的专业技术协同达到公益目的,从而创造更大的社会价值及影响的资助/投资行为。与慈善捐助相比,公益创投把影响力的持续产生作为投资的考量之一,更关注被投资者能否利用投资将组织发展壮大,来扩大影响力并使之持续①此概念阐述参见笔者2013年参与编撰的《中国社会企业与社会影响力投资发展报告》,北京大学公民社会研究中心、社会企业研究中心等机构出品,发布于2013年博鳌亚洲论坛。。传统慈善 (Charity)、公益创投与影响力投资 (Impact Investment)是一个连续的光谱,传统慈善和影响力投资居于投资回报率的两端,而公益创投居中并部分覆盖前两者,它的资本回报率从-100%(即全额捐赠)到20%不等。业界对公益创投和影响力投资两者亦无明确区分,经常混淆而用。通常语境下,影响力投资一词更倾向于对社会目标组织进行有一定资本回报的股、债券投资。

图1 公益创投的范畴① 图表改编自欧洲公益创投协会网站,www.evpa.eu.com。

与美国公益创投多为捐赠不同,超过50%的欧洲公益创投机构采用了债权股权投资,它们更多投资的是社会企业而非慈善机构。在欧洲,无论使用何种金融工具 (捐赠、债权投资还是股权投资)、无论支持何种组织形态 (非营利组织或营利组织),只要具备以下特点,都可以算作公益创投:①高度参与性,强调公益创投组织与被资助组织之间亲身实践型的互动关系;②组织能力建设,强调被资助组织的能力建设,资金倾向于投在核心运营层面而非具体项目执行;③量身定制的金融服务,运用捐赠、债权投资和股权投资等多种形式的金融工具,根据被资助组织情况设计投资工具和设定收益水平 (有的提供零财务收益的资金以追求纯粹的社会收益;有的则采用多年期资助、担保或无担保贷款、夹层融资、准权益投资等安排);④非资金支持,为被资助组织提供战略规划、财会法律咨询和管理培训等增值服务以实现社会影响力的收益最大化;⑤深度参与同业网络,为被资助组织创造交流平台,使其能够方便地得到技术支持和完成资源对接;⑥长期资金支持,公益创投的资金通常被称为有耐心的资本 (patient capital),与商业天使投资不同的是,即使是针对初创组织的投资也不寻求短期内退出,而是着重培养被资助组织运行能力和长期生存能力,通常期限为3~10年,在被资助组织实现财务可持续或完成组织使命时退出 (涉及公益创投退出机制的探讨将在后文专节阐述);⑦绩效评估,尽管资本回报率不是公益创投的必要条件,它依然带有强烈的商业风险投资特色,即这是一种基于绩效的投资,公益创投界普遍开展了针对社会影响的投资回报评估,要求被资助组织有良好的业务规划、可测量的产出、既定目标的达成、财务问责制度,以及透明化的管理。

欧洲公益创投最大的特点即是多元化和跨区域,欧洲公益创投协会的会员遍及各个行业领域,除了公益风投基金,还包括基金会、项目运作型非营利组织、社会企业、PE、银行、管理咨询公司、律师事务所、会计师事务所、行业协会、慈善顾问机构、出版社、政府机构、欧洲主要商学院等。如此多元化的参与主体可能会有碍协同效应 (collective impact)发挥作用,但毫无疑问也在激发创新。2002年由德国几个富裕家族共同成立的公益创投机构BonVenture,创立独特的法律架构,即平行设立慈善基金会与风险投资基金用于捐赠及股、债权投融资。

以欧洲基金会中心 (European Foundation Centre)的数据来看,欧洲传统基金会平均资产为370万欧元①欧洲基金会中心网数据:英国12400家基金会总资产 52.8b,德国19551家基金会总资产 70b,意大利6220家基金会总资产 90b,西班牙14190家基金会总资产 23.9b,瑞典13700家基金会总资产 26.5b,芬兰2660家基金会总资产 14.5b,爱尔兰35家基金会总资产 790m,保加利亚5708家基金会总资产 15m,斯洛伐克376家基金会总资产 71m,其他欧洲国家无数据。http://www.efc.be/programmes _services/resources/Pages/Foundations-in-Europe.aspx。,而欧洲公益创投的42家机构在2004~2009年短短几年之内平均单家融资就已达到1.22亿欧元。据EVPA 2013年的调查,可查的欧洲公益创投组织自成立以来 (平均每家机构成立时长为7.9年)投资额已超过50亿欧元,2013财年的投资额同比增长了28%(Hehenberger et al.,2014),仅就融资能力和对公益慈善领域的资金注入能力而言,欧洲公益风投已成为支持社会创新的重要力量。

三 公益创投的资助/投资流程及退出机制

从公益创投的起源可以看出,公益创投是由金融界的风险投资家们提出并实施的,其最核心的创新在于独特的资助/投资流程。理想的投资对象往往兼具有效的领导团队和执行能力。它们乐于接受公益创投的全面介入而不仅仅是资金支持。它们在某些方面有明显的改进空间,而公益创投恰恰能够提供所需资源。这些组织通常处于发展拐点,例如业务快速增长、推出新的服务,或者面临合并或跨组织合作等。

公益创投的投资流程分为投资意向书阶段、投资阶段和投后管理。

(一)投资意向书阶段

1.用于机构成长和核心运用费用的捐款或投资。公益创投机构为投资对象提供不受限资金,用于其能力建设以提升其运营效率和业务拓展能力。

2.投资组合 (portfolios)及长期承诺。公益创投机构有可能对不同的投资对象设定不同的出资方案,有可能是多年期资助、担保或无担保贷款、夹层融资、准权益投资、类股权投资等等,也可能对同一家投资对象设计复式投资组合,投资期限可能3~10年不等,资金数额通常大于传统慈善基金会的捐赠。

3.基于可测量成果的持续的资金供给。公益创投强调可评估的成果,并要求被投资人对事先商定的结果负责。这可能体现在阶段性拨付。评估过程和预先商定的成果通常为双方协商所得。

(二)投资阶段

1.对潜在投资对象进行尽职调查 (Due diligence)。这一广泛存在于风险投资界的工具通常包括审核商业计划书、评估管理团队、市场、风险,以及考察团队对结果导向的理念是否理解。有时候也包括评估其他相关的参与方以及他们为投资对象价值增值的幅度。

2.以社会影响力的增量估计为标准进行投资。正如风险投资机构将对投资对象进行估值和未来成长性预测,公益创投非常重视社会产出和社会影响的形成,这种前期预估通常取决于投资对象选定的社会问题尺度和范围大小,以及该投资对象的执行能力。

(三)投后管理

1.不仅限于资金支持。公益创投强调自己不仅仅提供资金。通常他们会占据一个董事席位,带入知识资本和社会资本,提供能力建设和外部资源对接。基于他们与投资对象的长期陪伴关系,这种资金之外的支持会随投资对象的成长而不断调整。

2.管理支持。公益创投通常会义务为投资对象提供管理咨询服务,或者为其链接外部培训资源。与风险投资界相似,公益创投认为任何社会创新项目都需要创始人卓越的领导力以及一支有极强执行力的团队。公益创投机构往往会和投资对象一起拟订出资方案、组织战略和服务提供方式。合作过程中密切监督并提供修正建议。

3.可持续的、战略性的退出机制。风险投资的退出机制往往是明确的(首次公开募股、引入战略投资者,夹层融资与列后级融资等等),公益创投的退出机制仍然在争议中逐渐演变。当投资对象是非营利组织时,理论上的退出时间点应该是当它已经实现财务可持续,或根据某种标准已经成功完成社会使命之时。一些非营利组织对这一概念所意味的明确的合作终止期表示担心,认为这对于某些社会问题并不适用,会影响社会问题解决的持续性。所以,许多公益创投机构并不强调这一点。

(四)再探退出机制

目前并没有针对公益创投机构退出机制的调查数据,部分原因是大多数公益创投机构还较年轻,对长期陪伴和耐心资本的提倡也与风险投资界惯用的退出机制理念相左。欧洲公益创投协会于2014年10月对22家相对成熟、已成功退出所投项目的公益创投机构进行调研,将公益创投机构进行的资助/投资的退出机制总结为五个阶段:①重估与投资策略相辅相成的关键要素;②研发退出方案;③退出准备 (exit readiness);④执行退出方案;⑤退出后的跟踪陪伴。其中最核心的是第三步“退出准备”,从三个维度评估是否达到退出标准:①社会影响力评估,被投资者的业务是否为其针对的社会问题带来了可测量的社会效益;②财务可持续,评估被投资者是否已经实现了财务可持续,不管是来自自身盈利还是其他资金来源;③组织应变能力 (organizational resilience),评估被投资者在管理团队、组织治理和盈利/筹款能力等方面发展的成熟度 (Boiardi&Hehenberger,2014)。

公益创投的最终目的是帮助被投资者成长为具有良好的业务模式、善于利用多种资源、可持续发展、持续创造社会效益的组织机构,因此在与被投资者商议投资策略时便开始共同探讨退出机制,以期达到最佳退出时机和最小化的社会效益潜在损失,这完全避免了风险投资退出环节中的信息不对称问题,凸显出公益创投的另一特点——透明化。

资助/投资时运用不同的金融工具也对应了不同的退出机制,PhiTrust在与数个潜在的后续投资者谈判后,将其在公平贸易和有机食品公司Alter Eco的股权出售给了欧洲最大的有机食品企业之一——Wessanen Distriborg。BonVenture为旨在解决年轻父母再就业问题而建造儿童保育所的德国社会企业KKB提供的75万欧元夹层贷款预计将于2016年偿还,由于KKB由非营利组织转变为混合型组织,BonVenture的可转债亦考虑转成股权后出售给后续投资者,KKB第二轮融资额达到了410万欧元。NESsT对为青年艾滋病患者提供救助的罗马尼亚社会企业Alaturi de Voi的捐赠资助到期后,为其对接了另一家公益创投并为其贷款提供担保。

2006年左右,业界开始探讨NGO/社会企业上市 (IPO)的可能性。购买了一定量的股份后,股东可能占据董事席位、获取机构的财务信息和影响力评估信息。这个概念所带来的争议是,这些NGO/社会企业可能面临的多股东结构是否会分散他们本该在运营上的精力?毕竟他们中的绝大多数还不具备上市公司应有的治理结构和管理能力。尽管如此,为了调动民间资本的积极性,世界各地仍然出现了一些社会证券交易所 (Social Stock Exchange),不过真正在公共证券市场开设板块的仅有一家——成立于2013年6月的新加坡“影响力交易所”(Impact Exchange),隶属毛里求斯证券交易所,截至2014年4月尚未发行新股①新加坡影响力交易所官方网站上附有“毛里求斯证券交易所影响力板块发行上市指南”(Impact Exchange Board Listing Guide A Board of the Stock Exchange of Mauritius),http://impactexchange.asiaiix.com/wp-content /uploads/2014/03/Impact _Exchange _Listing _Guide _Feb2014 _FINAL.pdf。。其他几家“社会证券交易所”皆为会员制的展示平台,不能进行股票交易,比如同样成立于2013年6月的伦敦社会证券交易所,为其私人投资者会员 (高净值人士)对接社会企业,目前已有12家可再生能源、医疗保健、净化水、可持续交通、教育等领域的社会企业“挂牌上市”,市值总额达到5亿英镑。加拿大的“Social Venture Connection”和美国的“Mission Markets”则是虚拟网络平台,同样起到对接投资的作用。

四 社会影响力测评

对社会影响力进行有效测评是公益创投的题中之义,正是因为公益创投声称自己作为一种投资工具,能够更高效地利用资金,并催生巨大的可测量的社会影响力①由于社会绩效 (social performance)一词被广泛运用于商科和企业组织学,为了厘清边界,社会创新中涉及社会效益一般用社会影响力 (social impact)指代。,大量的金融资本才会被吸引到第三部门,社会创新这一新生事物才有可能被广泛接受。事实上,传统慈善行业尚未创建一套评估非营利组织绩效的完善体系,公益创投带来的社会影响力测评风潮无疑在整个第三部门起到革命性的推动作用。目前在世界范围内被广泛运用的标准化测量工具有欧盟准则 (GECES②欧盟社会企业专家组 (Commission Expert Group on Social Entrepreneurship,CEGSE)是由欧盟委员会在单一欧洲市场 (The EU Single Market)下设的顾问专家组,时期为六年 (2012~2017),为欧盟委员会提供促进社会企业及其市场建设的咨询顾问服务。)、EVPA准则、NPC准则③新慈善资本组织 (New Philanthropy Capital,NPC)是英国一家智库机构,由高盛的前首席经济学家Gavyn Davies创立,统筹规划了英国大社会资本 (Big Society Capital)的首年计划。、社会投资回报④社会投资回报 (Social Return of Investment,SROI)是由英国智库机构新经济基金会(New Economics Foundation)开发出的一种融合成本—收益分析和社会审计功能,从而将社会影响力计量化的框架性工具。(Social Return of Investment,SROI)、IRIS(Impact Reporting and Investment Standards)指标⑤IRIS(Impact Reporting and Investment Standards)指标由全球社会影响力投资网络(Global Impact Investing Network,GIIN)开发,原理与国际会计准则 (International Financial Reporting Standards,IFRS)或一般公认会计原则 (Generally Accepted Accounting Principles,GAAP)相似。目前其资料库中有400多个社会、环境和财务指标,每一个都参考了专家意见和使用者反馈,GIIN也会定期审核是否需要更新指标,使用者可以根据自身需求选用衡量的指标。、全球影响力测量评级系统⑥全球影响力测量评级系统 (GIIRS)由美国公益公司B Corp(Benefit Corporation)认证机构B Lab开发,是一套标准化的评级系统,目前已有400多个企业获GIIRS星级评级。(GIIRS)等,这些工具之间是互补而非竞争性的关系。因为社会影响力这一核心理念甚至可以延伸到人类对价值的重估,解决社会问题时的固有主观性经常会导致“吾之蜜糖,彼之砒霜”的发生,比如诊所提供廉价堕胎手术究竟是为妇女赋权还是鼓励未成年人不安全性行为?所以社会影响力测评体系尚不存在全球公认完善的测量体系。

Paul Brest将社会影响力的本质 (Brest&Born,2013)描述为“反事实条件的中心性”(the Centrality of the Counterfactual),即一种“若非”的因果关系 (but-for causation)——若某种特定的社会影响只有在某个NGO/社会企业的活动下才能产生,或是这种社会影响力的增幅超越了若无其活动介入时的情况,才能够视作是它产生的社会影响力。因此,Brest认为IRIS和GIIRS虽然在第三部门绩效评估上跨出了开创性的一步,但皆是产出导向的,对社会影响力测评的核心——影响力——并没有有效的评估。

这就涉及社会影响力测评的另一关键点:对产出 (output)与成果(outcome)之间做的重要区分。所谓产出就是企业所生产的产品和服务,成果则是产出对于目标人群生活改善的影响。成果是基于变革理论 (Theory of Change)的事件链中的一环,既可以是近期也可以是远期产生的。而影响力 (impact)的确定才是重中之重,它将计算有多少比例的成果不管有无干预活动都会发生,有多少比例的成果因干预活动而发生,排除掉干扰因素的成果就是社会创新从业者孜孜以求的“社会影响力”。EVPA的五步准则和SROI都走到了这一步,SROI甚至走得更远,它为关键成果指标定价,以社会投资回报率=(社会影响力)/(总投入)的公式得出一个比率——事实上,这是一个货币化的比率,相当于1块钱的投入能产生多少钱的社会影响力。

尽管SROI运用无谓因子 (deadweight)、转移因子 (displacement)、归因因子 (attribution)和衰减因子 (drop-off)尽可能排除干扰因素、设定七大原则以缩减测量误差率①七大原则分别是:利益相关方参与、对认定产生的变化举证、仅纳入重要信息、不言过其实、保持透明公开、为关键成果定价、审核成果。限于篇幅,本文不展开阐述,SROI工具手册参见《社会投资回报评估指南》,www.thesroinetwork.org。,它将社会影响力货币化的大胆设想仍然触动了许多人的神经。许多公共产品和服务本身就难以定价,复杂社会问题的结果归属和支付者识别仁者见仁,更何况它像涟漪一般扩散的社会影响。一个街区犯罪率下降究竟是因为社会企业的介入还是因为警察工作的改进,抑或是城市重新规划所致?凭借社会企业或公益创投机构一己之力很难穷尽所有可能,这看起来更像是政府部门或者社会学研究机构通力合作才能完成的任务。有的领域比如公共卫生经济学家发展出了一套衡量残疾影响生活品质的计量方法①更多信息参见Brest&Krieger(2010)。,但如何衡量医疗救助挽救的人命数量乃至定价呢?

目前,全球范围内有许多公益创投机构、政府部门和研究机构在钻研如何完善社会影响力测评体系,有的研究时长已逾十年,有些公益创投机构运用自身研发的测评体系并在实践中逐步调整 (Grieco,2015)。荷兰软件公司Sinzer已研发出整合多种测评体系的影响力测评工具软件,由此搜集的大数据可能会导致此项研究的下一个飞跃。

五 公益创投与政府参与

本文在开篇比较欧美公益创投文化时提及了一些政府主导的大型项目。实际上早在1999年,克林顿夫妇在白宫慈善会议上成立非营利事业与政府工作小组,专题讨论了公益创投。奥巴马政府于2012年设立了白宫社会创新与公民参与办公室 (the White House's Office of Social Innovation and Civic Participation)和社会创新基金 (Social Innovation Fund)为非营利组织提供配套资金,以137万美金的数额配套了350万美金民间基金会筹款,拨付给20家慈善基金会②详见“Social Innovation Fund”,Corporation for National and Community Service web site,http://www.nationalservice.gov/about/programs/innovation.asp,accessed October 2012.Corporation for National and Community Service,Social Innovation Fund Fact Sheet,October 2012,http://www.nationalservice.gov/about/media _kit/factsheet _sifgrantees.asp,accessed on February 2013。。笔者2014年年底访谈该基金的创始主任Paul Carttar时,他提及这项措施之所以没有像英国的大社会资本一样进入公众视野,是因为联邦政府要求基金仅能用于“有成果为证的非营利组织”(NGOs with evidence of results),这在影响力测评尚不完善的情况下难以推广。当然,这仅仅指在公益创投语境下的政府参与,并非意味着美国联邦及各级政府在利用创新性金融工具解决社会问题方面毫无举措,实际上许多私营部门与政府合作的公共项目创意十足。比如美国银行业受到《社区再投资法案》(Community Reinvestment Act,CRA)监管,调控存款类金融机构在中低收入社区开展信贷业务的情况①笔者于2011年参加了旧金山美联储社区再投资工作会议,详见陈静雅 (2011b)。;在联邦政府的“低收入家庭住房建设税收抵免制度” (Low-Income Housing Tax Credit,LIHTC)下,社区发展金融机构基金 (Community Development Financial Institutions Fund,CDFIF)和社区再投资基金 (Community Reinvestment Foundation,CRF)得以用投资税额抵扣(tax credits)来补贴CDFI投资以支持社区发展、为保障性住房项目提供信贷组合②笔者于2012年对美国IMPACT Community Capital投资公司创始人Dan Sheehy、美国社区再投资基金总裁兼CEO Frank Altman作了专题访谈,详见陈静雅 (2013)。;纽约市政府与彭博基金会、高盛集团和人力实证研究公司 (Manpower Demonstration Research Corporation,MDRC)共同创立了旨在降低青少年再犯罪率的社会影响力债券 (Social Impact Bond,SIB)③笔者于2011年在纽约对美国社会影响力债券项目负责人、美国Social Finance创始人Tracy Palandjian作了专题访谈,详见陈静雅 (2011a)。。

在欧洲特别是英国,自20世纪90年代末新公共管理改革以来,政府部门对于社会创新和公益创投的兴趣始终高涨,上下两院议长通力合作推动社会创新方面的立法,卡梅伦领导下的内阁设专门小组,最终推动了八国集团的统一行动:2013年6月,英国作为八国集团主席国设立社会影响力投资专题小组。由22位来自G7国家、欧盟及澳大利亚的政府官员和社会或私营部门代表组成。为推行这一概念并推动未来政策,专题小组同时组建了8个国家顾问委员会和4个国际专家组。经过一年多的努力,专题小组于2014年10月发布了《影响力投资:看不见的市场之心——以企业家精神、创新和资本的力量实现公共利益》总报告。8个国家顾问委员会也发布了各自的国别报告。4个专家组针对影响力评估、资产配置、企业目标制订和国际发展方面发表了专题报告。

八国总报告指出,NGO和社会企业最普遍的困难是寻找初始资金,绝大多数这类组织需要运营管理方面的帮助来适应市场,开发可靠的资金流,因此公益创投对培育市场起到了关键性的作用。多国政府已开始向社会影响力组织提供初始资金和能力建设支持,对现有政策法规的调整也有利于释放民间资本。在英国,内阁办公厅创建了初始资金为2000万欧元的投资预备项目 (Investment Readiness Program),为NGO/社会企业寻求投资提供帮助,迄今已帮助100多个社会企业撬动了1亿欧元的投资,建立了10家孵化器,入住组织达600多家,下一个十年内阁将再追加6000万欧元资金以确保项目持续性;在法国,2014年通过社会与团结法案 (Social and Solidarity Bill)以促进社会影响力投融资,国有银行Banquepubliqued'Investissemen设立了社会创新投资基金,地方政府被允许向社会企业放贷;在意大利,总理宣布成立社会基金 (Social Fund),相关法律也在议会进行审核;在德国,八国首脑会议下设的国家顾问委员会正在研发风险缓解/共担机制,为商业银行投资养老和失业人员培训等项目提供准备①八国总报告《影响力投资:看不见的市场之心——以企业家精神、创新和资本的力量实现公共利益》、国别报告和专题报告可以在http://www.socialimpactinvestment.org下载。授权中文版将于2015年由北京大学公民社会研究中心出版。。

在欧盟层面,欧盟委员会于2013年在“就业与社会创新” (Employment and Social Innovation,EaSI)项目背景下启动了“社会企业金融市场建设”,在12个欧盟国家资助了21个试行项目,包括爱沙尼亚的2015年首个社会效益债券 (social impact bond,SIB)和葡萄牙的社会影响力投资专题小组。欧盟将社会创新及其相关的金融市场建设纳入“2020欧洲战略”(Europe 2020 Strategy),旨在建设一个更加普惠、公平和可持续发展的欧洲社会②Europe Commission,Employment and Social Innovation,EaSI-2014-2020,http://ec.europa.eu/social/main.jsp?catId=1081.。

六 公益创投带来的启示

作为理念的公益创投在过去十年为非营利部门、慈善组织和政府公共管理带来了一阵清风,跨部门合作 (tri-sector collaboration)创造集合效应(Collective Impact)成为共识,越来越多的慈善组织和捐款人开始探求善款是否用在了刀刃上,越来越多的国家政府也在重估其社会保障体系的效率。更重要的是,民间非营利组织/社会企业的持续性成长和规模化 (scale up)及其创造的社会影响力被认为是最应关注的方面,并得到各个利益相关方的大力支持。

试图理清公益创投在美国和欧洲的历史与规模的研究寥寥无几,社会创新是一种跨学科的新兴现象,公益创投更是新生事物,目前在商科、经济社会学、政府管理学等学科有一些研究文章,但尚未有将其纳入特定研究体系的尝试。公益创投领域的实践也在欧美呈现不同的特点,总的来说,美国公益创投更接近鼓励个人参与的新型慈善,欧洲的公益创投实践则更接近美国的影响力投资。欧美各国政府都在尝试如何在管理创新上引入公益创投/影响力投资理念,运用新型的金融工具和跨部门合作提高公共服务的效率,更好地解决社会问题。这对正在大力提倡社会治理创新的我国亦有一定的参考价值。

以社会影响力为优先考量的私人和私营机构投资者们,哪怕以一己之力无法改变整个市场逐利的现状,也要在散布全球和庞杂的社会领域中的每个小小的、有摩擦的①有摩擦的市场 (market frictions),金融市场中的摩擦是指金融资产在交易中存在的难度。、不完全市场中洒下一道道温暖光芒 (warm glow)②“Warm glow”参见Andreoni(1990)。:哪怕是最微弱的一道光,也要将它洒向需要温暖的生活。公益创投作为一种理念,其自身的社会影响力便在于此。

比尔·德雷顿 (2011):《从“重复”的世界到“变化”的世界》,《21世纪经济报道》,2011年12月2日,特1版。

陈静雅 (2011a):《社会效益债券:让解决方案成为投资品》,《21世纪经济报道》,2011年8月25日,第26版。

—— (2011b):《社会影响力投资:问计美联储》,《21世纪经济报道》,2011年12月2日,第34版。

—— (2013):《金融创新与社区再投资的美国经验》, 《21世纪经济报道》,2012年12月31日,第16版。

Andreoni,J.(1990),“Impure Altruism and Donations to Public Goods:A Theory of Warm Glow Giving”,100,No.401(June 1990)The Economic Journal.

Burgess,E.(1935),“Social planning and the mores”,in H.Blumer and E.Burgess(eds.),Human side of social planning,American Sociological Society,Chicago,Ⅲ,USA.

Buckland,L.,et al.(2013),“The Growth of European Venture Philanthropy”,11 Stanford Social Innovation Review.

Brest,P.,& Born,K.(2013),“When can impact investing create real impact?”,11 Stanford Social Innovation Review.

Boiardi,P.,& Hehenberger,L.(2014),A Practical Guide to Planning and Executing an Impactful Exit,EVPA Knowledge Centre Research Paper.

Clark,C.,et al.(2014),The Impact Investor:Lessons in Leadership and Strategy for Collaborative Capitalism,Jossey-Bass,Cambridge,USA.

Grossman,A.,et al.(2013),Venture Philanthropy:Its Evolution and Its Future,Harvard Business School Background Note 313-111,June 2013.

Grieco.C.(2015),Assessing Social Impact of Social Enterprises:Does One Size Really Fit All?Roma,SpringerBriefs in Business.

Hehenberger,L.,Harling,A.,& Scholten,P.(2013),A Practical Guide to Measuring and Managing Impact,EVPA Knowledge Centre Research Paper.

Hehenberger,L.,Boiardi,P.,& Gianoncelli,A.(2014),European Venture Philanthropy and Social Investment 2013/2014,EVPA Knowledge Centre Research Paper.

Letts,C.et al.(1997),“Virtuous capital:What foundations can learn from venture capital”,75(2)Harvard Business Review.

Nicholls,J.,et al.(2009),A guide to social return on investment,London:Office of the Third Sector,The Cabinet Office.

Ott,S.J.(2001),The nonprofit sector's distinctive values and contributions to society,in S.J.Ott,ed.,The nature of the nonprofit sector,Westview Press.

Brest,P.& Krieger,L.(2010),Problem Solving,Decision Making and Professional Judgment,Oxford University Press.

Rucht,D.(1991),“Sociological theory as a theory of social movements?A critique of Alain Touraine”,in D.Rucht(ed.),Research on Social Movements:The state of the Art in Western Europe and the United States of America,Boulder,CO:Westview Press.

Ryan,N.,et al.(1999),Government,Business's and Society,Sydney:Prentice Hall.