董事会治理、CEO过度自信与我国企业并购决策

2015-12-14于伟洋

朱 磊,于伟洋

(山东财经大学会计学院,山东济南 250014)

董事会治理、CEO过度自信与我国企业并购决策

朱 磊,于伟洋

(山东财经大学会计学院,山东济南 250014)

企业并购是学术界研究的热点问题,以2010-2012年我国进行并购的企业为样本,使用Logit回归方法检验管理者过度自信对并购决策的影响,并验证董事会治理对管理者过度自信与企业并购决策之间关系的调节作用。研究结果表明CEO过度自信与企业并购决策存在显著正相关关系,在对样本进一步研究后发现,董事会治理中的董事长与CEO两职分离以及增加董事会会议次数可以减弱两者之间的正相关关系,而董事会中独立董事比例和董事会规模则未对管理者过度自信与企业并购决策二者关系产生显著影响。

CEO过度自信;企业并购;董事会治理

一、问题提出

企业并购是企业实施资本扩张的重要方式,也是企业追求更高收益和快速发展的重要手段。一般而言,合理的并购能够使企业迅速实现效益提升、市场竞争力增强;而盲目的企业并购不但不会给企业的发展带来帮助,反而可能会使企业从此一蹶不振,渐渐退出历史的舞台。因此,企业并购既能帮助企业实现快速发展,同时也能将企业置于巨大的风险之中。大量文献研究表明,我国企业实施的并购行为不仅未给企业带来预期的效益,甚至还会毁损股东财富。李善民等的研究结果表明[1-3],并购可以为目标公司创造价值,但是却会对收购公司股东产生负面影响。

既然企业并购并不能确保给企业的发展带来积极地影响,同时,盲目实施并购还会带给企业巨大的风险,那么,是什么原因促使企业管理者们乐此不疲的进行并购活动呢?对于这个问题,国内外学者尝试从代理冲突、融资约束、信息不对称、协同效应和公司治理等角度进行解释,并得到了大量的研究成果。但是,上述研究成果都是围绕“理性人”这一假设开展的,即认为管理者的决策遵守贝叶斯学习法则并以效用最大化为目标。然而,在现实生活中,人并非是完全理性的,这也使得上述传统金融理论的说服力大打折扣。近年来,随着行为金融学的发展,以行为金融学中的基本假设和研究方法为基础,从企业管理者过度自信的视角来研究企业

并购决策成为了国内外学者研究的热点。Roll[4]开创性的提出的管理者“狂妄自大”(Hubris)假说认为管理者过度自信会使低效率的并购发生,进而损害企业并购股东的权益。随后大量文献研究表明管理者过度自信是企业进行非效率并购的重要原因之一。既然管理者过度自信与企业低效率并购这一命题成立,那么如何对其进行有效的治理呢?公司治理的主体是包括股东在内的企业的各利益相关者,而其客体则为董事会和经营者,其中董事会则为公司治理的核心。作为公司治理核心机制的董事会在企业决策中扮演着服务、战略和控制的角色(李维安)[5],其是否能对管理者过度自信引起的非效率并购行为起到调节作用呢?目前关于这一问题的研究还比较少,基于此本文将探讨公司CEO过度自信行为与频繁发生的并购现象的关系,并在此基础上探讨董事会治理对二者之间关系的影响作用。

本文的贡献主要体现在以下两个方面:(1)突破传统委托代理理论、信息不对称理论对低效率并购决策行为的解释,实证检验了管理者过度自信对非理性并购决策的影响,从行为经济学的角度丰富了并购动因理论,同时也说明了管理者过度自信导致低效率并购决策的潜在风险;(2)拓展了公司治理功能的研究,实证检验了董事会治理对管理者过度自信与低效率并购二者关系的调节作用,同时将现有文献中董事会治理对二者影响的研究由扩展至董事会的规模、董事会会议次数等内容。

二、相关研究述评和假设

(一)相关研究述评

近年来,学者们从不同的角度研究了企业非效率并购行为,其中管理者过度自信是比较重要的一个视角。过度自信产生的主要原因在于人们总是倾向于高估自己的能力,认为自己能力要高于平均水平。Cooper等人[6],Landier等人[7]等人的研究结果都印证了管理者过度自信的心理特征是普遍存在的。

Roll开创性的将管理者过度自信用于分析企业并购,提出了管理者“狂妄自大”(Hubris)假说,即由于并购企业管理者对自身能力的过度自信,过于乐观的估计并购给企业带来的效益以及并购的协同效应,从而使得那些本来不应该发生的低效率并购得以发生,并最终损害了并购企业股东的权益。Malmendier和Tate[8]选择管理者持有期权的变化情况作为管理者过度自信的衡量指标,利用世界福布斯500强公司CEO在1980到1994年期间的期权执行数据和公司在相同时期中的并购数据进行了实证研究,研究结果表明,过度自信CEO比理性CEO更容易实施并购活动,而且当企业现金流充足或者没有负债时,过度自信的CEO更倾向于实施并购。Malmendier和Tate[9]、Lin等[10]、Doukas和Petmezas[11]以及Brown和Sarma[12]也都对管理者过度自信与企业并购之间的关系进行了研究,在管理者越过度自信,越容易实施并购这一点上得到了相同的结论。此外,国内学者[13-15]借鉴国外学者的做法,利用中国上市公司的数据也得出了类似的结论。

针对管理者过度自信引起的低效率并购行为,部分学者从公司治理的角度进行了探讨。章细贞等[16]研究了管理者过度自信、公司治理与并购决策三者之间的关系,研究结果显示公司治理中的股东会治理和监事会治理会通过抑制管理者过度自信间接遏制非理性并购决策行为。李敏[17]从股权结构的角度出发,通过建立模型实证检验了股权结构对于管理者过度自信与企业并购之间关系的影响,研究结果证实,我国集中的股权结构对于管理层过度自信引起的企业低效率并购行为有显著的影响。Brown和Sarma[12]的研究发现董事会中独立董事的比例的提高能有效抑制管理者非理性的并购决策行为,保护股东的利益。饶育蕾,王建新[18]以管理者持股比例变化作为CEO过度自信衡量变量,得出CEO与董事长两职分离能够及时纠正因过度自信而导致的非理性行为,有助于提高企业业绩;而独立董事比例对CEO过度自信及企业业绩没有显著影响。

综上所述,学者们研究的重点在于管理者过度自信与企业并购决策的相关性上,并得出了较为一致的结论,即管理者过度自信会引起低效率并购的发生。国内外研究文献表明,董事会治理作为公司治理机制的核

心内容,会对公司的各种决策产生重要影响。但是关于董事会治理机制对管理者过度自信引起的非理性并购行为的治理效应方面的文献较少。仅有的文献多探讨董事会与CEO是否两职合一、独立董事等方面,而对于董事会规模,董事会的会议次数等其他特征对管理者过度自信引起的低效率并购行为调节作用的关注较为少见。因此,本研究重点探讨包括董事会规模、董事会会议次数等在内的董事会治理对管理者过度自信与企业非理性并购决策之间关系的调节作用。

(二)研究假设

行为财务学放弃了理性经济人假设,认为人是有限理性的,存在过度自信现象。Langer[19]的研究表明,人们在与群体中其他个体比较时,习惯性地认为自己的能力强于别人,并且往往将成功归功于自己,而将失败归因于偶然因素,一般不愿意承认自己的失误。Weinstein[20]研究表明,企业高层管理人员比普通员工更加过度自信。在企业并购决策中,过度自信的管理者的最显著特征是高估收益,低估风险,往往会产生一种控制并购结果的错觉,过于乐观的看待并购带来的高收益,认为别人的投资决策都是非理性的,而自己是理性的经济人,做出的决策都是最优化的,但是不考虑存在的风险和客观条件的约束。此外,管理者认为自己可以依靠成功的并购来提升自己的价值,管理者追求机会主义心理在一定程度上驱动了管理者的过度自信。同时由于委托人与代理人之间的信息存在不对称,管理者不仅仅是单纯的追求企业利润的最大化,而是利用自身的权利追求与自身利益相关的目标,例如威望、地位等等。由于企业的所有权与控制权相分离,过度自信的管理层的控制欲望不断膨胀,努力扩大企业的规模,抓住任何可用的机会实现企业的并购,通过这种方式来使自身的威望、地位得到提升。此外,Malmendier和Tate的研究也表明,当企业存在充裕的内部现金流时,过度自信的管理者更易实施并购活动。因此,本文提出如下假设:

H1:在其他条件不变的前提下,过度自信的CEO比非过度自信的CEO更容易实施并购决策,即企业并购决策与企业CEO过度自信成正相关关系。

在现代管理体系中,董事会是公司治理和监管的核心。董事会肩负着监督管理者的责任,需要对企业的重大并购进行决策。同时由于管理者往往会存在自负和过度自信的心理,而且容易在这种心理的作用下,做出一些不理性的决策,因此董事会必须要监督管理者的行为,以实现自身存在的价值。而且董事会治理效率的高低与董事会的结构之间是密切相关的,不同的构成结构对管理者过度自信引起的企业并购的影响是不同的。如果在董事会结构中,企业董事长与CEO采取两职分离的话,董事会就会具有较强的独立性,可以较好的保证其监督职能,及时否决CEO提出的非理性的投资决策方案,最大限度的保护公司股东的利益;而如果董事长由CEO兼任的话,董事会对于CEO的投资决策监督审查的警惕性就会下降,对CEO决策的判断偏差也不能及时的纠正;同时,如果CEO兼任董事长将会增加他的控制幻觉,以至于更加自信而做出更多的低效率决策。此外,饶育蕾,王建新,雷辉,吴婵[21]进行的实证研究也表明,CEO与董事长两职分离能够及时阻止由于管理者过度自信而导致的非理性并购决策,有利于保护股东权益。因此,本文提出以下假设:

H2:公司CEO存在过度自信的前提下,公司CEO与董事长两职分离会降低CEO过度自信与企业并购决策的正相关关系。

Jensen和Meckling[22]从委托代理理论的角度出发,认为独立董事以追求股东利益的最大化为目标,在监督管理者方面扮演着重要的角色。它作为董事会的重要组成部分,在董事会中所占的比例对董事会的独立性有较大影响,理论认为,独立董事占多数的董事会在决策时,往往以股东财富最大化作为最终的目标,从而一定程度上制约了过度自信的管理者在做出并购决策时的自主性和随意性。当公司董事会中独立董事的人数较少时,董事会的独立性较弱,其对于管理者的决策更倾向于默认,导致CEO做出的非理性并购决策得不到及时的纠正;而独立性较高的董事会则能及时察觉管理者的非理性决策并及时制止可能损害公司股东利益的行为。而且国家也从法律上对于独立董事在董事会中应该占的比例做了明确规定。2001年8月16日,我国

颁布的《关于在上市公司建立独立董事制度的指导意见》中明确规定,我国境内的上市公司在2002年6月30日之前,董事会中应该至少包括两名独立董事。从一定程度上来说,这项规定出台的目的也是为了提高过度自信的管理者的并购效率。而且,Heaton[23],Malmendier和Tate[8]的研究也发现公司需要独立性高的董事会来治理管理者的过度自信行为可能带来的消极影响。根据以上分析,本文提出以下假设:

H3:公司CEO存在过度自信的前提下,独立董事比例较高的董事会能够降低CEO过度自信与企业并购决策的正相关关系。

学者们普遍认为经常会面的董事能够更好地履行自己应尽的职责,监督管理者的行为,使其更好地为企业和股东利益服务。一般来说,董事会会议次数越频繁,代表董事会探讨企业业绩以及管理者行为的时间就越多,也就更能发挥董事会对于管理者的监督和制约作用,并且可以减少管理者所做出的非理性决策。基于以上分析,本文提出以下假设:

H4:公司CEO存在过度自信的前提下,上市公司董事会会议次数越多,越能够降低CEO过度自信与企业并购决策之间的正相关关系。

董事会规模与企业投资决策存在着相关关系。公司决策一般都是在信息不充分情况下做出,这就使得公司决策受某些“意见主导者”的影响。信息决策理论强调,通过吸纳来自各个方面的信息,个体之间能够实现信息互补,从而降低企业决策的潜在风险。所以,在企业的控制权和监督权分离的情况下,董事会规模对公司决策的质量会产生显著的影响。因此,本文提出以下假设:

H5:公司CEO存在过度自信的前提下,董事会规模越大,越能够降低CEO过度自信与企业并购之间的正相关关系。

三、研究设计

(一)样本选取与数据来源

本文选取了2010-2012年上海股票交易所的A股上市公司为初始研究对象,在样本选取的过程中,本文剔除了以下公司:(1)金融保险类公司;(2)*ST、ST公司;(3)公司财务数据、公司资料数据不完整和有异常观测值的样本。最后得到2344个样本观测值。样本公司所有数据来源于国泰安数据库中的《中国上市公司财务数据库》、《中国上市公司治理结构研究数据库》和《中国上市公司并购重组研究数据库》。

(二)研究变量界定

1.被解释变量的界定

被解释变量:Merger,用来衡量公司年度内是否发生并购,即如果上市公司在2010-2012年这段特定时间段里至少发生一次作为主并方进行的并购重组,则取值为1,否则取值为0。

2.CEO过度自信指标的界定

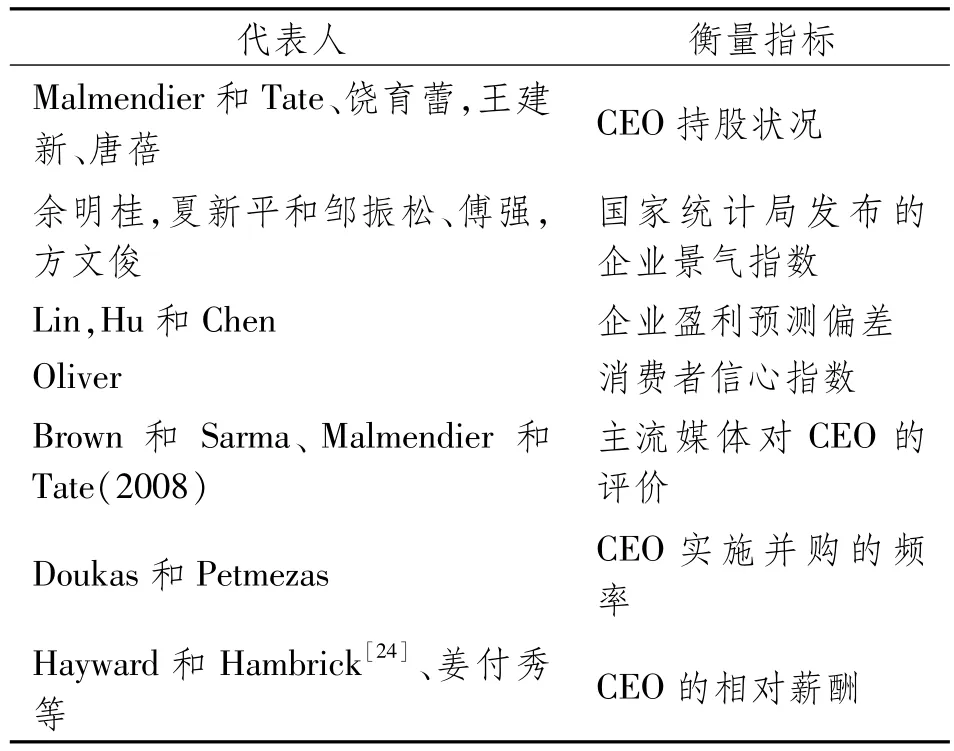

关于管理者过度自信的实证研究比较困难的原因之一就是如何确定管理者过度自信的衡量指标。目前来看,对于管理者过度自信的衡量方法主要有七类,如下表所示:

在上述几个指标中最常使用的是CEO持股状况、企业盈利预测偏差和CEO的相对薪酬,本文基于我国的实际情况和数据的可获得性,选择CEO相对薪酬(OC1)和CEO持股状况(OC2)作为管理者过度自信的衡量指标。即选择“高管前三名薪酬总额/所有高管薪酬之和”作为CEO相对薪酬(OC1)来表示管理者过度自信,将大于中位数的值定义为1,小于中位数的值定义为零;上市公司CEO可通过股权激励计划或者二级市场增持或者减持股票,样本公司CEO在2010-2012年间连续三年持股不减,则CEO持股状况(OC2)取1,否则取0。本文使用OC1进行实证研究,使用OC2进行稳健性检验。

3.控制变量的选取

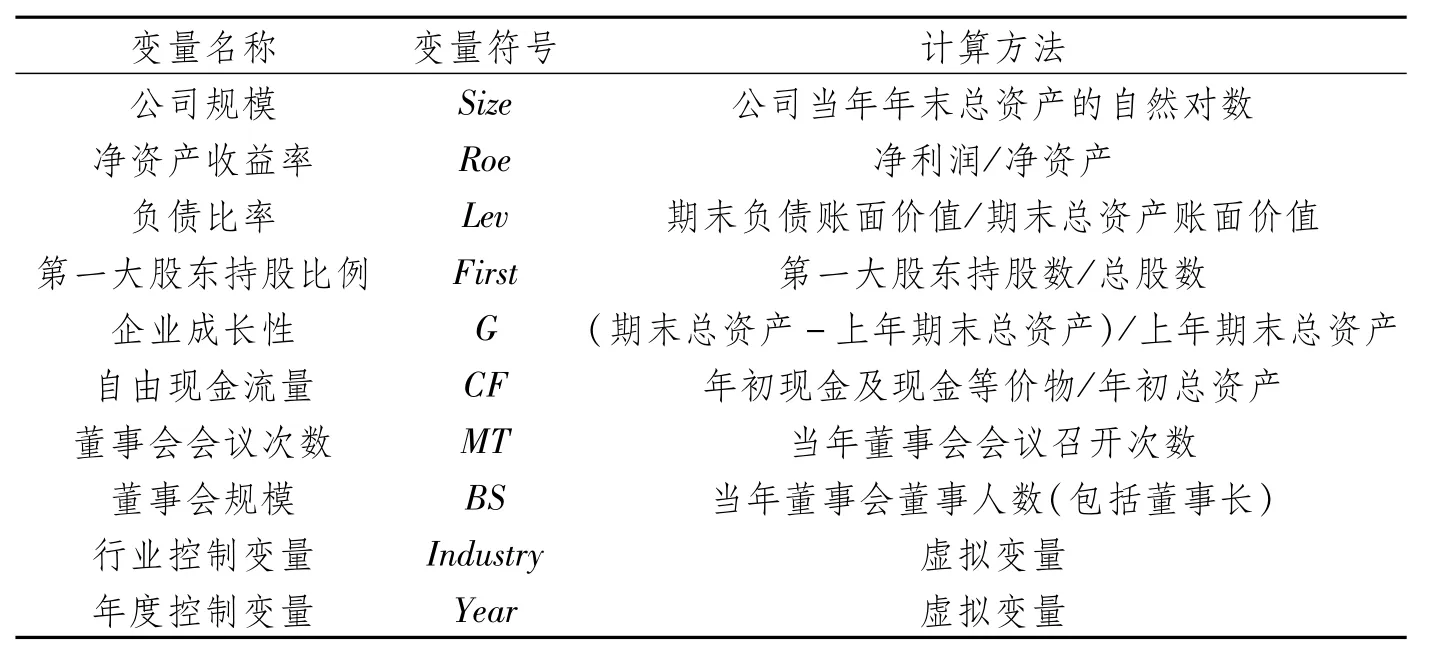

考虑到其他因素可能对并购决策产生的影响,本文参考其他学者的研究,除了上述变量外,我们在模型中还加入了公司规模Size、财务绩效ROE、负债比率Lev、股权结构(第一大股东持股比例)First、企业成长性G、自由现金流量CF作为影响并购决策的控制变量。具体见下表2所示。

表1 CEO过度自信的衡量指标

表2 相关控制变量

(三)模型构建

国内外关于企业并购的文献大多是认为企业管理者是理性人,这样就忽略了企业管理者们的过度自信行为。通过上述分析我们认为董事会治理、管理者过度自信与企业并购三者之间是有联系的:过度自信的管理者往往会通过企业并购以追求企业规模的迅速扩大,并借此来实现自身对除物质奖励之外的包括声誉、政治地位等在内的非物质奖励的追求。但是怎样才能使得管理者的并购行为产生最大的效益呢?董事会治理是非常重要的治理手段。

为了检验管理者过度自信与企业并购之间的关系,我们建立回归模型1:

在模型1的基础上,考虑将公司规模(SIZE),资产净收益率(ROE)、自由现金流量(CF)等影响并购行为的其他变量作为控制变量,同时,加入董事会治理因素,以董事长是否兼任CEO和独立董事比例高低对样本进行分组,以检验董事会结构对于管理者过度自信行为和企业并购之间关系的影响,为此我们建立了回归模型2:

加入董事会会议次数作为调节变量,建立回归模型3:

加入董事会规模作为调节变量,建立回归模型4:

四、实证分析与结果

(一)描述性统计

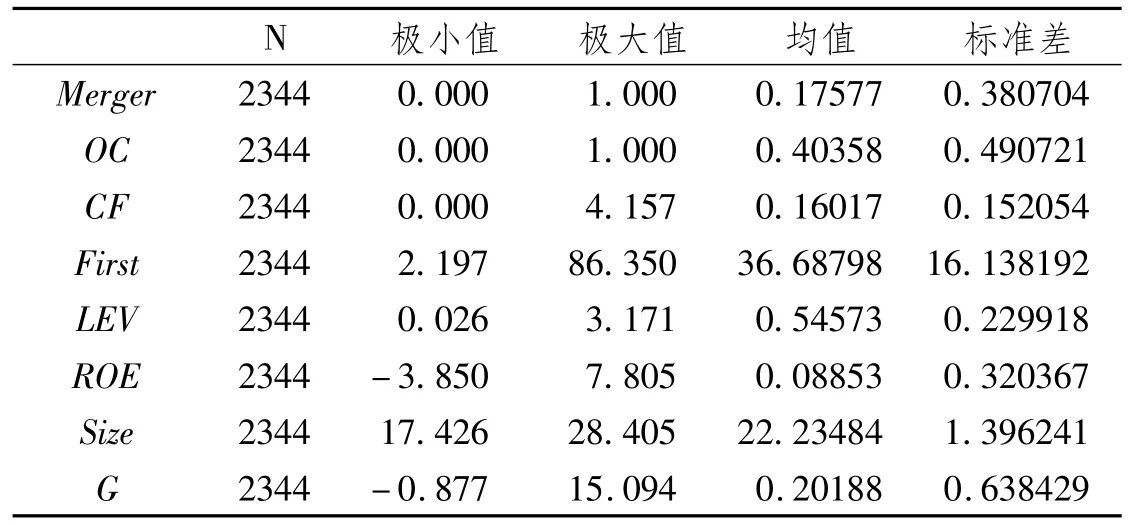

运用SPSS17.0软件进行描述性分析结果如表3所示:从表3可以看出,各样本中除第一大股东持股比例和企业规模的标准差较大以外,其他变量的变化范围都在合理的范围以内。统计结果显示,过度自信样本大约占总样本的40%,这进一步说明了我国上市公司管理者

普遍存在过度自信的心理特征,乐观估计企业的发展而低估企业发展中存在的风险。上市公司并购决策的均值为0.17,这个统计结果相对于我国处在高速发展时期的特征来说不是太高。

表3 描述统计量

(二)相关性分析

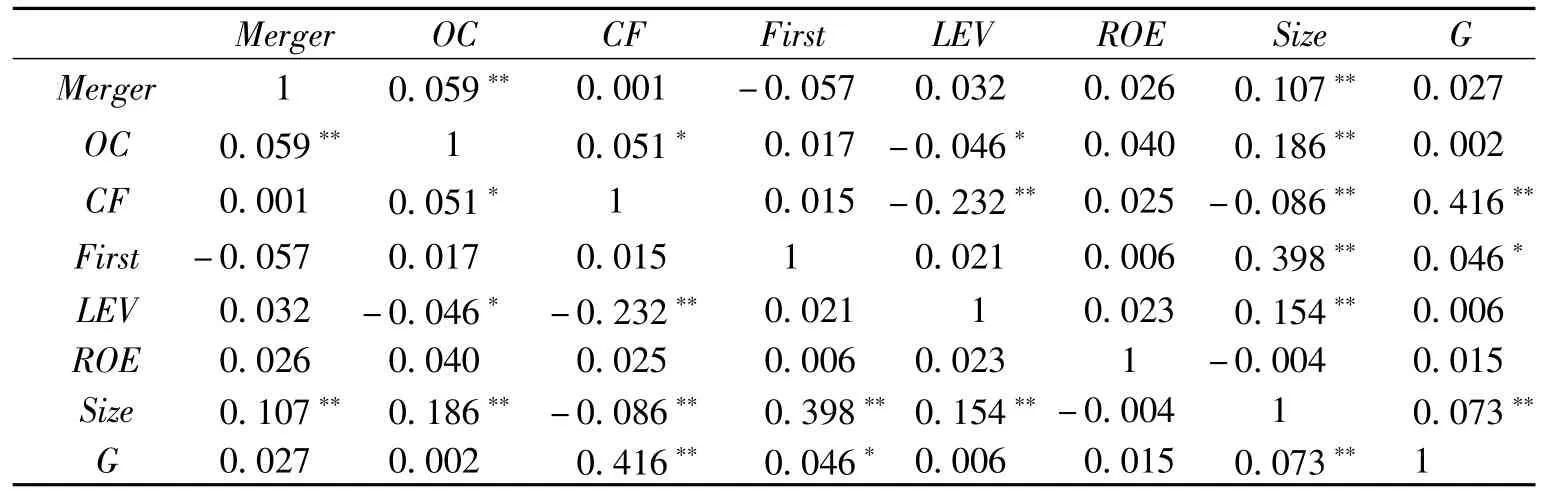

本文将所涉及的变量进行了相关性分析,统计结果如表4所示。通过Pearson检验可以看出,被解释变量Merger与解释变量OC之间存在显著的正相关关系,说明CEO越过度自信,企业实施并购决策的可能性越高,这也证明了假设一是成立的。被解释变量Merger与控制变量Size存在显著正相关关系,说明了企业并购决策与企业的规模之间的促进作用,即企业规模越大,企业管理层做出并购决策的可能性就越大。Merger与CF、LEV、ROE、G之间存在着正相关关系。此外,Merger与第一大股东持股比例成负相关关系,说明企业第一大股东持股比例越高,管理层实施并购决策的机会越小。解释变量OC与CF存在显著正相关关系,说明了CEO过度自信与企业拥有的自由现金量有直接关系。其他变量之间没有显著共线性。

表4 相关性分析

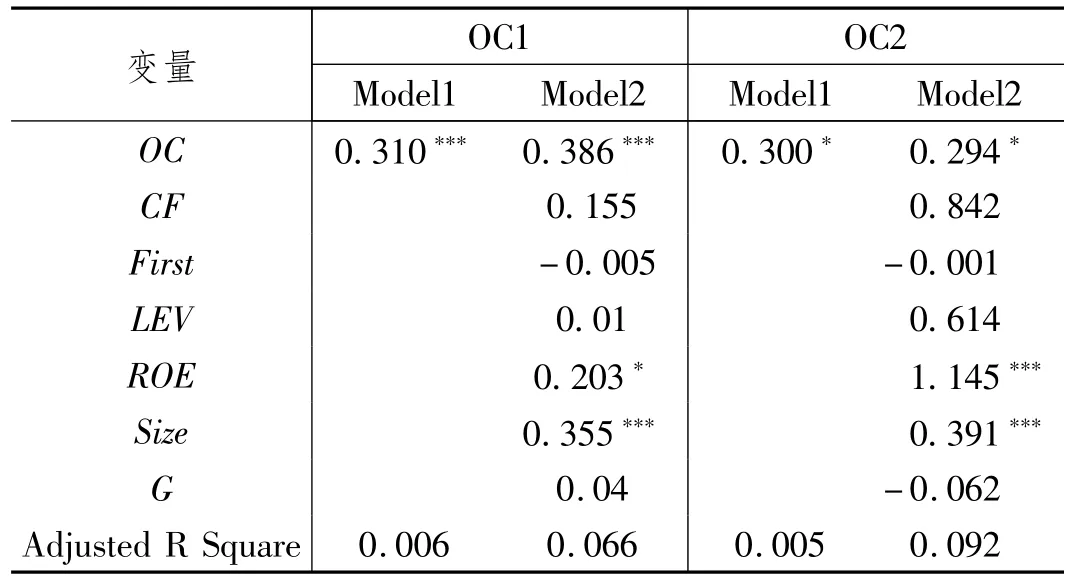

1.对假设一的实证检验

因为模型中被解释变量Merger是虚拟变量,所以本文采用Logit回归模型来验证前文的假设。回归结果如表5所示:

由表5的回归结果来看,Model1的检验结果表明并购决策与CEO过度自信之间存在显著的正相关关系;在Model1的基础上引入部分控制变量后,Model2的检验结果表明并购决策同CEO过度自信之间依然存在显著正相关关系。控制变量中,Size、ROE与企业并购决策存在显著正相关关系,说明了规模越大和盈利性越强的企业越容易发生并购;LEV、G、CF与企业并购决策存在正相关关系,但不显著。

表5 假设一的回归结果

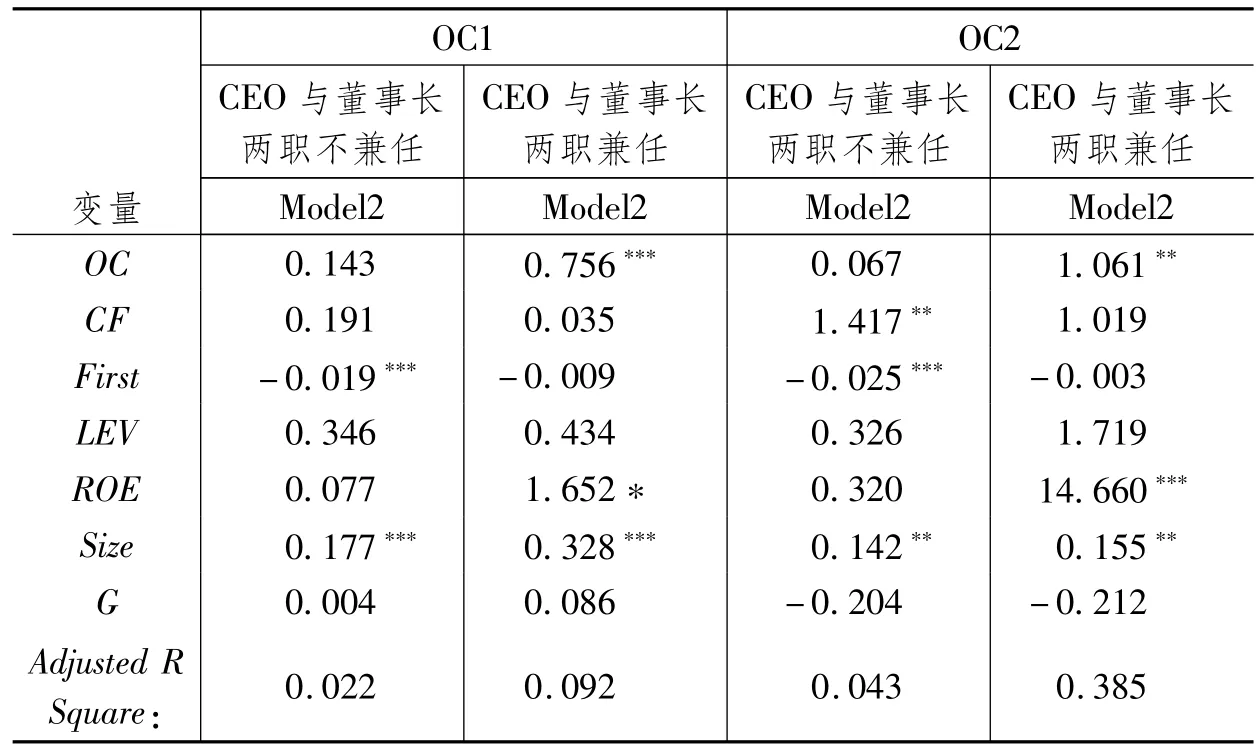

2.对假设二的实证检验

将全部样本按照CEO与董事长是否兼职分为两组,并依据所整理的两组数据分别进行回归检验。回归结果如表6所示:

由表6的回归结果来看,在CEO与董事长兼任的情况下,企业并购与CEO过度自信存在着显著正相关

关系;而在CEO与董事长两职不兼任的情况下,企业并购行为与CEO过度自信存在正相关关系,但是正相关关系不显著,这也就说明了CEO与董事长两职分离对企业并购决策与CEO过度自信之间的正相关关系有抑制作用。检验结果支持本文的假设二。

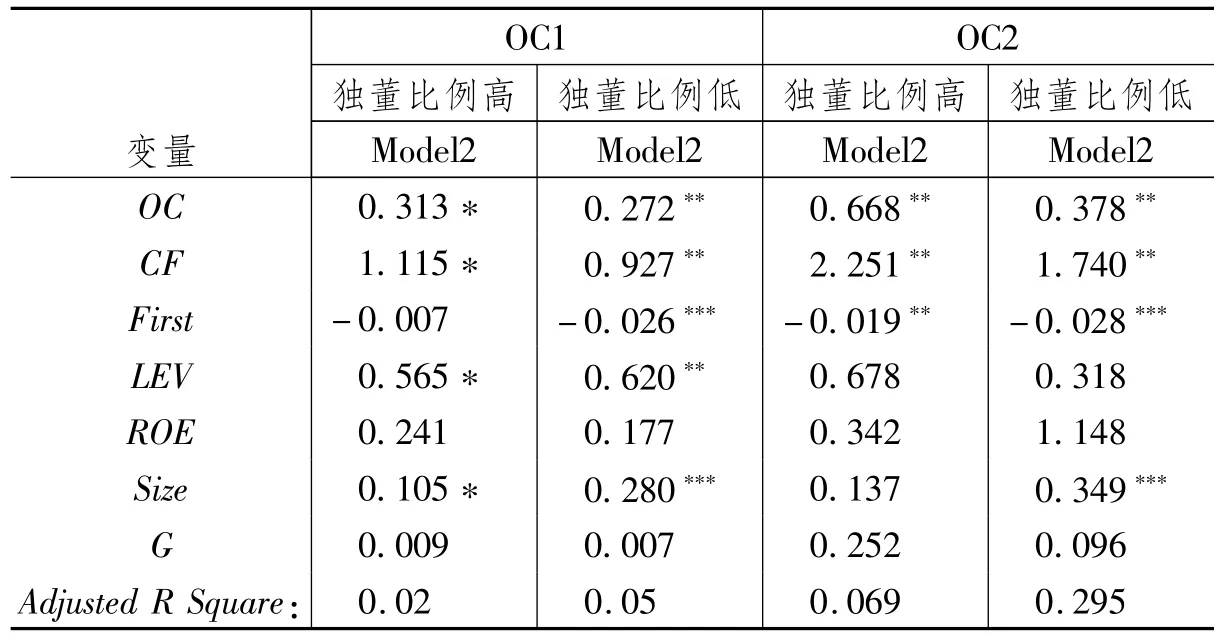

3.对假设三的实证检验

将全部样本按照独立董事人数占董事会人数比例是否大于其平均值分为两组样本,并分别进行回归检验。回归结果如表7所示:

表6 假设二的回归结果

表7 假设三的回归结果

从表7的检验结果可以看出,无论是在董事会中独立董事所占比例高或者独立董事所占比例低的样本,企业并购行为与CEO过度自信都存在着显著的正相关关系,独立董事比例高低并未对企业并购行为产生影响,假设三不成立。对于这个结果可能是因为独立董事在我国上市公司董事会中的地位有关系,我国的现实情况很难使独立董事的独立性有效发挥作用,大部分上市公司设立独立董事并不是为了强化企业治理而是应付监事会监管等方面的考虑,这也就决定了独立董事无法在董事会中保持自己的独立地位,导致了董事会对管理者监督效率的下降,对于管理者做出的不合理的并购决策无法及时制止,这也就不难理解为何独立董事被形象的称为“花瓶董事”了。

4.对假设四的实证检验

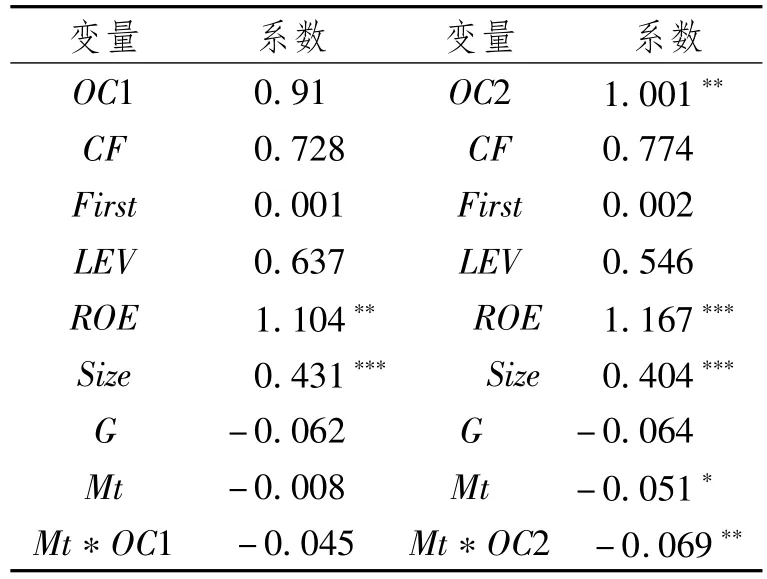

对加入调节变量董事会会议次数的全部样本进行Logit回归检验。回归结果如表8所示:

从表8的检验结果可以看出,加入调节变量董事会会议次数后交互项OC1*MT的系数为-0.045,说明董事会会议次数能够对管理者度自信与企业并购决策之间的关系起到调节作用。即董事会会议次数越多,管理者过度自信对企业并购决策的正影响越弱。这个回归结果验证了假设四。

表8 假设四的回归结果

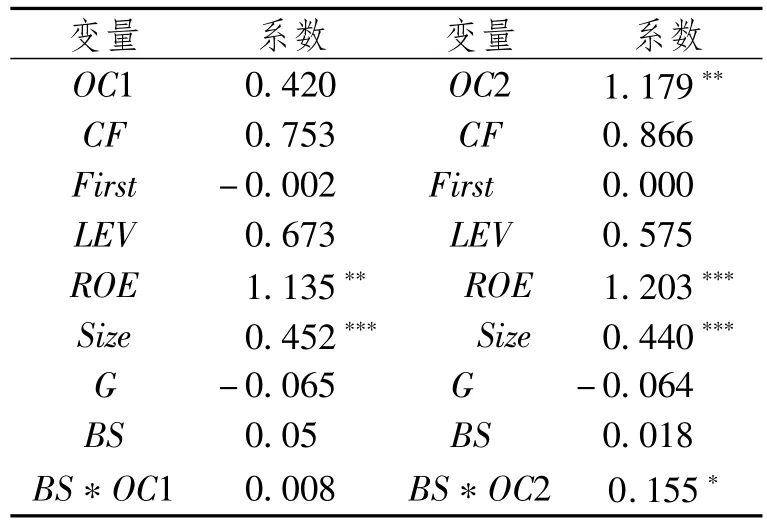

5.对假设五的实证检验

对加入调节变量董事会规模的全部样本进行Logit回归检验。回归结果如表9所示:

从表9的检验结果可以看出,交互项OC1*BS的系数为0.008,系数为正,这表明了董事会规模没有对CEO过度自信与企业并购决策之间正相关关系产生显著的调节作用。这个回归结果没能验证假设五。原因在于我国特殊的企业背景下,随着董事会规模的不断扩大,董事会成员之间很可能形成搭便车现象,甚至组成“小团体”,这不仅降低了信息沟通和交流的效率,还影响了其制约管理者的力度,甚至有可能成为管理者非理性决策的推手。

表9 假设五回归结果

五、结论与建议

本文基于我国上海证券交易所上市公司2010-2012年的数据,对CEO过度自信与企业并购决策的关系进行了实证研究,研究结果表明并购决策与CEO过度自信存在显著正相关关系。进一步考虑董事会治理对企业并购影响的研究结果表明,董事长与总经理两职分离以及董事会会议次数增加时,可以削弱CEO过度自信而做出的低效率的并购决策,而独立董事占董事会的比例以及董事会规模则没有表现出这种治理作用。

从上述研究结论可以看出,我国董事会对管理者过度自信所引起的低效率并购决策并未起到相应的治理作用,因此,上市公司需要进一步提高董事会治理水平,发挥董事会的监督作用,使董事会能够及时发现并纠正管理者因过度自信而做出的效率低下的并购决策,保护企业股东的利益不受侵害。一方面应进一步对对独立董事的角色进行定位,充分发挥其监督制衡职能,同时应制定可操作性的独立董事职责要求和履职要求,进一步发挥独立董事在完善上市公司治理中的作用;另一方面董事会规模未能对管理者过度自信与企业低效率并购决策起到治理作用的可能原因在于董事会成员之间在决策过程中由于各自特质不同,影响了信息沟通的效率,因此未来的研究中应特别关注董事会成员的特征对于管理者过度自信引起低效率并购决策的治理作用。

[1]张新.并购重组是否创造价值?—中国证券市场的理论与实证研究[J].经济研究,2003(6):20-29.

[2]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54-68.

[3]李善民,朱滔,陈玉罡,等.收购公司与目标公司配对组合绩效的实证分析[J].经济研究,2004(6):96-104.

[4]ROLL R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,59(2):197-216.

[5]李维安,牛建波,宋笑扬.董事会治理研究的理论根源及研究脉络评析[J].南开管理评论,2009(1):130-145.

[6]COOPER A C,DUNKELBERG W C.Entrepreneurs Perceived Chances for Success[J].Journal of Business Venturing,1988(3):287-308.

[7]LANDIER A,DAVID T.Financial Contracting with Optimistic Entrepreneurs:Theory and Evidence[R].Working Paper,2004.

[8]MALMENDIER U,TATE G.Does Overconfidence Affect Corporate Investment?CEO Overconfidence Measures Revisited[J].European Financial Management,2005,11(5):649-659.

[9]MALMENDIER U,TATE G.Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction[J].Journal of Financial Economic,2008,89(1):20-43.

[10]LIN Y,HU S,CHEN M.Managerial Optimism and Corporate Investment:Some Empirical Evidence from Taiwan[J].Pacific-Basin Finance Journal,2005,13(5):523-546.

[11]DOUKAS J A,PETIMEZAS D.Overconfident Managers and Self-attribution Bias[R].Working paper,2009.

[12]BROWN R,SARMA N.CEO Overconfidence,CEO Dominance and Corporate Acquisitions[J].Journal of Economics and Busi-

ness,2007,59:358-379.

[13]傅强,方文俊.管理者过度自信与并购决策的实证研究[J].商业经济与管理,2008(4):76-80.

[14]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[15]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[16]章细贞,何琳.管理者过度自信、公司治理与企业并购决策相关性的实证研究[J].中南大学学报(社会科学版),2012(5):148-153.

[17]李敏.股权结构、管理层过度自信与企业并购[J].武汉商业服装学院学报,2013(2):37-40.

[18]饶育蕾,王建新.CEO过度自信、董事会结构与公司业绩的实证研究[J].管理科学,2010(10):2-11.

[19]LANGER E J.The Illusion of Control[J].Journal of Personality and Social Psychology,1975,32:311-328.

[20]WEINSTEIN N.Unrealistic Optimism about Future Life Events[J].Journal of Personality and Social Psychology,1980,39:806-820.

[21]雷辉,吴婵.董事会治理、管理者过度自信与企业并购决策[J].北京理工大学学报(社会科学版),2010(8):43-47.

[22]JENSEN M,MECKLING W.Theory of the Firm,Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Financial Economics,1976(3):305-360.

[23]HEATON J B.Managerial Optimism and Corporate Finance[J].Financial management,2002,31(2):33-45.

[24]HAYWARD M,HAMBRICK D.Explaining the Premiums Paid for Large Acquisitions:Evidence of CEO Hubris[J].Administrative Science Quarterly,1997,42:103-127.

Board Governance,CEO Overconfidence and Enterprise Merger Policy Decision

ZHU Lei,YU Weiyang

(School of Accounting,Shandong University of Finance and Economics,Jinan,250014,China)

Enterprise merger is a hot issue of academic research.With the merged enterprises from 2010 to 2012 as samples and via Logit Regression,the effects of managerial overconfidence on merger policy decision is tested while the regulating effects of board governance on the relationship between managerial overconfidence and merger policy decision are verified.The research results show that CEO overconfidence and merger policy decision present a positive correlation,which can be reduced by separating the chairman and CEO positions and increasing the frequency of board meeting,and that the proportion of independent directors and the board size exert no significant influence on the relationship between managerial overconfidence and merger policy decision.

CEO overconfidence;enterprise merger;board governance

F271.4

A

2095-929X(2015)01-0107-09

(责任编辑 刘小平)

2014-10-26

山东省社科规划项目“中国企业海外并购财富效应及影响因素研究”(14CKJJ02);山东省自然科学基金项目“基于管理者过度自信假说的企业投资行为与效率研究”(ZR2010GL019)。

朱磊,女,山东单县人,博士,山东财经大学会计学院副教授,研究方向:资本市场与公司理财;于伟洋,男,山东济宁人,山东财经大学会计学院硕士研究生,研究方向:公司理财。