区域生产性服务业发展水平、结构及其与制造业关系研究

——基于中国省级投入产出表的分析

2015-12-14倪红福夏杰长

倪红福,夏杰长

(中国社会科学院财经战略研究院,北京 100836)

区域生产性服务业发展水平、结构及其与制造业关系研究

——基于中国省级投入产出表的分析

倪红福,夏杰长

(中国社会科学院财经战略研究院,北京 100836)

利用1997年、2002年和2007年中国省级投入产出表等数据,从制造业的服务业中间投入的角度,分析了我国区域生产性服务业的发展水平和结构,并实证分析了制造业对服务业的中间需求与人均GDP的关系。研究结果表明:除北京、上海外,我国其他地区的服务业和生产性服务发展水平相对较低,且区域生产性服务业发展差异较大。制造业对服务的直接消耗和完全消耗系数与人均GDP的关系各异,呈现出正相关性(如租赁和商务服务业、科学技术研究业)、负相关性(公共服务业)、U型(如金融业、信息传输、计算机服务业和软件业)、保持不变性或稳定性(如交通运输、仓储业及邮政业,住宿餐饮业)、不确定性。要从积极推进城镇化、拉长制造业产业链、推进生产性服务业集聚发展、扩大服务业对外开放等方面着手大力发展生产性服务业,并力求通过生产性服务业的发展助推制造业升级。

生产性服务业;投入产出;中间需求;产业升级;直接消耗系数

一、引言及文献综述

自20世纪80年代以来,世界经济进入了服务经济时代,生产性服务业的发展成为经济增长的重要动力之一。生产性服务业是现代服务业中最具活力的部门,在服务业内所占的比重大大增加,发展速度超过制造业发展速度。目前,以通信、金融、物流、交通运输等为主的生产性服务业在一些发达国家已经占全部服务业的50%以上(其中美国54.8%,欧盟53.3%,日本54%)。生产性服务业已成为经济发展的新动力,正如Park和Chan[1]、Uno[2]所论证的观点:制造业的生产性服务投入的重要性日益重要,生产性服务业对制造业发展具有支撑作用。最近,关于生产性服务与制造业的竞争力和贸易的关系研究一直是热点问题。Javorcik[3]基于Czech Republic国家的1998-2003年的微观企业数据,实证分析表明服务业部门改革与下游制造业的绩效存

在明显的正向关系。Francois和Woerz[4]利用OECD的30个成员国的面板数据分析了制造业中间投入中服务的作用,尤其是通过商品出口带来的间接服务出口,以及相关服务业部门开放对制造业出口的影响关系研究。

国内学者也对生产性服务业与制造业之间的关系进行了大量研究,如高传胜和李善同[5]利用投入产出表测算了中国生产者服务发展水平和增长率,并进一步分析了其内部行业结构和制造业对它的需求结构。程大中[6]利用中国13个OECD经济体的投入产出表,对生产性服务业发展水平、部门结构及其影响进行了比较研究,发现中国服务业的增长不仅不能对国民经济产生应有的带动作用,其本身受其他部门需求拉动作用也不大。经济发展阶段、社会诚信、体制机制和政策规制等因素阻碍了中国生产性服务业的发展。顾乃华和夏杰长[7],曹毅、申玉铭和邱灵[8],夏杰长[9]等学者的文献都对生产性服务业进行了相关研究。

但是,以上研究大部分基于国家层面的实证分析,国内对区域生产性服务业发展的研究也是基于单个区域的孤立研究。而对于一个国家内各区域的生产性服务业与制造业的竞争力和贸易之间的关系研究相对较少,更没有对一国区域之内生产性服务业发展的比较研究。中国自改革开放以来得到了前所未有的发展,服务业也进入高速发展时期,由于区域发展的不平衡,服务业的发展也存在区域差异,且地区之间生产性服务业发展水平相差较大。因此,本文将利用中国1997、2002年和2007年省级投入产出表等数据,从制造业的服务业中间投入的角度来分析生产性服务业与制造业之间关系。主要研究内容包括:(1)我国区域生产性服务业的发展水平、结构的比较分析;(2)制造业对服务业的直接和间接需求变化趋势分析;(3)基于省级面板数据的制造业对服务业的直接和间接需求系数与经济发展水平的关系的计量分析。

本研究的创新点主要表现在:(1)利用中国省级的面板数据,研究生产性服务业与制造业之间关系,是对跨国数据的研究的一个补充和完善。(2)相对于跨国数据的研究来说,中国各省级之间的不可控的差异性比较小,文化传统相似,数据的可比性相对较强。

二、模型及数据说明

1.数据说明

本文主要利用中国1997年、2002年和2007年的省级投入产出表数据,研究制造业与生产性服务(制造业对服务的中间需求)变化情况以及与经济发展水平的关系。由于西藏没有编制投入产出表和海南部分年份投入产出表缺失,本文选取了29个省(包括直辖市)。另外,考虑到数据的可得性和连续性,本文对行业进行了归并和重新划分,共划分为22个部门,其中服务行业主要包括交通运输、仓储业及邮政业,信息传输、计算机服务和软件业,批发和零售业,住宿和餐饮业,金融业,房地产业,租赁和商务服务业,科学研究与技术服务业和其他服务业(具体行业划分情况见附表1)。

2.投入产出方法和相关模型

投入产出核算是国民经济核算中最重要部分之一,形成的投入产出表刻画了不同产业之间技术经济联系,这是它的一个重要优势,是分析产业结构变化和产业之间技术经济联系的重要数据。其中主要的分析工具有:

(1)直接消耗系数:aij=xij/Xj,表示部门j生产一单位产品时,需要消耗的部门i的产品量。

(2)完全消耗系数:M=(Im-Amm)-1,其中M表示矩阵的代表元素,Mij表示外部对部门j消费(需求)增加对部门i的直接或者间接需求的影响大小。在最终消费需求中,部门j增加一个单位的消费,它对部门i将产生直接的消耗,同时,j部门对k部门产生消耗需求,进一步k部门也会对i部门产生需求,这构成了j部门对i部门的间接消耗的一部分。

(6)计量分析模型。为了检验制造业的生产性服务业的中间投入与人均GDP关系,根据以下模型,利用混合OLS面板数据模型进行实证分析。

其中,k表示省份(市),i、j表示部门,Aijk表示K地区j部门对i部门的直接(完全)消耗系数,pcGDPk表示K地区的人均GDP,αij、β1ij和β2ij表示模型待估计变量系数,εijk为随机误差项。

三、中国区域生产性服务业发展水平与结构比较

(一)区域生产性服务业总体发展水平

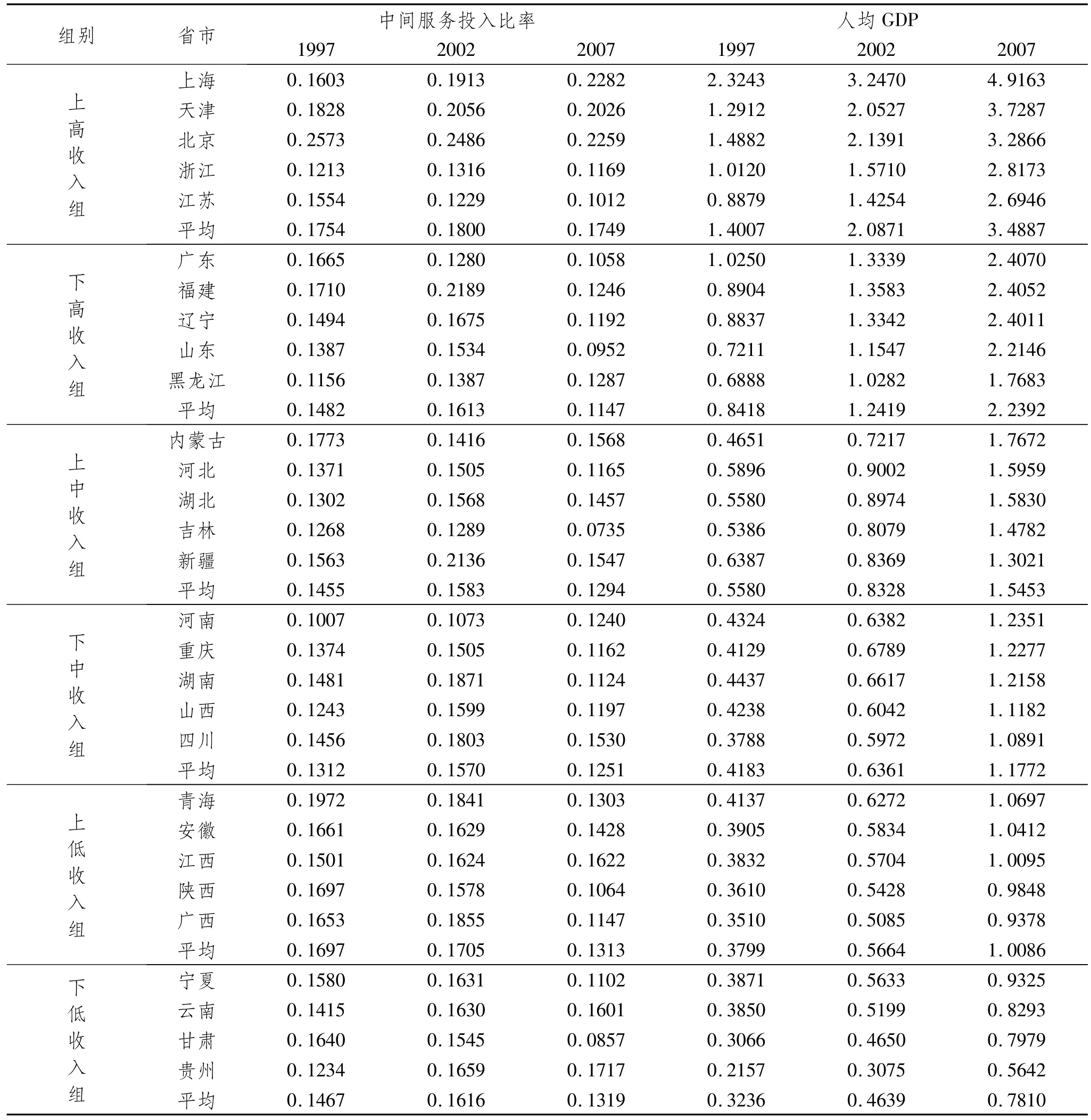

从投入产出表中,我们可以计算服务业作为中间投入的部分占整个经济总投入的比重,简称中间服务投入比率,可以用来衡量经济中生产性服务业的发展程度。

为了便于发现生产性服务业发展与经济发展水平(人均GDP)的关系,本文将根据各省2007年人均GDP水平,分为上高收入、下高收入、上中收入、下中收入、上低收入和下低收入六组。

表1显示了各组中间服务投入比率的变化情况。从1997到2002年,不同收入组的中间服务投入比率(衡量生产性服务业发展程度)都有所上升,而从2002年到2007,中间服务投入比率却呈现下降趋势。如下高收入组中,中间服务投入比率从1997年的0.15上升到2002年的0.16,而后下降到2007年的0.11。各省市中间服务业投入占总投入比重的大致在7.35%-22.82%,2007年收入水平排前3的上海、北京、天津的中间服务投入占总投入的比重也是最高的,分别为:22.82%,20.26%,22.59%,该三省市基本上达到OECD平均水平。OECD主要国家的服务业中间投入占总投入的比重介于14.9%-29.5%,平均为21.7%[6]。而其他省份的中间服务投入比率基本上都低于20%,生产性服务业发展水平相对较低。

从各省市中间服务投入比率的变化情况,可以得到以下两点结论:一是我国各省市中间服务投入比率的变化趋势基本相似,中间服务投入比率呈现先上升而后下降趋势;二是总体上来看,不同人均收入水平的省市的中间服务投入比重差别不明显。究其原因,各省市的产业发展和结构的相似性导致了对中间服务业投入需求的相似性,一定程度上导致了不同收入水平省市的中间服务投入比率变化趋势相同。此外,由于统计制度的变化在各省市具有一致性特点,也可能导致中间服务投入比率的变化趋势相同。

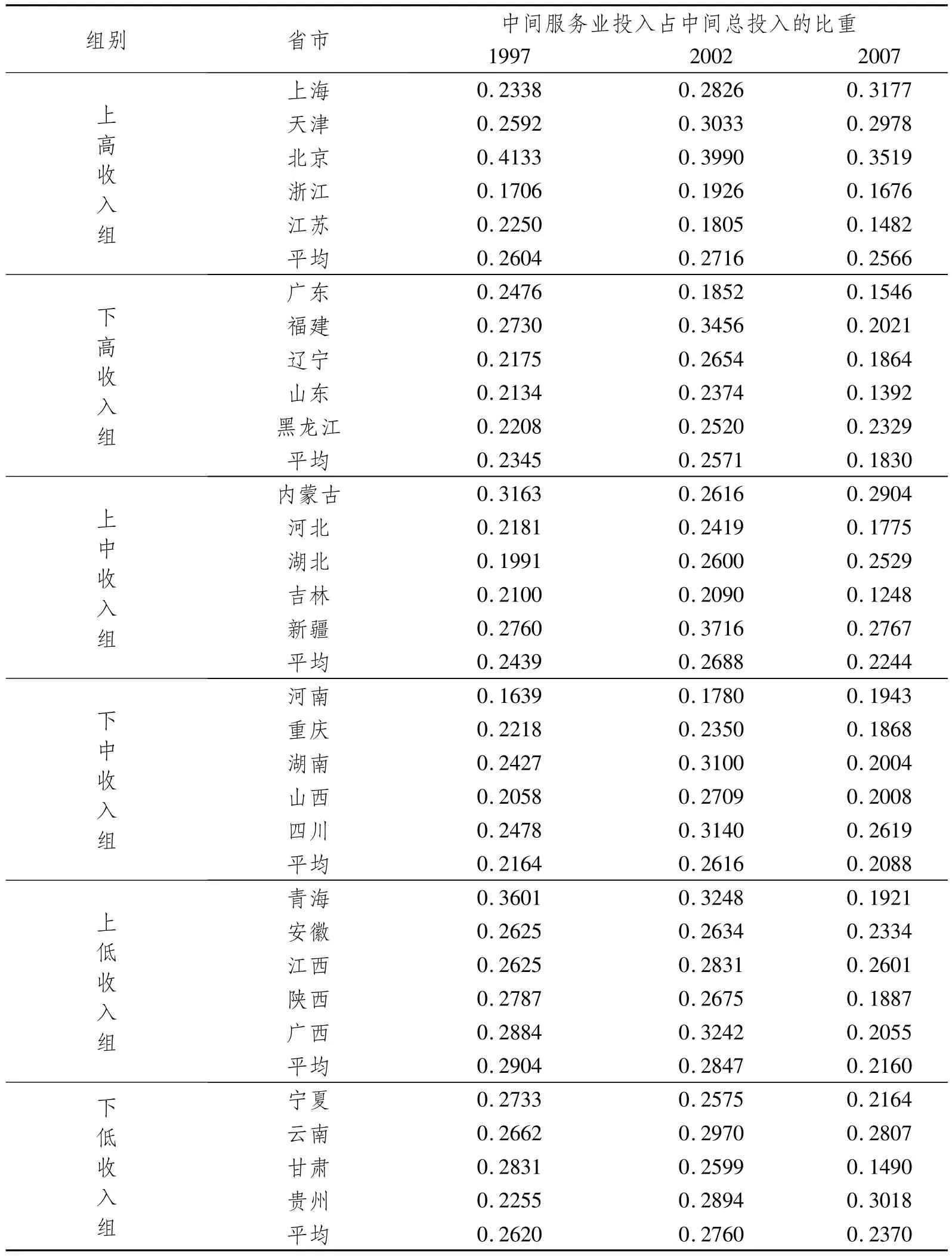

表2显示了生产性服务投入占总中间投入的比重情况,从1997年到2007年,中间服务投入占总中间投入比重呈现先升高后降低,如上高收入组的生产性服务业投入占总中间投入的比重先从1997年0.2604上升到2002年的0.2716,再下降到2007年的0.2566。相对应的物质性中间投入占总中间投入比重①服务业中间投入+物质性中间投入=总的中间投入。从1997年的0.7396下降到2002年的0.7284,再上升到2007年0.7434。OECD国家生产性服务业占总中间投入的比

重约在30%-60%(根据OECD投入产出表数据计算)。这说明我国各区域的生产性服务业的发展程度明显低于西方发达国家。

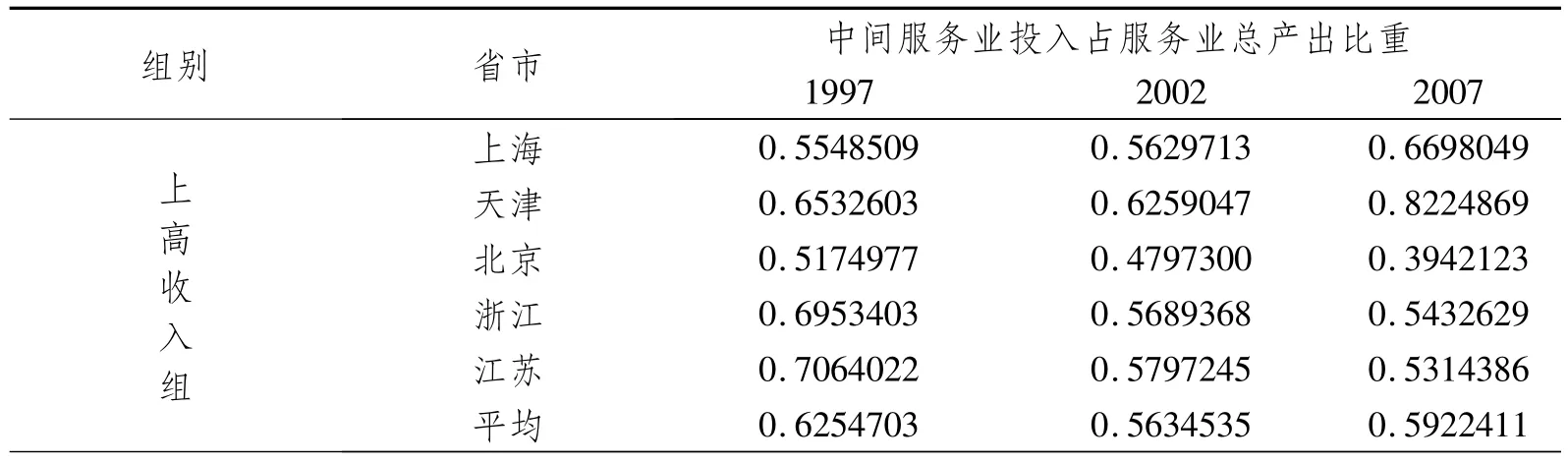

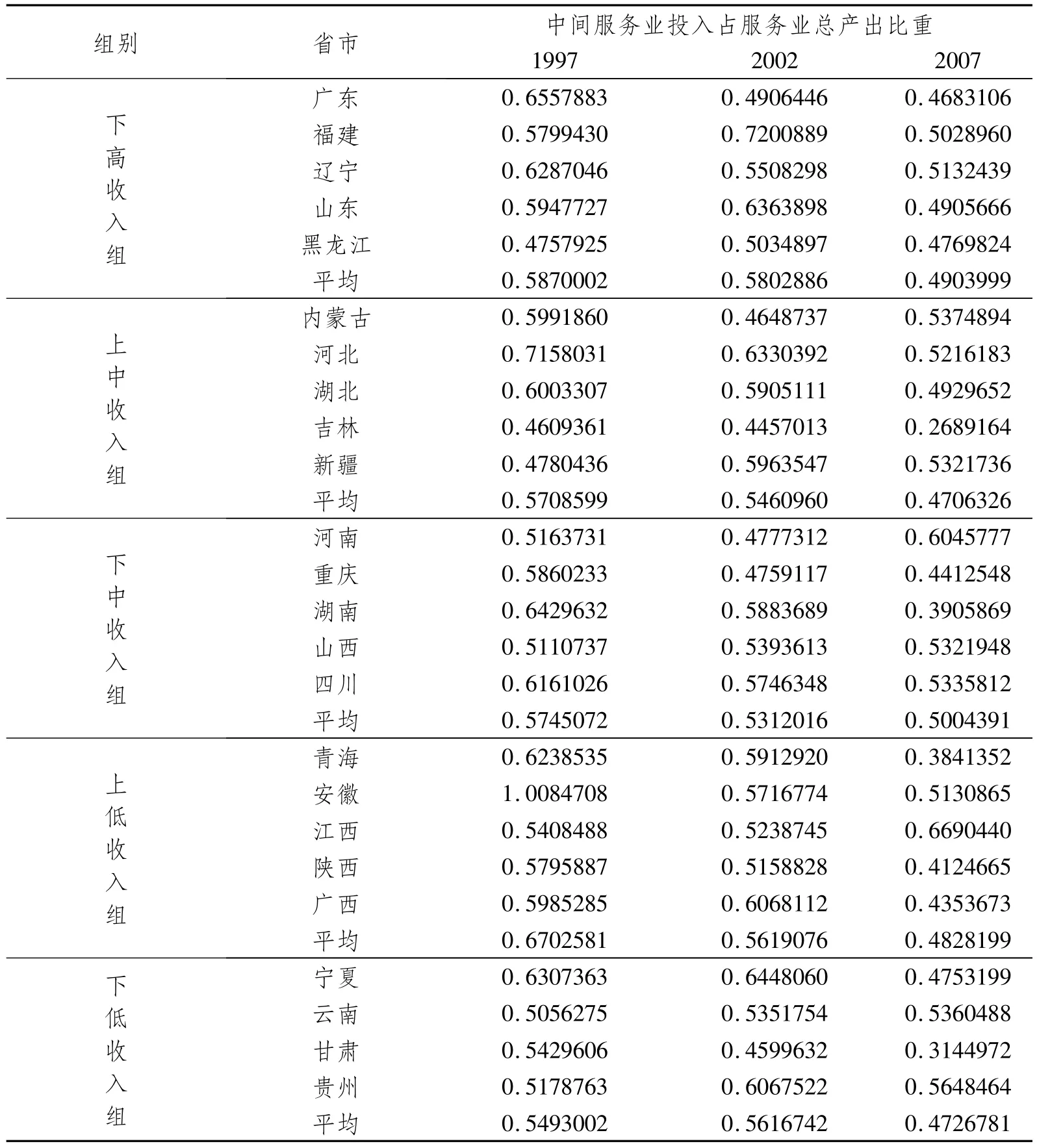

表3显示了生产性服务投入占服务业总产值的比重情况。总体上来看,从1997年到2007年,生产性服务投入占服务业总产值的比重呈下降趋势。此外,从北京、上海、天津的情况来看,天津和上海的生产性服务投入占服务业总产出的比重明显高于北京。如2007年,北京为39.4%,而天津和上海分别为82.25和66.98%。与OECD国家的平均水平(约40%)比较,我国中间服务业投入占服务业总产出的比重平均水平较高,2007年各省市平均值在45%以上,其中主要原因可能是:服务业的最终消费需求相对较弱,且制造业在经济发展中占主导地位,这些都可能导致了区域生产型服务业中间投入占服务业总产出的比重相对较高。

表1 服务业中间投入率与人均GDP情况

表2 中间服务业投入占总中间投入的比重

表3 中间服务业投入占服务业总产出的比重

续表3

总之,从以上数据来看,我国区域的服务业发展总体水平和生产性服务业的发展水平相对较低,结构相对不合理。总体上来看,中间服务业投入比率、中间服务业投入占总中间投入的比重、中间服务业投入占服务业总产出的比重与各地区的人均GDP的相关性较弱,且各地区服务业发展水平和结构差异较大。这可能与服务业子行业种类较多,既有传统的服务业,也有现代的服务业,这些细分行业与经济发展水平的相关性各不相同,导致了整个生产性服务业发展水平与人均GDP的相关性不明显。因此,我们将利用计量模型从细分行业的角度出发,分析制造业对各服务业子行业的中间需求与经济发展水平的变化关系。

(二)区域生产性服务的部门构成

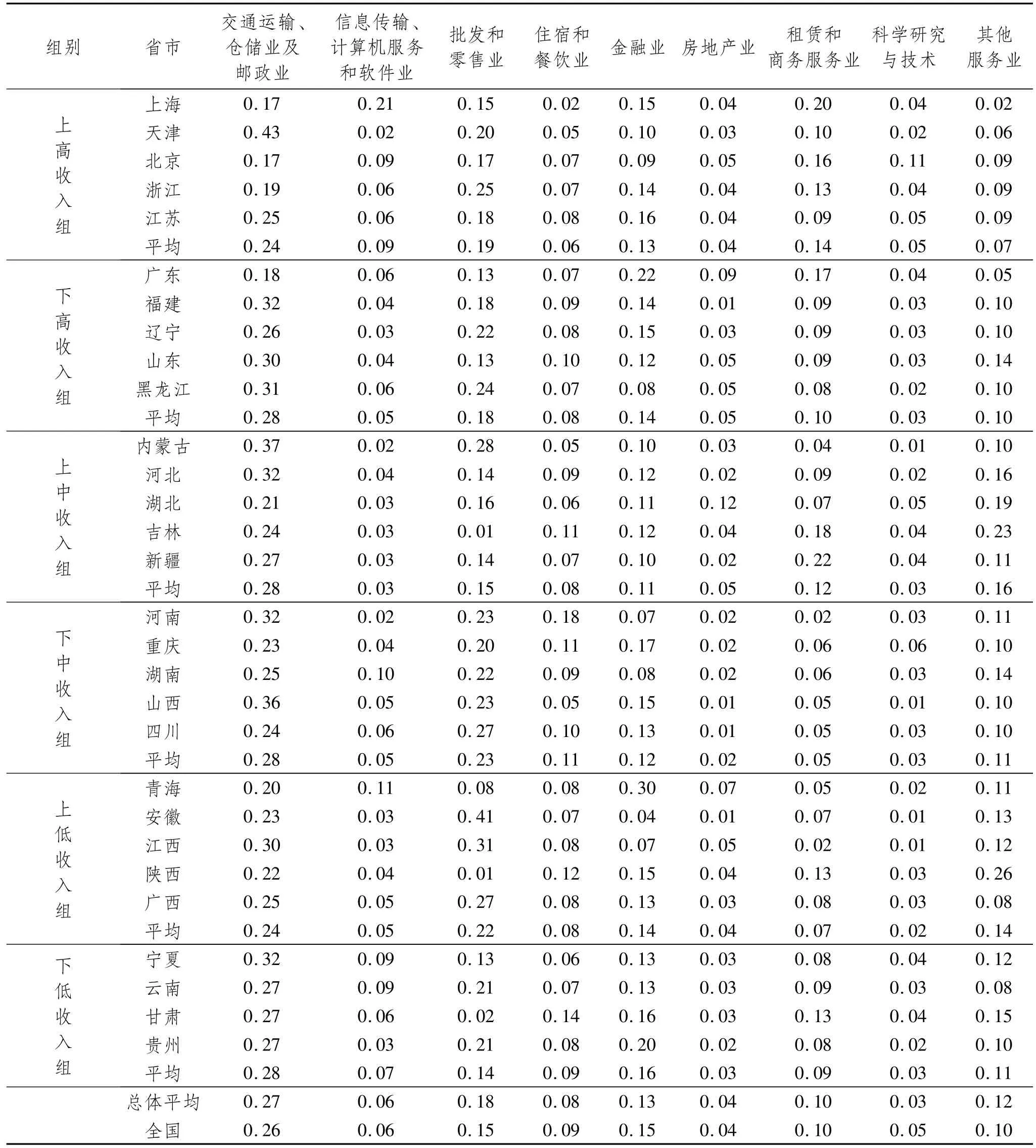

本部分主要考察生产性服务业的部门构成,用某一细分服务业的生产性(中间性)投入占整个生产性服务业的比重来衡量。表4显示了2007年各省市生产性服务的部门构成情况,可以发现,我国各省市的生产性服务业的部门构成差异较大。以天津与北京为例,北京和天津的交通运输、仓储业及邮政业的生产性服务投入占整个生产性服务投入的比重分别为17%和43%。北京和天津的租赁和商务服务业的比重分别为16%和10%,北京和天津的科学研究与技术服务业的比重为11%和2%。

从全国总体水平来看,交通运输、仓储业及邮政业的比重最高,达27%,其次,依次是批发和零售业、金融业、其他服务业、租赁和商务服务业、住宿餐饮业、信息传输、计算机服务和软件业、房地产业、科学研究和技术

服务业。而OECD国家的是租赁和商务服务业、信息传输、计算机服务和软件业的比重相对较高。这说明,总体上来看,我国具有较高技术、知识和人力资本密集的生产性服务投入的规模相对较小。从六大收入组平均水平的比较来看,租赁和商务服务业、科学技术研究服务业总体上呈现,收入水平越高,相应的比重越大。住宿餐饮业和其他服务业的比重随着收入水平的增加而降低。

表4 2007年各省市生产性服务业的部门构成

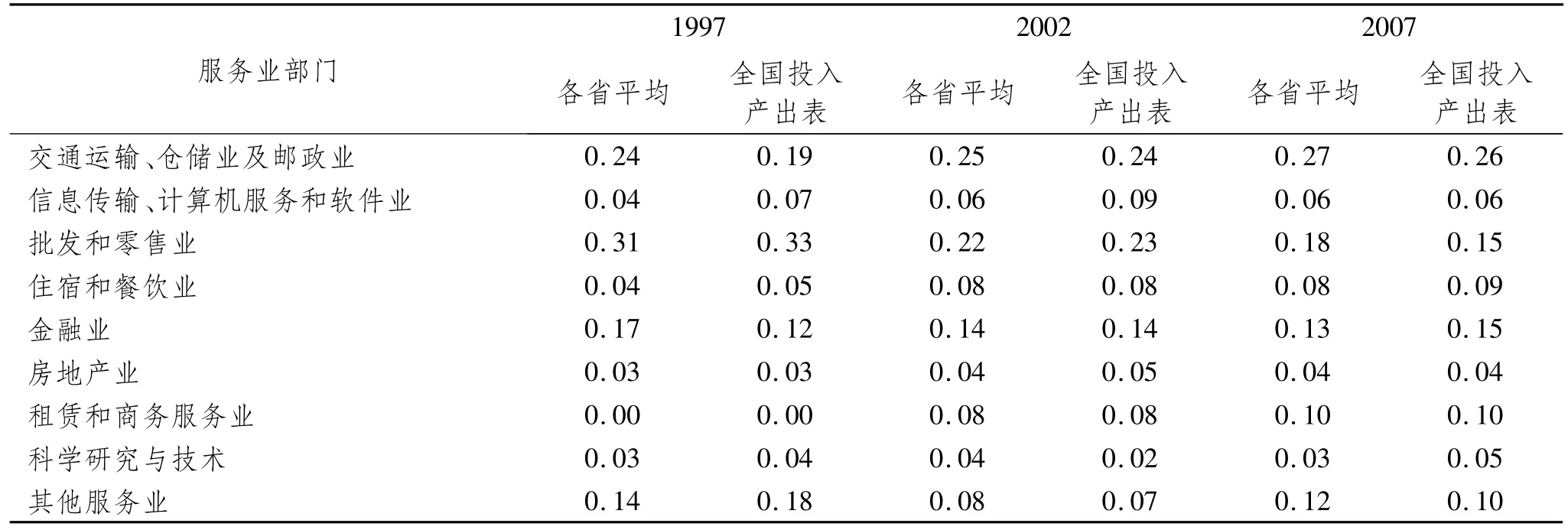

从总体变化趋势来看①由于生产性服务部门构成的各省平均值与全国投入产出表计算的数据基本一致,故我们主要以各省的平均值进行说明。,批发零售业的比重一直处于大幅下滑趋势,从1997年的31%下降到2007年18%。金融业的比重略呈下降趋势。租赁和商务服务业的比重出现大幅上升趋势,从1997年几乎为0上升到2007年的10%。信息传输、计算机和软件业、房地产业、科学和研究技术业的比重1997年到2002年的上升较快,而后从2002年到2007年几乎保持不变。交通运输、仓储和邮政业的比重从1997年到2002年几乎没变,而从2002年到2007年出现上升趋势。其他服务业(主要包括公共服务)的比重总体上呈下降趋势。

表5 我国生产性服务业的部门构成

(三)区域生产性服务业的投入结构

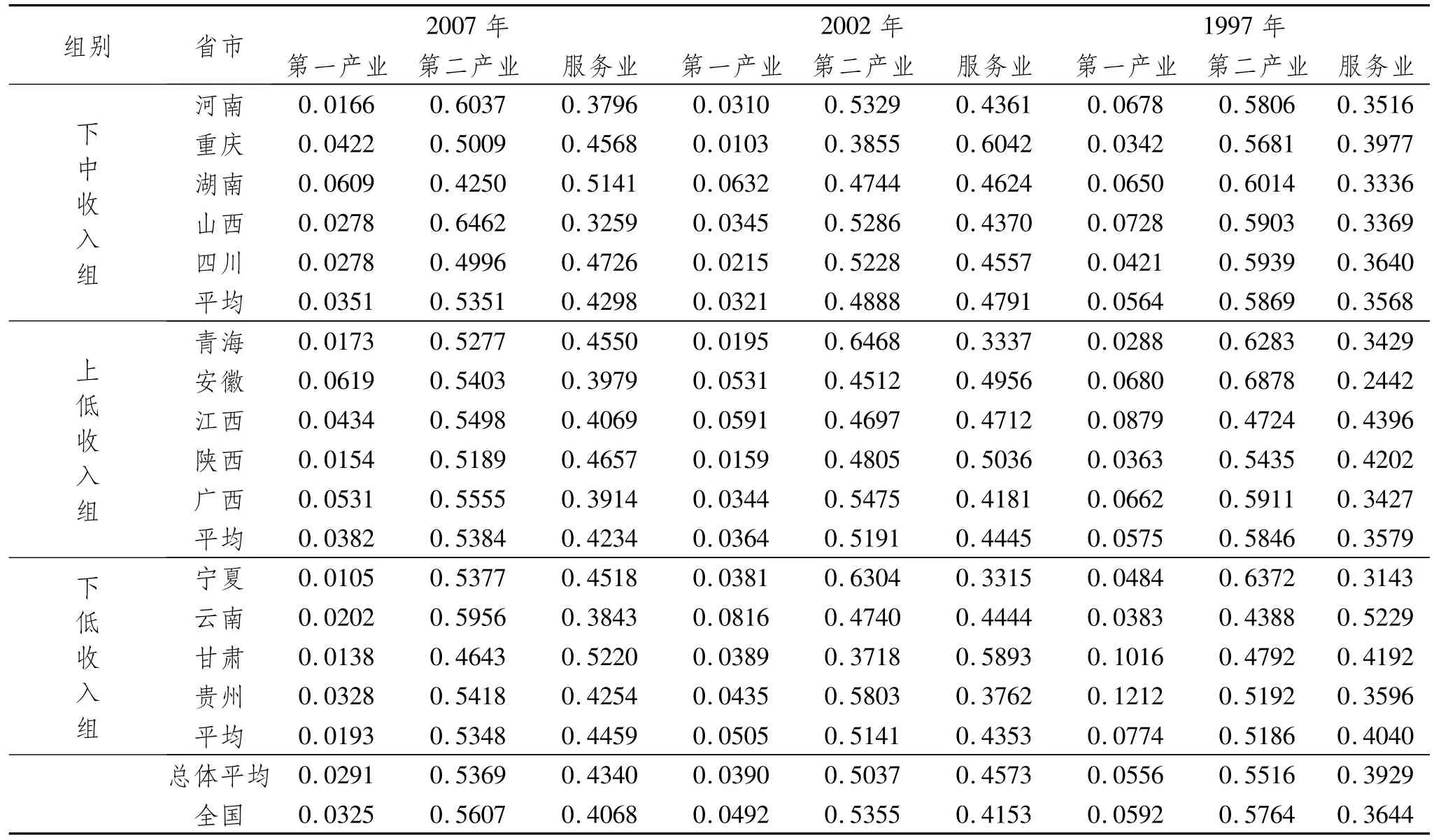

这一部分我们主要分析生产性服务业的投入结构,也就是生产性服务业具体投入到那些行业或产业,或被哪些行业使用。以三次产业划分,计算三次产业的中间服务业投入占总生产性服务业的比重,以来衡量生产性服务业的投入结构,具体结果见表6。

表6 各省市生产性服务业的投入结构情况

续表6

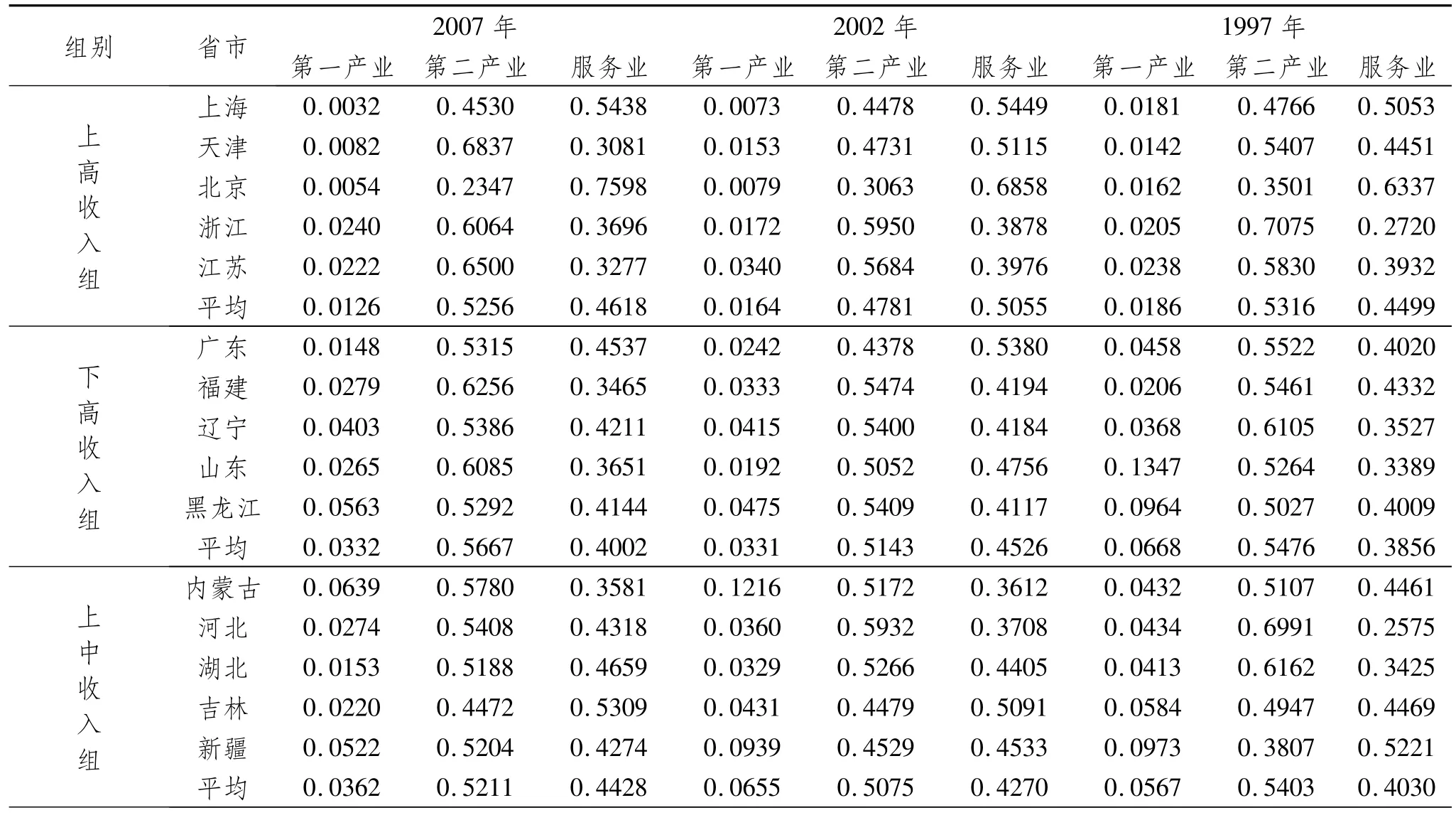

从总体平均情况来看,我国生产性服务业在三次产业的投入顺序依次为第三产业、服务业和第一产业。如2007年,投入到第一产业、第二产业和服务业的生产性服务业比重依次为:2.91%,53.69%和43.40%。从动态变化趋势来看,第一产业的投入比重一直在下降,从1997年的5.56%下降到2007年的2.91%,下降了2.65个百分点;生产性服务业在第二产业的投入比重从1997年的55.16%下降到2002年的50.37%,再上升到2007年53.96%;生产性服务业在第三产业的投入比重从1997年39.29%上升到2002年45.73%,再下降到2007年的43.40%。

按收入组划分来看,生产性服务业在第一产业的投入比重,随着收入水平呈倒U型,人均收入最高收入组和人均收入最低组的生产性服务业在第一产业的投入比重都相对很低,如2007年,上高收入组生产性服务业在第一产业的投入比重为0.0126,下低收入组生产性服务业在第一产业的投入比重为0.0193。而上中收入组的生产性服务在第一产业投入比重为0.0362。不同收入组中,生产性服务业在第二产业的投入比重都高于在服务业的投入比重,且生产性服务业在第二产业和服务业的投入比重在不同收入组上基本上保持不变。

(四)制造业对服务业的中间投入需求与人均GDP的关系研究

中国作为制造业大国,一方面,制造业的发展离不开生产性服务,制造业的转型升级、价值链爬升等需要服务业的支撑,生产性服务业的发展,可促使制造业进一步专业化,提高核心竞争力。另一方面,生产性服务业的发展离不开制造业,制造业是生产性服务业的主要需求来源,只有制造业得到持续健康发展,生产性服务业才有了源源不断的需求,生产性服务业的发展才有广阔的市场。我国生产性服务业主要投入到第二产业(50%以上),尤其是其中的制造业,且生产性服务业的第二产业的投入比重基本上保持不变。那么,制造业对服务业的中间投入需求(直接需求和间接需求)如何?其与经济发展水平的关系如何?这些问题具有重要的意义。

由于制造业和服务业的细分行业千差万别,既有传统的、也有现代化的行业,资金、技术和资源等密度程度各异。为了更为精细地分析制造业对服务业的直接需求及其与人均GDP变化关系,本文把制造业分为食品、纺织、木材、造纸、石油化工、非金属矿物制品业、基础金属、机械制造业、其他制造业,服务业分为交通运

输、仓储业及邮政业、信息传输、计算机服务和软件业、批发和零售业、住宿和餐饮业、金融业、房地产业、租赁和商务服务业、科学研究和技术业以及其他服务业。制造业和服务业两两组合,使用省级面板数据,利用不同的计量模型(混合OLS线性模型、混合OLS二次函数模型、随机效应线性模型、随机效应二次函数模型、固定效应线性模型、固定效应二次函数模型)进行了实证分析。二次函数形式的实证模型如下:

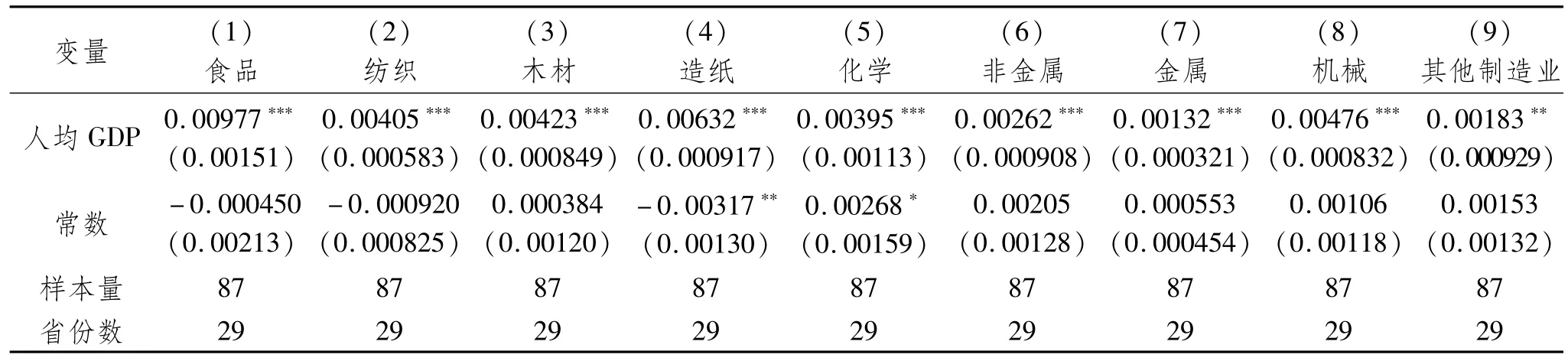

由于篇幅的限制,本文没有列出所有实证分析结果,只选取了制造业对商务和租赁业的直接消耗系数与人均GDP实证结果(见表7),其他具体数据可向笔者索取。表7中实证结果表明:人均GDP变量统计上显著且符号为正。有力地说明了制造业对商务和租赁服务业的直接消耗系数与人均GDP呈显著的正相关性。

表7 制造业对商务和租赁服务业的直接消耗系数与GDP的关系

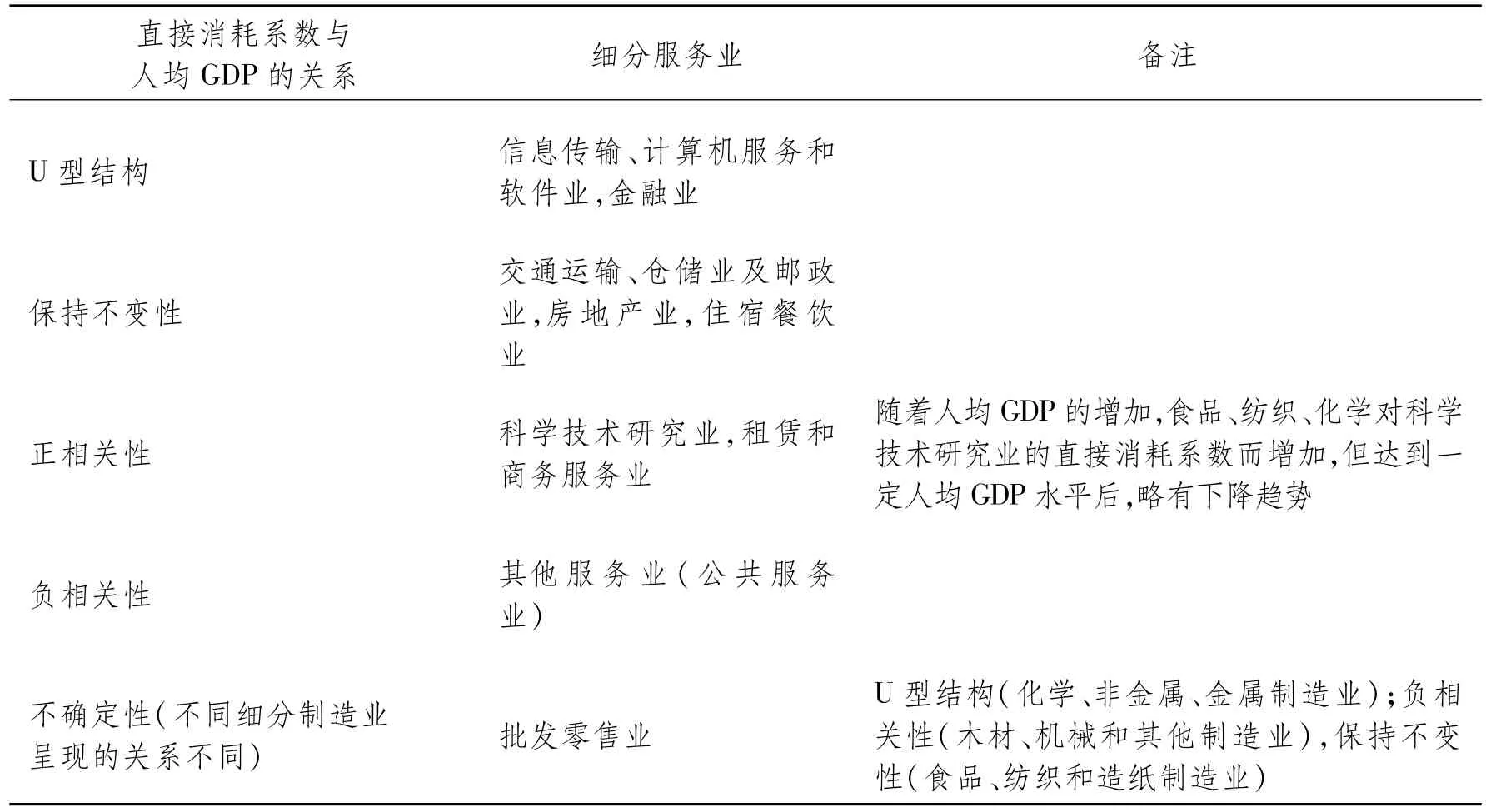

根据制造业对细分服务业的直接消耗系数与人均GDP呈现的关系情况,大致分为五类关系:正相关性、负相关性、U型结构、保持不变性和不确定性五类。表8列出了对所有计量结果的归类情况。

表8 制造业对服务业的直接消耗系数与人均GDP的关系

从表8中可以看出,制造业对科学技术研究业、租赁和商务服务业的直接消耗系数随着人均GDP的增加而增加。制造业对交通运输、仓储业及邮政业,房地产业和住宿餐饮业的直接消耗系数保持一定的稳定性。制造业业对信息传输、计算机服务和软件业,金融业的直接消耗系数“U”型结构,也就是说,当人均收入水平低于某一临界值时,制造业对信息传输、计算机服务和软件业,金融业的直接消耗系数是逐步降低的,之后当超过临界值后,制造业对信息传输、计算机服务业和软件业,金融业的直接消耗系数会逐步上升。这些给我们以下启示:1.在我国现有人均GDP水平,大部分省市中的工业发展将对科学技术研究业,租赁和商务服务业

产生较大的需求,科学技术研究业、租赁和商务服务业在我国的发展空间较大。2.交通运输、仓储业及邮政业,房地产业,住宿餐饮业的发展速度将与整体经济增长速度持平。3.制造业部门对其他服务业(公共服务业)直接需求比重将进一步缩小,未来公共服务业应该更多的提供给居民等最终需求部门。

四、结论与政策建议

(一)基本结论

本文中利用中国省市投入产出表,根据格林菲尔德[10]对生产性服务的定义,分析我国区域生产性服务业的发展水平和结构,并实证分析了制造业对服务业的中间需求与人均GDP的关系。主要得到以下结论:

第一,我国各地区服务业和生产性服务业发展水平相对较低,区域生产性服务业发展程度差异较大。除上海、北京、天津外,其他省市的生产性服务业发展水平明显低于西方主要发达国家水平。

第二,总体上来看,各地区的中间服务投入比率、中间服务业投入占总中间投入的比重、中间服务业投入占服务业总产出的比重与各地区的人均GDP的规律不明显,这与服务业内部各细分行业的差异特性较大有关。

第三,从制造业对服务业的中间需求的实证分析来看,制造业对服务的直接消耗和完全消耗系数与人均GDP的关系各异,呈现出正相关性、负相关性、U型、不确定性、保持不变性(稳定性)。制造业对租赁和商务服务业的直接消耗系数和完全消耗系数随着人均GDP的增加而增加。而对金融业、信息传输、计算机服务和软件业的中间需求与人均GDP呈U型。

(二)政策建议

我国经济进入“新常态”,不仅仅是经济增长速度的合理回落,更多的是经济增长动力的转换,人口结构变化、要素成本上升都难以支撑过去两位数的高速增长。这就要求中国经济由从大量要素投入驱动转向依靠创新驱动转变,由从工业过度扩张转向以服务业为主导转变。当前,服务业在吸纳就业方面已经显示出巨大的能力和潜力,但是适应“新常态”阶段,则更加需要改变过去服务业主要依靠资本和人力的要素投入推动、生产率较低的状况。为此,需要推进服务业的体制机制创新,深化服务业改革,完善政府规制、加强市场监管、鼓励要素自由竞争、积极开放市场、打破行业垄断,通过持续改革为服务业特别是生产性服务业效率释放新的增长空间和潜力。具体政策建议如下:

1.积极有序推进城镇化,推动城镇化和服务业互动发展

城镇化与服务业历来是互为促进的。纵观城镇化的历史,它更是一种产业结构及其空间分布的转化,是传统生产方式、生活方式和行为方式向现代化生产方式、生活方式和行为方式的转化。作为服务业生长的理想空间,城市既承载着人口集聚和各种要素集聚及由此带来的巨大服务需求和规模效应,更通过人口与要素的集聚彼此学习和竞争,从而提高服务业效率和品质。因此,通过积极有序推进城镇化来,为服务业发展创造最佳的空间形态和载体,是极为重要的路径选择,特别要依托城市快捷的交通、通讯通信和金融以及多种社会服务网络,优化服务企业组织结构和空间布局,提高服务业的规模经济效应和辐射效应,并以此带动相邻地区制造业的发展,实现城镇化、工业化和服务业的多赢格局。

2.加强落后地区生产性服务业(交通运输、信息化)投资,提高发达地区现代服务业的辐射力

针对我国区域生产性服务业发展差异较大,且生产性服务业的发展具有明显的集聚性,按照缩小地区发展差距的要求,加强对落后地区的生产性服务业(交通运输、信息化、金融服务)的投资,改造提升落后地区的传统产业,带动经济的快速发展,同时,遵循服务业特别是生产性服务业的空间上的集聚发展规律,进一步提升较发达地区的生产性服务业的集群发展,加快生产性服务业向中心城市集聚,提高中心城区的现代服务

业(金融业、商务和租赁服务业、研发和工业设计业等)的对其他地区的辐射力。

3.促进生产性服务业和制造业融合互动发展,拉长制造业的产业链,也为服务业特别是生产性服务业发展提供广阔的空间

由于我国地区差异较大,且大部分地区生产性服务业发展相对落后,正处于工业化中期阶段,未来这些欠发达地区的工业处于加速发展阶段,且东部发达地区的制造业也将逐步向中西部欠发达地区转移,为中西部欠发达地区的生产性服务业发展提供了机会,也东部发达地区的生产性服务企业向中西部欠发达地区辐射和扩散提供了机遇。同时,生产性服务业也利于传统工业结构调整和转型升级提,助推制造业攀升价值链的高端。

4.推动产业集聚,打造一批生产性服务业集聚区或功能园区,以服务业集聚策动制造业升级

集聚发展是生产性服务业的重要特点和趋势,我们必须顺势而为。纵观国内外制造业发展经验,凡是生产性服务业发达、集群程度高的地区,其制造业也相对比较发达,竞争力比较强。走集聚发展的道路要避免从空间上将一系列看似关联的企业集中到一起,但各个企业之间并没有相互联系,没有产生协同效应。真正的集聚发展是在地理上集中且有相互关联性的企业、专业化供应商、服务供应商、相关产业的厂商,相关研发机构和相关产业协会等构成的群体,它是在某一特定领域中大量产业联系密切的企业以及相关支撑机构在空间上集聚,并形成强劲、持续竞争优势的现象。走集聚发展道路,要尊重企业的自主选择,不要拉郎配,政府意志不能代替市场行为;也要发挥政府引领和导向作用,加强服务业集聚区建设规划引导,重视对生产性服务业集聚区或功能园区公共信息平台、技术平台、重大通信基础设施,建立集聚区标准与考核评价体系,等等。

5.积极推动生产性服务业对外开放

借力对外开放,通过全球竞争和技术溢出实现效率提升和服务创新,是提升我国生产性服务业素质和国际竞争力的必由之路。把服务业作为下一步对外开放的重点,按照准入前国民待遇加负面清单的管理模式,着力推进金融、教育、医疗、文化、体育等领域的对外开放。通过积极参与TPP和FTA等自由贸易协议努力放宽服务贸易的准入和投资限制,实现服务要素在全国、全球范围内的互联互通,整合和优化服务资源,促进服务业效率提升。与此同时,加快服务业的对内开放,凡是允许外资进入的,首先应允许国内资本进入,形成平等的进入和竞争环境。

[1]PARK S H,CHAN K S.A Cross-Country Input-output Analysis of Interesectoral Relationships between Manufacturing and Service and their Employment Implications[J].Journal of World Development,1989,17(2):192-212.

[2]UNO K.Measurement of Services in an Input-Output Framework.New York:Elsevier Sciences Publishers,1989:33-40.

[3]ARNOLD JENS M,JAVORCIK,BEATA S,MATTOO AADITYA.Does Services Liberalization Benefit Manufacturing Firms:Evidence from the Czech Republic[J].Journal of International Economics,2011,85(1):136-146.

[4]FRANCOIS J,WOERZ J.Producer Services,Manufacturing Linkages,and Trade[J].Journal of Industry,Competition and Trade,2008,8(3):199-229.

[5]高传胜,李善同.中国生产者服务:内容、发展与结构——基于中国1987-2002年投入产出表的分析[J].现代经济探讨,2007(8):68-72.

[6]程大中.中国生产性服务业的水平、结构及影响——基于投入-产出法的国际比较研究[J],经济研究,2008(1):76-88.

[7]顾乃华,夏杰长.生产性服务业崛起背景下鲍莫尔—富克斯假说的再检验——基于中国236个样本城市面板数据的实证分析[J].财贸研究,2010(6):14-22.

[8]曹毅,申玉铭,邱灵.天津生产性服务业与制造业的产业关联分析[J].经济地理,2009(5):771-776.

[9]夏杰长.生产性服务业:打造中国产业升级版的“利器”[N].光明日报,2013-09-06.

[10]GREENFIELD H I.Manpower and the Growth of Producer Services[M].New York:Columia University Press,1966.

Relationship between Local Producer Service Development Level and Structure and Manufacturing Industry——Based on Analyzing China Provincial Input-output Tables

NI Hongfu,XIA Jiechang

(Financial Strategy Research Institute,Chinese Academy of Social Sciences,Beijing 100836,China)

Based on China provincial input-output tables in the years of 1997,2002 and 2007 and from the perspective of manufacturing service intermediate input,this paper analyzes empirically the development level and structure of China regional producer service and the relationship between the manufacturing service intermediate demand and per capita GDP.The results show that,except for Beijing and Shanghai,the level of service and producer service in other areas is relatively low with a big development gap in different districts,and that the relations between the coefficients of manufacturing’s direct service consumption and total service consumption and per capita GDP are different,presenting a positive correlation(in leasing and business service industry,scientific research industry),a negative correlation(in public services),U relationship(in finance,information transmission,computer service and software industry),invariability or stability(in transportation,warehousing,storage and postal industry,accommodation and catering industry),and uncertainty.Therefore,the producer service industries should be vigorously developed by actively promoting urbanization,elongating the manufacturing chains,enhancing the agglomeration development of producer service industries,and widening the openness of service industry while manufacturing industries are being upgraded through developing producer services.

producer service;input-output;intermediate demand;industrial upgrading;direct consumption coefficient

附表1 行业划分标准

F063.1

A

2095-929X(2015)01-0060-13

(责任编辑 高 琼)

2014-10-18

国家社科基金重大项目“扩大我国服务业对外开放的路径与战略研究”(14ZDA084);博士后面上资助基金项目“基于OLG-CGE模型的人口政策调整模拟研究”(2014M550113);北京市自然科学青年基金项目“基于区域CGE模型的京津冀一体化研究”(9154028)。

倪红福,男,湖南衡阳人,经济学博士,中国社会科学院财经战略研究院助理研究员,研究方向:服务经济与服务创新;夏杰长,男,湖南新宁人,中国社会科学院财经战略研究院研究员、博士生导师,研究方向:服务经济理论与政策。