混合所有制经济政策效应、效率测算及变动趋势

——基于山东省面板数据的实证分析

2015-12-14董也琳

陈 东,董也琳

(1.南京大学经济学院,江苏南京 210019;2.南京大学金陵学院,江苏南京 210089)

混合所有制经济政策效应、效率测算及变动趋势

——基于山东省面板数据的实证分析

陈 东1,董也琳2

(1.南京大学经济学院,江苏南京 210019;2.南京大学金陵学院,江苏南京 210089)

加快发展混合所有制经济,是当前和今后一个时期深化国有企业改革的方向。文章采用DEA非参数Malmquist指数方法,利用山东省相关数据,测度并分析近年来混合所有制经济全要素生产率变化率及其分解指标的变动趋势。结果表明,从整体层面和分类型层面看,全要素生产率变化率在2008年以后总体为下降趋势,呈现“技术进步放缓,技术效益下降”的双重低端化发展趋势。通过整体层面的回归分析,实证检验了全要素生产率变化率及其分解的变动趋势;还同时发现了,政策变化、资产配置比例、融资方式、劳动力等因素,对混合所有制经济全要素生产率有着重要影响。

混合所有制经济;全要素生产率;技术进步;技术效率;Malmquist指数

一、问题提出

国有经济作为国民经济的主导力量,为我国的经济发展、工业化以及现代化进程的推进起到了支柱性和基础性作用[1],但国有经济的低效率一直为学术界所诟病,其改革方向长期以来也是各界争议的热点问题之一。张涛等[2]认为,与民营企业、外资企业相比,国有企业暴露出整体效率低下以及可持续发展能力不足的问题。吴延兵[3]、林毅夫等[4]以及魏加宁[5]认为,国有产权对生产效率的影响显著为负,相对其他所有制企业效率较低,对整个经济体构成“增长拖累”,应从经济领域全面退出。上海财经大学公共政策研究中心在连续三年对31个省的国资委直接监管的非上市国有企业财务透明度的调查中,没有一家非上市的国有企业公开利润分配状况和资产负债状况,更说明了国有企业需要加大改革力度[6]。张晨等[7]、郝书辰等[8]以及魏峰等[9]则认为,企业效率与所有制产权没有必然联系,国有企业低效率论并不适合中国实际,国有企业是否退出应由市场决定。佟福全[10]和蒲宇飞[11]则认为,西方国家运用混合所有制解决了国有企业亏损的问题,中国国有企业应该纠正所有制结构刚性及其导致的资源错配,大力发展混合所有制经济,才能焕发经济活力。

制度和政策层面对国有企业改革方向也一直处在探索和总结之中。党的十五届四中全会通过的《关于

国有企业改革和发展若干重大问题的决定》明确指出:国有大中型企业要通过规范上市、中外合资和企业互相参股等形式,改为股份制企业,发展混合所有制经济。党的十六大报告明确除极少数必须由国家独资经营的企业外,积极推行股份制,发展混合所有制经济。党的十六届三中全会进一步指出大力发展国有资本、集体资本和非公有资本等参股的混合所有制经济。随后,国务院下发了《关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》(国发〔2005〕3号),明确指出大力发展国有资本、集体资本和非公有资本等参股的混合所有制经济。2007年,党的十七大报告明确以现代产权制度为基础,发展混合所有制经济。党的十八届三中会提出,要完善产权保护制度,积极发展混合所有制经济,推动国有企业完善现代企业制度。可以说,混合所有制经济是下一步国有企业改革的主要方向。通过发展混合所有制经济,实现公有制和私有制的有机结合,推动相互融合、良性互动、共同发展,增强经济发展活力。

山东省是全国经济大省,同时相比较长三角和珠三角地区非公经济的优势状况,公有制经济和非公有制经济发展较为均衡,为混合所有制经济发展提供了良好的基础环境,具有一定的代表性。统计年鉴显示,2002年至2012年,山东省的规模以上混合所有制经济的工业总产值从5003.56亿元增加到51929.68亿元,增长了10.38倍,占全部规模以上工业总产值的比例从43.51%提升到45.27%(在此,我们借鉴王永年等[12]方法,将纯国有、纯集体、纯私营、港、澳、台商和外商独资之外的工业企业,纳入到混合所有制经济中①具体类型包括:股份合作工业企业(1)、国有与集体联营工业企业(2)、其他联营工业企业(3)、其他有限责任公司工业企业(4)、股份有限公司工业企业(5)、其他工业企业(6)、合资经营(港或澳、台资)工业企业(7)、合作经营(港或澳、台资)工业企业(8)、港澳台商投资股份有限公司工业企业(9)、中外合资经营工业企业(10)、中外合作经营工业企业(11)、外商投资股份有限公司工业企业(12),括号内数字为本文所用代码,下文不再具体列出。)。数量和比例的提高并不能说明混合所有制经济就处于一个良性的发展过程,还需要对其进行效率测算、探讨发展趋势及与政策的关联性。本文的主要落脚点是,以2002-2012年山东省的数据为基础,运用非参数的Malmquist指数法,从整体层面和分类型层面,分别测度和解析了全要素生产率变化率及其分解的变动态势,揭示生产率的增长质量和内在机理,这将有助于审视混合所有制经济的成长路径和发展趋势,揭示背后的深层次原因,提出有针对性的解决对策,为未来的发展提供有益借鉴。

二、方法模型、指标变量构建及数据说明

本文测度中国混合所有制经济全要素生产率变化率及其分解指标,采用的是基于DEA的非参数Malmquist指数方法。

(一)方法模型

采用Färe等[13,14]定义的Malmquist生产率指数,该指数以产出为基础,原理如下:

TFPCH含义为以时间t作为基期的t+1期全要素生产率变化率(简称TFP变化率,全要素生产率简称TFP,下同)。以1为分界值,其值大于1,表明TFP呈增长趋势,小于1为下降趋势。

把(1)式作数学变换,可得:

由(5)式可知,TFPCH受TECHCH和EFFCH共同影响。其中,TECHCH指技术进步,其值大于1,表示存在技术进步,反之则为技术退步。TECHCH上升则反映了技术创新所带来的进步,体现在工艺改进、产品研发和科技含量高的生产设备中的技术水平提升。较高的技术进步,体现了企业在技术水准上持续高效的引进和创新,以及核心竞争力的提升。EFFCH指技术效率,反映在既定技术水平下,投入要素所带来的实际收益水平与最先进前沿技术水平之间的距离,体现了包括资产和劳动力投入的利用程度。同样以1为分界值,大于1表明技术效率提高,反之则为技术效率降低。

Färe等[13]、Ray等[15]进一步把技术效率(EFFCH)分解为纯技术效率(PECH)和规模效率(SECH),该分解以规模报酬不变为前提。把(4)式作数学变换,可得:

由(13)式可知,EFFCH是由PECH和SECH共同决定的,与上述相同,PECH和SECH两个指标也以1为分界点。PECH反映的在既定的资源投入和技术水平下,提供产出的能力,体现了闲置资源的利用程度和资源配置的利用效率,经营管理不善和粗放型生产方式均会造成纯技术效率的下降,其值大于1,表示纯技术效率提高,反之则为下降。SECH反映的是在给定的技术水平前提下,增加投入所带来的规模效益水平变化程度,其值大于1,表示规模效率提升,反之则为降低。

(二)指标变量构建及数据说明

对于混合所有制经济范围的界定,考虑到第一产业在国民经济中的基础性和第三产业统计的复杂性,我们选取工业部门作为考察对象。本文研究的基础数据来源于历年《山东省统计年鉴》,考察期为2002-2012年。

TFP的测算方法确定后,需要解决的是投入产出变量选取,参照标准既要满足评价的目的和要求,也要考虑指标的重要性、数据口径一致性和可获得性,选择变量如下:

(1)投入变量。借鉴陈一博等[16]、原毅军等[17]的处理方式,选择全部从业人员年平均人数、固定资产合计作为投入变量。这是因为相对于年末或年初从业人数来说,全部从业人员年平均人数指标更能反映一年内生产中的劳动要素投入,更为现实和可靠。选取年平均固定资产总额,是因为固定资产是生产经营活动的物质基础,能反映每年经济活动中的资本要素投入。

(2)产出变量。借鉴Liu等[18]、韩晶[19]的处理方式,选择主营业务收入和利润总额作为产出变量。经营效率不能依据辅助业务,而主营业务收入是从事某种生产经营活动所取得的营业收入,对经济效益有着举足轻重的影响,是衡量经营实力和生产效益的有效依据。利润总额是衡量经营效益的主要指标,也是评估盈利水平、管理绩效以及偿债能力的重要工具。

三、双重低端化发展趋势:整体视角下的Malmquist指数及其分解

利用DEP2.1软件,从混合所有制经济整体层面,分2003-2012年全时段和政策出台前后两个阶段对

TFP变化率进行测度,并将其分解为技术效率和技术进步,其中技术效率又可分解为纯技术效率和规模效率。相应的测算和分解的结果见表1和图1-图3。

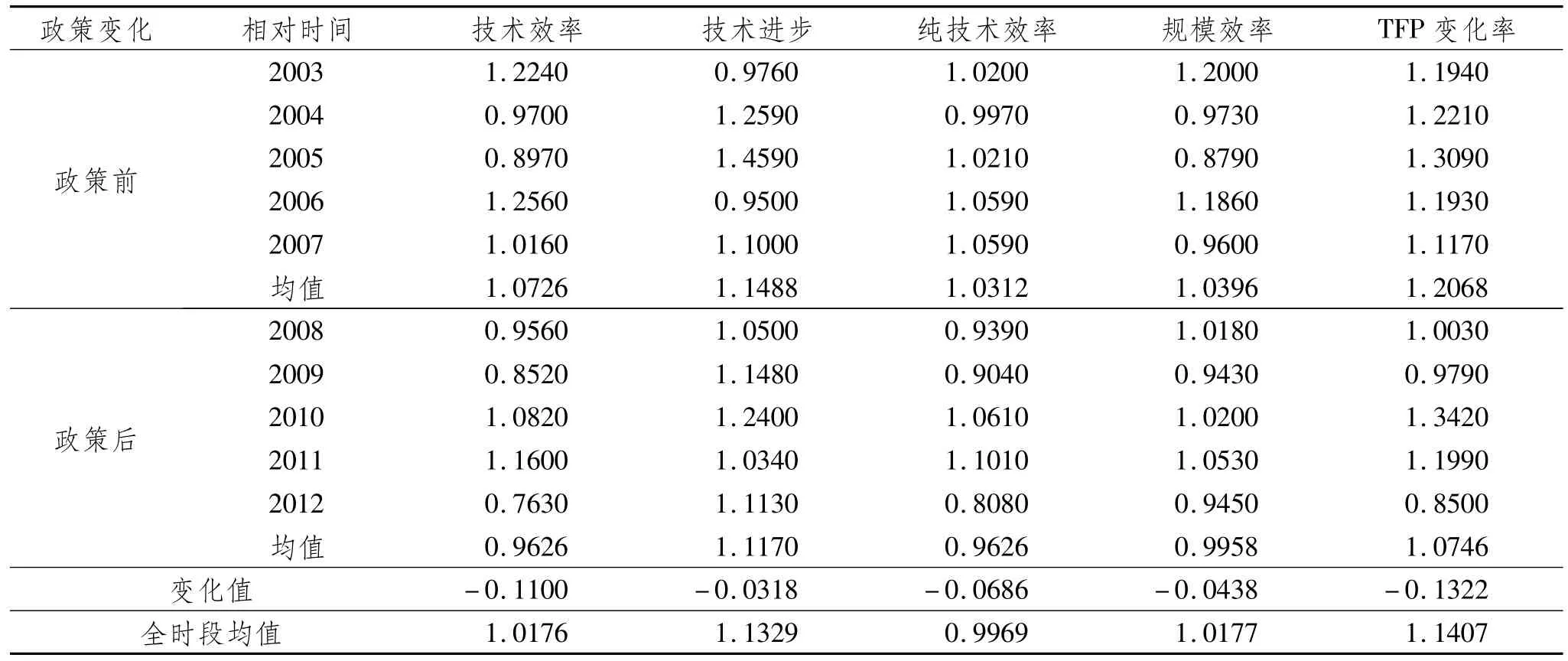

表1 2003-2012年混合所有制经济整体平均TFP变化率及其分解

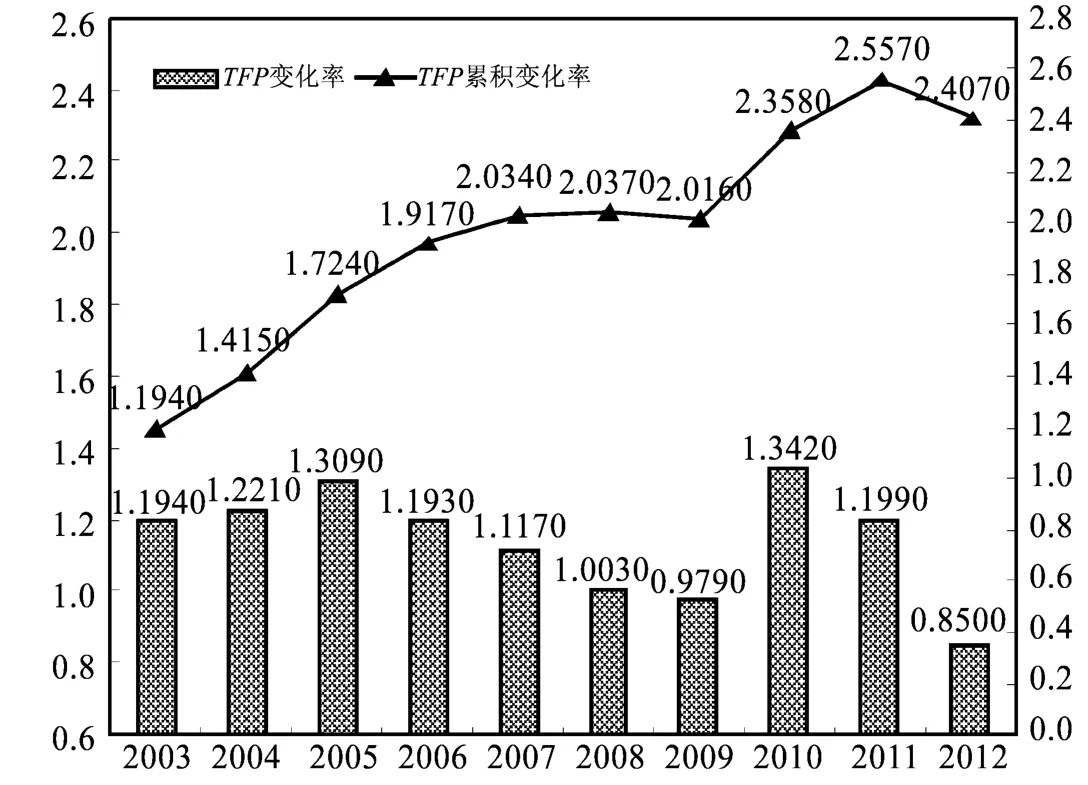

图1 2003-2012年整体平均TFP变化率和累积变化率

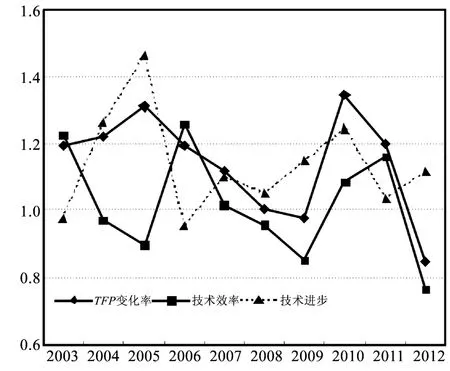

图2 2003-2012年整体平均TFP变化率及其分解

起源于2007的的美国次贷危机于2008年迅速发展成为全球性的金融危机,而且向实体经济渗透,向全球蔓延,给世界经济带来严重冲击。2008年9月份,中国工业生产已出现2004年以来最严重的放缓,当年11月5日,国务院常务会议决定,推出总额达4万亿(约5860亿美元)的经济刺激计划,并提出“出手要快、出拳要重”,同时对经济政策作出重大调整,由稳健的财政政策和适度从紧的货币政策转向积极的财政政策和适度宽松的货币政策。山东省也出台了相应的二十一条保增长政策,争取用中央预算内的投资470亿带动地方和社会投资6678亿。刺激政策短期内使经济有所好转,但也引起了较大争论:一是是否出现国有经济单兵突进,其他所有制经济倒退?二是是否错过了经济结构调整的最佳时期?三是要素价格是否严重扭曲,并进而导致生产率水平的下降和整体竞争力的降低?为了揭示政策前后山东省混合所有制经济TFP变化率及其分

解的变动趋势,本文将年份分为两个阶段:2003-2007年为刺激政策出台前,2008-2012年为刺激政策出台后。由于Malmquist指数方法测度的是相邻两个时期的变化率,所以虽然使用2002-2012年间的投入产出数据,但只能得出2003-2011年的计算结果。

结合表1和图1可以看出,2003-2012年,混合所有制经济的TFP年均增长率为14.07%,只有2009年和2012年为负增长。此外,在TEP变化率的分解指标中,技术进步年均增长为13.29%,而技术效率、纯技术效率、规模效率整体年均增长均在零附近徘徊。对2008年刺激政策出台前后的对比发现,所有指标变化率均出现下滑,其中技术效率、纯技术效率和规模效率指标均由政策出台前的大于1变为小于1,呈现负增长。具体来看,TFP变化率由政策前的年均增长20.68%,下降到政策后的年均增长7.46%,大幅衰退达13.22%。技术效率由政策前的年均增长7.26%,下降到政策后的年均增长-3.74%,下滑了11%。技术进步由政策前的年均增长14.88%,下滑到政策后的年均增长11.70%,下降幅度为3.18%。结合图2可直观的看出,2008年国家刺激政策出台后,各项指标虽然在短时期内止住了下滑趋势,但在2010年以后却出现了报复性下降,其中TFP在此两年内下降49.20%,技术效率下降31.9%,技术进步下降了12.7%。

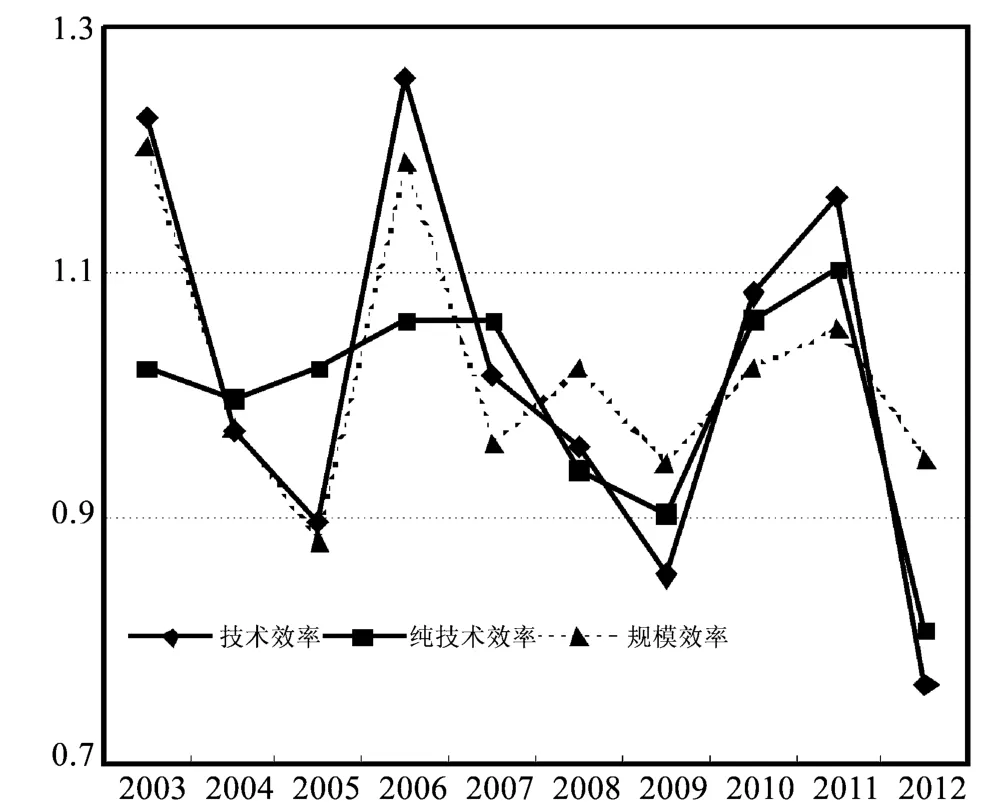

图3 2003-2012年整体平均技术效率及其分解

将技术效率分解后发现,纯技术效率由政策前的年均增长3.12%,变为政策后-3.74%,下降幅度为6.86%。规模效率在政策前年均增长为3.96%,政策后年均增长为-0.42%,下降幅度为4.38%。结合图3,可直观的看出,政策前的2003年至2007年,纯技术效率走势整体平缓,略呈上升态势。2008年以后,波动幅度加大,2008年和2009年下降,2010年和2011年上升,2012年又大幅下降。而规模效率则整体在低位徘徊。

基于以上整体层面的混合所有制TFP变化率及其分解指标的变动趋势,得出如下基本判断:(1)2008年以后,混合所有制经济TFP变化率出现了较大程度的下滑。通过政策出台前后对比,发现混合所有制经济TFP的增长,由政策出台前的依靠技术进步和技术效率的双轮驱动(指标均大于1),变为政策出台后的主要依靠技术进步(指标大于1,但放缓),技术效率指标出现了反向作用(指标小于1),制约了TFP的增长。(2)由于技术效率是由纯技术效率和规模效率共同决定,由分解机理得出,技术效率指标的下降是由规模效率的缓慢下降低位徘徊,以及纯技术效率的急剧下降共同造成的。(3)各项效率指标在2011年以后,均有较大幅度的下降,滞后负面效应非常严重。这表明刺激政策不但没有提高混合所有制经济的效率水平,相反却起到了阻碍作用。综合以上判断,不难发现,混合所有制经济近几年的发展遇到了较大阻力,出现了“技术进步放缓,技术效率下降”的双重低端化发现趋势。这与Schmidt[20]、De Long等[21]以及安同良等[22]认为行政手段干预经济对效率产生负面影响的观点相吻合。

四、双重低端化发展趋势:分类型视角下的Malmquist指数及其分解

(一)分类型的平均TFP变化率及其分解

将前文中基于Malmquist指数法测度的混合所有制经济的TFP变化率及其分解指标,按照12种注册类型进行分类,相应的测度及分解结果见表2、表3和图4-图7。

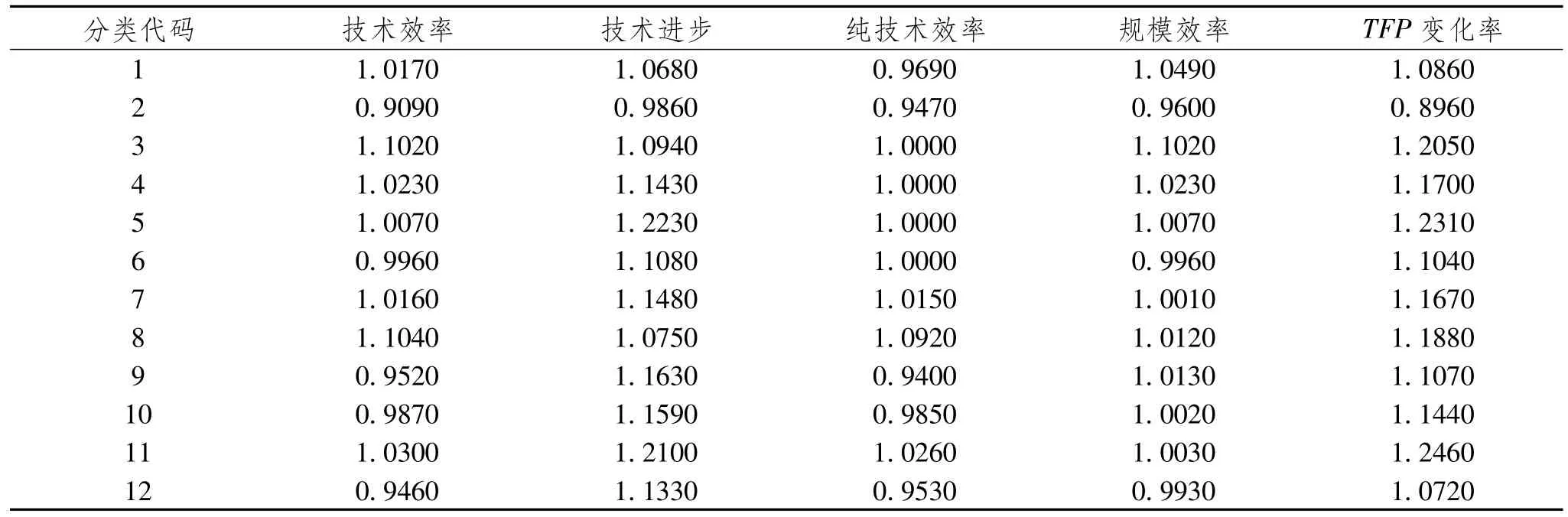

表2 2003-2012年分类型混合所有制经济平均TFP变化率及其分解

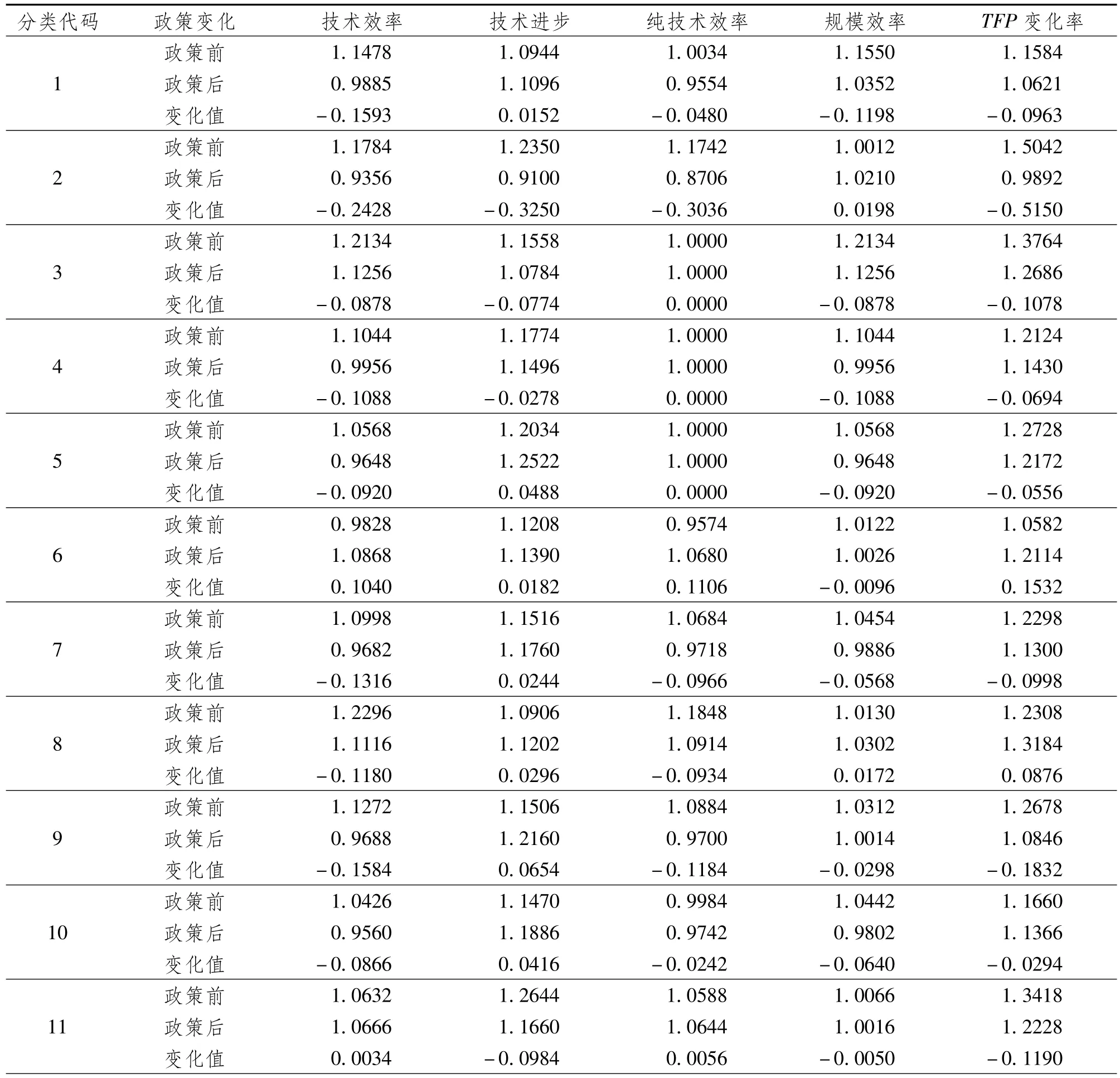

表3 政策前后分类型混合所有制经济平均TFP变化率及其分解和变化值

续表3

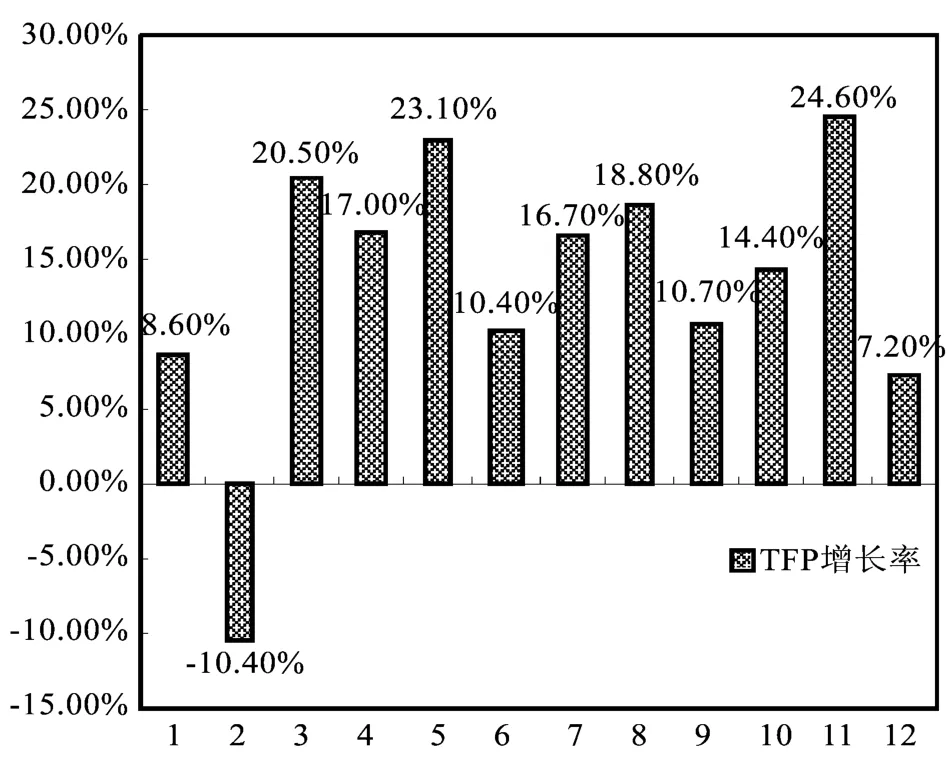

图4 2002-2012年分类型平均TFP增长率

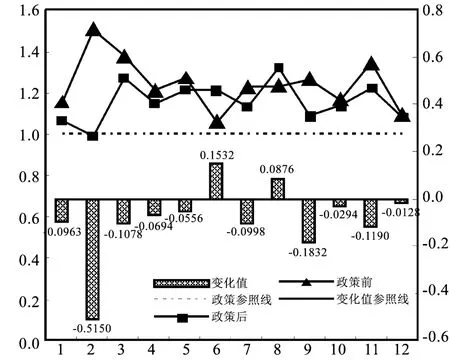

图5 政策前后分类型平均TFP变化率和变化值

对于分类型的混合所有制经济年平均TFP变化率及其分解指标,从表2和图4可以看出,分类型TFP增长速度位列前3位的分别是中外合作经营工业企业、股份有限公司工业企业和其他联营工业企业,年均增长分别为24.6%、23.1%和20.5%,增长最慢的分别是国有与集体联营工业企业、外商投资股份有限公司工业企业和股份合作工业企业,平均增长分别为-10.4%、7.2%和8.6%。

技术进步增长前3位的分别是股份有限公司工业企业、中外合作经营工业企业和港澳台商投资股份有限公司工业企业,年均增长分别为22.3%、21%和16.3%,仅有国有与集体联营工业企业为负增长,为-1.4%。

技术效率增长前3位的分别是合作经营(港或澳、台资)工业企业、其他联营工业企业和中外合作经营工业企业,年均增长分另为10.4%、10.2%和3%,有5种类型出现负增长,分别为国有与集体联营工业企业、外商投资股份有限公司工业企业、港澳台商投资股份有限公司工业企业、中外合资经营工业企业、其他工业企业,增长速度分别为-9.1%、-5.4%、-4.8%、-1.3%和-0.4%。

对于纯技术效率,仅有3类实现正增长,分别是合作经营(港或澳、台资)工业企业、中外合作经营工业企业和合资经营(港或澳、台资)工业企业,年均增长分别为9.2%、2.6%和1.5%。有5类为负增长,分别为港澳台商投资股份有限公司工业企业、国有与集体联营工业企业、外商投资股份有限公司工业企业、股份合作工业企业和中外合资经营工业企业,增长速度分别为-6%、-5.3%、-4.7%、-3.1%和-1.5%。

对于规模效率,增长前3位的分别是其他联营工业企业、股份合作工业企业和其他有限责任公司工业企业,增长速度分别为10.2%、4.9%和2.3%,列后3位的分别是国有与集体联营工业企业、其他工业企业和外商投资股份有限公司工业企业,增长速度分别为-4%、-0.4%、-0.7%。

(二)政策前后分类型的平均TFP变化率及其分解

与前面所述类似,为了揭示政策出台前后山东混合所有制经济TFP变化率及其分解的变动趋势,将考察年份分为两个阶段:2003-2007年为政策出台前,2008-2012年为政策出台后。

表3和图5所示,政策前后对比发现,仅股份有限公司工业企业和中外合资经营工业企业的平均TFP变化率的变化值为正,年均增速上升了15.32%和8.76%,其他类型均出现了不同程度的下降,其中国有与集体联营工业企业、港澳台商投资股份有限公司工业企业和中外合作经营工业企业最为严重,下降幅度均超过10%,分别为-51.50%、-18.32%和-11.90%,并且国有与集体联营工业企业的年均TFP变化率由政策前的大于1,变为政策之后的小于1,TFP出现负增长。

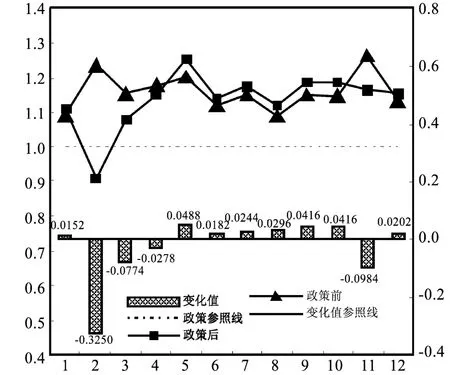

表3和图6所示,发现政策后与政策前相比,虽然各类型的平均技术进步基本都大于1,且实现正增长的8类,负增长的仅4类,但正增长的幅度较小,最大增幅为4.88%,负增长的幅度较大,分别为国有与集体联营工业企业、中外合作经营工业企业工业企业、其他联营工业企业和其他有限责任公司工业企业,下降幅度分别为32.5%、9.84%、7.74%和2.78%。

图6 政策前后分类型平均技术进步和变化值

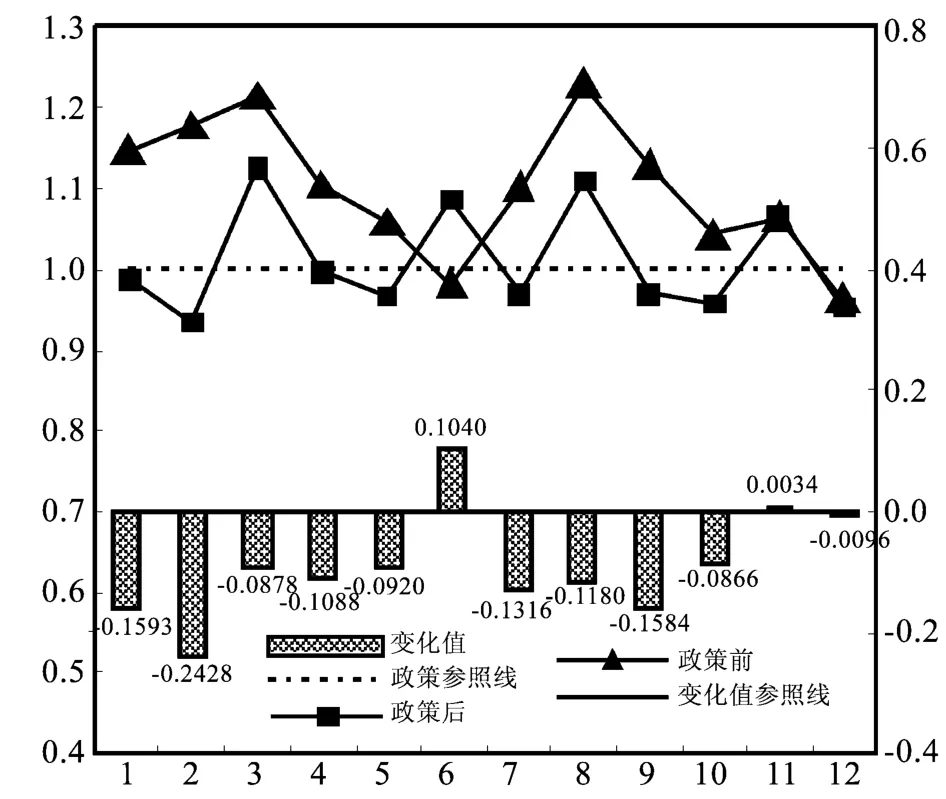

图7 政策前后分类型平均技术效率和变化值

表3和图7所示,政策前后对比发现,仅其他工业企业和中外合作经营工业企业的平均技术效率变化值为正,其他类型平均技术效率均出现了不同程度的下降,其中国有与集体联营工业企业、股份合作工业企业和港澳台商投资股份有限公司工业企业最为严重,下降幅度均超过10%,分别为24.28%、15.93%和15.84%。并且有股份合作工业企业、国有与集体联营工业企业、其他有限责任公司工业企业、股份有限公司工业企业、合资经营(港或澳、台资)工业企业、港澳台商投资股份有限公司工业企业和中外合资经营工业企业等7种类型的平均技术效率,由政策前的大于1,变为政策后的小于1,技术效率呈现负增长①同样,我们可以分析政策前后技术效率的分解指标纯技术效率和规模效率的变化,具有基本相同的规律,由于篇幅限制,在此不作图分析,如有需要可来信索取。。

基于分类型的混合所有制经济TFP变化率及其分解指标的变动趋势分析,可得出以下结论:(1)从趋势上看,分类型TFP变化率、技术进步、技术效率、纯技术效率、规模效率,在2008年以后,基本呈现下跌的态势。(2)各类型的技术效率,在2008年之前的基本大于1(2类例外),变为2008年之后的基本小于1(4类除外)。(3)2008年之前,纯技术效率的指数仅2类小于1,2008年之后,变为仅3类大于1,2008年之前,规模效率指数仅1类小于1,2008年之后,变为有4类小于1,说明技术效率的下降,是由纯技术效率和规模效率的下降共同造成的。这显示,刺激政策的出台,造成了混合所有制经济技术效率和技术进步的双重损失。综合以上判断,不难发现,山东混合所有制经济近几年的发展遇到了较大的阻力,出现了“技术进步放缓,技术效益下降”的双重低端化发现趋势。这与前文基于整体层面的分析是一致的。

五、双重低端化发展趋势的实证检验:基于整体视角下的估计与分析

前文中,已用Malmquist指数法,对山东混合所有制经济双重低端化发展趋势进行了初步探讨,以此为基础,本节将通过计量回归模型,实证检验山东混合所有制经济整体平均TFP变化率及其分解的变动态势和影响因素,进一步检验其双重低端化发展趋势。

1.计量模型设定及变量说明

根据相关理论及研究目的,计量模型设定如下:

其中,下标i和t分别表示混合所有制经济分类i和第t年。模型中的因变量主要包括TFP变化率及其分解,以及从政策变化、资产投入、融资方式、劳动力投入等角度选择的一些解释变量和控制变量。见表4。

表4 变量定义与设计

因变量:TFP变化率及其分解,用英文字母CRTFPD来表示。

解释变量:政策效应虚拟变量(POST),Brandt等[23]以及刘霞辉[24]研究认为,中国的货币政策是造成实体经济波动的重要起因。基于此,本文将年份划为两个阶段,以2003-2007年为政策出台前,设定为0,而2008-2012年为政策出台后,设定为1,来验证政策效应。

控制变量:一是资本投入,包括流动资产投入(LCAP)和固定资产投入(FCAP)。流动资产与生产流通紧密结合,周转速度快,变现能力强,一般可以提升企业效率。固定资产投入可以扩大企业规模,但对企业效率的影响则需要具体分析。二是债权资本率(DFR)。外部融资约束会对经济体的经营行为和绩效产生重要影响,一般来说,过高的融资成本会提高经济主体的运行成本,降低生产率,但过低的融资成本也会扭曲生产要素价格,降低企业增加科研投入提高效率的动力,这中间涉及到一个合理比例的问题。由于股权上市门槛的限制及股市融资功能的不健全,目前中国的债权融资仍占有相当大的比例。本文借鉴凌江怀等[25]的处理方法,用债务与资产的比值(DFR)来衡量债权资本率,表示债权融资方式。三是劳动力投入(L)。劳动力是经济运行的必要条件,增加高质量的劳动力投入会扩大产出,但劳动力的低效和价格上升也会降低企业的收益,进而影响效率的增加,需要具体问题具体分析。

本部分控制变量的研究样本和数据与前文相同,因变量来自于前文,基于DEA的非参数Malmquist指数方法测度的12类混合所有制经济的TFP变化率及其分解。

2.计量结果及分析

由于文章选择的有些指标的变化程度较小,因此不宜采用固定效应模型[26]。并且考虑可能存在的异方差和自相关,采用OLS进行估计时,可能会产生偏误,为了克服这一影响,本文同时参照White[27]稳健处理方法及Petersen[28]在分类型层面予以聚类的标准误,来对回归模型进行估计。

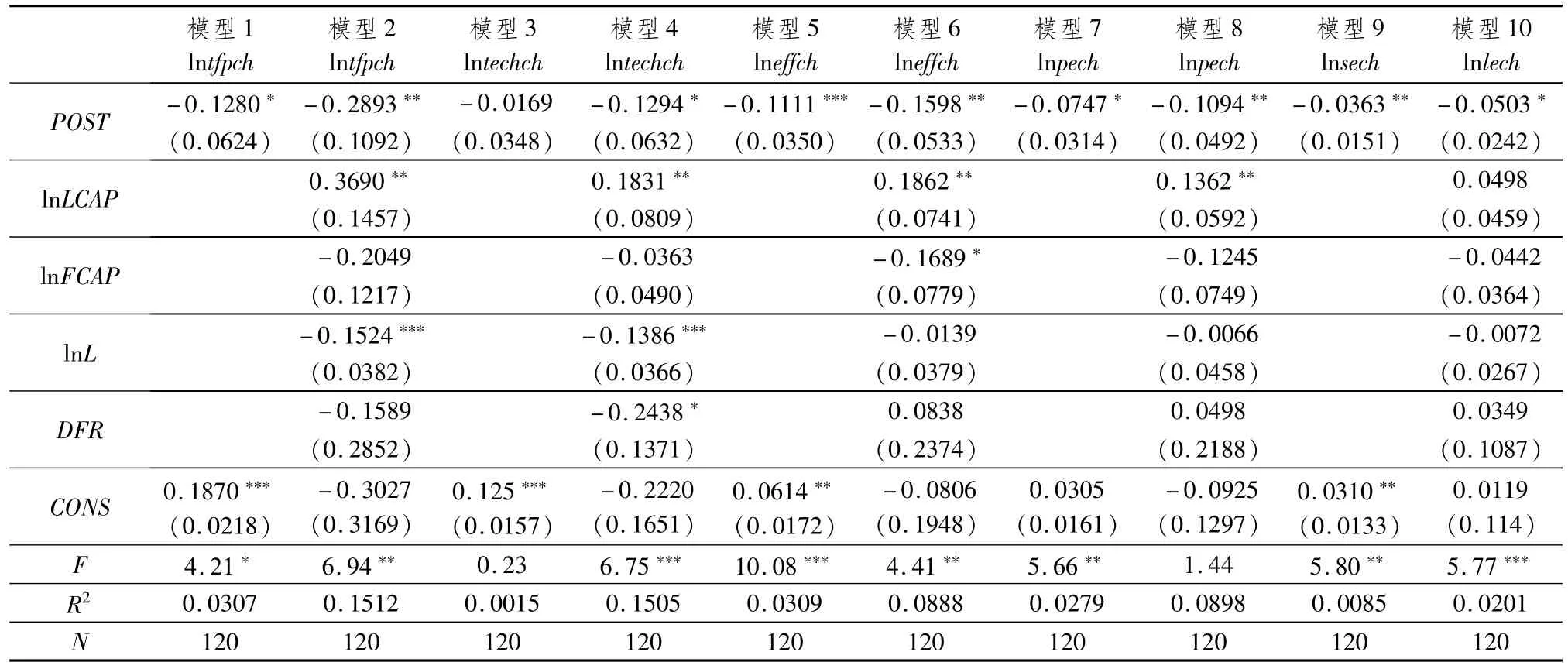

表5 整体全要素生产率变化率及其分解指标的变动趋势检验

通过表5可看出,政策效应虚拟变量的单独回归系数分别是-0.1280、-0.0169、-0.1111、-0.0747和-0.0363,并且除技术进步外均通过了10%水平内的显著性检验。在添加控制变量后,相应的系数变为-0.2893、-0.1294、-0.1598、-0.1094和-0.0503,且均通过了10%水平内的显著性检验。这说明,政策后,TFP变化率及其分解指标全部呈现负增长,显然,通过计量实证分析充分验证了前文中基于Malmquist指数法的TFP变化率及其分解的变动趋势的判断是可靠的。

对于流动资本投入,表5中显示与回归系数分别为0.3690、0.1831、0.1862、0.1362和0.0498,并且除规模效率外均通过5%的水平上是显著的。这说明随着流动资本投入的提高,可提高技术进步和技术效率,进而提升了TFP,这与企业有充足的流动资金用于引进先进技术和设备的判断相符。对于固定资本投入,表5中显示回归系数基本为负(大部分没有通过显著性检验),说明固定资本投入对效率的提升没有正向推动作用,可以解释为长期以来通过提高积累比例,扩大固定资本投入,虽然可以提高产出规模,但量的扩张和效率的提升却出现了此消彼长的关系。

针对债权融资,表5中显示与回归系数分别为-0.1589、-0.2438、0.0838、0.0498和0.0349。这说明债权融资方式与TFP变化率总体呈负相关关系,且主要是由技术进步的负相关引起的。这与常规判断不相符,但却是符合当时中国的实际。靳庆鲁等[29]认为,宽松的货币政策对民营企业投资效率的影响呈非线性关系,Brandt等[30]、Allen等[31]、叶康涛等[32]认为,这源于中国金融机构对非国有企业信贷配给方面的歧视。我们曾于近年参与了中华全国工商联对全国民营企业的大型调研,企业普遍反映,不同所有制企业很难享受到一视同仁的国民待遇政策,在国家出台4万亿刺激政策后,很多具有垄断地位的大型国有企业受益明显,而面广量大的中小微企业却难以享受到,但在国家退出宽松货币政策后,却最先受到紧缩政策的冲击,甚至不得不在民间以高利贷融资。同时,由于货币的超发,部分产业产能严重过剩,实体经济营利能力低,资金转而流入到虚拟经济领域空转,导致资产价格和房地产价格疯涨,变相的抽走了实体经济资金,推高了实体经济的运行成本,降低了实体经济的TFP。

对于劳动力投入,表5中显示与回归系数分别为-0.1524、-0.1386、-0.0139、-0.0066和-0.0072,并且前两项分别在1%和5%的水平上统计显著,说明劳动力的投入与TFP变化率及其分解是负相关的关系,这可能是由以下三方面的原因造成的:一是2008年出台了新的《劳动合同法》,规范了企业对所雇佣的工人的各种保障制度,企业相应“人头费”负担增大。二是近几年来,中国出现了大面积的用工荒,最低工资标准提高很快,也导致了企业用工成本的增加。三是低端产业工人的聚焦与高端技术管理人才匮乏并存,制约了

混合所有制经济向高端产业链的攀升。

六、结论与政策建议

本文以山东省面板数据为基础,通过对混合所有制经济整体层面和分类别层面TFP变化率及其分解的分析探讨,以及回归分析结果都表明,2008年4万亿刺激政策出台后与出台前相比,混合所有制经济的TFP变化率虽然总体大于1,但下滑趋势明显。通过对TFP变化率的分解后发现,生产率增长由政策前的技术进步和技术效率的双轮驱动,变为政策后的技术进步推动,技术效率以及分解后的纯技术效率和规模效率都出现了严重的下滑,甚至出现负增长态势,严重阻碍了TFP的提升,出现了“技术进步放缓,技术效率下降”的不利局面。此外,通过对TFP变化率及其分解的回归分析发现,在刺激政策出台后,虽然货币政策变得宽松,但融资渠道受政策影响较大,不仅没有促进TFP的增长,却出现了反向拉动作用。同时,由于用工成本的增长,高端人才缺乏,劳动力投入的增加并没有带来企业赢利的增加和效率的提升。整个混合所有制经济出现了严重的“滞涨”局面,即无论是投入物质资本,还是投入劳动力,都不能带来效率的提升。这需要对近几年混合所有制经济面临的发展环境进行总结和反思。

为了实现中国混合所有制经济的快速、良性发展,提出以下对策:

1.正确处理政府与市场的关系

实证研究表明,由于政府之手扭曲了市场机制,导致国有经济单兵突进,混合所有制经济发展受阻。因此,落实十八届三中全会有关精神,首先要正确处理政府与市场的关系,防止政策的越位和错位,充分发挥市场的作用,放开放宽民营资本进入领域,在这些领域大力发展混合所有制经济。一是金融、石油、电力、铁路、电信、资源开发、公用事业等国有资本相对集中的领域,尽快向民营资本推出一批符合产业导向、有利于转型升级的项目,使之与国有资本合资合作,允许混合所有制企业享受改制前原国有企业享受的政策。积极尝试优先股、特许经营、承包经营、资本出租、所有权与表决权适度分开等合作方式,拓展民营资本发展空间。二是鼓励民营资本组建产业投资基金,参股国有资本投资项目或参与国有企业改制改组,明确该类基金应享受的政策优惠。三是全面贯彻落实“民间投资36条”和42项实施细则,清理修改不利于民间投资的法规政策,清理整合涉及民间投资的行政审批事项,废除各种形式的不合理规定,全面消除“弹簧门”、“玻璃门”等隐性壁垒,让民营经济与国有经济一视同仁地享受国民待遇。四是完善产权保护制度,政府要保证各种所有制经济依法平等使用生产要素、公开公平公正参与市场竞争、同等受到法律保护、共同承担社会责任。

2.适当降低固定资产投资规模

长期以来,中国的固定资产投资规模一直保持高度增长态势,在内需不足和出口疲软的情况下,成为拉动经济增长的最重要手段。但固定资产投资规模不断膨胀,也会导致经济过热和通货膨胀,造成经济上的大起大落。对于各级政府来说,由于存在通过政绩工程达到晋升的利益关联,以及“稳增长、促就业、保稳定”的执政压力,会重短期收益轻长远转型升级,不断的向上级要项目、争政策、拉投资,把有限的资金大量投入到“铁(路)、公(路)、机(场)”等基建领域,以及国有企业铺摊子式的扩张,推动当地GDP外延式增长,这必然会造成要素价格扭曲,技术创新环境遭破坏,规模扩大与规模收益下降共存、流动性泛滥与不足共存的格局。混合所有制企业因为在经济危机下存在生存压力,必然会配合政府的“选择性”优惠政策,以低成本和低端制造方式加大固定资产投资,导致相对资金流减少,尤其是用于研发的创新资金减少。因此,发展混合所有制经济,需要避免在产业链低端的过度投入,提高流动资产在总资产的比重,加大技术引进和研发投入,把短期发展与长远转型升级结合起来,提高企业的竞争力和整体经济效益。

3.有效拓宽混合所有制经济融资渠道

实证研究表明,金融体系不完善、发展的垄断性、改革的滞后性以及本身效率的低下,重点阻碍了混合所

有制经济的技术进步提升,进而制约了TFP的增长。混合所有制经济严重依赖于银行等间接融资渠道,受政策影响比较大。因此,要大力培育和完善本国的资本市场,拓宽融资渠道,降低融资成本,为企业的技术创新提供充足的资金保障。要加强市场监管,打击违法犯罪活动,保护中小投资者利益,激发市场活力。要鼓励有明确发展思路、优势技术含量、独特市场潜力的混合所有制企业通过多层次资本市场融资上市。加强金融试点改革,稳步推进利率和汇率市场化,鼓励金融创新,适度放开其他所有制资本进入银行领域。此外,通过分步建立和完善国内风险投资市场,以开放态度对待国外风险投资公司的国内业务,使得风险投资成为对传统金融市场的有益补充甚至部分替代,推动混合所有制经济技术引进、研发和产业化进程。

4.加大对人才的培养力度

实证研究表明,低端劳动力阻碍了混合所有制经济技术效率的提升,因此要逐步提升和优化劳动力结构,提升技术和管理水平。从宏观层面上来说,政府要加大人才培养力度,在做好国民学历教育的同时,抓好应用型人才的技能培养,为混合所有制经济发展提供高质量的人才支撑,同时做好人才就业的引导,避免过度向国有企业等领域集中。从微观层面来说,混合所有制企业要广纳贤才,注重吸收有关专家和企业员工代表参加董事会、监事会,着力提高企业民主化管理和科学化决策水平。企业董事会、监事会成员应尽量来自工商界,一般需要在经营绩效较好的企业中具有较长时期的工作经验。要把员工培育与激励结合起来,允许混合所有制企业实行员工持股,形成资本所有者和劳动者利益共同体,深化企业内部三项制度改革,建立管理人员能上能下、员工能进能出、收入能增能减的运行机制,增强企业活力。

[1]陈晓兰,李颖,刘海鹏,等.山东省国有企业重点行业综合评价研究[J].山东财政学院学报,2013(5):109-115.

[2]张涛,孙红艳,张佑泽.国有工业企业社会责任与财务绩效关系研究[J].山东财政学院学报,2011(3):88-98.

[3]吴延兵.国有企业双重效率损失研究[J].经济研究,2012(3):15-27.

[4]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[5]魏加宁.国有企业应当退出竞争性领域[J].创新科技,2010(7):7-8.

[6]綦好东,王伟红.国有企业信息披露与监管制度研究:一个研究述评[J].山东财政学院学报,2012(3):31-35.

[7]张晨,张宇.国有企业是低效率的吗?[J].经济学家,2011(2):16-28.

[8]郝书辰,田金方,陶虎.国有工业企业效率的行业检验[J].中国工业经济,2012(12):57-69.

[9]魏峰,荣兆梓.竞争性领域国有企业与非国有企业技术效率的比较和分析——基于2000-2009年20个工业细分行业的研究[J].经济评论,2012(3):75-81.

[10]佟福全.西方国家运用混合所有制解决国企亏损[J].中外企业文化,2001(4):36-37.

[11]蒲宇飞.完善动态混合所有制结构焕发经济活力[J].经济问题,2013(11):4-10.

[12]王永年,张伟,李磊.安徽混合所有制经济的实证分析[J].安徽商贸职业技术学院学报,2006(3):5-8.

[13]FäRE R,GROSSKOPF S,NORRIS M,et al.Productivity Growth,Technical Progress,and Efficiency Change in Industrialized Countries[J].The American Economic Review,1994,84(1):66-83.

[14]FäRE R,GRIFELL-TATJé E,GROSSKOPF S,et al.Biased Technical Change and the Malmquist Productivity Index[J].The Scandinavian Journal of Economics,1997,99(1):119-127.

[15]RAY S C,DESLI E.Productivity Growth,Technical Progress,and Efficiency Change in Industrialized Countries:Comment[J]. The American Economic Review,1997,87(5):66-83.

[16]陈一博,宛晶.创业板上市公司全要素生产率分析——基于DEA-MALMQUIST指数法的实证研究[J].当代经济科学,2012(4):103-128.

[17]原毅军,刘浩,白楠.中国生产性服务业全要素生产率测度——基于非参数MALMQUIST指数方法的研究[J].中国软科学,2009(1):159-167.

[18]LIU F F,WANG P.DEA Malmquist Productivity Measure:Taiwanese Semiconductor Companies[J].Interational Journal of Produc-

tion Economics,2008,112(1):367-379.

[19]韩晶.中国钢铁业上市公司的生产力和生产效率——基于DEA-TOBIT两步法的实证研究[J].北京师范大学学报(社会科学版),2008(1):119-126.

[20]SCHMIDT K M.Managerial Incentives and Product Market Competition[J].Review of Economic Studies,1997,64(2):191-213.

[21]DE LONG J B,SUMMERS L H.Equipment Investment and Economic Growth[J].The Quarterly Journal of Economics,1991,106(5):445-502.

[22]安同良,周绍东,皮建材.R&D补贴对中国企业自主创新的激励效应[J].经济研究,2009(10):87-120.

[23]BRANDT L,ZHU X D.Redistribution in a Decentralized Economy:Growth and Inflation in China under Reform[J].Journal of Political Economy,2000,108(2):422-439.

[24]刘霞辉.为什么中国经济不是过冷就是过热?[J].经济研究,2004(11):58-68.

[25]凌江怀,胡雯蓉.企业规模、融资结构与经营绩效——基于战略性新兴产业和传统产业对比的研究[J].财贸经济,2012(12):71-77.

[26]杨汝岱.中国工业制成品出口增长的影响因素研究[J].世界经济,2008(8):32-41.

[27]WHITE H A.Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity[J].Econometrica,1980,48(4):817-838.

[28]PETERSEN M A.Eatimating Standard Errors in Finance Panel Date Sets:Comparing Approaches[J].Review of Financial Studies,2009,22(1):435-480.

[29]靳庆鲁,孔祥,侯青川.货币政策、民营企业投资效率与公司期权价值[J].经济研究,2012(5):96-106.

[30]BRANDT L,LI H B.Bank Discrimination in Transition Economies:Ideology,Information,or Incentives?[J].Journal of Acounting and Economics,2003(48):387-413.

[31]ALLEN F,QIAN J,QIAN M S.Law,Finance,and Economic Growth in China[J].Journal of Economics,2005,77:57-116.

[32]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28.

Effects,Efficiency and Changing Trend of Mixed Ownership Economy Policy——An Empirical Study Based on Shandong Panel Data

CHEN Dong1,DONG Yelin2

(1.School of Economics,Nanjing University,Nanjing 210019,China;2.Jinling College,Nanjing University,Nanjing 210089,China)

Speeding up the development of mixed ownership economy is the direction for deepening state-owned enterprise reform now and in the future.This paper,via DEA nonparametric Malmquist index and based on Shandong provincial panel data,measures and analyzes the change rate of mixed ownership economy TFP and the changing trends of its decomposed indexes.The results show that the TEP change rate of TEP has presented a decreasing trend both as a whole and at classification levels since 2008 with a dual low-end developing trend of“technical progress slowing and technology efficiency declining”.This empirical study tests the changing trend of TFP change rate and its decomposition by a regression analysis at the overall level while such factors as policy change,asset allocation ratio,financing mode and labor are found to have an important influence on the mixed ownership economy.

mixed ownership economy;total factor productivity;technical progress;technical efficiency;Malmquist index

F121.24

A

2095-929X(2015)01-0073-13

(责任编辑 时明芝)

2014-08-05

国家社会科学基金项目“高级要素市场化背景下我国民营经济发展瓶颈产生机理及化解对策研究”(14BJL043);中共中央统战部2014年重大研究项目“国有资本和非公有资本发展混合所有制经济研究”(20140527);江苏省科协2014年软科学计划项目“以深化金融改革推动民营企业科技创新能力提升研究”(JSKXDY-2014-0026)。

陈东,男,安徽定远人,南京大学经济学院博士研究生,南京宏观经济学会理事,研究方向:产业经济、民营经济;董也琳,女,江苏南京人,南京大学经济学院博士研究生,南京大学金陵学院讲师,研究方向:产业经济、服务贸易。