安徽省高职会计专业课程及师资建设现状调查分析

2015-12-14赵俊童安徽工贸职业技术学院安徽淮南

□文/赵俊童(安徽工贸职业技术学院 安徽·淮南)

安徽省高职会计专业课程及师资建设现状调查分析

□文/赵俊童

(安徽工贸职业技术学院 安徽·淮南)

借助问卷调查资料,对安徽省高职会计专业课程和师资建设现状有了深入的了解,通过对课程和师资建设中存在的问题进行分析,提出从优化教学方式、开发教材、增强实训以及建设新型“三师化”师资队伍四个方面进行优化的思路。

高职;会计专业;课程建设;师资队伍

在高职教育质量观的新形势下,研究与实施高职院校各专业的人才培养质量标准,保证高职院校人才培养质量,实现学生、企业和社会经济的共同发展是目前高职教育改革的研究重点。而要制定出合理的、有针对性的符合安徽省高职会计专业的人才培养质量标准,必须结合专业建设现状进行。为此,课题组通过走访和问卷调查形式对安徽省高职会计专业课程和师资建设现状进行了调查,以求得到详实的第一手资料,并就专业建设中存在的问题进行了相关分析与研究,为构建安徽省高职会计专业的人才培养质量标准奠定基础。

一、调查情况

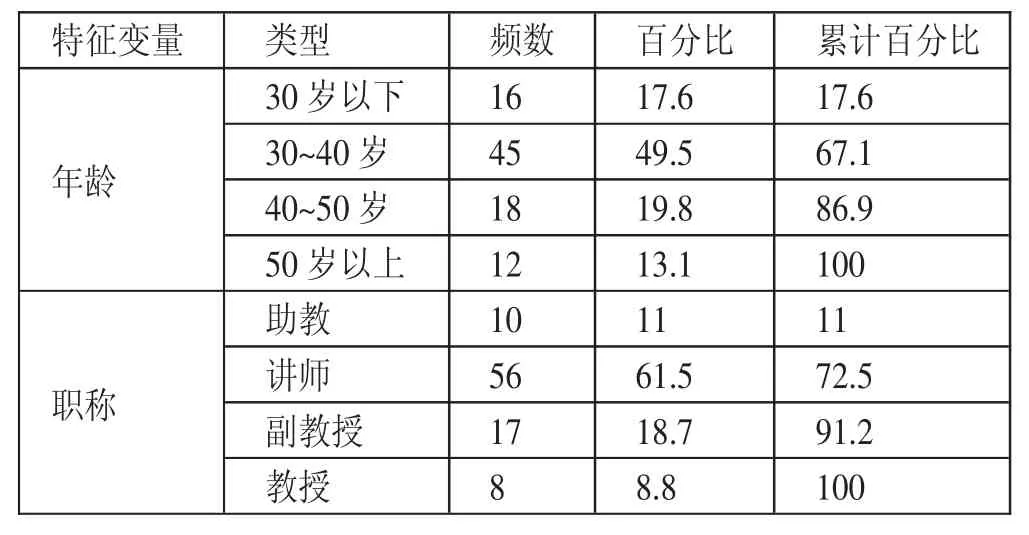

安徽省共有高职院校66所,开设会计专业的有45所。本次调查以高职会计专业作为研究主体,以从事会计教学工作的教师为调查对象,设计了针对专业建设情况信息的调查问卷。考虑到样本的典型性和可代表性,课题组通过各种方式向30所院校的100位专业教师发放了问卷。所抽取的学校中有公办,有民办;有一般高职,有示范高职;有省属学校,有市属学校。虽然30所学校特征不尽相同,但共同点是办学时间悠久,招生情况良好,学生规模较大,有一定代表性。

本次调查时间安排在2014年3月份至5月份。共发放调查问卷100份,回收问卷94份,回收率达94%,其中无效问卷3份,有效回收率为91%。被调查者的情况如表1所示。(表1)

表1 样本的个体特征

调查问卷分三个部分,共53题。调查内容围绕以下两方面进行:第一部分是课程建设现状,以选择题为主,围绕授课方式、教材、实习实训和专业实践等内容展开;第二部分是师资建设现状,以选择题为主,涉及内容主要有教师职称情况、所带课程情况、教师进修培训情况等;第三部分是主观题,围绕教学改革等内容。

二、调查结果分析

(一)课程建设现状。在高职教育确定培养高等技能应用型人才培养目标的今天,如何进行课程建设改革,一直是高职教学改革的焦点问题。合理的课程建设,才能达到培养学生的专业技能和专业操作技巧的目的。

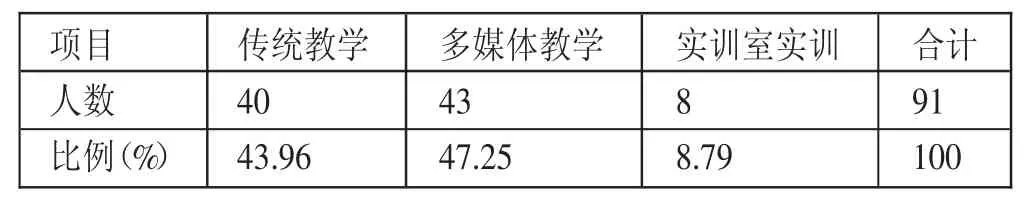

在对专业课程授课情况的调查中,在对所授专业课程教学方式的调查显示,如表2所示。(表2)会计专业是一个实践性较强的专业,需要强化实习实训,寻找尝试先进教学理念、教学方式的突破,才能达到预期教学目标。实训室实训只占8.79%的现状,说明在教学方式上存在重理论轻实践,重知识传授轻能力的现象,这种教学方式方法和当前高职会计教育环境不相匹配,不利于实现高职会计教育的人才培养目标。

表2 教学方式

《会计模拟实训》是高职会计专业必开的一门专业实践和

“快,快,妹子,快洗干净,咱们到团部去玩。今天能见到你老家一块来的姐妹。”向阳花一路驾着云朵来叫田志芳。两个尾巴也一块跟着。人未到,声先到:“田阿姨,咱们一块坐马车去啊。我爸爸说今天能有糖吃。快点。”

核心课程。在对该课程采用教材的调查中显示:采用校本教材的占22%,采用公开出版参编教材的占34%,采用公开出版非参编教材的占21%,采用校企合作教材的占23%。(表3)显然,目前高职院校23%采用校企合作开发教材,能体现教学过程和工作过程的、教学过程和工作岗位衔接之外,大部分学校还是采取拿来主义,不兼顾学生实际情况,不考虑专业实际情况进行教材建设,无法体现专业特色和课程特色,在课程和教材建设上具有严重的滞后性。

表3 教材使用情况

表4 专业实践形式

表5 会计软件使用情况

在“本专业学生进行专业实践的形式主要有(可多选)”一题中。(表4)从以上数据可以看出,校内实训室和在企业进行实训是每一个高职院校普遍采用的专业实践形式,但选择在会计师事务所进行专业实践的只占13%;虽然100%的高校都建立了校外实习基地,并选择在校外实习基地进行专业实践,但鉴于会计专业的特殊性,任何单位接收大批量学生实习实训是有难度的,可以理解为学生进行专业对口实习的很少。

在“本专业学生在实习实训时采用何种会计软件”一题的调查显示,如表5所示。(表5)从以上调查可以看出,在会计信息技术日新月异的今天,安徽省高职院校对会计信息技术重视程度不够。

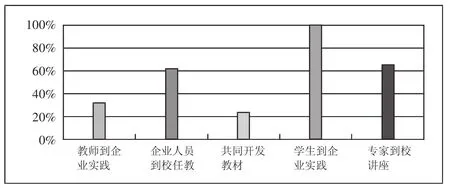

在“本专业进行校企合作的形式(可多选)”一题中,调查情况如图1所示。(图1)从以上图表可以看出,省内高职院校进行校企合作的主要形式是安排学生到企业实习,为学生实习提供场所,并没有充分发挥校企合作在师资培训、课程建设以及教材建设等方面的优势。

图1 校企合作形式

以上调查数据表明,安徽省高职会计专业课程建设中还存在以下问题:教学方式陈旧落后,不能结合课程特点进行教学方法的融合;教材脱离实际,脱离学生和工作实际;专业实践流于形式,无法真正和企业工作过程相衔接;教学软件匮乏以及校企合作没有充分发挥作用等。

(二)师资建设现状

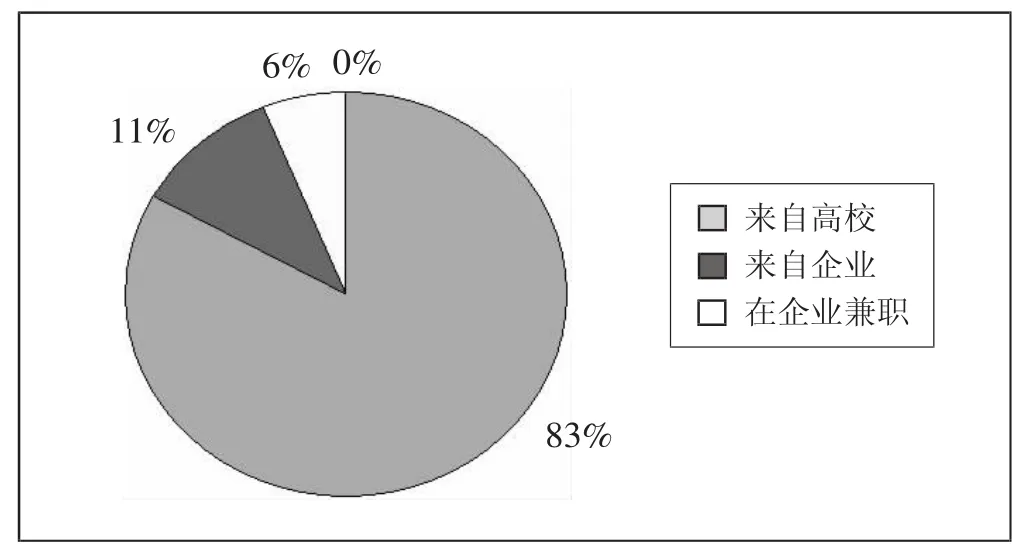

1、师资基本情况。高职培养的是技能型人才,因此要求教师既能胜任理论课教学,同时又要具有一定的实践和操作技能。通过调研发现,样本中89.67%的教师直接毕业于高校,只有11.33%的教师来源于企业或其他。由于会计是一门实践性和操作性较强的学科,绝大部分教师跨出校门,又进入校门,没有任何实践经验或经历,动手操作能力不强,操作技能不熟练,在指导学生实训时,一边学习一边摸索,完全依靠自己的凭空想象和认知,根本无法达到对学生进行技能指导的目的,甚至所指导的内容和企业实践都是脱节的。这样的师资现状,与高职教育要达到的技能型人才培养目标是格格不入的。(图2)

图2 教师来源

在是否具备双师素质的调查中,85%的教师表示具有教师以外的技术职称或职业资格;但近三年在企业有工作经历的只有10%;参加相关技术研发的只有5%。从数据分析可以看出,所谓“双师素质”主要是通过考取相关职业资格或证书达到的,其本身实践经验获得的途径仍然是从书本中来,甚至可能完全脱离实际情况。

在是否利于业余时间参加专业实践活动时,68.24%选择参加,31.76%表示不参加。选择参加的教师中,有22.33%通过在企业兼职进行实践;24.68%通过代账进行实践。

从以上数据可见,安徽省师资基本情况不容乐观,师资来源单一,教师实习实训能力较弱;虽然“双师”素质比例较高,但企业实践经历缺乏;有31.76%没有参加过任何专业实践。教育要发展,人才是关键。没有高水平的师资队伍,高职人才培养目标的实现都是空谈。

2、师资培训现状。根据问卷情况,在“您对参加与本专业相关的各类专职教师培训的态度”一题中,“非常渴望的”占38.4%;“有必要”的占52.7;“没有必要”的占4.9%;“无所谓”的占4%。在“您认为参加教师培训最大的困难”一题中,24.4%的教师选择“领导不重视”,48.7%的教师选择“经费困难”;26.9%选择“工作强度大,没有时间”。在“您认为参加什么类型的培训最必要”一题中,54.2%的教师认为有必要深入企业进行实践,提升实践操作技能,满足教学需要;22.4%的教师认为有必要进行专业技能培训,提升专业技能;12%的教师认为有必要进行学历提升;8%的教师认为有必要进行教学方法、教学理论方面培训;3.4%的教师认为有必要进行科研方面的交流培训。说明一半以上的教师明显感到企业实践技能缺乏,有比较迫切的参与企业实践培训的意识。(图3)

图3 教师培训意愿

在“您参加过各种形式的培训吗”调查中:从没有参加过培训的占22.8%;参加过省级及以上培训的占77.2%;说明省内教师参加培训的情况良好。在参加过培训的教师中,专业技能方面的培训占18.7%;教学方法、教学改革方面的培训占47.6%,实践技能方面的培训占22.4%;其他方面的占11.3%。可见,在培训内容上,对教师在实践技能方面的培训重视不够。

从整个师资培训调查情况看,有培训意愿的占整个调查人数的91.1%,说明高职教师已充分意识到参加培训的重要性;

从培训内容上看,有76.6%的教师认为实践、技能方面的培训最迫切,但从参加培训的实际情况看,只有18.7%实务教师接受过专业技能方面培训,22.4%接受过实践技能方面的培训,显然,培训内容与教师实际需求有较大差距。

三、加强课程建设和师资队伍建设的措施

(一)优化教学方式,提升教学效果。高职会计教学中呈现出的教学方式陈旧、落后的现象,从另一个侧面反映了“教与学”、“灌输与启发”、“理论与实践”比例严重失衡。要改变这种现状,就要进行教学方法和手段改革。推行突出学生主体地位的项目化教学,改变教师的主导地位,强化学生的主体地位;推行案例教学和模拟教学,辅助于启发式、情境式方法和借助flash、视频等手段,增强教学的生动性、趣味性和直观性;借助财经要闻和资讯,鼓励学生参与其中,引导学生自觉、自愿学习,发挥学生自身的主观能动性。知识传授和能力培养并举,通过多样化教学方式如即兴演讲、撰写报告、演讲发言、进行实训实验设计等;同时辅以多样化考核方式,培养和提高学生的综合素质和能力。将枯燥的课堂转换为学生汲取知识的沃土。

(二)开发特色教材,凸显高职特色。教材是联系教师施教和学生受教的桥梁和纽带,也是实现人才培养目标必不可少的要素。针对目前高职院校会计教材无序、管理混乱的现状,各高职院校应结合高职人才培养目标要求,坚持“就业导向,能力本位”原则,突出实训和操作技能;结合学生实际及就业实际,突出对学生进行能力培养,编制适合高职教育的教材。在教材建设上要做到:第一,案例化。为增加内容的实用性及针对性,激发学生的学习热情,培养学生分析和解决问题的能力,应增加第一手的、更具有代表性的、贴近实际的真实案例。如通过案例引入、通过案例分析讨论问题等;第二,生活化。教材内容尽量浅显易懂,贴近学生活,充分挖掘教材的生活内容,再现生活,使学生在体验中学习,在学习中生活。有目的地创设教学情境,用学生身边的事情呈现教学内容,增加教学的趣味性、现实性;第三,实操化。教材内容在保证一定的理论宽度和深度的基础上,尽可能增加实操内容。在与企业专家进行校企合作的基础上,开发以就业能力和实训技能为本体的教材。按照工作过程导向的教材建设理念和要求,商讨教材建设思路;针对职业岗位,分析典型工作任务;构建形成职业核心能力应具备的知识结构,构建专业课程体系,序化教材内容,保证教材的职业性、实践性和可行性。

(三)加大实训力度,增强“技能型”特色。为突出高职人才培养目标的技能型特色,校内实训室和校外实训基地建设必须优化,这也是保障高职教育教学质量的一个最基本条件。从以上调查数据可以看出,校内实训室的建设比较完善,但校外实习基地和校企合作方面的建设比较薄弱。鉴于会计专业的独特性,安排大批量的学生进行校外实习实训具有一定难度,因此要增强“技能型”特色,突出实习实训,必须通过有效途径,采取有效措施。首先,课程方面,在保证理论知识“够用”的前提下,加大实践课时比重。通过真实案例,在实训室仿真情境下进行会计实际操作,增强学生的实际动手能力,加强学生对专业知识的理解和掌握;其次,采取“引进来”战略。通过各种政策途径,花大力气引入会计师事务所、税务事务所、资产评估事务所等社会服务机构;或者通过学校自建代账公司等形式,积极建设校内外实习基地。在为学生提供实习岗位,创造真实的实训条件的同时,又能满足学校为社会提供会计服务,满足经济发展的需要;最后,鼓励教师从事与专业相关的社会服务。通过鼓励教师从事社会服务,一方面提高了教师的实践技能,为指导学生实训奠定基础;另一方面教师通过从事的社会服务,能收集第一手的真实、贴近企业实际的丰富的教学素材,为进行案例教学、将真实案例搬进课堂奠定了基础,也为培养学生的实践操作技能,解决问题的能力提供了前提。鉴于会计职业的特性,搜集贴近实际的案例教材的困难性,这种方法不失为解决此类问题的有效途径。教师将经手的案例经过加工后引入课堂,也是将“课程和企业衔接”的完美诠释。

(四)齐头并进,建设新型“三师”队伍。要达到高职人才培养目标,师资队伍建设是学校发展的关键因素。教师不仅要具有广博的理论知识,还必须具备极强的实践技能及施教任教能力。建设新型的“三师”队伍,需要采取以下措施:首先,引进来。大量引进“三师型”人才。会计专业“三师型”人才,意味着要担任“教师+会计师+实训师”三重角色。既要具有扎实丰富的专业理论知识,能够担任教师;又要具备丰富熟练的实践操作技能,能够担任实习实训指导老师;同时还要具备会计职业资格,能够从事一定的社会服务并能对学生进行考级考证培训指导。其次,走出去。第一,鼓励教师深入企业实践,采取调研、兼职、挂职等形式,向具有丰富经验的资深专家请教,不断学习提高会计实际操作技能;第二,充分利用各种优惠政策,积极支持教师参加各种国家级、省级专业技能或教学技能培训,进一步丰富教师的专业技能和教育教学水平;第三,学校积极为教师进行会计服务、社会培训等实践活动提供机会,搭建平台,甚至在学校成立会计实体供教师实践,千方百计将教师送出去,只有这样,才能使教师更好地将理论和实际有机联系,才能发挥高职教育贴近实际的特点。最后,留下来。最近,由于各种原因,安徽省高职院校师资流动比较频繁,过于频繁的人才流动,影响教学的正常进行,更影响教学质量的提高。因此,学校需要采取各种措施吸引教师留下来。第一,鼓励教师进一步深造,提高学位学历,丰富专业知识,提高专业素养;同时,为提高教师提高学历的积极性,学校可采取适当的优惠政策,如报销学费、提高工资待遇等;第二,鼓励教师参加会计职业资格或相关专业类考试,培养“三师化”人才,可采取资格证书和工资挂钩的激励措施;第三,采取各种措施为教师成长创造条件,在授课方面采取“老带新”互助政策;在课题申报方面可采取“教授——副教授——讲师”帮扶政策,在论文撰写方面采取适当的奖励政策等。通过以上积极促进新教师成长的措施,使每一位教师在学校能感受到家庭般的温暖,激励教师勤奋工作,积极奉献,进而使师资队伍趋于稳定。

主要参考文献:

[1]胡琼.安徽省高职院校会计专业发展探讨[J].淮北师范大学学报,2011.8.

[2]徐玉.高职会计专业教学方法的调查与分析[J].济南职业学院学报,2013.5.

[3]熊婷.会计专业教育存在的问题与发展对策[J].财会通讯,2011.8.

[4]方瑛.基于校企合作下的高职会计综合实训模式研究[J].通化师范学院学报,2013.4.

本文系2013年安徽省质量工程“高职会计专业人才培养质量标准体系构建(项目编号:2013jyxm424)”和2013年安徽省质量工程项目:“会计电算化专业综合改革试点(项目编号:2013zy139)”阶段性成果

G71

A