基于大数据的环境管理会计信息系统的信任影响因素分析

2015-12-14陈威侯晓佼

陈威 侯晓佼

基于大数据的环境管理会计信息系统的信任影响因素分析

陈威 侯晓佼

(重庆理工大学会计学院)

随着大数据技术的不断发展,基于大数据的环境管理会计信息系统出现在大众的眼前。为了检验该系统的信任影响因素,本文构建了结构方程模型,选取了82份有效样本数据进行因素分析。经研究发现,可用性、可控性、可审计性和可靠性对于环境管理会计信息系统的信任有着直接的影响,信任在可用性、可控性、可审计性、可靠性和态度之间起完全中介的作用。

大数据环境管理会计信息系统信任

一、基于大数据的环境管理会计信息系统

环境问题是倍受社会各界关注的重大问题,为了满足各利益相关者对企业或其他组织对环境信息的需求,提高环境绩效,环境会计在上个世纪九十年代应运而生。环境管理会计信息系统作为提供环境管理决策支持的信息系统,其信息的取得离不开对信息载体——数据的收集、加工和处理。随着新兴信息技术与应用模式的不断涌现,全球数据量呈现出前所未有的爆发式增长态势。数据量越来越大、数据类型越来越复杂、数据变化频率越来越快,“大数据”时代已然到来。大数据作为继云计算、物联网之后IT产业又一次颠覆性的技术变革,然而环境管理会计信息系统作为一种尚未成熟的有待完善的信息系统工具,也必将在大数据时代遇到前所未有的发展机遇和变革的挑战,随着信息时代的飞速发展,基于大数据下的环境管理会计信息系统(Big Date-based Environmental Management Accounting Information System,BDEMAIS)也应运而生。

二、信任

(Hoffman et al.,2006)指出信任是对系统的一种预期,这种预期强调对系统所采用的技术的信心,这是由于对系统的积极的经验而建立起来的。本研究中,信任的客体——基于大数据的环境管理会计信息系统是一种计算机系统,由于大数据下的环境管理会计信息系统在近期才出现,对于大部分的使用者和潜在使用者来说依然是一个新事物,人们对该系统较缺乏完备知识,因此本文将探讨对该系统的信任因素。

(Lai et al.,2011)用户对系统的构建和使用中所采用的技术的信心、对系统性能的信心,以及用户体验均是其对系统的信任的度量依据。riccaboni和Scapens(2006)指出信任在管理会计信息系统中是非常必要的。

参考Hoffman et al.(2006)的观点,本研究将信任界定为:在尚未具备完备知识的条件下,用户对DBEMAIS服务将能够被满足,即对该服务所提供的系统将以良好的状态发挥良好的预期。

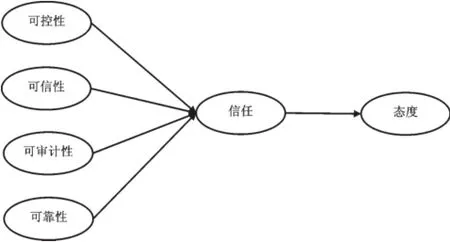

三、相关假设

可用性是交互式IT系统的重要质量指标之一,ISO/IEC 9126-1将其定义为‚在特定使用情景下,软件产品能够被用户理解、学习、使用、能够吸引用户的能力(ISO,2001),换而言之,就是使用者对系统的满意和信任程度。Lai et al.(2011)提出以系统的可访问性(Accessibility)、系统的交互设计(Interaction Design)测度可用性。

H1:BDEMAIS的可用性于用户对其的信任具有正向影响

Notani(1998)指出用户预期在使用某一系统时的可以控制(或掌握)的程度,包括了内在控制因素。PeterC.Bell(2001)指出,系统运行的关键所在是遵守信息规范和数据传输规则,可控性促进了系统的有效性。

H2:BDEMAIS的可控性于用户对其的信任具有正向影响

在会计信息系统中,可审计性是使用者各方行为的不可否认性的重要前提,其重要性是不言而喻的。王凡林(2010)指出可审计性指系统输出的信息真实可信、有据可查、有线索可审。朱江(2014)指出在系统设计上应重视使系统能够为用户提供完整、真实、不可篡改的系统全部活动的交易记录、访问记录和删改记录。

H3:BDEMAIS的可审计性于用户对其的信任具有正向影响

一些研究表明,某种信息技术或信息系统能否被接受、成功实施和持续使用,其潜力能否得到充分和有效地发挥,用户对系统的信任非常关键(Allen et a1., 2000;TAN,2002;Ratnasingam,2003;庞川,2003; Kim&Prabhakar,2004;严建援和徐斌,2005;李沁芳,2007;陈文波等,2010;Lai et al., 2011)——正如叶晓俊,王建民(2008)所指出的那样,过去的研究以追求高效行为为目标,而今天计算机系统需要建立高可信的网络服务,可信性必须成为可以衡量和验证的性能。Tang&Chi(2005)的研究明确指出使用态度受到用户对系统的信任的影响。

H4:BDEMAIS的可靠性于用户对其的信任具有正向影响

H5:用户对BDEMAIS的信任于用户对EMAIS使用的态度具有正向影响

表1 COMPARISONOFMEASUREMENTMODELS

四、数据收集及数据分析

本文根据Davis et al.(1986)建立的技术接受模型(TAM)和Lai et al.(2011)等人提出的度量题项来进行基于大数据的环境管理会计信息系统的信任影响的量表的设计。为了获得客观真实的数据,本研究量表采用Likert 5点量表,本研究将问卷调研的目标群体设定为制造业企业中的财务职能人员,以及工作中需要使用信息系统的工程技术人员、中层管理人员、高层管理人员。共发放100份问卷,回收问卷89份,有效问卷82份。使用AMOS 22进行数据处理。

(一)验证性因素分析

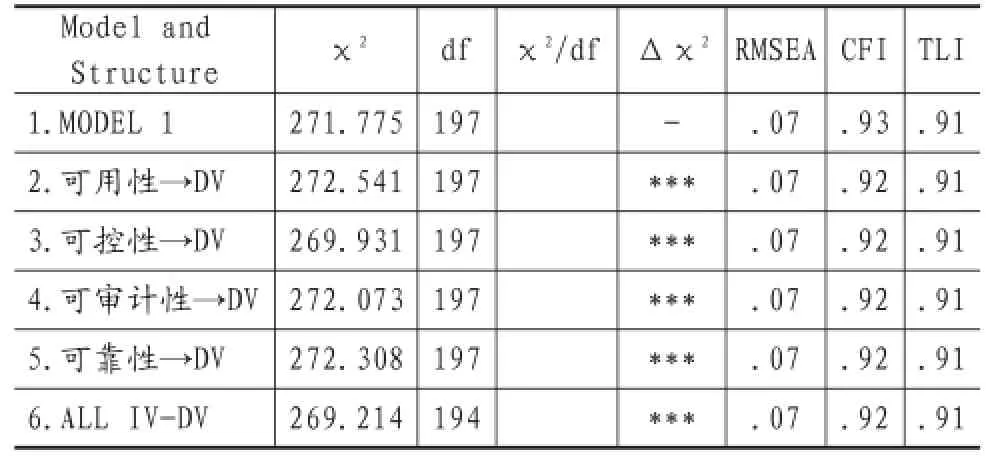

如表1所示,六因子模型最优(χ²=269.21;df=194;RMSEA=.069;CFI=.924;TLI=.910),为了进行验证性因素分析,本研究测试了19个替代模型,分析所得数据如表1所示。

(二)描述统计

如表2所示,列出了各因子的平均值,标准差,可靠性系数和相关性。可用性相关显著(r=.27, p<0.05),可控性相关显著(r=.42,p<0.01),可审计性相关显著(r=.41,p<0.01),可靠性相关显著(r=.31,p<0.01),信任相关显著(r=.42,p< 0.01)。

表2 平均值,标准差,可靠性系数和相关性

(三)假设检验

对于模型1,将可用性、可控性、可审计性和可靠性依次与信任连接单向路径,信任与使用态度连接单向路径。如表3所示,模型1具有好的拟合度(χ=271.775;df=197;RMSEA=.07;CFI=.93;TLI=.91),信任是完全中介变量。为了进行检验,本研究测试了5个嵌套模型,模型1优于其他模型,但是不明显,根据至简原则,我们选择模型1为最终模型。综上所述,数据支持H1:BDEMAIS的可用性于用户对其的信任具有正向影响;H2:BDEMAIS的可控性于用户对其的信任具有正向影响;H3:BDEMAIS的可审计性于用户对其的信任具有正向影响;H4:BDEMAIS的的可靠性于用户对其的信任具有正向影响;H5:用户对BDEMAIS的信任于用户对EMAIS使用的态度具有正向影响。

表3 SEM test

五、结论

本研究模型为结构方程模型,探讨了基于大数据的环境管理会计信息系统的信任影响因素,将信任影响因素量化,构建结构方程模型进行量化分析。经研究发现,可用性、可控性、可审计性和可靠性对于系统的信任有着直接的影响,而对于系统的信任又会直接影响到使用者对于使用该系统的态度。同时,在研究中也发现了用户和潜在用户对BDEMAIS系统可审计性的迫切要求,这也对系统设计开发团队提出了更高的要求。从本文的分析结果可以得知,可用性、可控性、可审计性和可靠性对用户是否选择使用某系统起着直接的促进作用。

[1]孟岩,周航,刘沓.大数据时代环境管理会计发展探究.财会通讯:综合(上),(2015).(3),5-7.

[2]朱江,童德蓉,赖嘉伟.基于云的跨组织信息系统信任机制的实证研究.计算机应用研究,(2014).31(10),2947-2951.

[3]王凡林.会计信息系统规划特征与可信性关系研究.会计研究,(2010).11.

[4]Hoffman,L.J.,Lawson-Jenkins,K.,&Blum J. (2006).Trust beyond security:an expanded trust model.Communications of the ACM,49(7),94-101.

[5]Lai,I.K.,Tong,V.W.,&Lai,D.C.(2011). Trust factors influencing the adoption of internetbased interorganizational systems.Electronic Commerce Research and Applications,10(1),85-93.

[6]Notani,A.S.(1998).Moderators of perceived behavioral control's predictivenes in the theory of planned behavior:A meta-analysis.Journal of Consumer Psychology,7(3),247-271.

[7]Gefen,D.,Karahanna,E.,&Straub,D.W.(2003). Trust and TAM in online shopping:an integrated model.MIS quarterly,27(1),51-90.

[8]Davis Jr,F.D.(1986).A technology acceptance model for empirically testing new end-user information systems:Theory and results(Doctoral dissertation,Massachusetts Institute of Technology).

[9]Tan,Y.H.,&Thoen,W.(2002).Formal aspects of a generic model of trust for electronic commerce.Decision Support Systems,33(3),233-246.

F234