基于上网电价下调预期的风电投资决策研究

2015-12-12何春徐继尧陈国伟

文 | 何春,徐继尧,陈国伟

在2014年3月召开的全国两会上,国家发改委工作报告提出,今年要继续进行资源性产品等价格改革,其中就将“适时调整风电上网价格”放在首位。同年9月,国家发改委价格司下发了调整风电上网电价的征求意见稿,并开会征求各方意见。征求意见稿拟将风电四类资源区标杆电价以2015年6月30日为界,从之前的0.51元/kWh、0.54元/kWh、0.58元/kWh、0.61元/kWh,调整为0.47元 /kWh、0.5元 /kWh、0.54元 /kWh、0.59元 /kWh。并在此调整基础上区别对待,将福建、云南、山西三省电价由0.59元/kWh调整为0.54元/kWh;将吉林、黑龙江省电价统一调整为0.54元/kWh。在此背景下,众多开发商加大风电项目的开发力度,争着要赶在“6.30”期限之前抢上项目,风电市场现“抢装”现象,导致整个风电项目基建产业链价格出现异动。

风电电价调整原因

一、风电项目建设成本下降

近年来,随着风电行业技术的不断进步,风电机组设备价格已经明显下降,风电项目建设成本亦随之降低。在2009年《关于完善风力发电上网电价政策的通知》发布之时,风电项目的造价约为9500元/kWh,而目前风电项目建设成本仅需7500/kWh-8000元/kWh。风电项目建设成本的下降为风电标杆电价下调打开了空间。

二、国家财政补贴压力增大

对于风电上网电价下调的另一个影响因素就是脱硫煤标杆电价的下调。由于脱硫煤电价下调约一分钱,意味着2014年9月1日之后风电每多发一度电,财政部就要比以前多补一分钱。2013年我国风电发电量超过了1400亿kWh,如果每度电多补一分钱,这就意味着财政部要多补14亿元。而在光伏和风电装机规模逐渐扩大,可再生能源基金盘子短时间内既定的情况下,补贴所面临的压力也随之逐渐增大,因此风电电价下调也是大势所趋。

“抢装”的原因及影响

此次电价调整设想方案拟适用于2015年6月30日之后投产的风电项目,而在此之前核准、并网项目标杆电价不变。因此,运营商在这段期间内积极“跑马圈风”,并加快已审批项目的建设并网速度,目前已经出现风电机组抢装潮。据《中国产经新闻报》的报道,由于短期内的市场需求剧增,风电产业链相关产品价格快速上扬,原材料价格平均上涨幅度已达到15%,叶片供应商要求2015年价格将再上涨10%—15%,风电机组塔筒也从2014年9月中旬开始出现价格上扬,塔筒价格已接近9800元/吨。而根据北极星风力发电网的统计数据,风电机组的平均价格已经从2013年的4000元/kWh一下飙升至约4300元/kWh。除此之外,由于市场上风电机组安装用的塔吊数量有限,施工单位亦纷纷趁机涨价,且施工工期较紧张,从而导致建安费也出现了一定程度的增长。

“抢装”的合理性分析

本节以江苏省某风电项目为例,分析该项目目前有无“抢装”必要。

项目基本情况:风电场规模100MW(单机容量2MW);概算投资为80000万元(其中风电机组设备价格按4000元/kWh),投资分为风电机组机组费、其他设备费、安装工程费、土建工程费、辅助工程费、其他费用等几部分。项目投资构成及比例见表1。

一、现行电价下项目收益分析

该项目按运营期为20年;项目资本金比例20%,贷款年有效利率按6.71%,按等额还本付息方式还款15年;维修费率按第1-5年1%、第6-10年1.5%、第11-20年2%;材料费按每年25元/kW,其他费用按每年60元/kW;年有效利用小时数为1900h。

在现行电价0.61元/kWh条件下计算项目的效益情况,结果见表2。

从计算的收益情况表中可以看出,在总投资80000万元、现行电价0.61元/kWh的条件下,项目的年平均利润为2737.93万元,自有资金内部收益率约为9.99%,具有一定的盈利能力。

表1 项目投资构成情况表

表2 建设投资80000万元、电价0.61元/kWh时的项目投资收益情况

二、电价下降后项目收益分析

在总投资不变的情况下,当电价由现行的0.61元/kWh下降2分钱后,重新计算项目的收益情况,具体收益情况见表3。

从计算结果可以看出,在建设投资80000万元、电价下调至0.59元/kWh的条件下,项目的自有资金内部收益率将下降至8.53%,仅略高于8%的基准收益率,说明电价下调后项目基本处于社会的平均收益水平,同时也说明征求意见稿中将江苏地区的风电上网电价下调2分钱具有一定的合理性。

三、建设成本上升对收益的影响分析

(一)“抢装”导致的建设投资变化情况

通过第二小节的分析可以知道,目前由于抢装潮的出现,导致了风电投资项目建设成本的上升。2013年风电机组的价格约为4000元/kWh,个别企业甚至还曾报出3800元/kWh的低价,然而在目前“抢装潮”的影响下,风电机组价格已疯涨至4300元/kWh,其他风电机组相关设备价格上涨约3.50%,根据近期施工招标情况,安装施工费用上半年上涨约5%。在目前“抢装”的背景下,该项目建成投资大约要上涨5.00%,即总投资约为84000万元,具体投资构成见表4。

表3 建设成本80000万元、电价0.59元/kWh时的项目投资收益情况

(二)“抢装”投资增加后的收益

在其他条件不变的情况下,由于“抢装”导致项目的建设投资由80000万元增加到84000万元,如能赶在“6.30”之前并网发电,以0.61元/kWh的上网电价运营,项目的收益情况见表5中“投资84000万元,电价0.61元/kWh时”列。

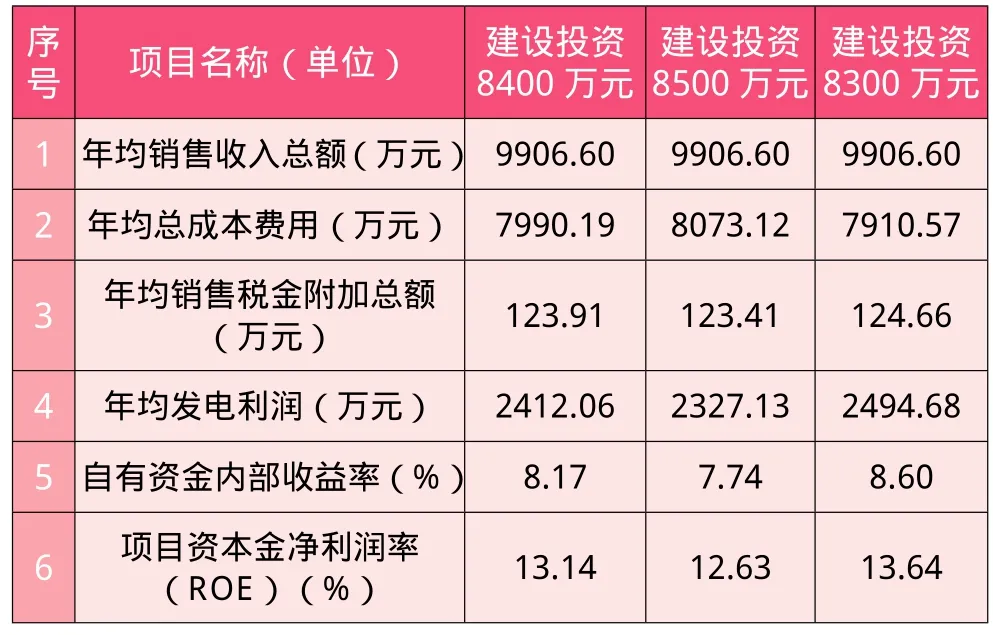

从表5可以看出,在电价0.61元/kWh时,即方案一和方案三相比,项目年均利润少326万元;在投资不变(8000万元)即方案一和方案二相比,项目年均利润少347万元;方案三和方案二最可能是“抢装”和“不抢装”的结果,这两种方案相比,“抢装”比“不抢装”年均利润少21万元,可以认为两种方案年均利润相当,但“抢装”投入的自有资金多,所有“抢装”自有资金内部收益率为(8.17%)低于“不抢装”内部收益率(8.53%),即若投资为84000万元时,即使项目是盈利的,但“不抢装”比“抢装”经济指标更好。

表4 “抢装”背景下建设投资变化情况

(三)“抢装”投资临界点分析

分别选取建设投资为85000万元和83000万元的条件,计算其在电价为0.61元/kWh时的收益情况,计算结果详见表6。

从表6可以看出,在电价为0.61元/kWh的情况下,建设投资为85000万元时的自有资金内部收益率为7.74%,已低于8%的基准收益率,说明若建设成本由于“抢装”继续上涨超过一定比例,则该风电项目即使能以0.61元/kWh的电价上网,仍可能亏损;当建设投资为83000万元时的自有资金内部收益率为8.60%,收益指标略好于总投资为80000万元,而电价为0.59元/kWh时的收益。

同时,还可以计算得出,当总投资为84380万元、电价为0.61元/kWh时的自有资金内部收益率恰好等于基准收益率8%;当总投资为83140万元、电价为0.61元/kWh时的收益情况与总投资为80000万元,电价为0.59元/kWh时的自有资金内部收益率一致。

表5 现行电价下收益与电价下调及成本上涨后收益情况对比表

表6 电价0.61/kWh时不同建设投资的收益情况对比表

四、“抢装”决策的合理性分析

通过本节分析可以得出以下结论:电价下调会导致江苏省风电投资企业的收益出现一定程度的下降。如抢在“6.30”的大限前以0.61元/kWh的价格并网发电,建设投资的上涨幅度小于3.925%((83140/80000-1)×100%)的条件下,“抢装”有利可图。如投资上涨比例超过5.475%((84380/80000-1)×100%),则项目上马后会出现亏损。

“抢装”面临的风险分析

一、项目前期研究不足

风电项目在进行可行性研究之前应当首先对工程拟建场地进行为期一到两年的风能资源观测评估。然而在目前风电“抢装”的背景下,有些风电项目往往在树立测风塔半年甚至不足半年的情况下仓促上马。这样的状况很容易导致项目前期研究所依据的数据与实际情况出现偏差,从而导致项目实际运营后可能无法带来预期的收益。

二、项目施工质量隐患

由于目前很多风电投资企业盲目“抢装”而压缩施工工期,因此不可避免的会带来施工质量的隐患,而一旦出现施工质量问题,后期的运营维护费用将大大提高,从而使项目收益大大缩水。

三、配套送出线路制约

现在各地都在大规模抢建风电项目,但配套的电网设施却明显落后。一个风电项目一年甚至半年就能建成,但与之配套的电网工程往往需要较长的时间,若双方不能实现同步投产,则风电投资企业的“抢装”行为即失去意义,凭空增加投资。

结论

本文通过运用经济评价方法进行详细计算后认为:各风电投资企业应冷静面对“6.30政策”,不应盲目“抢装”。只有当“抢装”导致的建设投资上涨比例低于一定的条件(如本文中所举例的项目为3.925%)时,“抢装”才能带来更高的收益水平,否则不如在市场平静,恢复到正常状态时再上马项目,以下调后的电价并网发电。从目前江苏省的情况来看,“抢装”所导致的建设成本上涨程度已经超过了临界值,盲目上马并不能获得更高收益水平,而且,若上马项目的建设成本上涨超过一定的比例(如本文中所举例的项目为5.475%),项目上马后甚至会出现亏损的情况。在风电上网电价下调背景下的其他三类资源区的风电项目投资决策亦可通过相同方法进行分析。