2014—2015中国股市特征

2015-12-11李明亮吴一萍

李明亮+吴一萍

近阶段的中国股市呈现“流动性宽松+心理预期+杠杆催化小盘股”多重因素叠加的行情

2014年A股摆脱了连续几年的低迷格局,一举以52%的年涨幅走出了熊市的阴影,也成为领跑全球的市场;2015上半年继续高歌猛进,以32%的夺目涨幅赢得了全球的瞩目。牛市成为中国股市的新气象,全民炒股的热潮涌动,中国股市一派繁荣景象。不过,就在股指跨过5000点大关、人心所向皆指向前一轮牛市的6124高点之时,场外融资链条的松动带来了巨幅下跌,6月15日之后的三周内跌幅高达32%,稍许反弹后8月继续暴跌击穿3000点,年初以来的涨幅悉数抹去,转眼间不仅仅是牛市梦想破灭、而且股灾来临的恐慌至极。

回顾近阶段的中国股市,我们从跌宕起伏的市场中梳理其运行逻辑和特点,可以总结为——“流动性宽松+心理预期+杠杆催化小盘股”多重因素叠加的行情。

实体经济的低迷和宽松的流动性同时并存的格局下,寻求盈利的资金逐渐入市;在改革预期催化下,“中国梦”将股市热情点燃,改革和转型的心理预期成为股指的“引擎”;也正因为这种心理预期,股市将代表经济转型方向的“互联网+”、“中国智造”等概念演绎得风生水起,在尚未产生盈利和业绩的情况下、小盘股泡沫的滋生从点到面扩张成片;资金杠杆的助力更多地集中于小盘股,而上市公司的大小非们借助杠杆资金来实现对市值抬升的意愿又较强,这些因素的叠加导致了估值的泡沫化严重;当杠杆加到泡沫膨胀难以为继的程度,监管层的查处场外配资行为就引发了心理预期的转向,支撑股指的根本性因素发生了动摇,一旦平仓引发的流动性危机来临,就形成了股灾。这也就是本轮行情演绎的逻辑和特点与以往不同之处,上述三个支点构成了这轮牛市,支点的倾斜和改变也就导致了牛熊两重天的剧烈波动。

改革预期是主导因素

经济向下、股市向上,是这次牛市最奇特之处,股市不是宏观经济的晴雨表,而是呈现出相反的状况。股市的“晴雨表”功能在本轮行情中彻底消失,股指和宏观经济脱钩,甚至出现了宏观经济越差、流动性越可能放松、股指越发走高的情形。这种悖逻辑一直伴随着牛市一路走高,成为支撑这轮牛市的基本因素。

“悖逻辑”的存在基石是心理预期。除了降息降准的流动性宽松的预期之外,更重要的是改革和转型的预期。“中国梦”、国企改革、一带一路、“改革牛”和“转型牛”、人民日报社论等等,这些都成为股指向上的推动力;除此之外,“新国九条”、新股发行制度改革、鼓励并购重组、新三板改革和沪港通等一系列针对完善中国资本市场的各项政策,也使得投资者的市场信心大为提振。因此,本轮牛市的根基并不缘于经济面的向好,而是在于投资者对于各种制度和调整的预期,心理预期成为本轮牛市的基础性因素。这是本轮牛市和以往根本的区别所在,是建立在对政策、对改革的期望之上,而不是建立在上市公司业绩、盈利和估值之上。

流动性顽疾成了股市的“弹药”

“有钱就任性”这句话在这轮牛市中体现得淋漓尽致。2014年以来资金面的宽松持续,降息、降准、定向和公开市场操作等流动性宽松的货币政策虽然针对的是实体经济的不振格局,但大量的资金却流入证券市场,为股市上涨提供了资金驱动。而另外的投资渠道如楼市、信托等从2014年有所下降,在股市的赚钱效应下越发吸引投资资金流向股市,逐步形成了央行放松流动性的增量资金和存款搬家的存量资金两股力量的支援,为股指能够持续走强提供了弹药。

至2015年7月末M2达到132万亿元、同比增速13.30%,流动性宽松格局下实体经济低迷使得市场资金利率不断走低,泛滥的资本无处可去,股市的增量资金供应充足。

存款搬家的现象在此轮牛市中体现得特别明显。2014年四季度以来居民新增存款连续三个季度都在下降,而证券交易结算资金余额却节节攀高,2015年7月10日这一周攀升到最高3.30万亿元的高位。股市获得了储蓄的存量资金支援。

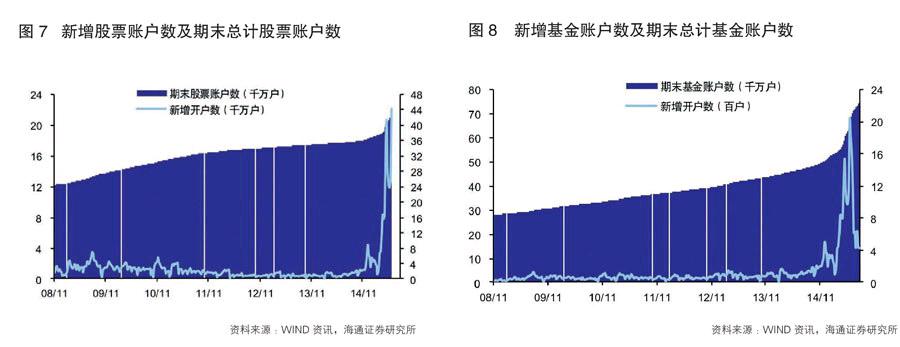

上图显示的是股票账户和基金账户的开户数情况,可以看出,2014年下半年以来新开户数随股指上涨而锐增的情形。新增股票账户在2015年5月29日前后这一周达到443万户的高位,由于股票账户在2015年6月后可以“一人多户”开立,因此后续数据失真,就没有采用;新增基金账户也在该周达到202万户的高位。

估值的结构性矛盾突出

在首次降息之前,市场处于估值修复的温和上涨阶段,呈现出普涨格局,非银金融、交通运输、机械设备涨幅位列前三,“一带一路”深入人心、得到市场的追捧和青睐;而在降息之后到2014年底的短短一个多月时间里,以券商、央企为代表的“大象”都飞上了天,“二八”格局甚至“一九”格局显现出资金偏好,也流露出机构资金入场的信息。这一阶段涨幅位列前三的是非银金融、银行、钢铁,而创业板和中小板呈现了不同程度的下跌,从而也导致了投资者抱怨的“满仓踏空”现象的出现;但到了2015年,小盘股完全得到了广大投资者的热烈追捧,从年初到大盘最高点的阶段统计显示,传媒、计算机、轻工制造成为涨幅榜的前三名,而创业板更是以220%的涨幅压过了全部A股152%的涨幅。大盘股成了涨跌都与之无关的鸡肋股,而小盘股、题材股闻风见涨,“触网”、“市梦率”等上一轮美国互联网泡沫破灭前充斥市场的各种概念词再度来袭,小盘股泡沫化极其严重。

以创业板为代表的小盘股受到市场的青睐,导致小盘股的泡沫化相当严重,投机之风盛行的结果是小盘股估值过度抬高,形成了市场的估值结构矛盾和畸形,这也成为本轮牛市行情的鲜明特色。也正是由于估值过高和杠杆融资的叠加效应,使得小盘股的流动性在暴跌时受到极大的压力,这也是股灾产生的原因之一。从图9和图10来看,该阶段小盘股的估值溢价处于历史高位,这和上一轮有宏观经济背景支撑的牛市是截然不同的;而从股灾前后对比来看,小盘股的估值泡沫在股灾中有所消除、融资的被迫清盘导致其断崖式的修复,但很快溢价又再度抬升、说明当时的小盘股泡沫仍然较为严重。在大盘到达最高点时创业板的估值达到了创纪录的154倍,远远超出纳斯达克当年出现网络股泡沫时的水平;新股兰石重装2014年涨幅达684%,也成为最吸引眼球的个股,而到了2015年,这样的“明星”就比比皆是了,暴风科技以2891%的涨幅刷新了纪录。

小盘股被爆炒甚至恶炒有多方面的原因:一是,经济结构转型的预期支撑。在“改革牛”和“转型牛”的预期下,作为新兴产业代表的创业板获得投资者认可和追捧,从而有了优异的市场表现,代表了中国经济转型方向的新兴产业是长牛主角,“互联网+”、“中国智造”等集中体现“中国梦”的题材都在创业板上市公司身上集中崭露。经济不景气导致的上市公司整体状况不佳。在这一背景下市场更加需要上市公司中的题材和亮点,炒新、炒小、炒垃圾股等投机行为就占了上风。这也很好地解释了2014年末短期内“大象”飞天时小盘股被冷落的状况:一旦预期经济状况彻底好转,小盘股就遭遇寒流,恰恰说明经济运行状况不佳时价值股不被市场认可但垃圾股被各类题材烘托上天的扭曲思路。

二是,资金的投机行为和大小非的“市值管理”相互关联。在创业板解禁潮来临的背景下,大小非“市值管理”的主观需求强烈,再加上资金的投机欲望,叠加导致小盘股的炒作效应出现。

从减持数据来看,随着行情的热络,2014年的减持2267亿元已经远远超过了2013年的1532亿元减持金额;2015年减持额更是刷新了纪录,截止到2015年8月23日,就达到了4824亿元。而2015年5月和6月的减持金额分别高达1508和1177亿元,两个月的减持之和已经超过了2014年全年。这充分说明大小非才是这轮行情的赢家。这也正是小盘股被爆炒的一个内在原因。

从另一个角度也可以佐证大小非“市值管理”的意愿强烈,就是融资结构的改变。2014和2015年融资规模巨大,分别达到7725和8164亿元,特别是2015年截至8月的融资规模已经超过了2014全年;而且融资结构发生了非常明显的改变,增发占比较大,2014年和2015年增发规模在整体中的比重分别达到89%和82%。再融资扩容速度加快的背后是大小非“市值管理”意愿推动着的,在市场行情向好的背景下,大小非通过市值提升来加快融资,完成更多的资本扩张。正是通过这种融资方式,过去两年上市公司并购潮起,成为A股市场的一道景观。

杠杆放大的“过山车”效应

杠杆交易在此轮牛市中起的作用不容低估,在上涨过程中提供了强劲推动力,同时也为下跌提供了加速度。伴随着股指的迅速上涨,各类资金汹涌澎湃地以各种渠道涌入,实体经济增长放缓、企业盈利增速普遍下滑、居民储蓄持续向资本市场配资,加杠杆成了本轮牛市与以往牛市所不同之处,也大力度推升股市估值。高峰时场内的正规融资规模达2.27万亿;场外资金通过伞形信托、P2P等结构化产品形式进入股市,以银行配资的结构化产品、券商和信托通过Homs等对接方式实现;此外,一些上市公司通过股权质押融资获得的资金也再度投入股市。这些都是杠杆运用的多方位渠道。也正由于杠杆资金的推动,股指才涨势凌厉,这是杠杆“正反馈”作用的一面。

2014下半年,开始“两融”飞速前进,最高峰时场内提供的融资余额占到总市值的比重达到3.88%,占自由流通市值的比重高达10.70%。这还仅仅是场内正规的融资就已经如此之巨,场外配资的规模难以估计,如果加上场外配资则该比重更加可观。从国外市场的融资交易规模占总市值的比重来看,美国维持在2%略强的水平、泡沫破灭前逼近2.5%;日本在1.0%附近,泡沫时接近1.5%的位置;台湾高峰时达到过4.6%,也是历史纪录的极限水平,泡沫破灭后就维持在1.0%左右的低位了。A股的融资起步晚,但发展速度快,规模迅速扩张,从上述数据对比就足见此轮行情的杠杆使用是相当大的。

而当杠杆资金规模庞大到一定程度、市场估值也难以继续泡沫化之后,监管部门清理场外配资的行为就压弯了市场、触发了市场的过度调整而出现股灾。牛熊转换极其迅速,这场股灾的来临就非常突然而且凌厉。再加上交易制度的缺陷,由于中国市场设有涨跌停限制,一旦股票跌停意味着股市交易的功能就中止了,也无法为投资者提供流动性支持。这种交易和融资制度设计虽然能保护投资者和金融机构的利益,但却大大增加了极端风险发生的概率。因此,股灾的发生有其根本性的杠杆过度扩张的根源,也有交易制度不完善的原因。

(作者单位为海通证券研究所)