信托业监管的理论基础与特殊要求

2015-12-10周乾

信托业监管的理论基础与特殊要求

周乾

(安庆师范学院 法学院,安徽 安庆 246133)

摘要:信托业监管的理论基础在于信托业风险引发的市场失灵。在中国的金融体系中,商业银行占有绝对的垄断地位,信托业常被当做银行业的附属,其监管的独特性并没有引起足够重视。信托业与银行业、保险业、证券业都属于金融行业,但由于信托文化的缺失,对信托业的监管容易套用其他金融行业的规则,而这种套用缺乏科学性,所以,应从信托业务与银行业务的比较来把握信托业务的独特性,而这种独特性决定了其监管的特殊要求。

关键词:信托业;监管;风险;谨慎义务

中图分类号:F832.49

收稿日期:2015-02-20

基金项目:黑龙江省哲学社会科学规划办青年项目“倍增计划下国家、企业与个人之间收入分配的效率与公平问题研究——基于法金融学的视角”(13C001);安庆师范学院科研启动费项目

作者简介:周乾(1981-),男,安徽潜山人,安庆师范学院讲师、知识产权教研室主任,法学博士,研究方向:法律与金融监管、法的经济学理论。

一、信托业监管的理论基础

金融监管存在的前提是金融市场有缺陷,这种缺陷主要表现为金融风险。有风险才有监管。针对风险状况来设计监管制度,才能做到有的放矢。从理论上看,现代金融风险主要源于四个方面:金融体系的内生不稳定性、金融机构本身的脆弱性、金融交易主体的有限理性,以及金融资产价格的波动性。

金融体系的内生不稳定性,即金融体系并非刚健如一,具有内在的不稳定性。明斯基(Minsky)认为,金融体系的不稳定性是由技术革新、金融创新、政治形势的变化等引起的[1]。只要这种变化引发了新的投资机会,市场主体便会积极参与,出现经济繁荣,同时亦产生泡沫。泡沫与虚拟经济相伴相生,泡沫本身并不可怕,但如果泡沫过大,实体经济中的资金链出现断裂时,可能会发生大面积的违约事件,当金融体系不能解决时,危机爆发。金融机构本身的脆弱性是指金融机构的经营受到内部委托代理及外部不确定性的影响(包括利率、汇率、合同相对人的履约能力等),容易导致经营失败。金融交易主体的有限理性是指金融交易主体和普通人类似,其理性是有限度的。有限理性不仅表现为单个主体做出与市场相悖的选择,而且表现为个体理性和集体理性的不一致,引发市场主体的集体非理性,从而加剧市场风险,导致危机。金融资产价格的波动性是指金融资产的价格常处于动荡之中,而金融资产的风险又具有较强的传染性,资产价格的大幅波动可能会引发系统性的危机。

从以上分析可知,金融业的风险主要来自信息不对称引起的理性主体行为偏差。就信托业务而言,信息不对称的原因表现为四个方面[2]:“委托人(受益人)和受托人之间的信息不对称*主要由于受益人的弱势地位与被动性以及在信托制度发展中受托人的权利扩张所致。;信托业务中的信息不对称*主要是由信托公司信托业务定位于高端客户的私募性质决定的。;信托业务开展中的信息不对称*比如,在资金来源上,有些时候客户的信息被商业银行掌握,信托公司了解较少,这对于投资者的风险教育也是不利的;在资金运用中,证券公司基本不会将资产管理的细节完全反馈给信托公司,更难准确反馈给真正的信托投资者。;信托公司与监管者之间的信息不对称”*首先,信托公司若不如实、全面地上报信息,便会造成监管者有效识别的困难;其次,由于金融创新、业务素质等因素的存在,监管者可能获取信息能力不足;再次,监管者与监管对象的目标函数存在偏差,比如,监管者希望保护投资者利益,而监管对象首先关注经营业绩。。信托业务中的信息不对称会导致逆向选择和道德风险。逆向选择是指由于投资者对项目投向、资金运用方式、信托经理的能力等信托产品的信息没有充分掌握,就很难区分信托产品质量的优劣与风险的高低。在这种情况下,投资者往往根据产品的预期收益率来进行投资决策,从而忽略了产品本身的风险,导致信托公司不愿意提供高质量低风险的信托产品。那么,信托市场便会被高风险的产品占领,产生了所谓“劣币驱逐良币”现象。信托业务中的道德风险,即由于投资者与信托公司之间的信息不对称,造成信托公司不尽责履职的行为。比如,信托公司在维护资产质量、投资服务中不勤勉,没有实现投资者效用最大化。而在金融信托中,受益人又比较分散,大都存在“搭便车”心理,缺乏对受托人的有效监控,这也增加了受托人发生道德风险的可能性。受托人在提供信托产品时存在逆向选择的风险,在代人理财时存在道德风险。这虽然都属于非系统性风险,但也会造成信托业市场机制的扭曲,引发信托业市场失灵,使得信托业监管成为必要。

二、信托业务的独特性

通过前一部分的论述可知,信托业监管的理论基础是信托业务存在风险,引发市场失灵,而信托业务的独特性决定了其风险的独特性。与银行业相比,信托业在法律关系、融资方式、金融地位等方面都有明显区别。

(一)基本法律关系不同

在银行业务中,商业银行与客户之间发生的借贷关系为债权债务关系,对存款者而言,商业银行为债务人,对借款者而言,商业银行是债权人。在信托业务中,当事人之间为信托关系,信托机构担任受托人,委托人与受益人可以结合,也可以分离,受托人谨慎经营管理信托财产,并不对该财产的盈亏负责。

(二)融资方式不同

在银行业务中,企业需要资金时从商业银行贷款同时支付贷款利息,居民资金富余时存放在商业银行同时获取存款利息。资金的富余方与资金的需求方没有直接对接,而是分别与商业银行发生借贷关系,这是间接融资的方式,对于资金需求方而言,交易成本较高。在信托业务中,投资者与项目可以直接对接,资金需求方可以通过直接融资的方式获得资金,交易成本相对较低。

(三)在中国金融体系中的地位不同

中国的金融体系是商业银行占主导,在银行以外的金融业、保险业、证券业也曾长期比信托业受关注,只是近年来,信托业的异军突起才引起了金融界的重视。但是,与银行业相比,它的发展还处在初级阶段,在整个金融体系中的地位还有待提升。

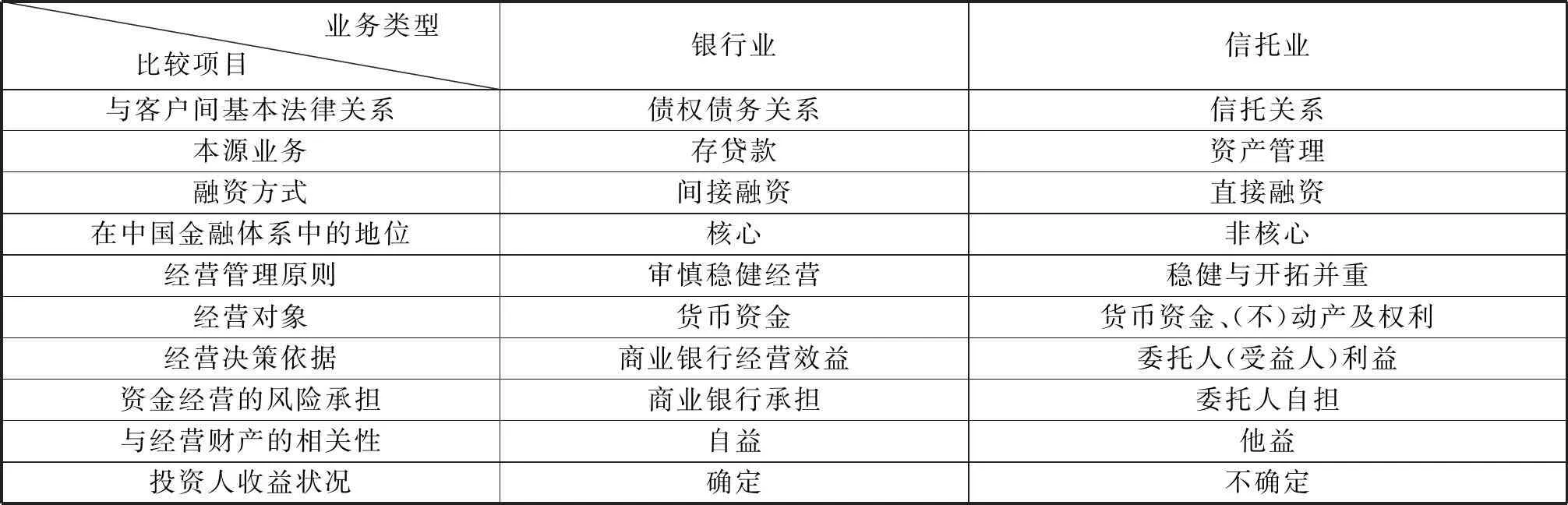

除此之外,银行业与信托业在本源业务、经营对象、投资人收益状况等方面也都不同,具体见表1。

表1 信托业务与银行业务之比较

可见,信托业务与银行业务在基本法律关系、融资方式、风险承担等诸多方面存在不同。银行业主营业务以债权债务关系为基础,强调资本充足率的监管以增强商业银行流动性;信托业主营业务以信托关系为基础,强调受托人谨慎义务的监管以提高信托机构的理财能力(进而保障受益人利益)。商业银行防范经营者违规是为了保护自己,而信托机构对经营者实施防范的受益者是投资者而非信托机构本身,所以,信托机构较商业银行而言缺乏对经营者的约束动力。信托机构谨慎义务的适当履行需要外部力量来促成。

三、信托业监管与相关金融业监管的差异

认识金融行业的差异性,做到监管改进与行业发展基本同步,才能最大程度地避免金融危机,实现有效监管[3]。通过前文论述可知,信托业务有其独特性,这决定了信托业监管与相关金融业监管的侧重点不同。在此仅就信托业监管与银行业监管、证券业监管及保险业监管的差异做论述。

(一)银行业监管

从经营上看,信托业与银行业常常纠缠在一起。在中国大陆,信托公司诞生后较长时期内是徒具信托之名而行银行之实,在日本以及我国台湾地区,信托业则由商业银行兼营,这些都导致信托业监管受银行业监管的影响较大。但是,由于信托业与银行业业务性质不同,对两者的监管还是有较大区别。银行业借短贷长的存贷业务形成了债权债务法律关系,所以监管的重点是商业银行是否有足够的资金来面对提款高峰,也就是说,对商业银行的资本充足率*中国银行业监督管理委员会在《关于中国银行业实施新监管标准的指导意见》(银监发[2011]44号)中提出强化对商业银行资本充足率的监管。比如,提高对资本充足率的监管要求,将两层次调整为三层次:核心一级资本充足率、一级资本充足率和资本充足率分别不低于5%、6%和8%.进行监管。

(二)证券业监管

证券的价格形成具有较强的主观预期性,证券交易的价格基本取决于双方对交易产品价值的判断,这种判断的依据是信心和信息。信息可以增强信心,也可以削弱信心,所以说,买股票买的是信心、是未来、是预期,更是信息。可以说,信息是决定证券价格的核心,对证券业的监管重点是信息披露问题。

(三)保险业监管

保险业的风险主要在于保险资金进入投资市场后的安全性问题,所以,保险公司的偿付能力成为保险业监管者关注的重点。监管者对偿付能力的监管是为了保障保险公司的理赔能力不下降,所以,监管者一般对保险资金投向政府债券、央行票据、股票、未上市股权等的比例做出限制*《保险资金运用管理暂行办法》第16条规定,保险集团(控股)公司、保险公司从事保险资金运用应当符合下列比例要求:“投资于银行活期存款、政府债券、中央银行票据、政策性银行债券和货币市场基金等资产的账面余额,合计不低于本公司上季末总资产的5%;投资于股票和股票型基金的账面余额,合计不高于本公司上季末总资产的20%;投资于未上市企业股权的账面余额,不高于本公司上季末总资产的5%;投资于未上市企业股权相关金融产品的账面余额,不高于本公司上季末总资产的4%,两项合计不高于本公司上季末总资产的5%”.,以此来分散风险,保障理赔能力。

(四)信托业监管

如前文所述,信托业的风险源头在于受托人与委托人及受益人的利益存在不一致性。信托业的基础法律关系是信托关系,信托财产的独立性是信托关系的典型特征,财产的独立导致责任的独立,这可能使受托人不尽职尽责履行受托人义务,影响受益人利益的实现。所以,信托业的监管重点既不是银行业的资本充足率,也不是证券业的信息披露与保险业的偿付能力,而是谨慎义务的履行状况,在投资信托中,表现为谨慎投资。

通过以上分析可知,商业银行的资本充足率构成了银行业监管的重点,证券业的监管重点是信息披露,保险公司的偿付能力是保险业监管的重点,信托业的监管重点是受托人谨慎义务的履行状况。

四、信托业监管的重心:受托人谨慎义务的履行

监管者对信托业的认识关系行业发展的层次与阶段[4],业务性质的不同决定了监管重心的差异。在信托关系中,委托人与受托人之间不是储户与存款机构之间的负债关系,受托人只是“受人之托,代人理财”。信托关系成立后, “受托人只要履行了尽职管理的法定义务,并不需要为受托财产而持有较高的资本,受托财产规模和经营信托业务的资本要求并不存在对应关系”[2]。资本充足率监管虽是巴塞尔新资本协议中的三大支柱*另两个支柱为市场约束和政府监管。市场约束与政府监管都是金融监管的手段,但还是有区别的:市场约束是基础,政府监管主要是弥补市场约束的不足;就监管的实施主体而言,市场约束的主要是金融机构的债权人、股东等利益相关者,而政府监管则由金融监管机构来实施;市场约束中的监管手段一般是市场化的行为,比如,股东投票、存款人转移存款等,而政府监管使用较多的是行政性手段,比如,市场准入、现场检查等。之一,却不宜在信托业监管中适用。

从实践来看,由于中国信托业存在刚性兑付,导致信托财产的运作风险是信托公司在承担。在这样的背景下,让信托公司拥有一定的资本是风险承担能力的体现。所以说,目前的净资本管理办法符合中国国情,不符合信托法理,但从长期看,它是要被废除的。

在信托业的经营中,监管重点不同于银行业监管的资本充足率、贷款集中度等,而在于受托人谨慎义务的履行状况、理财能力、信托财产的独立性等*理财能力包括信托产品的设计能力。信托财产的独立性问题已基本从制度上解决。,其中,又以受托人谨慎义务的履行为重心。商业银行的贷款集中度对应信托机构的业务集中度。就中国信托业而言,当务之急是降低融资类信托的比例,减少对商业银行与地方政府的依存度,提高自主管理能力,加快业务转型。降低业务集中度就需要分散投资,这是谨慎义务在投资领域的体现。所以,从总体上看,信托业监管制度设计要以受托人谨慎义务为中心,受托人谨慎义务的履行状况构成信托业监管制度的重心。

五、结语

信托业活动中存在大量的信息不对称现象,包括委托人(受益人)和受托人之间的信息不对称、信托业务中的信息不对称、信托业务开展中的信息不对称,以及信托公司与监管者之间的信息不对称。这些信息不对称蕴含着极大的信托业风险,信托业监管成为必要。与银行业相比,信托业的法律关系、融资方式、金融地位等方面都有不同,这就决定了信托业监管与相关金融业监管的差异。银行业的监管重点是商业银行的资本充足率,证券业的监管重点是信息披露,保险业的监管重点是保险公司的偿付能力,而信托业的监管重点是受托人谨慎义务的履行状况。

金融危机之后,各国纷纷将系统重要性金融机构作为金融监管的重心[5]。在大信托时代,信托将无处不在。近年来,我国的信托业资产也呈现出规模性增长,建议将信托公司纳入系统重要性金融机构进行监管,监管的重点在于受托人谨慎义务的履行。

参考文献:

[1]艾洪德,郭凯,高新宇.金融脆弱性、不完全信息、制度变迁与金融风险[J].财经问题研究,2006(7):32-37.

[2]陈琼.信托监管中的市场约束问题研究[D].长沙:湖南大学,2009:31-36.

[3]闫皓.后金融危机时代对美国金融监管改革的分析与思考[J].消费导刊,2015(1):104-105.

[4]周乾.我国信托公司的特殊功能、现实困境与发展出路[J].太原理工大学学报:社会科学版,2012(5):33-38.

[5]马诗琪.系统重要性金融机构监管的理论问题与对策研究[J].太原理工大学学报:社会科学版,2013(6):24-27.

The Theoretical Foundation and Special Requirements of the Trust Industry Regulation

ZHOU Qian

(SchoolofLaw,AnqingNormalUniversity,AnqingAnhui246133,China)

Abstract:The theoretical foundation of the trust industry regulation lies in market failure caused by trust industry risk. In Chinese financial system, commercial banks occupy the absolute monopoly, and the trust industry is often viewed as the banking subsidiary, whose regulatory uniqueness has not been given enough attention. The trust industry, the banking, the insurance and securities industry belong to the Chinese financial industry, but because of the lack of trust culture, it is easy to apply mechanically the rules of other financial industry to the regulation of trust industry, which is not scientific. Therefore, the uniqueness of the trust business can be grasped by the comparison between trust business and banking business, and it is the uniqueness that determines the special requirements of regulation.

Key words:trust industry; regulation; risk; duty of care

(编辑:赵树庆)