社会抚养费争议的焦点、实质、本源

2015-12-10顾德瑞

社会抚养费争议的焦点、实质、本源

顾德瑞

(武汉大学 法学院,湖北 武汉 430072)

摘要:作为保障计划生育政策推行的核心制度,社会抚养费制度被赋予诸多功能。伴随着民众生育观念的转变和我国老龄化社会的到来,加之社会抚养费制度本身存在的缺陷,使得实践中问题层出不穷,由此引发了人们对其极大的关注,甚至萌生了存废的争论。对社会抚养费的争议折射出我国计生领域的各种乱象,及其乱象背后隐藏着的更为深层次的原因。通过分析社会抚养费争议的焦点、实质、本源,揭示其乱象背后的根源,认为应该废除不利于推动社会公平的社会抚养费制度,这样,才有利于把握我国计生工作未来发展的脉络,促进经济社会健康和谐地发展。

关键词:社会抚养费争议;焦点;实质;本源

中图分类号:D922.182

收稿日期:2015-04-11

作者简介:顾德瑞(1987-),男,山东滨州人,武汉大学博士生,研究方向:财政税收法。

(一)社会抚养费争议的焦点

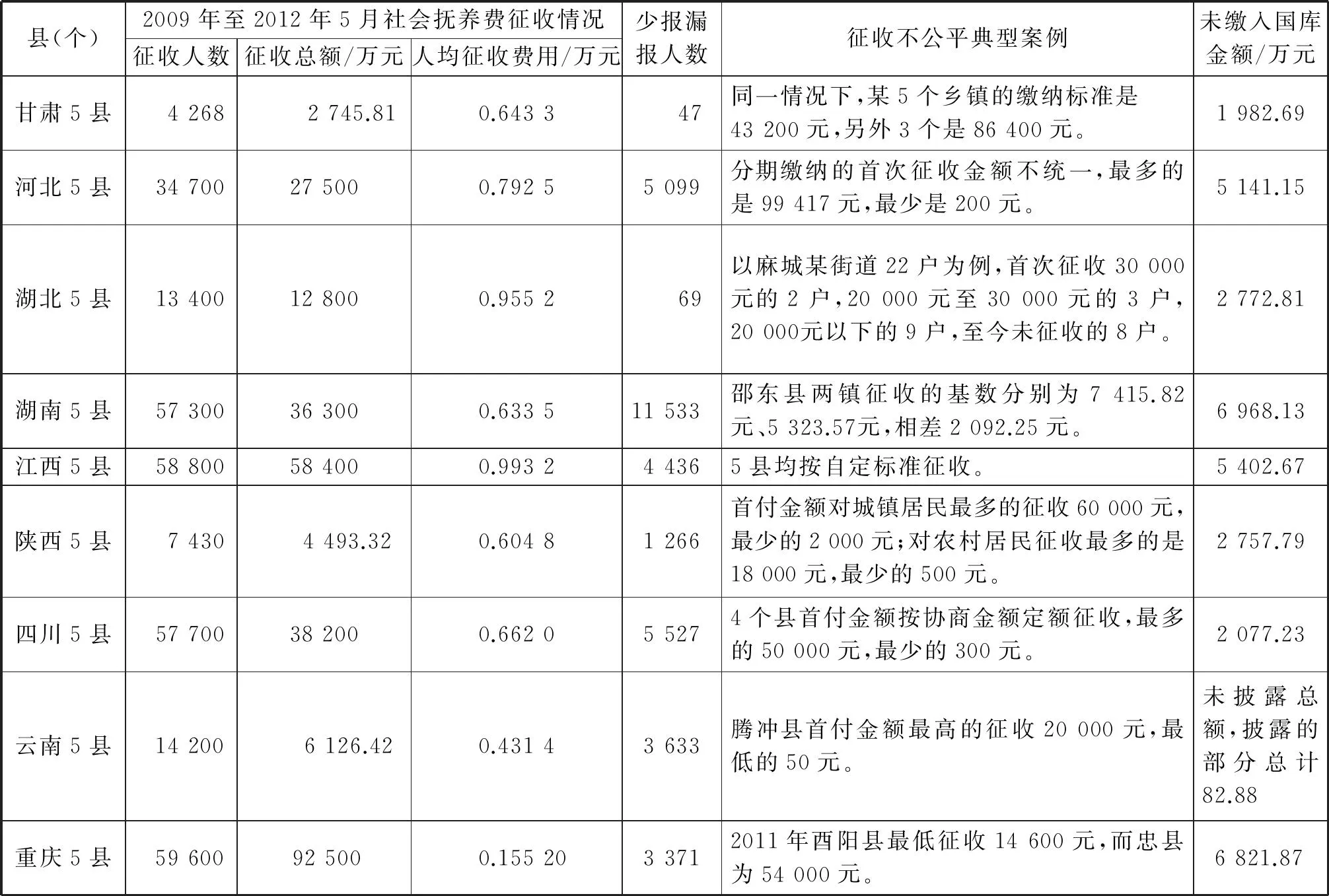

2013年5月媒体披露的“张艺谋超生事件”,在社会上持续发酵,随之引发了海内外民众的广泛关注,也把社会抚养费制度的存废之争推向了风口浪尖。其中,既有社会公众对计生部门在社会抚养费征收过程中的不作为及选择性执法的质疑,也有支持张艺谋拒绝缴纳社会抚养费的呼声[1]。2013年9月1日,京、鲁、粤、沪等地的14位女律师基于社会抚养费收支不透明的情况联名致信国家审计署申请将这一信息向社会公开,询问社会抚养费的收支情况是否属于审计事项[2]。2013年9月18日,审计署公布了甘肃、河北、湖北、湖南、江西、陕西、四川、云南、重庆9省市下属的45县关于社会抚养费的审计结果,从审计结果来看,主要存在统计上报计划外生育人口的数量不实、社会抚养费计征基数与各地实际收入水平差距较大、征收单位自由裁量权较大、社会抚养费实际征收到位率较低、社会抚养费征收管理不规范等问题(表1)[3]。这让本来就饱受诟病的社会抚养费制度蒙上了一层阴影。社会抚养费制度为何如此乱象丛生,这些争议的背后到底隐藏着怎样不为人知的秘密,有待我们进一步的思考和廓清。

“2014年11月20日,国务院将卫生计生委报送的《社会抚养费征收管理条例(送审稿)》及起草说明等全文公布,向社会各界征求意见,犹如一石激起千层浪,将社会抚养费存废之争推向风口浪尖,引发了社会各界的讨论。2014年11月28日,黄细花等6位人大代表联名向全国人大提出建议,提出取消征收社会抚养费,以使当前已经处于超低水平的总和生育率能有所提升,缓解非常严峻的老龄化形势。2014年12月8日,一万多名社会各界人士联名向全国人大和国务院法制办建议,取消社会抚养费。一同寄去的,还有一本厚达834页的联署者留言簿。”[4]关于社会抚养费制度的存废之争愈演愈烈,甚至到了必须予以明确是废是留的地步。社会抚养费到底何去何从,缘何争议如此巨大,对其存废之争的本源是什么,从公民生育权的角度进行分析是一个可选的路径。

(二)社会抚养费争议的实质:诉求公平

“社会公平正义是政治哲学中重要的实质性问题。”[5]社会公正是马克思主义的基本价值取向,公平正义是社会主义社会的题中应有之义[6]。我国作为社会主义国家,应当更加注重公平正义。“正义是社会制度的首要德性”[7],“分配正义的本质是平等,相同的相同对待,与之相应的则是对不同的人和关系不同对待”[8]。在我国,自古就有“大道之行也,天下为公”[9]的传统思想,反映了民众对公平正义持续不断地追求,而对于矛盾多发、收入差距不断拉大的当下中国,引导人人平等、维护公平显得尤为重要。而且,通过以上分析,我们可知,关于社会抚养费的争议主要集中于区域间社会抚养费的征收标准差异过大,存在选择性执法,挪用、支出抚养费不透明等,这些争议看似彼此毫不相干,其实它们有着千丝万缕的联系,有着共同的深层原因,即诉求公平问题。各地征收标准巨大的差异所带来的是区域之间的不公平。选择性执法导致的是人与人之间的不公平。未用于公用领域,无法让缴纳者的孩子享受高标准的公共服务,挪用本应属于下一代的支出,引发的是代际间的不公平。而这些问题都可以归结于对公平的漠视,之所以人们会为此产生争议,在于民众对公平正义的渴求。

表1 审计署关于9省市45县社会抚养费的审计调查结果(2009-2012) * 依据参考文献[3]审计署公布的9省市45县社会抚养费审计调查结果进行了整理和修订。

1.区域间的不公平

从审计署公布的2009年至2012年5月9省市下属的45县的社会抚养费征收情况来看,省际的人均征收费用差异巨大,如:重庆市5县是15 520元,而云南省5县则是4 314元,相差3倍之多。《社会抚养费管理办法》(国务院令第357号)第3条第2款规定:“社会抚养费的征收标准,分别以当地城镇居民年人均可支配收入和农村居民年人均纯收入为计征的参考基本标准,结合当事人的实际收入水平和不符合法律、法规规定生育子女的情节,确定征收数额。社会抚养费的具体征收标准由省、市、自治区、直辖市规定。”既然以当地城镇居民年人均可支配收入和农村居民年人均纯收入作为参照基准,那么重庆的年人均收入是否有云南年人均收入的3倍之多?以2011年为例,重庆全市城镇居民年人均可支配收入为20 250元,农村居民年人均纯收入为6 480元;云南全省城镇居民年人均可支配收入为18 576元,农村居民年人均纯收入为4 722元,这样城镇居民人均可支配收入重庆是云南的1倍多,农村居民人均纯收入重庆是云南的1.3倍多,二者平均后重庆是云南的1.1倍多,这与社会抚养费缴纳的数额重庆比云南高达3倍之多的差距相差甚远。通过以上分析,我们可以清楚地看出,在不考虑其他因素影响的情况下,社会抚养费缴纳的数额与当地收入水平这一参照基准并不匹配,而且偏离较大。更有甚者,各省市辖区内县域之间也存在较大的差异,如甘肃省的5个县,在同一情况下,某5个乡镇的缴纳标准是43 200元,另外3个乡镇的缴纳标准是86 400元。以上种种现象足以引发人们对社会抚养费所带来的区域间不公平的不满,所以争议在所难免。

2.人与人之间的不公平

我国《宪法》第4条规定:“中华人民共和国各民族一律平等。”第33条又规定:“中华人民共和国公民在法律面前一律平等。” 这是我国财政平等主义的直接宪法依据,对整个财政法都具有重要的指导和规范效力。财政平等主义包含着对正义的价值追求,从制度上则主要体现一种平等的对待。它既包括财政收入方面义务人的平等牺牲,也包括财政开支方面权利人的平等受益,还包括在财政程序方面的同等条件同等处理,等等[10]。

社会抚养费作为国家财政收入的一种,应当恪守财政平等原则。所以,作为社会抚养费执法者的计生部门在执法过程中应当严格遵守“相同情况,相同对待,不同情况,不同对待”的要求。然而,现实情况却并非如此。从审计署公布的2009年至2012年5月9省市45县的社会抚养费征收情况来看,在社会抚养费征收的过程中,存在严重的选择性执法问题。如,湖南省5个县社会抚养费征收少报漏报的人数达到11 533人,这其中当然有可能存在工作失职的情形,但更值得我们关注的是,其中折射出来的是选择性执法问题。再者,在“张艺谋超生事件”中,对于社会抚养费跌宕起伏的追讨路及一份迟到的《社会抚养费征收决定书》,以及计生部门对取证难的辩解,都无法阻挡舆论对此事件背后存在特权作祟的质疑。选择性执法从本质上来说,违背了财政平等原则,对于诚实的缴纳者来说,更是不公平的。另外,在同种情况下,对于社会抚养费比其他人缴纳数额多的人来说,也是不公平的。

3.代际间的不公平

计生部门作为计生工作的主管机关,由其征收社会抚养费无可厚非。但是,超生者违反计划生育政策,增加了给社会、经济、环境资源带来的压力和负担,所以超生者必须对社会作出补偿[11]。因此,我国对社会抚养费设计的初衷在于缓解由于计划外生育给社会、经济、环境资源带来的压力和负担,其目的在于对社会作出补偿。基于社会抚养费补偿的目的,对其使用应当彰显公共性并将其投向公共领域。另外,因计生部门是行政机关,其运转经费应当由财政拨款加以保障,不应依赖于社会抚养费来维持其系统的运转。因此,征收的社会抚养费应当全额上缴国库。我国现行规定*参见《社会抚养费征收管理办法》第10条规定:“社会抚养费及滞纳金应当全部上缴国库,按照国务院财政部门的规定纳入地方财政预算管理;任何单位和个人不得截留、挪用、贪污、私分。计划生育工作必要的经费,由各级人民政府财政予以保障。”也和这一精神保持了一致,而且《社会抚养费征收管理条例(送审稿)》第24条*参见《社会抚养费征收管理条例(送审稿)》第24条规定:“社会抚养费及滞纳金应当全部上缴国库,按照国务院财政部门的规定纳入地方财政预算管理,作为地方预算收入,统筹安排使用,不得返还或者变相返还征收机关,不得截留、挪用、贪污、私分。计划生育工作经费,由各级人民政府财政予以保障,不得与社会抚养费征收数额挂钩。”延续了这一精神,并着重强调计划生育工作经费不得与社会抚养费征收数额挂钩。

然而,关于社会抚养费的实际运行情况却大相径庭。从审计署公布的2009年至2012年5月9省市45县的社会抚养费征收情况来看,被审计的9个省市均存在部分社会抚养费未上缴国库的现象,有的省份高达5 000万元以上,如湖南省5县有6 968.13万元、重庆市5县有6 821.87万、江西省5县有5 402.67万元、河北省5县有5 141.15万元均未上缴国库。有的省份未上缴国库金额占征收总额的比例高达50%以上,如:甘肃省5县未上缴国库金额占征收总额的比例是72%,陕西省5县未上缴国库的金额占征收总额的比例是61%.社会抚养费本来应当用于避免因为计划外生育所带来的公共服务水平的降低,提高当地的各类公共服务和社会事业建设,着力提高我国下一代公民的生活水准,而现实中这些资金却被计生部门截留、挪用,用来维持其系统的运转,这实际上是用属于下代人的钱来办当代人的事,带来的必然是代际间的不公平。

(三)社会抚养费争议的本源:与公民生育权相冲突

国际社会的一般观点是将生育权视为一项人格权,而人格权是人基于自然法则、人类理性和道德而具有的体现人类本性的权利,具有“天赋人权”的意味,是自然人作为人应具有的固有权利,是与生俱来的权利[11]。1968年联合国在德黑兰召开的国际人权大会上,第一次承认了生育权是人权的一种。“国家应当肩负人权保障的重任”[12],在2004年我国将“尊重和保障人权”写入宪法,昭示了我国在人权保障上的一大进步。“生育权就其本意而言是宪法赋予公民的基本人权”[13],理应得到和其他人权同等的尊重和保护。我国有关法律的规定在这一方面也有所体现,如《人口与计划生育法》第17条规定:“公民有生育的权利,也有依法实行计划生育的义务。”《妇女权益保障法》第51条规定:“妇女有按照国家有关规定生育子女的权利,也有不生育的自由。”

既然生育权是属于公民的基本权利,对这一权利本身的处罚或限制,就缺乏十足的法理依据和正当性。“当然,不同国家基于自身的现实状况可能会限制或者鼓励生育,但这只是对生育行为的一种可能合理的事后限制或者事前引导,而不是对生育意愿、生育决定和生育行为本身的强制。”[14]现代民主国家接受的各种基本权利,以及隐藏在这些权利背后的各种价值相互之间存在着冲突的可能[15]。在生育权与他人的生存权和发展权发生严重冲突、不可调和的情况下,合理的事后限制或者事前引导是正当的和必要的,在生育权危及其他人的生存权和发展权的时候,应当优先顾及人类的生存权和发展权。对于资源有限的空间来说,人口数量的恶性增加,就意味着对他人生存品质的降低,从而影响了其他公民的生存权和发展权。权利和义务是统一体,计划外生育者在行使其权力的同时,应当保有对其他公民应尽的义务。如果通过缴纳社会抚养费等方式,能够达到降低人口恶性增长,提高人们共同生活品质,推动社会福祉增加的效果,那么其就具有存在的必然性和必要性。所以,社会抚养费制度的建立,在我国人口急剧膨胀的年代是有其现实意义的。

但随着社会的发展,人们生育观念的转变,以及我国老龄化社会的到来,社会抚养费是否有存在的必要,引发了人们的诸多思考。我们可以借助比例原则进行分析,来检验社会抚养费是否具有合理性和正当性。首先,考察其正当性,即社会抚养费制度是否有助于目的的达成。从社会抚养费对生育行为的一种可能合理的事后限制或者事前引导的角度来说,其到底限制了谁的生育行为,有待进一步厘清。在不考虑其他条件的情况下,只要富人足额缴纳社会抚养费就可以无限制的孕育下一代;而对于低收入阶层来说,收入本来就微薄,由于计划外生育导致额外缴纳社会抚养费,使其整个家庭会变得更加贫困,对于下一代的生活和教育质量也将产生不利的影响,甚至有些家庭因为交不上社会抚养费而走上颠沛流离的逃亡之路。从这一点来看,社会抚养费也许限制的只是低收入人群,与我国《宪法》昭示的人人平等的原则大相径庭。再者,从补偿的角度来看,由于计生部门未对社会抚养费的支出进行公示,这笔支出是用于整个计生系统的运转,还是真正用于补偿社会资源的消耗,会不会因为计划外生育而降低未来的公共服务水平,我们不得而知。但从审计署公布的2009年至2012年5月9省市45县的社会抚养费征收情况来看,被审计的9个省市均存在部分社会抚养费未上缴国库的现象,而且有的地方数额巨大、占征收总额的比例过高。我们不难推断出社会抚养费存在被挪用的嫌疑,也可由此窥探出社会抚养费未用于补偿社会的端倪。

“社会抚养费终归是中国人口发展过程中一个阶段性的产物,其对遏止人口过度增长起到的作用具有一定的限度,这是由其本身的性质和功能决定的。社会抚养费作为一种对国家和社会经济强制补偿的措施在保护公民的生育权、平等权实现方面具有很大的局限性。这种制度并非一劳永逸的‘灵丹妙药’, 而它的作用将慢慢减弱甚至消失在中国计划生育历史的舞台上。”[14]世界在不断变化,“人口老龄化将成为人类社会的常态,它所带来的挑战更多地源于老化的人口年龄结构与现有社会经济体制之间的不协调所产生的矛盾”[16]。我国也将步入了老龄化社会,面对如此情形,计划生育政策还有没有存在的必要,值得我们反思。计划生育政策基于当时特定的国情,当社会发展到一定阶段,计划生育政策也有可能随着时代的变迁而消亡,至此,社会抚养费制度更无存在的必要,人们的生育权也将获得极大的释放。

参考文献:

[1]黄文政,梁建章.张艺谋应拒交社会抚养费[EB/OL].[2013-06-05].http://opinion.caixin.com/2013-06-05/100537357.html.

相应的特征方程为根为r1=0.92,r2,3=-0.21±0.30i,由引理3,原差分方程的解即所求概率为

[2]14名律师致信国家审计署追问社会抚养费去向[EB/OL].[2013-09-02].http:news.xinhuanet.com/politics/2013-09-02/c_117179990.html.

[3]吕骞.审计署公布9省市45县社会抚养费审计调查结果[EB/OL].[2013-09-18].http://finance.people.com.cn/n/2013-09-18/c1004-22967935.html.

[4]严琪.社会抚养费争议不断该废还是留?[N].北京晚报.2015-01-05(38).

[5]韩震.公平正义的和谐社会与核心价值观念[J].中国社会科学,2009(1):44-50.

[6]秦廷国.略论社会主义社会的公平正义[J].政治学研究,2008(4):37-41.

[7][美]约翰·罗尔斯.正义论[M].北京:中国社会科学出版社,2009:3.

[8][德]古斯塔夫·拉德布鲁赫.法哲学[M].北京:法律出版社,2013:81.

[9](西汉)戴圣.礼记·礼运[G].北京:蓝天出版社,2008.

[10]熊伟.财政法基本问题[M].北京:北京大学出版社,2012:49-50.

[11]湛中乐.公民生育权与社会抚养费制度研究[M].北京:法律出版社,2011:147.

[12]罗豪才,宋功德.人权法的失衡与平衡[J].中国社会科学,2011(3):4-13.

[13]朱晓喆,徐刚.民法上生育权的表象与本质——对我国司法实务案例的解构研究[J].法学研究,2010(5):64-75.

[14]湛中乐,伏创宇.社会抚养费法律性质考察——从若干相关行政、司法实践而展开[J].法制与社会发展,2011(1):104-113.

[15][英]丹尼斯·罗伊德.法律的理念[M].北京:新星出版社,2005:132-133.

[16]彭希哲,胡湛.公共政策视角下的中国人口老龄化[J].中国社会科学,2011(3):121-131.

The Focus, Essence and Origin of Disputes about Social Cost of Upbringing

GU De-rui

(LawSchool,WuhanUniversity,WuhanHubei430072,China)

Abstract:As the core system of implementing the Family Planning Policy, the system of social cost of upbringing is endowed with many functions. With the transformation of public attitude towards birth, the arrival of China’s aging society and the defects of the system of social cost of upbringing itself, problems emerge in practice endlessly, which has initiated people’s great concern and even sparked the debate of remaining or abolishing. The disputes concerning social cost of upbringing reflect all kinds of chaos in the field of family planning and their more deep-seated reasons. By analysing the focus, essence and origin of social cost of upbringing and revealng the root of its chaos, this paper holds that the system is not conducive to promoting social equity and should quit from the stage of history. Then we can grasp the future development of family planning in China and promote the sound and harmonious development of our economic society.

Key words:disputes about social cost of upbringing; focus; essence; origin

(编辑:陈凤林)