我国传媒上市公司股权结构与经营绩效实证研究

2015-12-10张宏伟时亮

张宏伟 时亮

[摘 要] 基于沪深两市A股传媒公司的实证分析,我国传媒公司的股权集中度基本处于相对和高度集中的区间,经营绩效与其负相关,与股权制衡正相关,但整体制衡水平不高;国有股和公众股比例与经营绩效正相关,这与多数针对其他行业研究的结论有所不同;此外,经营绩效与法人股、资产规模正相关,与财务杠杆水平负相关。因此,提高少数股权分散公司的股权集中度,适度减持国有股,提升法人股和公众股东持股比例,使其朝着存在相对控股股东、大股东相互制衡的方向发展应是今后我国传媒公司股权改造的方向。在我国证券市场尚未完善的情况下,加强内部监督治理、加大政策支持力度、提高企业经营能力对提升公司绩效更为有利。

[关键词] 传媒上市公司 股权结构 股权集中 股权制衡 经营绩效

[中图分类号] G231 [文献标识码] A [文章编号] 1009-5853 (2015) 06-0017-06

Empirical Research on the Relationship between Equity Structure and Performance of Chinas Media Listed Companies

Zhang Hongwei Shi Liang

(Guangming School of Journalism and Communication, China University of Political Science and Law,Beijing,100088)(Yantai Branch,Shanghai Pudong Development Bank Co.,Ltd.,Yantai,264000)

[Abstract] Based on the media listed companies in Shanghai and Shenzhen exchange markets, the empirical analysis shows that, the ownership concentration of the companies is relatively or highly concentrated in which period ownership concentration and corporate performance are negatively correlated; equity check and balance has a positive correlation with corporate performance, but the overall level is not high; corporate performance is positively related with the proportion of state-owned shares and public shares, which is different from most related research on other industries; corporate performance is also positively related with the proportion of corporate shares company assets has a positive impact on corporate performance, which is negatively related to the level of financial leverage. Therefore, it is helpful to improve the ownership concentration of some equity dispersion companies, properly reduce ratio of state-owned shares and improve ratio of corporate and public shares to shape an ideal ownership structure with relative share hold and big shareholders check and balance. In addition, considering the securities market of our country is not mature, it is more favorable for corporate performance to strengthen internal supervision and management, enhance policy support, and improve operating ability.

[Key words] Media listed companies Equity structure Ownership concentration Equity check and balance

Corporate performance

发达国家从20世纪30年代就开始研究股权结构与经营业绩的关系,伯利(Berle)和敏斯(Means)[1]提出所有权与经营权分离情况下的委托代理成本问题,指出股权分散无法使公司的绩效达到最优。詹森(Jensen)和麦克林(Meckling)[2]将公司股东分为内部股东和外部股东,认为公司价值随经理人员持股比例的提高而增加。之后,国外学者主要以发达国家上市公司为研究对象,从股权集中度、股权属性、机构投资者[3]、经理人持股与公司绩效关系的角度进行研究。

国内学者对两者关系的关注从20世纪80年代初进行的国有企业股份制改革开始[4],而正式的较为集中的研究则始于1990年代中后期。这些研究在借鉴国外理论的基础上,对我国上市公司的股权性质、股权集中度与企业绩效方面的关系有所涉及。近几年来,行业性的实证研究逐渐增多[5-6]。但仅有少数研究[7]分析传媒上市公司股权集中度与经营绩效的关系。这些研究多用股权集中度代表股权结构,过于片面,描述性统计分析也不够具体和深入。此外,我国传媒业与欧美国家的物质行业不同,绝大多数公司都存在很大比例的不可流通的国有股和法人股,意识形态属性也使我国传媒上市公司的治理机制呈现突出的特点与问题。因此,在传媒业大发展的今天,研究股权结构与治理机制、经营绩效等问题,为优化股权结构、完善传媒公司治理机制、确保资产保值增值提供建议,就变得非常必要和迫切。

1 研究假设

我们将从股权集中、股权制衡和股权属性三个方面[8]分析股权结构。

1.1 股权集中度与公司经营绩效

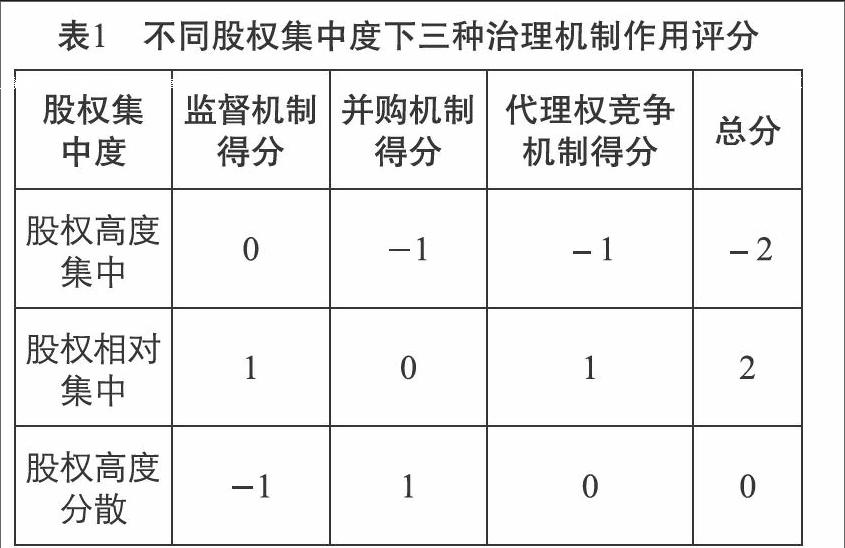

关于股权集中度类型的划分有很多种,最常见的是按照第一大股东的持股比例划分为绝对控股和相对控股两类,但这种分类方法过于单一。我们采用第一大股东股权比重指标(CR1),将股权集中度划分为股权高度分散(CR1≤20%)、股权相对集中(20%

通过表1得分情况可以看到,相对集中的股权集中度最有利于各类治理机制作用的发挥。据此,本文做出第一个假设:

假设1(H1):相对集中的股权结构最有利于经营绩效的发挥。或者说,在股权结构由相对集中向高度集中变化的过程中,与经营绩效负相关。

1.2 股权制衡度与公司经营绩效

股权制衡是由少数几个大股东分享控制权,相互监督牵制,减少和控制由于大股东追求自身利益而罔顾中小投资者利益产生的代理成本的股权安排模式。据此,本文提出第二个假设:

假设2(H2):传媒上市公司的股权制衡度与经营绩效正相关。

1.3 股权属性与公司经营绩效

我们将传媒上市公司的股权划分为国有股、社会法人股和社会公众股,以更符合当下股票市场现状。

国有股包括国家股和国家法人股,由于文化产品具有明显的意识形态特征,国有股的大量存在使得传媒公司在追求经济效益的同时,更要保证舆论导向和社会效益,因此经济效益最大化的目标往往难以实现。此外,国有股通过多重委托代理关系体现其全民所有的性质,代理层级多、成本高,容易导致监督缺失和内部人控制问题。

法人股是指企业法人以其依法可支配的资产向公司投资形成的股权,或具有法人资格的事业单位和社会团体以国家允许用于经营的资产向公司投资形成的股权,其中,国有法人股属于国有股讨论范畴,这里不再赘述。与个人投资者相比,社会法人更关注长期股息、红利收入,更倾向于“用手投票”,寻求积极参与公司治理和监督。

社会公众股是指个人投资者持有的上市公司股份。一般而言,社会公众股股东可以通过参加股东会参与公司治理和决策,也可以通过二级市场抛售股票间接对公司经营起到纠正和调节作用。在国有大股东控股情况下,小股东通过参加股东大会的方式参与内部决策往往得不偿失,这时,个人股东就会转而采取“用脚投票”。但在我国普遍存在国有控股的情况下,很难通过二级市场并购公司,而且对于一些敏感、支柱行业的上市公司,并购还需经相关部门审批,非市场影响因素较多。因此,对中国的中小投资者来说,在“用手投票”“用脚投票”都不能实现的时候,股票投资就变成一种短期行为,成为一种投机活动[9]。也就是说,在目前情况下,小股东很难对公司的治理进行有效的监督。

据此,本文提出以下三个假设:

假设3(H3):国有股持股比例与经营绩效负相关。

假设4(H4):社会法人股持股比例与经营绩效正相关。

假设5(H5):社会公众持股比例与经营绩效无明显相关性。

2 实证分析

2.1 变量选取与界定

2.1.1 被解释变量

鉴于传媒上市公司普遍存在大量不可流通的国家股和法人股,以及以权益资产为基数衡量由权益和债务资产共同创造的净利润会导致对公司经营绩效水平的高估,我们选取总资产收益率(ROA)作为被解释变量。

2.1.2 解释变量

(1)股权集中度

本文选用第一大股东持股比例(CR1),以及前5家股东持股比例的平方和指标作为股权集中度变量。

(2)股权制衡度

本文选取作Z2-5为衡量股权制衡情况的指标,该变量表示公司第二至第五大股东所持股份总和与第一大股东所持股份之比,取值范围在(0,4)之间。

(3)股权属性

本文分别选取国有股(GYG)、社会法人股(FRG)和社会公众股(GZG),即三种性质的股东所持有的公司股份作为反映股权属性的指标。

2.1.3 控制变量

除股权结构外,公司规模、财务杠杆、上市年限、产业政策,甚至经营管理者的能力素质等都会影响上市公司绩效,这些因素将被作为控制变量或者随机误差项纳入到模型中。考虑到传媒行业的特殊性和上述因素在数据上的可得性以及对公司绩效的影响程度,本文选定公司资产规模(SIZE)和财务杠杆(DAR)作为控制变量,其中,由于上市公司总资产规模数值较大,我们需要将SIZE转化为总资产的自然对数,而财务杠杆选取资产负债率作为评价指标。

2.2 数据样本的来源与选择

本文实证研究的样本均来自在沪、深证券交易所上市发行A股的传媒企业。截至2013年12月31日,在A股市场上市的传媒与文化产业类公司主要有32家。其中,沪市主板16家,深交所主板8家,创业板8家。按其所属大类划分,新闻出版类企业14家,广电影视内容制作类企业8家,互联网传媒企业3家,广电传输服务企业7家。

为了进一步提升研究的准确性,我们需要剔除一些不适用的样本:一是剔除经营和盈利状况出现重大问题的ST类上市公司;二是剔除在2013年1月1日之后上市的传媒类企业,这主要是考虑到之后上市的传媒企业,经济效益中含有未上市时期的经营成果,而且有不少企业在上市之前可能存在过度操纵利润的情况。按上述标准筛选后,共有31家上市公司符合条件。

2.3 样本变量的描述性统计分析

表2和表3是31家传媒上市公司股权结构和公司绩效各变量的描述性统计结果。由于上市公司股权信息公布的有限性,本文得出的国有股(GYG)、社会法人股(FRG)、社会公众股(GZG)持股比例仅汇总了各公司的前十大股东。据统计,31家公司前十大股东持股比例之和的均值为64.01%,而各公司第十大股东持股比例均值仅为0.61%,由此可见,传媒上市公司股权集中度偏高,各公司第十名大股东持股比例已远低于1%,其他中小股东参与公司治理的能力和欲望已经很弱。因此,仅考察前十大股东股权属性对绩效的影响,也相对合理。

2.3.1 目前盈利性较好,且创业板公司盈利能力要高于主板公司

据《证券日报》报道,截至2014年4月14日,1640家公布年报的上市公司,除去金融和传媒类上市公司外,其余1527家公司净资产收益率均值为8.47%[10]。由表2可知,传媒上市公司总资产收益率(以下简称收益率)均值为9%,由于总资产收益率通常低于净资产收益率,因此,2013年传媒上市公司盈利能力还是较为理想的,符合文化传媒企业“轻资产、高技术、高产出”的经济特性。其次,收益率标准差为0.06,说明各家传媒上市公司的收益率差别不是很大,ROA样本分布偏度为0.53,表明高收益率公司比低收益公司占比更多。另外,由表3可知,8家创业板上市公司ROA为11%,而沪深两市主板上市公司ROA分别为7%和8%,表明创业板公司较主板公司具有更强的盈利能力和成长性。

2.3.2 普遍存在“一股独大”现象,股权制衡水平很低

31家公司第一大股东平均持股比例(CR1)为45.16%,绝对控股比例为41.94%。公司第二到第五大股东持股比例之和的均值为14.15%,远低于第一大股东的平均持股水平,因此股权制衡指标Z值均值仅为0.44,远小于4。可见,“一股独大”现象普遍存在,股东制衡机制的作用较难发挥。

2.3.3 不同性质股东持股各有特点,创业板与主板上市公司差别较大

虽然主板与创业板上市公司大股东持股比例都非常高,但大股东的股权属性有所不同。由表3可知,主板上司公司国有股持股比例非常高,而创业板上市公司以法人股和公众股为主。

首先,在国有股持股比例方面,沪市主板16家上市公司国有股占比均值高达59.81%,这主要是因为现有的沪市传媒上市公司多数是新闻出版类企业,上市前多为国有企事业单位,且其中6家还是通过借壳实现上市的,公众股和法人股占比较低。同时,深市主板7家上市公司国有股比例均值也高达41.89%。但8家创业板上市公司国有股比例均值仅为3.75%,远远低于主板上市公司,这是因为东方财富、乐视网、华谊兄弟、华策影视等创业板上市公司上市前多为民营企业,国有股持股比例较低。

其次,法人股持股平均水平较低(15.34%),但公司间的法人股持股水平差别较大(标准差高达19.144)。具体来看,深交所上市公司法人股持股比例要高于沪市上市公司,在公司前十大股东中,创业板上市公司法人股持股比例均值高达32.68%,而沪市16家上市公司法人股比例均值仅为5.01%。与创业板上市公司相比,沪市传媒上市公司股东结构相对单一,社会法人参与公司治理的能力较差。

其三,在31家公司前十大股东中,社会公众持股比例平均水平只有7.30%,标准差却高达14.73。据表3可知,在创业板上市的8家公司公众持股比例均值(26.65%),显著高于深市主板公司(0.47%)和沪市主板公司(0.81%)。这是由于创业板公司的单个自然人持股比例较高。比如乐视网大股东贾跃亭持股比例高达46.57%,华策影视傅梅城持股比例35.38%,华谊兄弟王忠持股比例23.9%。

2.3.4 公司的资产负债率水平普遍不高

31家公司的平均资产负债率为35%,处于较低水平,资产负债率最高的华数传媒(000917)负债水平为64.33%,却仍符合商业银行担保抵押贷款条件。此外,公司间的资产负债水平差异不大。

2.4 回归模型及估计结果

根据前面所做的研究假设,本文分别就自变量CR1 H5、Z2-5、GYG、FRG、GZG与公司绩效指标ROA之间建立回归模型进行分析:

模型一:

ROA= 0 + 1 CR1+ 2 Z2-5 + 3 GYG+ 4 FRG+ 5 GZG+ 6 SIZE + 7 DAR+

模型二:

ROA= 0 + 1 CR1+ 2 GYG+ 3 FRG+ 4 GZG+ 5 SIZE+ 6 DAR +

模型三:

ROA= 0 + 1 H5+ 2 Z2-5+ 3 FRG+ 4 GZG+ 5 SIZE + 6 DAR +

其中, 是随机扰动项。在模型的回归过程中我们先采用普通最小二乘法求出模型的残差序列,然后以残差序列绝对值的倒数构造的权矩阵对原模型加权后重新进行回归,以消除异方差性问题。模型的回归结果如表4所示。

从回归结果来看,三组模型的总体显著性F检验都能在99%的置信度水平下通过检验,经调整后的R2取值在0.975-1之间,拟合程度很高;D-W检验值表明模型残差项不存在序列相关问题[11]。在各解释变量显著性方面,模型一加入了股权制衡因素Z2-5值,但t检验P值高达0.4055,显著性水平不高。因此,本文在模型二中剔除了该变量,得到了更为合理可靠的回归结果,各变量显著性水平上都在95%以上。模型三各解释变量显著性水平也都比较高。可以说,整组模型的总体估计效果还是不错的。据此,我们能够得出以下结论。

2.4.1 股权集中度与公司经营绩效负相关

模型回归结果表明,CR1与ROA负相关,H5也与ROA负相关,这与本文的假设1一致。

2.4.2 股权制衡与公司经营绩效正相关

Z 2-5与总资产收益率呈正相关关系,股权制衡度每提升1个百分点,公司总资产收益率会提升2.7个百分点,这与本文的假设2相符[12]。

2.4.3 公司经营绩效与国有股、社会法人股和社会公众股比例均呈正相关关系

三类股权比重均与总资产收益率正相关。其中,社会公众股对公司绩效的贡献率最大,国有股最低。这与本文的假设4相符,但与假设3和假设5不符。这可能是由于国有大股东在一定程度上加强了对经理层的监管,但也更可能是因为我国政府为国有传媒上市公司提供了更多的政策支持和经营便利带来的政策红利效应。而社会公众股与绩效呈正相关关系可能更多地源自创业板上市公司诸如贾跃亭、傅梅城、王忠等个人大股东持股的现实。

2.4.4 公司经营绩效与资产规模正相关,与财务杠杆水平负相关

整组模型求得的资产规模回归系数在[0.16,0.19]之间,公司规模的扩大对公司绩效有正的边际贡献率,符合规模经济特性。而资产负债率与总资产收益率的相关系数在[-0.18,-0.16]之间,这与传统的理论分析不符。因为一般而言,债务融资能够引入债务人监督机制,并具有税盾效应。这可能因为:(1)债权人独立性不强,作为公司长期债务融资主渠道的各大银行,他们与政府和企业之间的关系难以厘清,从而导致银行参与公司治理的积极性不高,在很大程度上,这些公司反而因为可以依赖国家和政府资金而经营怠惰,产生短视行为。(2)我国的银企关系的制度设计重在防范金融风险,难以有效激励债权人积极参与公司治理。(3)19家公司平均资产负债率仅为35%,不会产生较大财务风险,公司经管层缺乏负债经营的压力和动力。(4)公司的资金使用效率较低。

3 小结与建议

我国绝大多数传媒上市公司处于股权相对集中或高度集中状态,经营绩效和股权集中度呈现负相关性,但影响程度并未有我们想象中大,整体股权制衡水平偏低,与经营绩效正相关。国有股、法人股和公众股比例对公司经营绩效均有积极的影响。综上所述,在我国证券市场尚未成熟和完善的情况下,保持股权的相对集中,从而加强内部监督治理对公司的经营绩效提升更为有利。因此,提高少数股权分散公司的股权集中度,适度减持国有股,保持第一大股东(或前五大股东)的适度集中和制衡,应当是我国传媒公司未来的股权改造方向。与此同时,传媒公司应当加强自身修炼,尽快把政策红利转化为真实的绩效提升的契机。

首先,逐步放松传媒规制,改善过度集中的“一股独大”现象。在具体实施方面,对于在上交所上市的国有控股传媒公司来说,要推进国有股减持,灵活采取股权转债权、股权拍卖、回购、配股等方式,适度地降低国有持股比例。而对于在深交所创业板、中小板上市的一些传媒公司而言,第一大股东构成比较复杂,在股权高度集中的公司中,国有大股东仍需坚持逐步减持,而个人大股东和其他社会法人大股东,只能在限售期届满之后,依靠证券市场自身慢慢消化。

其二,在适当降低第一大股东持股比例的同时,要根据公司股权集中情况,提升社会法人股和公众股东持股比例,适度增加其他大股东的持股比例,使我国的传媒公司朝着存在相对控股、大股东相互制衡的方向发展。在实际操作方面,可以尝试引进战略投资者的方式,因为战略投资者的持股比例一般都在10%以上,而且具备参与公司治理的欲望和能力。另外,随着我国机构投资者的不断发展,今后各类基金、证券公司等专业投资机构在参与公司治理方面也将发挥更大的积极作用。

此外,科学规范地设计和优化公司治理结构和制度安排才是一项更为关键和基础的任务。根据实证研究中变量间的相关性,修正各个变量的比例有助于提高传媒公司的经营绩效,但发挥作用的有效性和强度归根结底取决于各项治理机制的良性运作。已上市的传媒公司以出版业和广播电视业企业为主,这类企业多为事业单位转制而来。改制之后,企业中存在大量不可流通的国有股、法人股;与此同时,由于传媒公司有其自身特性,许多公司治理制度都有待探索和创新,例如,基于传媒的事业法人和企业法人关系以及新三会与老三会关系的处理,出资人制度、董事会、管理层激励约束机制的构建等,这些问题能否良好地解决将直接决定传媒上市公司治理机制的有效性。

最后,加大政策支持力度,让企业不断提高自身经营能力,借助资本市场真正做大做强。从控制变量的分析中我们可以看到企业资产规模扩大的积极作用,也看到本该起到正面作用的财务杠杆适得其反。尽管传媒业多存在融资难的问题,但许多目前已上市的传媒公司却存在大量的闲置资金。本文选取的传媒公司的货币资金占资产总额比平均水平高达40.18%,大量资金存在银行。除了自身经营能力有待提升外,传媒业的多元化业务拓展及各方面投资仍然面临很多限制。因此,未来一段时间内,还需要政府给予更大的政策支持,在打破行业壁垒和地方保护主义的基础上,让文化企业根据自身情况进行跨地区、跨行业、跨所有制经营,让市场真正起到资源配置的基础性作用,引导各类文化要素向优势企业适度集中,培育骨干企业,带动文化产业发展壮大。

注 释

[1]Berle A. & Means G., The Modern Corporation and Private Property, New York: Macmillian, 1932

[2]Jesen, M. C., Meckling, W. H., “Theory of Firm: Managerial Behavior, Agency Costs and Ownership Structure.” Journal of

Financial Economics, Vol. 3, No. 4, 1976:5- 20

[3]英、德、法等欧洲国家的上市企业中,机构投资者持股规模较大,这也就使得机构投资者与绩效间关系的研究比较多。

[4]任海云.股权结构与绩效关系研究现状综述[J].商业研究,2006(12):108

[5]安烨,钟廷勇.股权集中度、股权制衡与公司绩效关联性研究:基于中国制造业上市公司的实证分析[J].东北师大学报(哲学社会科学版),2011(6):46-52

[6]唐霞.我国旅游上市公司股权结构与经营绩效的实证分析[J].旅游科学,2006(4):47-53

[7]郑小强.传媒上市公司股权集中度与经营绩效关系实证研究[J].重庆科技学院学报(社会科学版),2012(9):73-74

[8]股权结构还可以分析管理股权和股权流通性,本文重点对股权集中、股权制衡和股权属性进行分析。

[9]李思平.中国上市公司股权结构与经营绩效相关性的实证研究[D].广州:暨南大学,2003:233

[10]张颖,莫迟.逾四成公司净资产收益率超均值 三行业最赚钱[OL].[2014-04-15].http://zqrb.ccstock.cn/html/2014-04/15/content_413136.htm

[11]经查表,在5%的显著性水平及31个样本条件下,9个和8个解释变量的DW检验上下限值分别为dl:0.810,du:2.226;dl:0.879,du:2.120,经计算,上述三模型残差项均不存在一阶自相关问题。

[12]由于Z2-5作为解释变量在模型一中未能通过显著性检验,本文只分析模型三所得到的回归结果。

(收稿日期:2015-09-13)