航企如何利用自贸区进行融资

2015-12-08周漱

周漱

自由贸易试验区(自贸区)在政府职能、投资、贸易、金融以及法制方面的先行先试改革是以跨境为主要方向的管理思路转变。跨境贸易的重点就是国际贸易的便利化、扩大人民币跨境使用以及实现电子化监管。跨国企业地区总部要求人民币、外汇资金能够集中运营管理,不再要求物流与现金流的匹配,自由贸易账户(FT账户)划转便利。

金融改革与创新是上海自贸区改革创新的重点,以人民币国际化、利率市场化、外汇管理制度改革、分账核算体系为主要内容的金融改革已陆续落地。

金融改革陆续推进

金融界人士归纳说,上海自贸区金融改革经历三次升级,目前达到3.0版。

1.0版以人民币境外借款、人民币跨境双向资金池、外币跨境双向资金池、人民币跨境支付等创新产品和自贸区外汇管理制度改革为核心内容;2.0版以建设分账核算单元为核心,创新FT账户体系;3.0版以分账核算体系下的跨境融资与跨境资金流动的宏观审慎管理制度创新。

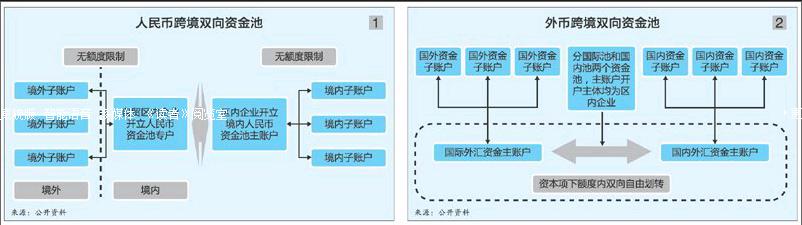

什么是人民币跨境双向资金池?什么又是外币跨境双向资金池?

人民币跨境双向资金池是指跨国企业集团根据自身经营和管理需要,在境内外非金融成员企业之间开展的跨境人民币资金余缺调剂和归集业务,属于企业集团内部的经营性融资活动(见图1)。如上海自贸区内企业(包括财务公司)在上海地区的一家银行开立人民币资金池专户,作为连通境外账户和境内资金池主账户的桥梁。专户与境内外账户之间可双向资金划转,无净流入或净流出额度限制,实现境内外资金的相互融通和集中管理。但资金池专户不能办理收付结算。

外币跨境双向资金池是指符合条件的区内企业可根据经营需要,在所在地银行分别开立国内外汇资金主账户和国际外汇资金主账户,国内和国际两个主账户之间在规定额度内可自由双向划转,实现外汇资金的集中运营管理(见图2)。目前开设账户由行政审批改为备案。

不妨以航运企业为例。一家航运企业,可以在上海自贸区设立企业,搭建跨境人民币、外币资金管理平台,调节境内外成员企业间的资金余缺,进行企业范围内的外币轧差清算,帮助企业提高资金使用效率,带来经营结算便利。

上海自贸区内航运企业可以在国际、国内、自贸区内进行跨市场融资,在外债额度、人民币境外借款额度和分账核算境外融资额度中,任选其一引入境外资金,也可以占用银行分账核算境外融资额度向自贸区内银行申请融资;上海自贸区内航运企业的境外母公司还可以申请在中国境内发债以支持子公司经营,其境外交易对手也可通过FT账户向自贸区内金融机构申请融资。这些改革帮助企业拓宽融资渠道,大幅降低企业融资成本。

配合行政制度的改革,上海自贸区内航运企业可在5个工作日内完成投资备案,在税收改革上以非货币性资产对外投资增值部分5年内分期纳税,使企业向境内外投资与并购效率提高、负担降低。同时,上海自贸区将租赁企业及其特殊目的企业纳入出口退税试点,促进区内租赁企业开展境内购建船舶向境外出租的业务。

工商银行上海自贸区分行相关人士表示,上海自贸区开放的金融政策与其他政策的配套衔接,将为中国航运企业以自贸区为平台,进一步参与国际航运业竞争提供结算便利、资金支撑、税负减轻,也为国际资本进入中国航运市场提供良好的平台。航运资本通过上海自贸区设立的实体企业,可以集合资金,以股权、债权等形式投向境内外;在境外、自贸区内、境内跨市场获得融资;进行跨市场的汇率、利率、商品等衍生品交易,对冲风险;在自贸区内实现全球的资金集中管理。

据上述人士介绍,工商银行是首家帮助客户设计并实施自贸区设立企业对外并购,提供并购融资的银行。去年,工商银行完成超百亿的自贸区内企业跨境融资安排,数十亿美元的境外企业融资安排。

自贸区改变融资模式

依据《中国人民银行关于金融支持中国(上海)自由贸易试验区建设的意见》相关规定,上海自贸区的非FT业务优化原账户体系,如经常资本项下业务的便利性:扩大人民币跨境使用范围,人民币、外汇资金集中管理,小额外币利率放开等;FT业务方面,建立全新的账户体系:自贸区分账核算单元,实现一线放开、二线管住、有限渗透的原则,这也是自贸区金融创新的重要载体。

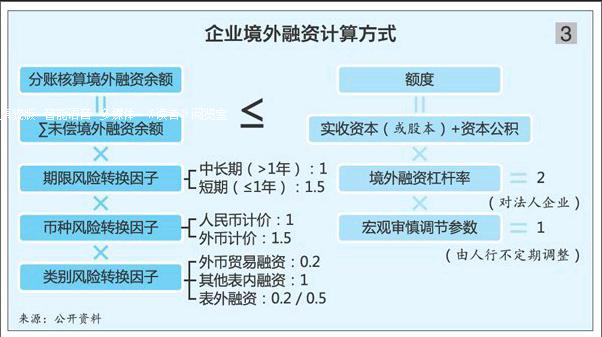

上海自贸区推行金融改革后,企业在境外融资有三种模式:去年2月之前,全国外债模式(模式1),从境外借入本外币资金额不得超过企业的投注差;去年2月开始,自贸区人民币境外借款模式(模式2),自贸区内法人企业人民币境外借款余额不得超过其实缴资本的1倍;今年2月起,自贸区分账核算境外融资模式(模式3),自贸区内法人企业通过FT账户从境外融资余额不得超过其实收资本或股本与资本公积之和的2倍。

当然,企业在进行实际的境外融资时有着更为复杂的影响方式以及计算方式,如在模式3之下,计算境外融资限额就需要考虑期限风险转换因子、币种风险转换因子、类别风险转换因子、境外融资杠杆、宏观审慎调节参数等等(见图3)。

银行界人士表示,这三种境外融资模式适用于在上海自贸区(包括扩容后的自贸区,即陆家嘴金融片区含前滩、张江高科技片区、金桥开发片区)内注册的法人企业,不适用于企业分支机构层级;企业需有一个FT账户以办理分账核算境外融资业务;企业需从三种境外融资模式中任选一种,一经选定原则上不再更改,如确有需要,更改仅限一次。

这三种境外融资模式到底孰优孰劣呢?不妨以一个实际案例作为说明。某外商投资企业注册在上海自贸区,财务信息如下:实收资本(或股本):5千万元;资本公积:5百万元; 可用投注差:8千万元(见表)。

当然,对于企业和银行而言,境外融资并非一定越高越好,关键取决于企业的实际需求以及风险控制。endprint