企业社会责任与融资约束关系探究

——来自上市公司的经验证据

2015-12-08侯加珂张朋朋

侯加珂,张朋朋

(1.新疆财经大学工商管理学院,新疆乌鲁木齐 830012;2.山东师范大学,山东济南 250014)

【经济研究】

企业社会责任与融资约束关系探究

——来自上市公司的经验证据

侯加珂1,张朋朋2

(1.新疆财经大学工商管理学院,新疆乌鲁木齐 830012;2.山东师范大学,山东济南 250014)

工业企业在考虑自身发展的前提下,是否要承担社会责任?承担社会责任对自身发展究竟是一种激励还是一种限制?已成为关注的焦点。选取2009—2013年的中国沪、深两市公司作为样本,实证研究了企业履行社会责任对面临融资约束的影响,并对不同的行业进行了区分,得出了以下结论:企业履行社会责任能够缓解融资约束程度;工业企业面临更高程度的融资约束;当面临融资约束时,工业企业更容易通过履行社会责任降低融资约束程度。为工业企业在谋求自身发展与履行社会责任两者之间寻找平衡点提供有价值的指导。

企业社会责任;融资约束;工业企业

一、引言

社会责任的概念一经提出就饱受热议,如今越来越频繁来袭的雾霾天气自然而然的引导我们把目光投向工业企业(本文所指工业行业,是选自国泰安数据库按旧行业标准划分的),这使得工业企业似乎成为破坏生态平衡和危害公众健康的头号代名词。发展才是硬道理,但是,企业环境责任与其营利性目的之间的矛盾、冲突是绝对的,补偿与互相促进是相对的(白平则,2004)[1]。工业企业在考虑自身发展的前提下,是否要承担社会责任,承担社会责任对自身发展究竟是一种激励还是一种限制需要深究。以往大多数文献主要关注企业社会责任与财务绩效关系的探讨,但是企业要发展必然先融资,目前融资问题依然是我国企业面临的巨大难题,利益相关者会不会投资取决于企业对二者关系的维护。钱震杰(2006)通过对我国工业企业1997—2004年的数据实证研究后发现,年轻企业和非国有企业都存在融资约束问题。黄珺和郭志娇认为,经营者应当考虑到股东、雇员、消费者、供应商、社区等利益相关者的利益[2]。张序(2012)构建了我国煤炭企业社会责任评价模型,认为我国煤炭企业应该履行对债权人、员工、股东、消费者、供应商、政府、生态环境、社区等八个方面的社会责任,并应当重点关注对员工和生态环境两方面社会责任的履行[3]。陈宗霞(2013)基于消费者的视角,通过对自行设计的“乳制品企业社会责任对消费者购买意向影响”调查问卷的实证分析后得出,乳制品企业社会责任对消费者购买意向存在直接和间接的正向影响;乳制品企业履行社会责任对消费者感知产品质量和消费者信任存在直接正向影响[4]。万寿义和刘正阳(2013)研究得出当期是否发生安全生产支出、销售费用支出率、纳税贡献率与公司价值显著正相关;当期是否发生环保支出、欠款未偿付率与公司价值显著负相关;各行业回归结果存在较大差异,应充分考虑不同行业履行社会责任的差别;朱敏等提出企业通过履行社会责任可以增进与利益相关者的关系,形成企业的一项道德资本,在企业面临经济衰退、监管审查或产品问题等不利事件时成为一项保护机制,从而降低经营风险

[5]。Barney(1986)认为企业通过履行社会责任可以与利益相关者建立和维护密切关系,有助于企业获取无形资源从而形成竞争优势并最终提升企业价值[6]。Cheng、Ioannou和Serafeim(2011)指出较好履行社会责任的企业有助于降低融资约束[7]。冯筱旸和肖翔(2012)经过实证研究指出上市公司履行社会责任可以降低融资约束从而增加企业价值[8]。肖翔等(2013)以2007—2010年沪深两市A股上市公司作为研究样本探究了滞后一期的社会责任对融资约束的影响,发现相对于国有公司来说,非国有企业更容易通过提高企业社会责任绩效降低自身所受到的融资约束[9],由此我们提出假设:

假设1:上市公司履行社会责任可以降低融资约束程度。

与其他行业相比,工业企业对环境造成的破坏似乎比其他行业要大很多,利益相关者基于这种认识可能会对工业企业存在一定程度上的偏见,这种偏见很可能会导致工业企业面临更高的融资门槛,加剧融资约束,针对这个问题我们提出建设:

假设2a:工业企业面临更大程度的融资约束。

虽然由于上述环境污染等问题导致利益相关者对工业企业的企业形象产生负面印象,但这种负面印象反而可能会增加利益相关者对工业企业社会责任的敏感性。原始社会责任基础较差,恰好给了工业企业一个很大的改善自身形象的空间,因此一旦工业企业主动承担社会责任,稍稍维护与利益相关者的关系,就可能相对容易的增强投资者的信心和赢得投资者的信任,由此我们提出假设:

假设2b:工业企业通过履行社会责任更可能降低融资约束程度。

二、研究设计

(一)样本选取

本文数据来源于国泰安数据库,从中选取2009—2013年的中国沪、深两市公司作为样本,并对初始样本进行了以下处理:1.剔除金融行业的公司样本;2.剔除数据缺失的公司样本;3.剔除ST上市公司样本。经过处理,共收集样本公司500个。

(二)变量解释

1.融资约束程度度量方法

在建立融资约束程度的度量公式时,本文参照借鉴李延喜等(2007)[10]的做法,从融资约束的表现形式及影响因素入手,选取销售净利率、资产报酬率、流动资产净利润率、净资产收益率、营运资金(资本)周转率、资产负债率、产权比率、权益乘数、账面市值比、现金与利润总额比、流动比率、营运资金对资产总额比率、营运资金、财务杠杆系数、可持续增长率、总资产增长率、营业收入增长率等17个指标,然后分别用公司规模和股利支付率共同作为融资约束的代理变量对所选取公司样本进行排序,结合中国股市分红率低的特点,对所选区间不支付股利的公司再根据利息保障倍数进行排序。将在上述两种分组标准下均进入前15%和后15%的公司分为两组,对这两组数据进行独立样本T检验,得到销售净利率、资产报酬率、流动资产净利润率、净资产收益率、资产负债率、产权比率、权益乘数、账面市值比、营运资金对资产总额比率、营运资金、可持续增长率等11个通过检验的指标,并对这些指标进行主成分分析,为了增强因素的代表性,这里参照累计贡献率大于80%这一因素选取标准,得到度量融资约束程度的公式,详见公式(1),此值越大表示所面临的融资约束程度越低。公式中的FCTORi代表各个公因子,各公因子前面的系数由各自的方差贡献率确定,FC代表融资约束变量。

FC=0.4078*FACTOR1+0.2870*FACTOR2+ 0.1387*FACTOR3+0.0906*FACTOR4+0.0759* FACTOR5(1)

2.企业履行社会责任(CSR)情况度量方法

李勤(2012)用社会贡献率度量社会责任,将社会贡献具体分为四个方面,即政府所得贡献率、职工所得贡献率、投资者所得贡献率和社会所得贡献率[11]。2008年5月,上海证券交易所发布的《上海证券交易所上市公司环境信息披露指引》中指出,公司社会责任履行情况可以用公司的每股社会贡献值来度量,所谓每股社会贡献值即在公司为股东创造的基本每股收益的基础上,增加公司年内为国家创造的税收、向员工支付的工资、向银行等债权人给付的借款利息、公司对外捐赠额等为其他利益相关者创造的价值额,并扣除公司因环境污染等造成的其他社会成本,计算形成的公司为社会创造的每股增值额。两种度量方法都是基于利益相关者理论,从四个方面来衡量企业社会责任履行情况。

每股社会贡献值=[(支付的各项税费-收到的税费返还)+(支付给职工以及为职工支付的现金)+(支付的现金股利和现金利息支出)+(环保支出+捐赠支出+赞助费)]/普通股流通数

3.变量说明

变量具体定义情况见表1。

表1 变量定义表

(三)多变量回归模型

由于信息披露制度的规定和披露途径的匮乏,资本市场对于企业同年履行社会责任情况的反应是滞后的,因此这里采用滞后一期的数据作为解释变量,构建多元回归模型,详见公式(2),模型中βi代表各变量的回归系数,通过软件spss19.0获得。

三、实证分析

通过上述样本选取的过程,按照剔除标准,最终确定500家上市公司作为研究样本,并通过软件spss19.0版本对样本进行实证分析。通过描述性统计反映样本的基本情况,基于各变量的相关性检验初步判断各主要变量之间的相关性,同时判断是否存在多重共线性,为第四部分回归分析做准备。

(一)描述性统计

从表2中可以看出,融资约束变量和社会责任变量的标准差都比较大,说明企业之间面临的融资约束程度和履行社会责任的情况差别较大。公司规模的标准差也比较大,反映企业之间经营规模存在较大差异。财务杠杆系数的均值大于1,说明企业普遍面临较大的财务风险。工业企业所占研究样本企业类型的比例为32%。

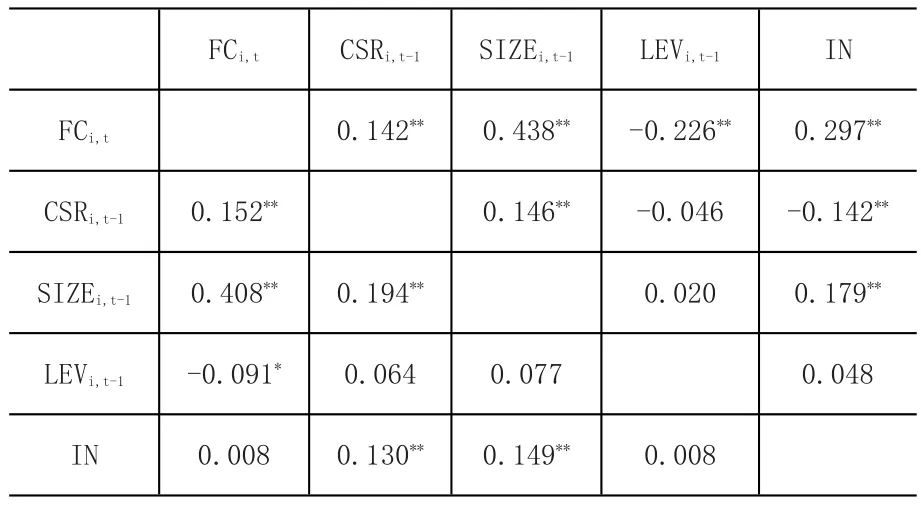

(二)相关性检验

表3反映了变量之间的相关系数,各变量的之间的相关系数都小于0.5,说明变量之间不存在严重的多重共线性。其中对角线下方为Pearson相关系数,上方为Spearman相关系数。融资约束变量与企业社会责任正相关,由我们的度量方法可知融资约束变量值越大代表企业面临的融资约束程度越小,因此,我们可以通过相关性检验初步验证假设1,即上市公司履行社会责任可以降低融资约束程度。

表2 描述性统计表

表3 相关性系数表

四、回归结果和分析

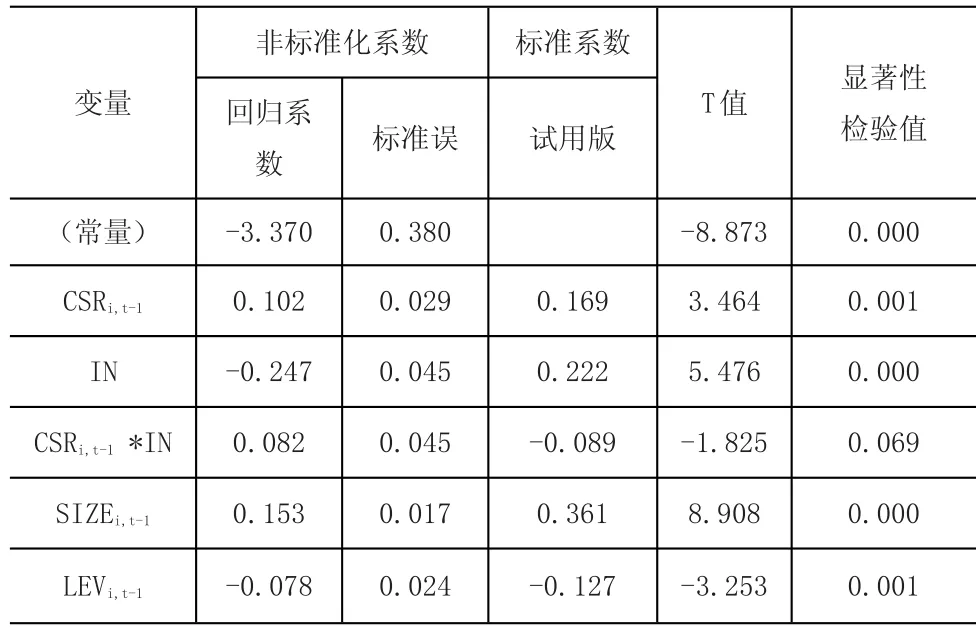

从表4的回归结果来看,CSRi,t-1的系数在1%的水平上显著为正,说明上市公司履行社会责任可以降低融资约束程度,验证了假设1;IN的系数显著为正,说明工业企业面临更大程度的融资约束,验证了假设2a;CSRi,t-1*IN的系数显著为负,表明工业企业通过履行社会责任更可能降低融资约束程度,验证了假设2b;我们看到控制变量SIZEi,t-1和LEVi,t-1都在1%的水平上通过了显著性检验,说明公司规模越大,负债越少,企业面临的融资约束程度越低。

表4 模型回归结果

五、结论及启示

通过实证分析,我们得出了以下结论:企业履行社会责任能够缓解融资约束程度;工业企业面临更高程度的融资约束;当面临融资约束时,工业企业更容易通过履行社会责任降低融资约束程度。该结论为工业企业在谋求自身发展与履行社会责任两者之间寻找平衡点具有指导意义。即使企业目前造成了环境问题或者其他产品安全问题,但是只要企业能够及时改正,并逐步完善社会责任行为,努力维护好与各利益相关者的关系,就可以一定程度上改善自身形象,从而获得道德资本。在转型经济的背景下,只注重企业股东利益最大化的原则受到了挑战,企业必须充分重视利益相关者群体的利益,只有切实维护好各方利益,企业才能实现长远持久的发展。

[1]白平则.论公司的环境责任[J].山西师大学报(社会科学版),2004,(2):30-35.

[2]钱震杰.中国工业企业投资的融资约束研究[J].清华大学学报(哲学社会科学版),2006,(6):21-29.

[3]张序.我国煤炭企业社会责任履行情况的研究[D].西南财经大学,2012.

[4]陈宗霞.乳制品企业社会责任对消费者购买意向影响的实证研究[D].西南大学,2013.

[5]万寿义,刘正阳.制度背景、公司价值与社会责任成本——来自沪深300指数上市公司的经验证据[J].南开管理评论,2013,(1):83-91+121.

[6]BarneyJ.Organizationalculture:Canitbeasource ofsustainedcompetitiveadvantage[J].AcademyofManagementReview,1986,11(3):656-665.

[7]BeitingCheng,IoannisIoannou,GeorgeSerafeim. Corporatesocialresponsibilityandaccesstofinance[J]. StrategicManagementJournal,2014.

[8]冯筱旸,肖翔.企业社会责任与融资约束—基于深沪两市A股的实证研究[J].煤炭经济研究,2012,(6):51-55.

[9]肖翔,孙晓琳,谢诗蕾.企业社会责任对融资约束的影响[J].统计研究,2013,(6):106-107.

[10]李延喜,杜瑞,高锐,李宁.上市公司投资支出与融资约束敏感性研究[J].管理科学,2007,(1):82-88.

[11]李勤.社会责任对企业价值创造影响的实证研究—来自上市公司2009年社会责任报告的经验证据[J].会计之友,2012,(6):67-71.

(责任编辑:王战友)

The Exploration on the Relationship between Social Responsibilities and Financing Constraints of Enterprises——an Empirical Evidence from Listed Companies

Hou Jiake,Zhang Pengpeng

Increasing attention has been focused on whether an industrial enterprise should take social responsibilities on the premise of considering its own development,and if do,a motivation for or a restriction on its development.Empirical research has been carried out to find the effects of taking social responsibilities by enterprises on financing constraints,with samples of selected ones in Shanghai and Shenzhen from 2009 to 2013 which are classified according to their industries.The following conclusions have been drawn:first,taking their social responsibilities can help enterprises to relieve financing constraints to some degree;second,industrial enterprises face a higher level of financing constraints;third,while facing financing constraints,it’s much easier for industrial enterprises to decrease the degree of financing constraints through taking social responsibilities. This paper is aimed at providing valuable instructions on finding a balance point between seeking own development and taking social responsibilities for industrial enterprises.

enterprise social responsibilities;financing constraints;industrial enterprises

本文系新疆财经大学研究生科研创新项目(项目编号:XJGRI2014135)的阶段性成果。

F275

A

2095—7416(2015)03—0061—04

2015-05-07

侯加珂(1991-),男,山东济南人,新疆财经大学工商管理学院2013级企业管理专业硕士研究生。张朋朋(1987-),女,山东潍坊人,山东师范大学2013级会计学专业硕士研究生。