2014冰箱市场:产业内外升级,深耕精细市场

2015-12-06奥维云网AVC荆静静

文/奥维云网(AVC) 荆静静

2014冰箱市场:产业内外升级,深耕精细市场

文/奥维云网(AVC) 荆静静

冰箱行业经过近几年的政策刺激影响后,逐渐迎来新常态:一是规模趋于稳定,增速放缓;二是产能过剩问题困扰行业,新技术、新材料更新速度缓慢;三是需求结构变化明显,更新需求成市场主体,行业产品主打高端;四是渠道业态快速变化,商业经营模式面临转型困境,80、90后渐成消费主体,引领线上渠道迅速崛起。在新常态下,由规模向效益转变,提升效率和利润水平成为行业主基调,产品转型和升级也将成企业主策略。

1 规模增长压力下,产品更新升级成行业主基调

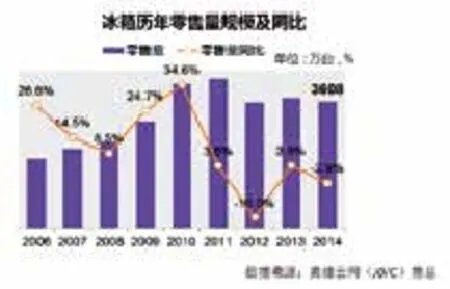

根据奥维云网(AVC)数据显示,2014年中国冰箱市场终端零售量3608万台,同比下滑2.9%,零售额1008亿元,同比微降0.2%,规模增长现压力。家电下乡从2007年年底开始至今已有7年时间,而冰箱产品的生命周期大概是在7-10年之间,行业逐渐进入更新高峰期。据奥维云网(AVC)数据显示,2014年冰箱行业更新率为45.3%,市场需求逐渐转向以更新为主,产品升级是行业的主基调。2014年,多门、对开门产品延续升级趋势,继续保持高增长,其中多门零售量同比增长47.0%,遥遥领先于其他门类产品,对开门零售量同比增长17.5%,三门增速下滑,同比下降8.6%。与此同时,产品的升级由外部门类的升级逐渐转向各门类内部的升级。

(1)两门大容积趋势明显,微霜产品或将成2000元以上直冷市场的主流产品

根据奥维云网(AVC)数据显示,两门冰箱产品容积段呈现“往高低两端走”的现象,即小容积、大容积增长,而中间容积段则下滑。尤其是大容积的增长趋势明显,其中221-250L及250L以上产品增长明显,零售量比例均超过10%,分别增长5.0和1.8个百分点。尤其是主要品牌2014年加大300L以上大容积产品的投放,更促进了两门大容积趋势的加速。而两门市场另一个产品特点是:微霜冰箱逐渐成为2000元以上直冷市场的主流产品。微霜冰箱结合了风冷和直冷冰箱的优势,在价格上比相同配置的普通直冷冰箱仅贵300元,而比类似容积的风冷冰箱便宜600-800元,成本优势更明显;从产品容积变化上来看,微霜的技术逐渐由大容积向中小容积延伸,后期微霜产品将逐渐成为2000元以上市场直冷产品中的主流。

(2)221-250L三门风冷产品继续增长

三门产品在经过家电下乡几年的推广后,升级趋势放缓,细分市场内部结构稳定,但风冷冰箱继续保持上涨的势头,三门冰箱中风冷产品的比例同比增长3.0个百分点。从风冷冰箱的容积分布来看,221-250L小容积产品增长明显,零售量比例同比上升5.8个百分点,小容积风冷三门依然是海尔、美菱、美的三分天下的局面,2014年美菱和美的增长明显。

(3)多门市场差异化明显,产品升级亮点多

多门冰箱细分市场也呈现出比较分化的特点:

特点1:低端多门成红海,外资主要发力高端。2014年多门市场4500元以下中低端产品的比例近3成,同比增长3.8个百分点;4500元以下市场成为竞争红海,品牌个数超过40个,TOP5品牌集中度较低,品牌竞争激烈。而外资品牌主要发力中高端市场,尤其是8000元以上市场,外资品牌的零售量份额超50%。

特点2:大容积趋势延续,401-450L产品价格两端收缩。2014年多门延续大容积趋势,其中401-450L产品增长明显,零售量比例同比上涨11.2个百分点。而海尔、容声、西门子等品牌大容积产品的增多促进了大容积多门产品的增长。从401-450L大容积产品的价格分布来看,5000-8000元中高价位段的产品增长明显,低端与高端产品比例萎缩。

特点3:多门差异化,十字4门产品增长明显,多品牌或将重点布局。据奥维云网(AVC)数据显示,2014年多门产品中十字4门冰箱增长明显,零售量比例同比上涨3.9个百分点,超过6门产品的比例,同时参与品牌逐渐增多,目前除海尔与西门子外,其他主流品牌均已在该细分市场布局。但目前十字4门市场以中低价位产品为主,6000元以下产品近9成,随着国内主流及外资品牌对该细分市场的重视,价格有向上走的趋势;而从容积上来看,目前十字4门产品主要布局在400L以上,未来可参考普通4门产品,向中小容积延伸。

(4)对开门大容积趋势继续延续,4000元以下大容积产品增长明显

2014年,对开门大容积的趋势继续延续,551-600L及600L以上增长较多,600L以上产品占比近5成,700L以上产品的零售量占比虽比较小,但同比增长明显;在大容积趋势的行业背景下,700L以上大容积增长空间较大。从价格走势上来看,近几年对开门的价格一直下行,尤其是2014年,4000元以下对开门冰箱销售增多,零售量比例同比增长13.7个百分点,致使对开门均价跌破7000元,创历史新低。4000元以下对开门产品主要是600L以上产品,且增长明显,零售量比例同比增长近20个百分点。

(5)价格、容积区分产品门类的界限模糊化

一般意义上,冰箱按照门类划分后,在价格上也有比较明显的区分,但近几年随着细分品类价格的下降及部分品牌冲量产品的销售,价格区分门类的界限逐渐模糊化,尤其体现在3000-4000元价格段,该价格段涵盖两门、三门、多门及对开门产品,2014年3000-4000元对开门产品增长明显,零售量比例同比大幅上涨12.1个百分点。另一方面,从容积上看,传统按照容积划分门类的标准也将被打破,尤其是随着大容积趋势的发展,致使两门、三门的容积趋同化,两门可以做到250-300L,甚至300L以上,而多门也能做到300L左右。

2 线上渠道迅速崛起,产品不再只是低端

2014年,家电企业加速线上渠道的布局,催生线上渠道迅速崛起,据奥维云网(AVC)数据显示,2014年冰箱线上市场零售量高达375万台,同比增长65.2%,线上渠道渗透率高达10.4%,零售额规模突破60亿元,同比增长66.5%。分平台竞争情况来看,京东商城占据市场近半份额,零售额份额同比上涨1.9个百分点;天猫零售额份额上涨2.1个百分点,双寡头趋势进一步凸显。而从线上渠道销售产品的特点来看,目前两门三门产品仍是主流,三门、对开门比例增长明显,零售量比例分别增长6.7和2.3个百分点,产品结构向上走的趋势明显。从容积变化情况来看,小容积产品比例在缩减,中间容积和大容积产品比例增长,大容积趋势由线下向线上延伸。

线上渠道的发展很大程度上依托高性价比的优势,从线上市场的价格走势来看,产品均价有上升趋势。据奥维云网(AVC)数据显示,2014年线上市场零售均价1727元,同比增长1.8%,主要品牌海尔、美的、美菱等均价均有不同程度的涨幅。从产品的价格段分布情况来看,目前线上市场仍以中低端产品为主,1500元以下产品比例超50%,但价格段有明显上移趋势,尤其是3000-3499元及3500-3999元价格段增长明显,零售量比例同比分别增长1.4和1.9个百分点。随着家电企业对线上渠道的重视,越来越多的高端产品也将在线上销售,届时,电商将不再是低价产品的代名词。

3 未来预测:规模微增,大容积、多门差异化、智能成未来发展趋势

2015年在房地产复苏、家电智能化、城镇化等因素影响下,中国冰箱市场弱势复苏,奥维云网(AVC)预计2015年冰箱市场零售量3721万台,同比增长3.1%,零售额1052亿元,同比增长4.4%;其中线上市场零售量465万台,占整体市场比例将达12.5%。从技术趋势上看,微霜、风冷及变频产品将继续保持增长态势,微霜产品基于成本及技术上的优势,将继续发力,预计2015年两门产品中将有15%以上的产品将使用微霜技术。而风冷冰箱作为完全自动除霜产品,在保持食物新鲜与冰箱内部气味清新上具有优势,普及速度将继续加快,预计2015年风冷产品的比例将超过35%。节能领跑者制度于2015年1月8日正式出台,产品必须达到能效国家标准的1级能效以上才能申报,变频技术更有利于实现能效等级的提升,预计2015年,变频冰箱渗透率将突破25%。