基于力学矢量加法的二维PAR过程及其实证研究

2015-12-06张昴

张 昴

(中国政法大学商学院,北京 102200)

金融时间序列分析在探索经济规律中发挥着越来越重要的作用。ARMA过程作为经典的时间序列分析方法较好地反映了时间序列的线性特征。然而现实中许多时间序列往往隐含有高度的非线性特征,它们的变化受到许多复杂因素的综合作用,这正是ARMA过程在实际应用中真正需要解决的问题。

目前,从统计学角度出发已构建了一系列非线性计量模型。Granger和 Anderson[1]提出了双线性时间序列模型,给出了耦合的交叉项,迈出了非线性计量的重要一步。Granger[2]在研究ARMA模型时提出分数阶的差分,对非平稳时间序列自相关问题进行处理,得到了较好的效果。Haggan和Ozalci[3]突破传统建模的正态分布假定提出了指数自回归(EXPAR)模型,为非线性计量分析提供了一个新方向。Chen和 Tsay[4]提出了变系数自回归(FAR)模型,其泛化能力较强,较好地刻画了时间序列的演变规律。人们也尝试用几何分形理论对经济系统进行研究,Edgar E.Peters[5]将分形几何学理论引入资本市场的分析,为此后分形几何学和混沌动力学的迅速发展作了重要铺垫。20世纪,凭借软计算方法对不确定、不精确问题的较好适应性,学术界掀起了一股软计算方法研究的潮流。Lapedes和Farbar[6]开创性地运用人工神经网络对股票价格进行分析建模,较好地刻画了股票价格的复杂性、耦合性。近年来,人们不断尝试多种软计算方法的组合预测。Li C和Cheng H H[7]提出PSO-RLSE与模糊控制论相结合的软算法,对SP500序列进行分析,从而证明其提出的混合计算方法的优越性。张旭东等[8]将小波与神经网络相结合对深证300成分指数进行预测。Lahmiri S[9]创新性地采用离散小波技术和支持向量机对SP500股票价格变动方向进行预测,得到了较为准确的结果。

复杂系统的研究已经成为当今学术趋势,尤其是交叉学科的研究思路和方法已经渐渐得到广泛的应用。闫妍等[10]介绍了交叉相关矩阵、复杂网络等统计物理方法在全球股市价格波动上的应用。借鉴物理中关于复杂系统的研究思路和方法,本文以经典物理学矢量的非线性加法为依托解读经济系统的非线性,创建二维矢量形式的AR过程(phasor auto regressive model,PAR),并对其进行实证研究。

1 PAR过程的构建

1.1 传统AR过程的不足以及经济系统的非线性根源

时间序列分析中常用的AR过程的一般形式为rt- φ1rt-1- …- φprt-p=et,这是一个线性加法形式的方程。然而现实经济系统中的许多经济指标通常既存在线性特征又存在非线性特征。以股票收益率序列为例,对其直接建立的线性AR过程并不能捕捉非线性部分的信息,此时模型的估计是有偏的,因此必然会带来有效信息的损失。

经济系统中的非线性根源是各种因素综合作用于经济指标。本文用经典物理学的力学理论来阐述经济指标受到的诸多因素:一个方向上的力对应一种作用因素,一个经济学指标的实现受到了多种大小和不同方向力的作用。这是对经济系统中经济指标非线性根源的力学解读。经典物理学中力是按照矢量加法的平行四边形法则进行运算的,受力作用的物理指标同样要按照矢量法则进行运算。物理上的矢量法则的数学特征形式表现为不是按照线性叠加原理进行的,即 f(aφ+bψ)≠af(φ)+bf(ψ)。受多种因素综合作用的经济系统中,经济指标呈现不按正比例变化的特征,因此经济指标的加法就不是线性法则,同样要按照矢量法则进行运算。

1.2 非线性的矢量加法法则

平行四边形OA1A3A2中,矢量加法的平行四边形法则为OA3=OA1+OA2,如图1所示。

图1 矢量的平行四边形加法法则

可以看出两个指标的矢量和OA3落在以OA1与为OA2为邻边的平行四边形OA1A3A2的对角线上,它由大小和方向两个要素唯一确定。注意到,OA3的大小并不等于OA1和OA2的大小直接相加的结果,即这是一种非线性的加法,OA3会根据OA1,OA2的大小和方向做出适应性调整,这样矢量的加法就可以适应数据结构的形态,进而捕捉到数据内部的非线性特征。

1.3 经济学用矢量做非线性加法的重要意义

在矢量分析中经济指标OAi(i=1,2,3)有大小和方向两个维度,这样就能更好地体现经济指标大小的不确定性和方向的复杂性。二维视角下第t期经济指标OAt可以看作是第t-1期经济指标 OAt-1、第 t-2 期经济指标 OAt-2,…,第 t-p 期经济指标OAt-p的矢量组合,而不是传统的线性加法组合(φ1rt-1+… + φprt-p)。从经典物理学中力学矢量合成的角度来看,第t期经济指标在多种因素作用下的实现可以看作是 OAt-1,OAt-2,…,OAt-p对应因素的实现。由于 OAt会根据 OAt-1,OAt-2,…,OAt-p的大小和方向做出适应性调整,这样指标加法法则就可以捕捉到经济序列的非线性特征。

1.4 PAR过程及其图解

基于将矢量加法法则应用于非线性过程的合理性,本文把影响经济指标rt的各种因素对应于物理学上不同大小、不同方向的力,把受多种作用力影响的经济指标在二维平面上进行矢量叠加,进而提出同时具有大小和方向的二维矢量形式AR 过程:rt- φ1rt-1- …- φprt-p=et。矢量方程等号两边矢量大小一致,方向相同。如图2所示,其中ORt是有大小和方向的经济指标序列,ON是服从二维正态分布的白噪声。二维白噪声丰富地再现了经济系统的噪声信息冲击,凸显了经济指标波动的复杂性。

图2 PAR过程图解

PAR 过程 rt-φ1rt-1-…-φprt-p=et是一个矢量方程,它表明第t期经济指标rt可以看作是第t-1 期经济指标 rt-1,第 t-2 期经济指标 rt-2,…,第t-p期经济指标rt-p的矢量组合。rt的大小和方向根据此矢量组合进行适应性调整。

经典物理学上对矢量过程分析的方法是正交分解变换。正交分解变换的一般步骤:首先按照力学上化曲为直的等效替代思想,对多因素、多作用力的非线性运动做正交化分解;然后计算水平方向、竖直方向正交分量的线性运动;最后再根据矢量加法法则合成曲线运动。

2 PAR过程在二维平面的运算

2.1 PAR过程的坐标方程

为了平面直角坐标系中运算方便,把指标数据映射到[0,1]区间内进行标准化。同时为了确定指标rt在二维平面中的方向,将指标rt按照大小沿ORt方向从最低点O出发画在直径d为1的圆中,对应得出唯一的矢量ORt(正值数据刻画在第1象限和负值数据刻画在第3象限)。当然,也可以把经济指标画在椭圆或者其他平面几何中,选择圆作为分析框架是因为圆具有更好的中心对称性和轴对称性,并且在圆中坐标的表示及三角函数运算比较简单。

需要指出的是当且仅当在45°角的情况下,作用力的水平分量和竖直分量才会相等,此时作用力在两个正交方向才能同时有效地发挥作用,这是力作用效果最大化的体现,也是作用效果的极大值点。于是序列中的最大数据rmax在圆中应该映射为

由于经济指标序列的最小值不能标准化为0(此时没有力的作用),因此采用正比例形式的最大值标准化方法。此时,对应的数据标准化公式为基于此下面推导将指标标准化到区间后的二维坐标形式。

在圆里面,取直径OO'为1,记任意一条弦OR的弦切角(与水平线正方向的夹角)为α,如图3所示。

图3 经济指标rt的二维正交分解

根据弦切角定理,在圆上弦所对的圆周角等于弦切角,于是有∠OO'R=α。在直角△OO'R中,OO'=1,进而得出通过上述推导得出如下结论:在直径为1的圆中任意圆周角α对应弦的弦长为sinα。此时R点在水平方向、竖直方向的正投影分别为sinαcosα,sinαsinα,于是 R点的坐标可表示为(sinαcosα,sinαsinα)[11]。因-π/2<α<π/2,而负值数据刻画在第3象限,其坐标仍然表示为(sinαcosα,-sinαsinα)。为了统一,本文采用,这样坐标在两个象限的表示是一致的。

反过来对于标准化后的时间序列{rt},相当于已知弦 OR的弦长为rt,求其弦切角为αt=arcsinrt,再用αt表示R点坐标。以标准化后的股票收益率序列{rt}为例,平面直角坐标系中,ORt是第t个交易日的股票收益率,大小为rt,对应的弦切角为αt=arcsinrt,坐标形式为(sinαtcosαt,

把标准化收益率序列{rt}中数据都在平面直角坐标系中进行正交分解,就得到了二维形式的矢量收益率序列(xt,yt),标准化收益率和二维形式的收益率序列(xt,yt)的关系为

这样PAR过程在二维平面就可以表示为:

2.2 PAR方程的系数计算办法

本文采用离差平方和的最小二乘法方法做PAR回归方程的系数估计。

实际测量值rt与回归值之间存在着偏差,称为残差,记作 ei(i=1,2,3,…,n)。PAR 回归方程的残差由两个分量序列的残差构成:

相应的二维形式PAR回归方程的残差平方和为

最小二乘法就是寻找系数φ1,…,φp的最佳估计值,使得离差平方和最小。由于Q是关于的二次函数,微积分学上二次函数的极小值总是存在的,因此根据微积分中求函数极值的原理,使Q对求偏导数,偏导数值为0时离差平方和Q即可达到最小。于是有:

线性方程组的解是唯一存在的,把两个分量序列数据带入上面的线性方程组,在Excel中进行运算,即可求得PAR过程滞后p阶的各项系数。

3 实证研究

3.1 数据的选取与处理

为了证明PAR过程在刻画时间序列非线性特征的有效性和精确性,本研究选取比较成熟的美国股票市场指数SP500每交易日的股票收盘价格序列{pn}进行分析。价格序列的时间段为2010年10月1日至2015年2月17日,利用公式rn=lnpn-lnpn-1计算得出1 100个对数收益率数据。选用前1 000个样本数据作为训练集,后100个样本数据作为验证集。数据来源于Yahoo Finance,利用Eviews8.0和Excel2010对数据进行检验和分析。

基于圆中45°弦对应序列中最大数据的特性,我们将收益率序列映射到区间内。设时间序列{rn}中的最大值为rmax,则归一化后的数据对r'正交分解得到矢量收益率的两个分量序列{rx}和{ry}。

接下来本文对时间序列{rn},{rx}和{ry}进行分析预测。

3.2 收益率序列平稳性检验

为检验收益率序列{rn}以及矢量收益率序列两个正交维度分量序列{rx}和{ry}的平稳性,使用带截距项和趋势项的ADF单位根检验对3个序列进行平稳性检验,检验结果如表1所示。

表1 3个序列的平稳性检验结果

从表1可以看出,3个序列ADF检验的p值在5%的临界水平下均显著,因此收益率序列均通过ADF检验,此时应当拒绝序列不平稳的假设,认为3个序列都是平稳的,符合AR过程分析的基本条件。

3.3 收益率传统AR过程定阶及系数输出

根据Box和Jenkins所提出的AR模型建立方案。观察序列{rn}的偏自相关函数值,发现该序列在AR(3)和AR(5)显著。模型相应参数的输出如表2所示。

表2 {rn}序列AR(3)和AR(5)系数的t检验结果

3.4 收益率PAR过程定阶及系数计算

PAR过程要求{rx}和{ry}两个分量序列建立相同的滞后项及系数。比较{rx},{ry}的偏自相关函数值,发现两序列在AR(3)和AR(5)两期滞后项显著,其相应的显著性t检验结果如表3和表4所示。

表3 {rx}序列AR(3)和AR(5)系数的t检验结果

表4 {ry}序列AR(3)和AR(5)系数的t检验结果

因此确立PAR(3)和PAR(5)过程如下:

此模型的坐标方程可表示为

下面用最小二乘法求出系数φ3,φ5的值,此时PAR回归方程的离差平方和为

解方程可得PAR过程的系数。下面给出一步静态预测示例。用Excel计算前1 000个收益率样本数据、求得的AR(3)和AR(5)系数及其一步收益率(2014年9月24日)预测,如表5所示。

表5 前1 000个样本数据建立的PAR过程及其一步预测

3.5 预测与评价

用最小二乘法对SP500收益率序列逐步进行100步静态预测进而还原价格序列。本文参照文献[12]关于时间序列预测的5个常用指标对预测值进行评价。

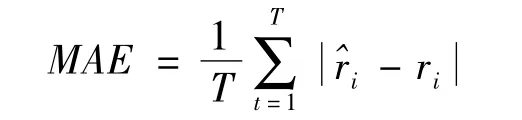

平均预测误差平方和的平方根(RMSE):

Theil不相等系数(U):

平均绝对误差(MAE):

平均预测误差(MFE):

平均绝对百分比误差(MAPE):

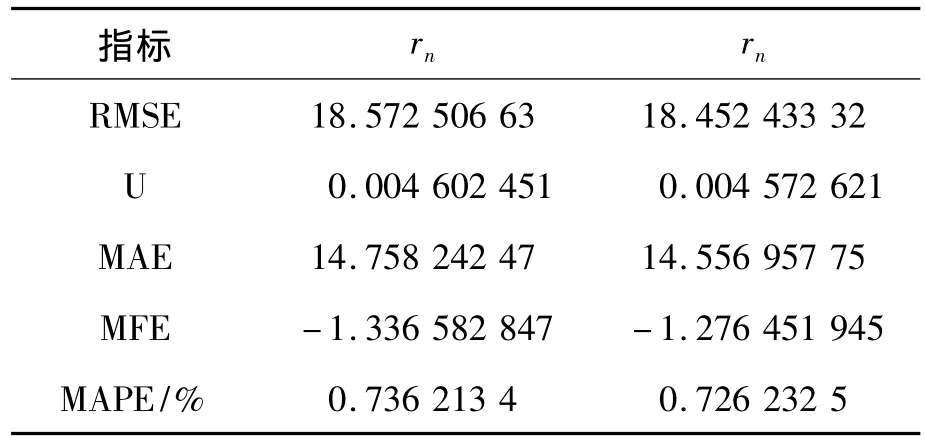

表6 序列{rn}和序列{rn}预测的误差结果

从预测结果可以看出:本文提出的收益率序列的PAR过程与收益率序列直接建立的AR过程相比,在对SP500收益率序列(2010年10月1日至2014年9月23日)进行建模预测时,5种指标评价误差均较低,预测准确度相对较高,优势明显。

3.6 结果分析

对收益率构建的传统AR过程和PAR过程都建立了AR(3)和AR(5)两期滞后模型,其中PAR过程的预测精度更高。一方面PAR过程把不同大小、不同方向作用力和作用于经济系统中经济指标的各种因素对应起来,用经典物理学的力学理论展现了经济指标受到的各种复杂作用因素,挖掘到了经济系统中经济指标的非线性根源。另一方面PAR过程对经济指标的非线性矢量加法运算和二维平面上有方向的白噪声信息冲击丰富地再现了经济系统的复杂性,有力地克服了传统AR过程不能刻画经济系统中由多因素造成的非线性特征的缺陷,较好保留了经济系统的非线性信息,适应了经济系统的复杂性发展规律。

4 结束语

现实经济系统中的时间序列由于受到许多复杂因素的影响和作用往往呈现出一些非线性的特征,所以对时间序列建立的传统线性AR模型就不能捕捉经济指标的非线性信息。本研究用经典物理学中矢量的加法法则为基础解读经济系统的非线性,创立时间序列的矢量分析法,并与AR过程相结合,开创二维形式的矢量AR过程。在平面直角坐标系中对矢量经济指标进行正交化分解得到两个正交分量序列{rx}和{ry},由此给出了PAR过程在平面直角坐标系中的坐标方程。通过观察两个正交分量序列共同显著的偏自相关函数,构建相应的二维形式PAR方程,进一步用离差平方和的最小二乘法推导出PAR坐标方程的系数。最后,对SP500收益率序列建模时PAR过程和传统AR过程建立的是两期相同滞后项的模型,对时间序列{rn}、{rx}和{ry}进行100步静态预测进而还原得到价格序列,采用 RMSE,U,MAE,MFE,MAPE对预测效果进行评价。结果表明:PAR过程的预测精度显著高于传统的AR过程,进一步论证了PAR过程在诠释经济系统复杂的非线性特征时的有效性。

[1]Granger C W J,Anderson A.An Introduction to Bilinear Time Series Model[M].Gottinggen:Vanderhoech and Ruprecht,1978.

[2]Granger.Long-memory Tine Series Models and Fractional Differencing[J].Journal of Time Series Analysis,1980(1):15-29.

[3]Haggan V,Ozaki T.Modeling nonlinear vibrations using an amplitude-dependent autoregressive time series model[J].Biometrika,1981,68:189-196.

[4]Chen R,Tsay R S.On the ergodicity of TAR(l)processes[J].The Annals of Applied Probability,1991(1):613-634.

[5]Peters E E.Chaos and order in the capital markets:a new view of cycles,prices,and market volatility[M].[S.l.]:John Wiley & Sons,1996.

[6]Alan S L,Evan W S,Robert M F.Use of Adaptive Networks to Define Highly Predictable Protein Secondary-Structure Classes[J].Machine Learning,1995,21(1/2):103-124.

[7]Li C,Cheng H.Intelligent forecasting of S&P 500 time series—A self-organizing fuzzy approach[M].Intelligent Information and Database Systems.Berlin:Springer Berlin Heidelberg,2011:411-420.

[8]张旭东,俞建宁,郭兰平,等.基于小波神经网络的深证300成分指数的预测[J].重庆理工大学学报:自然科学版,2011(6):49-52.

[9]Lahmiri S.Forecasting direction of the S&P500 movement using wavelet transform and support vector machines[J].International Journal of Strategic Decision Sciences(IJSDS),2013,4(1):79-89.

[10]Yan Y,Mao-Xin L,Xiao-Wu Z,et al.Principle fluctuation modes of the global stock market[J].Chinese Physics Letters,2012,29(2):028901.

[11]张昴,郭琨.基于等时圆矢量差分的ARVMA模型及其实证研究[J].系统科学与数学,2015(2):193-205.

[12]惠晓峰,柳鸿生,胡伟,等.基于时间序列GARCH模型的人民币汇率预测[J].金融研究,2003(5):99-105.