养老天堂里的阴影

2015-12-04鲁伊

鲁伊

或许得感谢移民中介业多年来的大力宣传,20年前在国内中产阶层心目中与美国几乎无法相提并论的澳大利亚,如今却成了许多人为20年后归隐田园的退休生活未雨绸缪的首选目的地之一:面向全民的基本医疗保险和养老金制度,向老年人倾斜的多种福利待遇,得天独厚的自然生态环境,以及高度发达的经济和社会发展水平……

不过,今年9月,国际助老会(Help Age International)公布的一份调查报告,可是有点给澳大利亚这个“养老天堂”的脸上抹黑。对全球96个国家老年人的收入保障、健康状况、自身能力和社会支持环境进行综合考量后,这份名为《2015全球老龄事业观察指数》(Global AgeWatch Index 2015)的报告把澳大利亚排到了第17位,比前一年下降了4位。最打脸的是,在这份报告关于非洲部分的配图中,介绍养老金覆盖率高达92.6%的南非好榜样之时,却拉来覆盖率83%的澳大利亚陪绑,摆明了说排名17的比不上排名78的——想想《水浒传》里的一百单八将,青面兽杨志屈居没羽箭张清之下也就罢了,怎堪更与张清当年的一个副将花项虎龚旺同列?再考虑到澳大利亚可是与丹麦、瑞典和英国一道,早在100多年前就率先引入养老金制度的福利先驱国家,这份羞辱,也就不轻。

不患寡而患不均

拆开数据细看,澳大利亚总排名的大幅度下降,是吃了收入保障(Income Security)这一单项的亏。60岁以上的澳大利亚老人,健康状况全球排名第5,自身能力全球排名第8,社会支持环境虽然排到第26位,但也十分接近平均线。只有收入保障一项,一下子滑落至第62位,低于地区平均值近三分之一,顿时大势已去。

澳大利亚珀斯市的一位老人带着孩子给海鸥投食

养老金的覆盖率,是收入保障的一个衡量指标,但并非全部。报告指出,澳大利亚老人面对的最大问题,是因衰老失能而导致的贫困:33.4%的老年贫困率,对于一个富裕的经济合作与发展组织(OECD)成员国来说,实在迹近丑闻。以报告中拿来做对照的南非来说,老年贫困率仅有12.2%。甚至连通常和福利国家扯不上边儿的越南,虽然养老金覆盖率仅有43.8%,但老年贫困率也不过才16.8%而已。

当然,澳大利亚的贫困老人和越南的贫困老人,处境不可同日而语。原因在于报告中所使用的衡量贫困的标准:低于所在国居民中位收入的一半。从统计数据上看,澳大利亚老人的平均社会养老金收入,相当于人均国民生产总值的26.1%,为每个月1506澳元(折合1427美元)。在许多发展中国家,这已经可以妥妥地被划入富裕阶层。

然而,“不患寡而患不均,不患贫而患不安”是人类社会永恒的矛盾。毕竟,揣着在高收入、高消费水平国家或地区赚来的钱,到低收入、低消费水平的国家或地区去花,这个在朋友圈传播中听起来很美的解决方案,实施起来并没那么简单,尤其是对于那些自身流动能力和对稳定的需求都与年轻力壮的中产阶层有很大差异的老年人来说。正如尝过樱桃的滋味,会令人对水果所提供的各种可能怀有更大的期待,经历过富足与自由,目睹着其他人的富足与自由,而又眼见着自己因为衰老而缓慢但却不可逆转地失去富足与自由,事实上构成了澳大利亚老年抑郁症患者叙事的重要主题。而在这一道深沉浓重的“不公平”、“不安全”的阴影的投射之下,更长的预期寿命、相对健康的身体和较高的受教育和就业水平,如此种种,反而更助长了心理上的落差。

“白骨精”困境

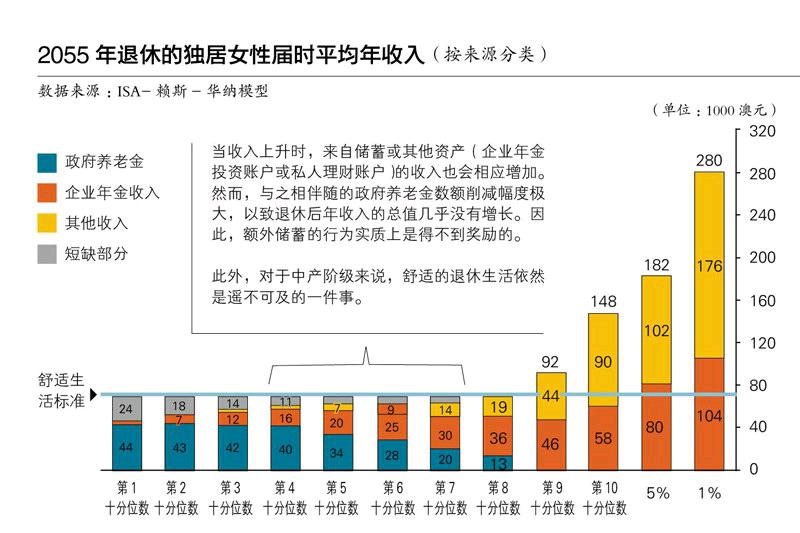

本月早些时候由澳大利亚养老金产业协会(Industry Super Australia,简称ISA)提交的一份报告,揭示出了这种不均性的另一个侧面:严重的男女不平等与婚姻状况歧视。题为《退休后女性经济保障调查》(Inquiry Into Economic Security For Women In Retirement)的报告援引“澳大利亚家庭、收入与劳动力动态调查”(HILDA)的数据指出,在2012年,38.7%的老年无配偶女性生活在贫困线下,比澳大利亚平均数字高出5个百分点。值得注意的是,老年夫妇的贫困率为25.6%,老年无配偶男性的贫困率为33.8%,情况相形之下要好得多。如果说这种回顾式的调查参考价值有限的话,ISA基于赖斯·华纳模型(Rice Warner Model)而做出的立足现在、面向未来的预测则足以令职场“白骨精”们心惊:目前25岁到29岁、预计将于2055年退休的女性,不管在未来的40年中如何努力奋斗,假如现有福利和税收政策不变的话,她们中一半以上的人将无法在退休后获得可以维持舒适生活的收入。更可怕的是,倘若为事业而牺牲家庭,导致在退休年龄后处于无配偶状态,则她们的老境可能会更加颓萎。

在悉尼街头候车亭看书的老人

原因,始于收入差异。澳大利亚职场性别平等局(Workplace Gender Equality Agency)最新公布的数据显示,同样从事全职工作,澳大利亚女性的平均收入要比男性低17.9%。这就意味着,要想获得同样多的收入,一个受教育状况和职业经验与其男同事相同的女性,平均每年要多工作65.3天。但问题在于,由于通常要兼顾照料子女和老人的责任,女性在职场发力的黄金期常常不得不选择中断工作或兼职工作。就业时间的片段化,进一步拉开了两性之间的收入差距,令工作女性的工资收入总体上比男性低33.7%,而因此丧失的各种职业上的机遇和培训机会,则会令此后职位上升、收入增加的余地更加有限。

然而,这仅仅是一个开始。

对于这种显而易见的职场性别歧视,许多女性——尤其是受过高等教育的精英女性——的看似理性的个体应对之道,是减少在婚姻家庭上的投入,寄希望于通过增加自身职场竞争力而获得与男性相匹配的地位和收入。但荒谬的是,这种个体的抗争,恰恰是以承认歧视的制度合理性为前提的。在积习深久的男权价值观不受挑战的情况下,一方面,是本来身为受害人群之一的少数精英分子们忙不及地“割肉还母,剔骨还父”,与被偏见扭曲的“平庸家庭妇女”形象划清界限,有意识或无意识地加入到压迫者的阵营中;另一方面,在制度的强有力碾压下,这种个体的抗争又显得极其无力、极其被动,虽然机关算尽,但到头来往往赔了夫人又折兵。

一个最明显的例子,便是ISA报告中揭示出的澳大利亚单身女性的养老金困境。澳大利亚统计局2011到2012年的收入与住房状况调查显示,在55岁到64岁的年龄区间中,有配偶的职业女性企业年金资产与男性的差距为46%,没有配偶的职业女性则为38%。折合成具体数字,两者相差仅有2.47万澳元。按澳大利亚法定最低工资标准计算,不过是200天左右的全职工作收入。而当以对退休后生活质量影响更大的自住房以外的全部资产衡量时,极具讽刺意味的现象出现了:有配偶的职业女性与男性差距缩小为35%,而没有配偶的职业女性与男性的差距,则扩大到了惊人的57%。由此而导致的一个严重问题,就是长期处于单身状态的女性,退休后一旦遭遇健康状况急剧下降,用于购买医疗和护理服务的开支增加,常常便不得不卖掉自住房来补充资金缺口,而这又令未来生活的保障性进一步受到打击。

博弈的陷阱

导致这种荒谬现象的主要制度原因,在于国家福利与个体保障之间的博弈。

政府养老金(Age Pension)、企业年金(Superannuation Guarantee)和个人储蓄(Voluntary Savings)被称为澳大利亚养老体系的三大支柱。顾名思义,政府养老金由政府发放,凡到退休年龄的国民均有资格申请,但是否有资格享受以及具体额度,则要依据个人财产加以裁量。目前,约70%的澳大利亚老年无配偶女性享受全额政府养老金,仅从这一数据,便能看出该人群的财务困窘,而这种困窘,又很大程度上源于无法从另外两根支柱——企业年金和个人储蓄——那里获得足够多的收入支持。

企业年金,是在雇主发放工资前便必须按一定比例从雇员工资收入中留存、转入相应养老金投资账户的钱。个人储蓄,则是个人自愿匹配、同样转入养老金投资账户的钱。这笔钱及其投资所得享受大幅度的税收减免,前提条件是必须在退休后方可动用。显而易见,由于这部分收入与职业收入密切相关,因性别差异而导致的收入差异也会映射其中。但由于女性更多地从事收入较低的兼职工作,而企业年金又存在起征门槛,33.7%的男女收入差异进一步被放大为44%的企业年金差异。

包含企业年金和个人储蓄在内养老金投资账户有一个有趣的特征:虽然在退休年龄到达前不鼓励取现(会伴随惩罚性征税),但却可以用于投资,而且鼓励以家庭为单位组合投资(多种税收减免政策)。已婚女性相对于单身女性的总体资产优势,正是基于养老金投资账户的这种杠杆作用而来。由于许多回报丰厚稳定的投资都存在相对较高的初始资金门槛,单打独斗的职业女性虽然表面上一时拥有令人艳羡的收入,但却很容易被挡在门外,无法享受大幅度税收减免和投资获利的双重福利。

具有讽刺意味的是,由于65岁后政府养老金的发放是基于“收入调查”(means-tested)的,精明的“职场白骨精”们很快发现了一个福利漏洞:青春年少时当个“作女”式的“月光族”,按照当下制度,并不会让自己几十年后的退休生活变得更悲惨。同样基于赖斯·华纳模型做出的预测便表明,对于收入处于中间阶段、即将于2055年退休的澳大利亚单身女性而言,通过努力工作和多存钱而实现的企业年金和其他退休后收入的增长,并不足以抵消政府养老金的相应折减幅度,让老年生活有一个质的飞跃。既然如此,又为什么不让自己尽情任性地享受一下当下的生活呢?

然而,摆在这一博弈选择前的一个巨大陷阱是,政策变了怎么办?目前,自由党组阁的澳大利亚联邦政府正在讨论将商品及服务税(GST)从10%提高到15%,以补充医疗服务开支的预算缺口。剑指何方,一目了然。而减少生育导致的劳动力储备不足,人口结构的加速老龄化,就算有激进的移民政策加以制衡,谁又能保证未来的政府养老金不会缩水?更何况,现实已经证明,家庭原子化导致的对商品化社会服务需求的增加,会令独居老人极易在晚年陷入蜡烛两头烧的艰难处境。

更重要的是,正如所有基于理性计算的博弈,看似明智的选择,却往往在现实生活中无法量化但却真实存在的问题前败下阵来。iPhone和爱马仕都有确定的价签,但婚姻和家庭如何定价?个人对家庭的投入无法完全以金钱衡量,那么家庭对个人的回报,是否又应该以功利主义的物化标准来计算呢?在现代社会中,家庭越来越多地变成一个消费单位而非生产单位,因此在歌颂效率和生产力的主流进步叙事中显得进退失据,左右为难。但它所能提供的包容性和稳定性呢?我们的注意力是如此的有限,当后者不断地在叙述中被扭曲和淡化时,我们是否会因此而忽略了必要的投入?

公共政策决策者圈的一个共识是,目前澳大利亚的养老制度安排已经滞后于社会现实。世界各国的福利制度彼此各异,但究其宗旨,不外乎“老有所终,壮有所用,幼有所长,鳏寡孤独废疾者皆有所养”这一古老而常新的崇高理想。但世易时移,当以往游离于构成社会主体的大家庭之外的少数派们,逐渐因为技术推动的生产力和生产关系变革而成为新的常态,制度将何以回应?如何在满足当下需求的前提下保持福利的持续性?如何不让被社会变迁而侵害的弱势个体再蒙受污名?而个体除了作为福利的被动接受方,又能在贡献可以计量的税收或劳务之外,主动地做些什么?

这些问题,需要更富有想象力的回答。直面真实的数据,是一个开始,但对数据的解读,一定会是仁者见仁、智者见智,甚至大相径庭。而其后的路径,更会是多元、漫长而崎岖。然而,我们必须从现在起,就有所承担——因为这关乎每一个人的幸福。