中国医疗保险制度整合研究

2015-12-03王超群李珍刘小青

王超群+李珍+刘小青

摘要:目前,中国政府面临城乡三大医疗保险制度整合的紧迫任务。国际医疗保障制度实践显示,以家庭为单位参保是世界各国的通行做法。原因是,医疗风险的冲击对象是家庭而非个人、家庭成员间的医疗待遇差距容易导致道德风险、医疗保险自愿参保的运行效率低于强制参保、家庭联保可以促进医疗保险扩面等。而将城镇居民和农民合并为同一医疗保险制度存在城乡居民内生的异质性、医疗卫生资源的上浮、逆向再分配的可能等严重问题和障碍。因此,中国医疗保险制度整合的核心及策略应该是:职工医疗保险取消个人账户,其资金用以将城镇居民以职工家属身份纳入职工医疗保险;医疗保险基金、医疗救助基金和公共卫生基金等各类公共医疗基金由同一个部门管理;城镇人口和农村人口的医疗保险制度是否合而为一由各地区根据经济发展水平决定。

关键词:新型农村合作医疗;城镇居民医疗保险;职工基本医疗保险;制度整合;家庭联保

中图分类号:C913.7文献标识码:A文章编号:1003-0751(2015)10-0069-05

一、引言

当前,实现三大医疗保险制度的整合已经成为我国政府面临的紧迫任务。《“十二五”期间深化医药卫生体制改革规划暨实施方案》和党的十八大报告均提出要整合城乡居民基本养老保险和基本医疗保险制度。2015年4月,国务院《深化医药卫生体制改革2014年工作总结和2015年重点工作任务》进一步要求,国务院医改办、人力资源社会保障部、卫生计生委等部门要于2015年11月底前研究制订整合城乡居民基本医疗保险管理体制改革方案和试点实施意见。

目前,整合医疗保险制度的主流建议是“三步走”战略:先合并新型农村合作医疗(以下简称“新农合”)与城镇居民基本医疗保险形成居民基本医疗保险,之后再与城镇职工基本医疗保险合并,形成区域性国民健康保险,最后建立全国性国民健康保险。①研究者认为,之所以先整合新农合和城镇居民医疗保险,原因有四:一是新农合和城镇居民医疗保险这二者同质性较高,在筹资水平、财政补助和偿付比例上比较接近,更容易合并。②二是能够统一管理体制,提高效率,有效发挥医疗保险第三方监督机制的作用。③三是可以解决重复参保、重复补贴和重复建设等问题。④四是提升农民医疗保障水平,实现权利公平、机会公平、规则公平。⑤

然而,在新农合和城镇居民医疗保险整合实践中,在试点地区,出现了“一体多元”的城乡居民医疗保险制度,即一个制度、多种费率、多种保障水平⑥,形成了“一体化”“分层选择式”“制度分设管理体制统一”和“制度分设经办统一”等四种模式⑦。这不但使制度呈现复杂化和碎片化,同时还可能出现农民逆向补贴城镇居民的结果。

鉴于此,本文拟通过考察全球医疗保障制度的类型,分析以家庭为单位参保的必要性以及整合新农合和城镇居民医疗保险的障碍与问题,探讨我国三大医疗保险制度整合的策略,并提出相关建议。

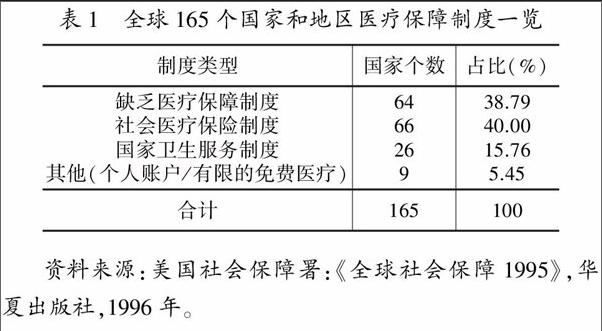

从美国社会保障署编写的《全球社会保障:1995》中,笔者整理了165个国家和地区的医疗保障制度类型(见表1)。除了64个国家和地区没有医疗保障制度外,66个国家和地区为社会医疗保险类型,26个国家和地区为国家卫生服务类型,2个国家(新加坡和马来西亚)为个人账户类型,7个国家和地区为国民提供有限的免费医疗。⑧这些国家和地区医疗保障制度的整合主要有以下三种方式。

资料来源:美国社会保障署:《全球社会保障1995》,华夏出版社,1996年。

1.家庭联保

家庭联保是在医疗保险制度下,以家庭为单位参保,由就业参保人员缴费/税,其家属免费参保并享受与参保人相同或低于参保人的医疗保障水平。家庭联保具有悠久的历史,早在欧洲工业化初期,大量互助基金就为参保成员及其家属(遗属)提供因生病、工伤和残疾等所导致的收入损失补偿⑨。而到20世纪90年代,在建立社会医疗保险制度的国家,实行家庭联保已经成为一种通行的做法。

在66个建有社会医疗保险的国家和地区中,仅有6个国家的参保人家属不享受参保人所享受的医疗保险待遇,如孟加拉、加蓬、缅甸、瑞士和泰国等。其余60个国家和地区中,有12个国家的参保人家属享受的医疗保险待遇低于参保人,如中国、厄瓜多尔、萨尔瓦多、危地马拉、肯尼亚、奥地利等,有48个国家和地区的参保人家属享受的医疗保险待遇与参保人相同。在这48个国家和地区中,仅有8个国家和地区的参保人家属或有限定范围(美国、埃及和伊朗),或享受期限低于参保人(西班牙和委内瑞拉),或参保人需要额外缴费(阿根廷、中国台湾地区和法国),其余40个国家的参保人家属不需要缴费,也没有资格条件限制,保障水平与参保人一样。

2.国家卫生服务

二战结束后,英国率先建立起国家卫生服务(National Health Service,NHS)。国家卫生服务主要通过税收筹资并为公民提供免费医疗服务,全体城乡人口享受同等保障。某种程度上,国家卫生服务也是一种以家庭为单位的参保形式,但它更强调家庭成员是基于公民权而免费获得医疗服务的。1995年,全球有26个国家实行国家卫生服务,主要集中在英国、瑞典、加拿大、挪威等高收入国家。

不论是家庭联保还是国家卫生服务,其实质均是同一家庭的成员享受同等(或略低)的保障水平。就城镇人口而言,就是将就业者及其家属纳入同一个制度,而非将二者分离。至于农民家庭,可能与城镇居民家庭同属一个制度,也可能单独建制,这取决于一国的特定历史及其发展阶段。

3.单独建制

发展中国家非(正规)就业人员的收入很低且不透明,政府由于财力有限,无力实行国家卫生服务以保障全体国民。为实现对非(正规)就业人员的全覆盖和一定程度的保障,近些年,一些发展中国家通过财政补贴为非(正规)就业人员单独建立医疗保险制度,其保障水平低于正规就业人员。单独建制意味着将城镇正规就业人员及其家属以外的居民和农村居民整合为一个制度。比如,泰国2001年实施的“30铢计划”(30 Baht Scheme)、墨西哥2004年实施的“大众医疗保险计划”(Popular Health Insurance,PHI)即是如此。

需要指出的是,单独建制是为总人口中的绝大多数人提供财政补贴,往往导致政府财政压力巨大。比如,泰国的“30铢计划”、墨西哥的“大众医疗保险计划”实施后均给政府带来财政负担急剧上升、就诊量迅速增长和基层医疗服务人员供给不足等问题。⑩目前,我国也正面临同样的问题。2015年,根据国务院要求,我国新农合和城镇居民医疗保险人均财政补贴标准最低为380元,财政补贴将超过4000亿元。但即便政府提供巨额财政补贴,城镇居民医疗保险和新农合的人均筹资和补偿水平也难以与职工的持平。2013年,城镇居民医疗保险和新农合的人均筹资和补偿水平仅相当于职工的1/7—1/6(见表2),若要实现与职工相同的筹资和补偿水平,政府需要补贴至少24000亿元。显然,财政难以承受。未来30年,我国城市化率仍将低于70%。统计显示,2001—2011年,我国城镇就业人口负担系数在0.9—1之间。假定未来城镇每位就业人员负担的非就业人数为1,则新农合和居民医疗保险合并后的参保人数占总人口的比重将超过65%(30%+70%/2)。这意味着,如果合并新农合和居民医疗保险,未来30年,财政要对占总人口65%以上的城乡居民提供补贴,财政负担之大可想而知。

三、城乡医疗保险制度整合的理论分析

从上可见,建有医疗保障制度的国家中,绝大多数以家庭为单位参保,同一家庭的成员享受同等(或略低)的保障水平,只有少部分发展中国家为实现全民覆盖为非(正规)就业人员单独建制。那么,为何绝大多数国家实行家庭联保?我国合并新农合和城镇居民医疗保险存在哪些问题与障碍?

1.家庭联保的必要性分析

(1)医疗风险的冲击对象是家庭而非个人,家庭联保有助于提高家庭应对医疗风险的能力。医疗风险并非仅对个人产生冲击,而是对患者的整个家庭产生冲击。只要家庭中有一个成员没有医疗保险或者医疗保险保障水平较低,整个家庭就难以应对医疗风险,从而抑制整个家庭的消费意愿。据调查,尽管过去10年我国医疗保障覆盖面不断扩大,保障水平不断提高,在2003、2008和2011年,我国遭遇灾难性卫生支出的城镇家庭比例仍分别为9.0%、11.3%和10.9%,并未显著下降。其主要原因就是许多城镇家庭中的成员缺乏医疗保险或者医疗保险保障水平过低。家庭联保可以大幅提高职工家属(即一老一小)的医疗保障水平,有效降低城镇灾难性卫生支出的发生率,释放消费意愿,促进内需。

(2)家庭成员间的医疗待遇差距容易导致道德风险,家庭联保有助于避免道德风险的发生。在一部分人有医疗保障而另一部分人没有医疗保障的情况下,体制外人员以各种方式侵蚀体制内医疗资源问题将是无法避免的。同理,家庭成员面临同样的医疗服务价格,如果家庭中不同成员的医疗保障水平差距过大,会诱导保障水平低的家庭成员假借保障水平高的家庭成员之名享受高的医疗保障水平,各种道德风险难以避免。家庭联保可以防范此类风险的发生。

(3)医疗保险自愿参保的运行效率低于强制参保,家庭联保有助于提高参保效率。由于收入不透明、非(正规)就业人员众多以及管理能力不足等原因,中国、泰国和墨西哥均没有选择强制非(正规)就业人员参保,而是选择了提高福利补贴、改善服务质量和加大宣传来引导居民自愿参保。这种自愿参保必然产生逆向选择。墨西哥即是如此,被抚养人口多的家庭投保比例更高,近期有过医疗检查、有较高自费支出的人更愿意参保。这降低了制度的信任度和持续性。而正规就业人员参保是强制的,家庭联保后城镇居民自动强制参保,强制参保效率高于自愿参保。应指出的是,新农合虽然是以家庭为单位参保,但采取的却是自愿参保的方式,因而存在运行效率低下的问题。实际上,强制农民缴纳参合费用在技术上并不存在问题。比如,我国为每户农民均建立了“三农”补贴账户,理论上是可以强制从该账户上扣除新农合的个人缴费的。除“三农”补贴账户外,目前,农户一般均在农村信用合作社开户存款,亦可以此账户为基础强制农户缴纳合作医疗费。出于历史原因,有学者指出,应在保障程度提高的基础上,逐步实现新农合强制参保。

(4)家庭联保可以促进医疗保险扩面。由于患病概率不确定,医疗保险补偿也不确定,而职工医疗保险的人均缴费远高于居民医疗保险,由此可能诱导城市(非)正规就业人口选择参加居民医疗保险。而实行家庭联保,一方面,就业者个人缴费全家参保,有助于促进城镇就业人员参加职工医疗保险,促进职工医疗保险扩面。另一方面,家庭联保强制要求所有就业人员及其家属参保,解决了低风险的职工家属不参保的逆向选择问题,有助于实现全覆盖。此外,政府对城镇居民医疗保险的补贴也将因此而取消或降低,从而降低政府财政负担。

2.合并城乡居民医疗保险的障碍与问题

如前所述,合并城乡居民医疗保险导致了制度“一体多元”,使制度异常复杂和碎片化。同时,制度的保障水平低,财政负担重,难以缩小家庭成员的保障水平差距,且自愿参保效率低下。除此之外,合并城乡居民医疗保险还存在更严重的障碍和问题。

(1)城乡居民医疗保险内生的异质性。已有研究认为,新农合和城镇居民医疗保险同质性较高,如筹资水平、财政补助和偿付比例比较接近。这些同质性的根源在于,新农合和城镇居民医疗保险均是由外在的政府财政补贴所形成的福利性低水平医疗保障制度。但是,二者的异质性却是内生的。一是城市医疗服务价格远高于农村。比如,三级医院次均费用为乡镇卫生院的7倍左右,城市社区卫生服务站次均门诊费用是村卫生室的近3倍。二是城乡医疗卫生服务的可及性差距很大。三是城镇居民和农民的收入、人群特征、面临的医疗风险因素以及对医疗风险的认知和偏好等差距巨大。这些异质性反映在我国城乡医疗支出的巨大差距上。21世纪以来,我国城乡收入差距维持在3倍以上,城乡人均医疗支出差距维持在3.5倍左右。内生的异质性给城乡居民医疗保险合并带来巨大的障碍。

(2)医疗卫生资源的上浮。将城乡居民合并在同一制度中,会诱导农民流向城镇的高层级医疗卫生机构,推动医疗资源上浮,降低农村未来医疗服务的数量和质量,增加医疗保险基金的负担。对广东省D市职工、城镇居民和农民一体化医疗保险制度的分析显示,一体化的城乡医疗保险制度和保障水平的提高,推动了参保人在就诊时向上流动:大多数参保人(52.3%—53.6%)选择三级医疗机构就医,其次是二级医院,仅有15%左右的参保人选择在一级及以下的基层医疗机构就医。

(3)逆向再分配的可能。医疗保险是否导致逆向再分配,取决于医疗保险制度的具体设计,涉及筹资、负担、服务可及性和服务利用率等多个方面。在广东省D市和江苏省常熟市这两个富裕城市,政府给予其医疗保险制度大量的财政补贴,新农合和居民医疗保险制度整合没有出现逆向分配问题。而在成都等城乡居民医疗保险统筹地区,卫生服务利用的不公平性已显现出来。由于城镇居民对医疗服务需求的数量和质量高于农村居民,合并二者容易出现农村居民补贴城镇居民的现象。

四、中国医疗保险制度的整合核心及其策略

当前,我国医疗保险制度整合应该区分管理部门的整合与制度框架的整合,前者包括管理职能、经办资源、保险基金的整合,指不同人群的医疗保险制度及基金由同一个部门管理,各项制度及基金仍并存,短期内即可实现整合;后者包括保障对象、筹资标准、待遇水平的整合,指不但管理部门统一,不同人群的筹资标准和保障水平也实现均等化,是变多个制度为一个制度。显然,后者的整合难度较大。

目前,我国医疗保险制度整合的当务之急是实现管理部门统一。对国际上171个国家和地区的医疗保障管理体制情况的分析显示,72%的国家和地区由卫生部门一个部门单独管理医疗保障。统一管理部门,既能避免因职能分散在不同部门而引起的政策不协调,又能提高医疗保险基金对医疗服务供方的制约能力。

在统一管理部门的同时,还需要整合三大医疗保险基金和其他公共医疗基金。除三大医疗保险分立外,我国还存在医疗救助、公共卫生及其他政府卫生支出(如人口与计划生育事务支出)等公共医疗基金。这些公共基金没有形成合力,缺乏有力的医疗服务购买主体,无法遏制医疗费用快速上涨的趋势。因此,整合三大医疗保险基金以及其他公共医疗基金也成为当前医疗保险制度整合的重要内容。

在统一管理部门、整合全部公共医疗基金、城镇和农村医疗保险均实行以家庭为单位参保的基础上,可以考虑是否合并城镇人口的医疗保险制度和新农合。鉴于目前我国仍存在“一个中国三个世界”的格局,城镇人口的医疗保险制度是否与新农合合并,应由各地区根据经济发展水平决定。具体来讲,对于北京、上海、天津等“第一世界”的直辖市,建立统一的区域性国民健康保险的时机已经成熟,可以着手实施;对于安徽、江西、广西、贵州、云南、西藏和甘肃等“第三世界”的省区,缺乏足够财力和制度基础,城镇和农村均可以家庭为单位参保,各自建立一个医疗保险制度,由同一个部门管理;对于其余“第二世界”的省区,应允许其在部分发达地区试办区域性国民健康保险。值得注意的是,城镇实行以家庭为单位参加医疗保险、合并城镇职工医疗保险和城镇居民医疗保险后,职工家属的筹资来源于取消后的职工医疗保险个人账户以及当前政府的财政补贴(建议将财政补贴按人头固定下来,此后不再增加),在财力上是充足的,但应采取措施应对取消个人账户后可能引致的负面影响。

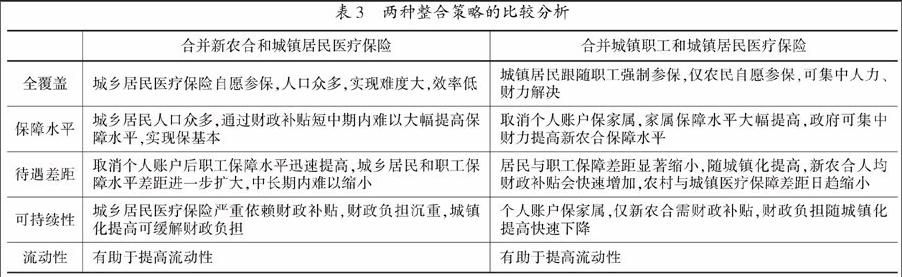

综上,基于党的十八大报告“全覆盖、保基本、多层次、可持续”以及“增强公平性、适应流动性、保证可持续性”的要求,本文关于医疗保险制度的整合策略与主流的整合思路是有差异的(见表3),而本文提出的方案更有利于实现全覆盖、提高保障水平、缩小待遇差距、保障可持续性、促进流动性。

合并新农合和城镇居民医疗保险合并城镇职工和城镇居民医疗保险全覆盖城乡居民医疗保险自愿参保,人口众多,实现难度大,效率低城镇居民跟随职工强制参保,仅农民自愿参保,可集中人力、财力解决保障水平城乡居民人口众多,通过财政补贴短中期内难以大幅提高保障水平,实现保基本取消个人账户保家属,家属保障水平大幅提高,政府可集中财力提高新农合保障水平待遇差距取消个人账户后职工保障水平迅速提高,城乡居民和职工保障水平差距进一步扩大,中长期内难以缩小居民与职工保障差距显著缩小,随城镇化提高,新农合人均财政补贴会快速增加,农村与城镇医疗保障差距日趋缩小可持续性城乡居民医疗保险严重依赖财政补贴,财政负担沉重,城镇化提高可缓解财政负担个人账户保家属,仅新农合需财政补贴,财政负担随城镇化提高快速下降流动性有助于提高流动性有助于提高流动性

资料来源:根据各地相关部门出台的文件或者通知归纳整理。

因此,本文的建议是:第一,不论城镇还是农村,实行以家庭为单位参保更符合医疗保险制度运行规律,职工医疗保险要取消个人账户,其资金用以将城镇居民以职工家属身份纳入职工医疗保险;第二,当前医疗保险制度整合的核心是实现管理部门统一,由同一个部门管理三大医疗保险基金,同时还要整合医疗救助、公共卫生及其他政府卫生支出(如人口与计划生育事务支出)等公共医疗基金,以形成购买合力,遏制卫生费用快速上涨;第三,在统一管理部门、整合全部公共医疗基金、城镇和农村医疗保险均实行以家庭为单位参保的基础上,应由各地区根据经济发展水平决定是否实现城镇人口和农村人口的医疗保险筹资标准和保障水平的均等化。

注释

①参见郑功成等:《中国社会保障改革与发展战略:理念、目标与行动方案》,人民出版社,2008年,第211—212页;仇雨临等:《城乡医疗保障的统筹发展研究:理论、实证与对策》,《中国软科学》2011年第4期;郑功成:《中国社会保障改革与发展战略(医疗保障卷)》,人民出版社,2011年,第205—206页。②陈建胜、王小章:《由“城乡统筹”迈向“城乡一体化”——基于德清县基本医疗保障制度的研究》,《浙江社会科学》2011年第1期。③邓微、朱雄君:《实现湖南省城乡居民医疗保险统筹发展的若干思考》,《湖南社会科学》2011年第5期。④王东进:《切实加快医疗保险城乡统筹的步伐》,《中国医疗保险》2010年第8期。⑤仇雨临、黄国武:《从三个公平的视角认识医疗保险城乡统筹》,《中国卫生政策研究》2013年第2期。⑥王翔:《对医疗保障城乡统筹的建议和思考》,《中国卫生经济》2011年第10期。⑦仇雨临等:《城乡医疗保障的统筹发展研究:理论、实证与对策》,《中国软科学》2011年第4期。⑧本文仅将参保人缴费/税并享受医疗服务费用补偿或者直接免费享受医疗服务定义为医疗保障制度。许多国家参保人及其家属仅获得生病或生育期间的收入损失补偿,而不享受医疗服务费用补偿,本文将之排除在医疗保障制度之外。1995年,全球有101个国家和地区建有提供收入损失补偿的社会保险。⑨丁建定:《从济贫到社会保险英国社会保障制度的建立(1870—1914)》,中国社会科学出版社,2000年,第136—145页。⑩参见Hughes D., Leethongdee S., Universal coverage in the land of smiles: lessons from Thailand's 30 Baht health reforms. Health Affairs, 2007, 26(4);Laurell A. C., Health system reform in Mexico: a critical review. International Journal of Health Services, 2007, 37(3).曹桂英、任强:《未来全国和不同区域人口城镇化水平预测》,《人口与经济》2005年第4期。Meng Q., et al., Trends in access to health services and financial protection in China between 2003 and 2011: a cross-sectional study. The Lancet, 2012, 379.葛延风、贡森:《中国医改问题·根源·出路》,中国发展出版社,2007年,第12页。费里西亚·玛丽亚·那乌勒等:《墨西哥的全民医疗保险改革》,《经济社会体制比较》2009年第4期。李珍、王平:《新型农村合作医疗的社会保险学分析》,《华中师范大学学报》(人文社会科学版)2010年第3期。郑功成:《中国社会保障改革与发展战略(医疗保障卷)》,人民出版社,2011年,第205—206页。数据来源于《中国卫生和计划生育统计年鉴》(2014)。仇雨临、翟绍果:《城乡居民医疗保障体系的二元三维态势和统筹发展思路》,《河南社会科学》2009年第6期。数据来源于《中国统计年鉴》(2014)。李亚青:《医疗保险制度整合是否有利于弱势群体——基于双重差分模型的实证分析》,《财经科学》2013年第2期。顾昕等:《诊断与处方直面中国医疗体制改革》,中国社会科学出版社,2006年,第12—13页。刘春生等:《常熟市居民基本医疗保险运行效果分析》,《中国社会医学杂志》2012年第2期。于德志:《医改专题研究》,人民卫生出版社,2013年,第16页。李珍:《2020年:我国社会医疗保障制度安排的展望》,《经济日报》2012年8月29日。《“医疗保障管理体制有关课题研讨会”在京召开》,国家卫生和计划生育委员会网站,http://www.moh.gov.cn/wsb/01100213/201304/3c509d9c5c0a4a579515ab822d8679e3.shtml,2013年4月11日。宋媛发:《中国“四个世界”差异正在缩小》,新华网,http://news.xinhuanet.com/herald/2010-08/10/content_13992706.htm,2010年8月10日。王超群:《城镇职工基本医疗保险个人账户制度的起源、效能与变迁》,《中州学刊》2013年第8期。

责任编辑:海玉