我国商业银行资本结构现状及对策分析

2015-12-02关海玲

杜 薇,关海玲

(太原科技大学 经济与管理学院,山西 太原 030024)

一、研究背景

2010年首尔峰会上通过的《巴塞尔协议Ⅲ》要求:包括我国在内的各成员国于2013年开始实施新的银行业监管要求,建立起全面的资本监管与风险管理体系。为了适应《巴塞尔协议Ⅲ》的相关规定,我国银监会也积极响应,颁布了《商业银行资本管理办法》,该办法对商业银行提出了一系列新要求,尤其是对商业银行提出了更高的资本充足率要求。自2009以来,在政府4万亿投资计划的推动之下,我国商业银行的信贷资产出现了超常增长,为了符合新的监管要求,商业银行亟需补充银行资本,资本结构的调整进入到新的阶段。

与普通工商企业相比,银行业主要以负债经营为主,其资本具有特殊性。从不同角度出发,定义的银行资本也就富有不同的含义,通常有账面资本、权益资本、监管资本、经济资本。商业银行资本结构就是指商业银行各项债务资本来源及其构成之间的比例关系,其中,股权资本与债务资本构成的比例关系称为融资结构或资本结构,股权资本与债务资本各构成部分之间的比例关系称为股权结构或债务结构。

资本结构是否合理,关系商业银行经营活动的顺利与否、盈利状况,以及企业的生存与发展。因此,在确定合理的资本结构之前,研究我国现阶段商业银行资本结构的现状,并针对其存在的问题提出合理的解决对策是十分必要的。

二、我国商业银行资本结构的现状

(一)商业银行资产负债情况

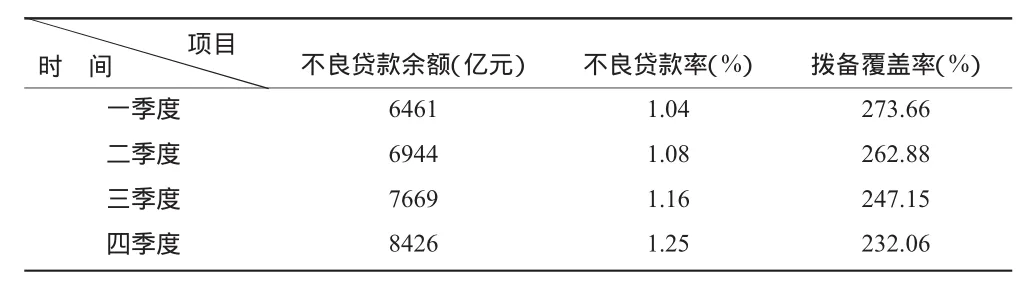

1.不良贷款率高,拨备覆盖率较为充足。不良贷款率是指商业银行的不良贷款额占总贷款余额的比重,该指标可以用来评价商业银行贷款的质量。目前我国商业银行的不良贷款率仍然居高不下。表1显示了2014年我国商业银行不良贷款情况。从表1中可以看出,2014年我国商业银行的不良贷款余额各个季度都在增加,不良贷款率都在1%以上,所占比重较高。但是从拨备覆盖率的情况来看,各季度均在200%之上,拨备覆盖还是较为充足的。

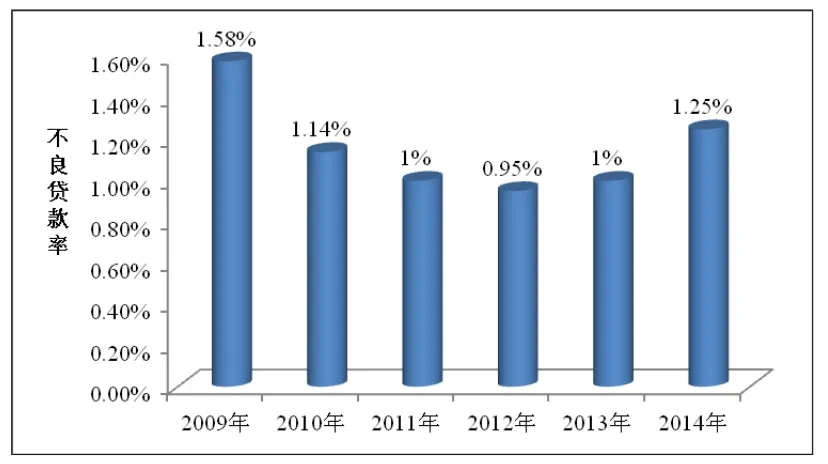

从图1来看,除2012年之外,我国商业银行近年来的不良贷款率基本都在1%以上,近两年来又呈现出上升的趋势,2014年末不良贷款率为1.25%,较2013年末提高了0.25%,商行不良贷款率创2009年以来新高。

表1 2014年我国商业不良贷款情况表

图1 2009—2014年我国商业银行不良贷款率情况

2.资产负债率高。商业银行是经营货币的风险企业,其自有资本的比重低,资产主要来源于存款,负债经营是获取利润的基础,负债的质量决定着资金流动性和安全性,因此商业银行必须合理安排负债类型,建立起一套安全高效的负债体系。

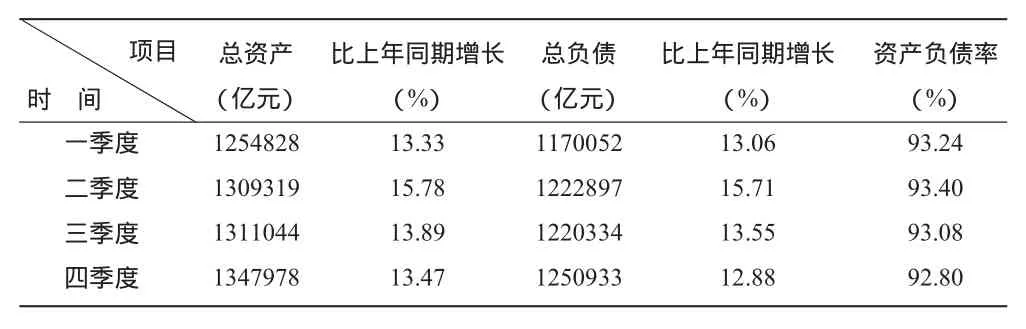

表2显示了我国商业银行2014年各季度的资产负债情况。从中可以看出,2014年各季度我国商业银行的资产和负债都呈现出上涨趋势,年末资产的规模达到134 978亿元,负债的规模达到1 250 933亿元,分别比上年同期增长13.37%和12.88%,资产负债率高达92.80%。2014年各季度商业银行资产负债率均高达90%以上,由此可见我国商业银行负债规模的庞大。

表2 2014年我国商业银行资产负债情况表

(二)商业银行资本充足情况

对于商业银行的资本充足情况,除了从整体数据分析之外,为了深入地研究商业银行核心资本的充足情况,本文根据中国银行网2014年我国商业银行排行榜,选取前十名商业银行作为代表进一步分析。位于前十名的商业银行分别是:工商银行、建设银行、中国银行、农业银行、交通银行、招商银行、中信银行、上海浦发银行、兴业银行、民生银行。

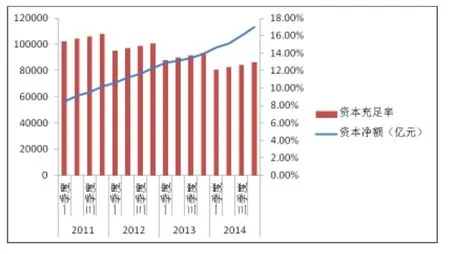

1.资本充足率略有上升。资本充足率是银行的资本占其加权风险的比例情况。《巴塞尔协议Ⅲ》为了强化银行资本充足率的监管标准,规定商业银行的资本充足率应达到8%。从表3可以看出近四年来商业银行的资本充足率情况,到2014年末商业银行资本充足率达到13.18%,较2013年末提升约1个百分点。资本充足率的提高为银行资本提供了更多的保证,有利于银行业务的开展。

图2 2011—2014年我国商业银行资本情况

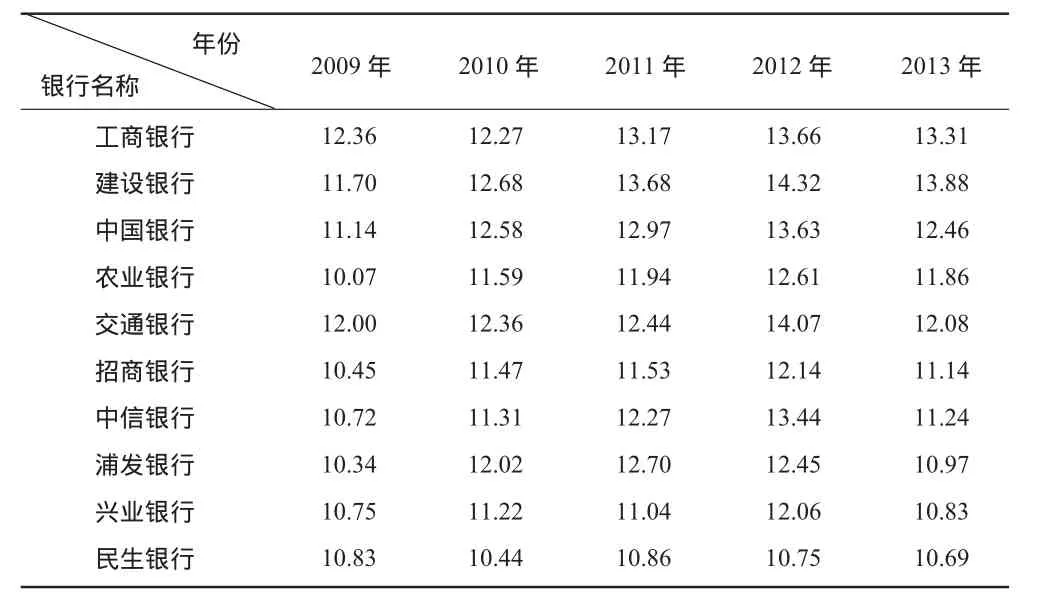

表3 我国前十位商业银行资本充足率情况表单位:%

从各家商业银行的情况来看,截止到2013年底位于排行榜前十位的商业银行资本充足率都在8%以上,均达到了《巴塞尔协议Ⅲ》的规定。其中,建设银行、工商银行、中国银行和交通银行的资本充足率居于前四位,均在12%以上。由于2013年1月1日起,我国实施新的《商业银行资本管理办法》,各家银行2013年的资本充足率是按照新方法进行计算的,所以出现了2013年资本充足率较2012年下降的情况。

2.核心资本充足率较高。《巴塞尔协议》将商业银行的资本划分为核心资本和附属资本,其中核心资本包括公开储备和实收资本,附属资本包括次级债务、资产重估储备、混合资本工具、普通储备金及非公开储备等。

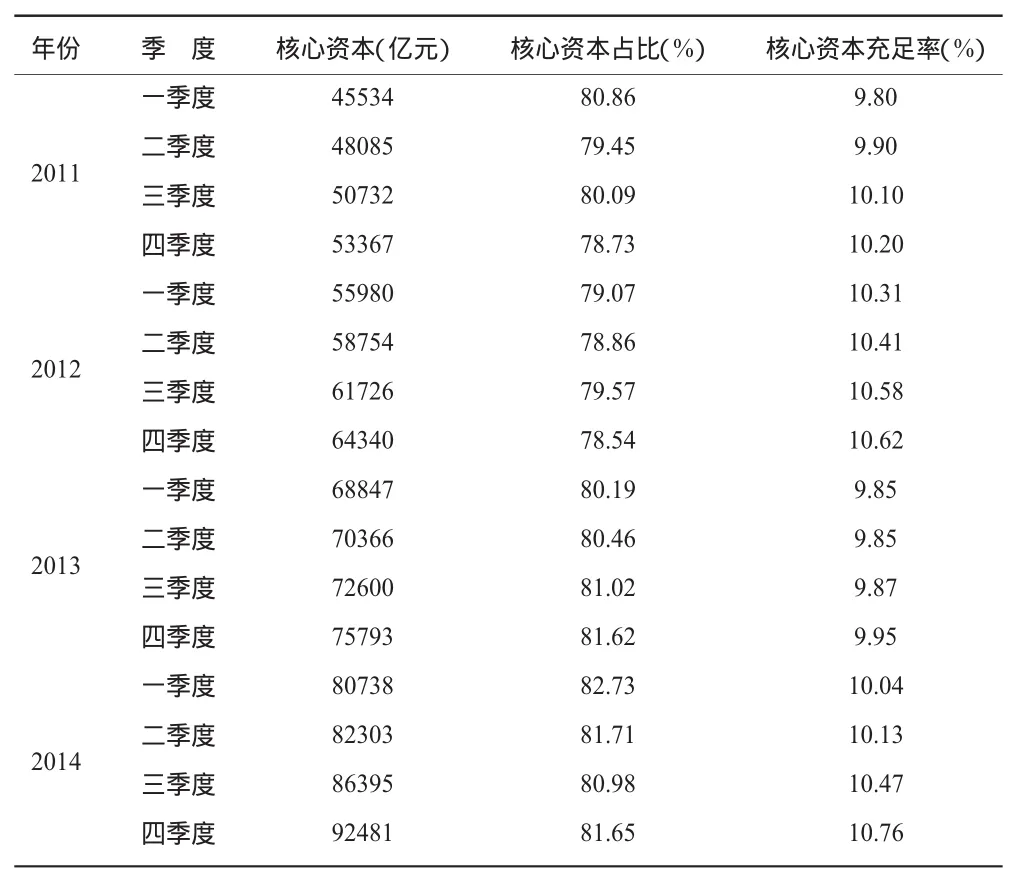

根据《巴塞尔协议Ⅲ》的有关规定,银行业的资本中至少有50%由核心资本组成,核心资本充足率不得低于4.5%。由表4可以发现,近年来我国商业银行的核心资本占比、核心资本充足率都在《巴塞尔协议Ⅲ》规定的50%和4.5%以上,其中2014年末比重分别为81.65%和10.76%。

表4 2011—2014年 我国商业银行核心资本情况表

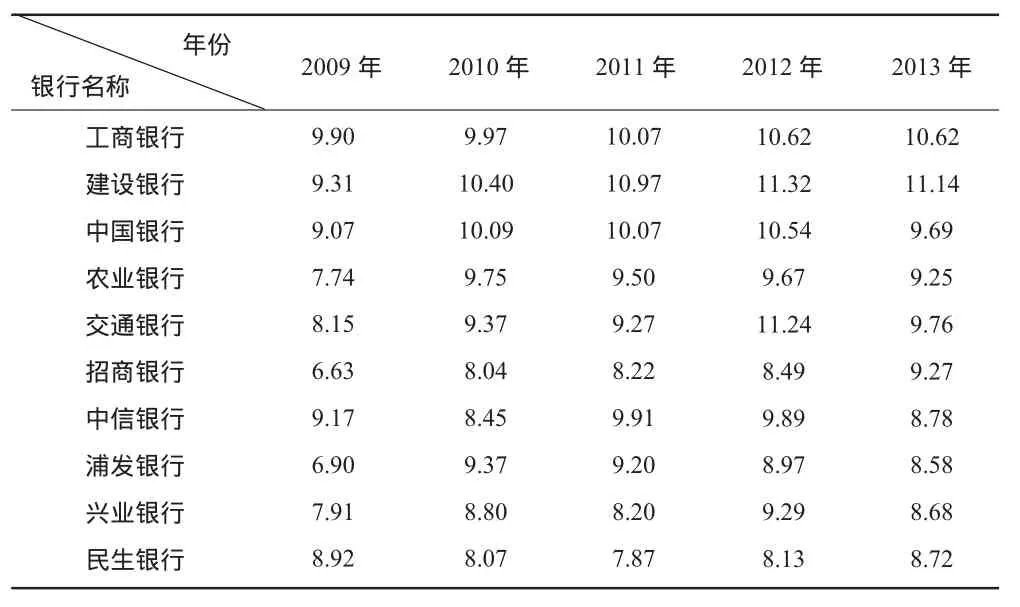

从各家商业银行的具体情况来看,2013年前十位商业银行的核心资本充足率最低的是浦发银行为8.58%,最高的建设银行达到了11%以上,所以各家银行的核心资本充足率情况还是有差距的。

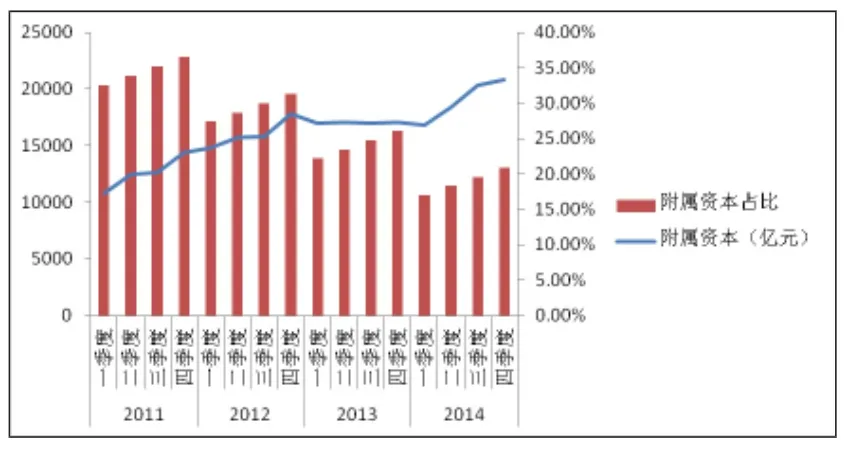

3.附属资本匮乏。根据上文的分析,我国商业银行的核心资本在资本结构中占绝大部分,这样也就造成了附属资本所占比重相对较低。2014年末商业银行的附属资本占资本净额的比重为20.89%。附属资本作为商业银行的补充资本,可以在有限时间内起到吸收银行损失的作用。因此,附属资本的缺乏也会影响我国商业银行资本的质量。

表5 2009—2013年我国前十位商业银行核心资本率情况表单位:%

图3 2011—2014年 我国商业银行核心资本情况

(三)商业银行流动性情况

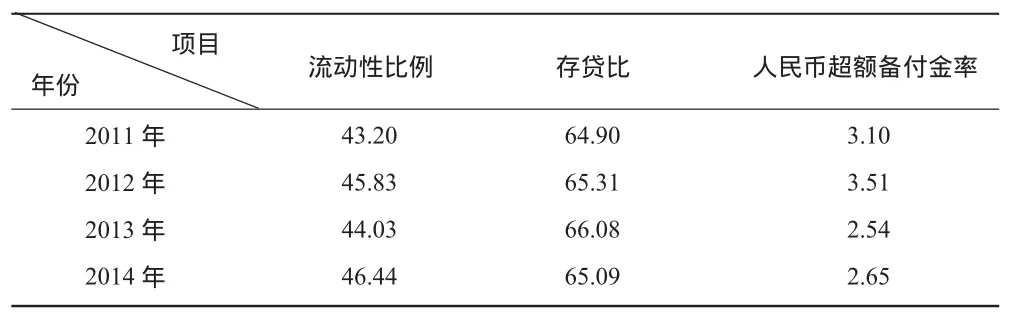

商业银行的流动性通常有三个监管指标,分别是:流动性比例、存贷比和人民币超额备付金率。通常流动性比例是用来衡量企业偿还短期债务的能力,流动性比率性高则企业偿还短期债务的能力强。流动性比率是流动资产与流动负债的比值,计算所用的数据来源于企业的资产负债表。存贷比,顾名思义就是存款金额和贷款金额的比值。对于商业银行来讲,存贷比应该控制在一定的限度之内,存贷比过高易导致银行的支付危机;存贷比过低,意味着存款多于贷款,存款是要付息的,会减少银行的盈利空间。人民币超额备付金率,是保证存款的支付与资金清算的货币资金占存款总额的比值。

通过表6可以看到2011—2014年各年年末我国商业银行流动性情况。2014年年末商业银行的流动性比例、存贷比和人民币超额备付金率分别为 46.44%、65.09%和2.65%,较 2013年同期相比,流动性比例和人民币超额备付金率分别上升了2.41和0.11个百分点,存贷比下降了0.99百分点,基本保持稳定趋势。

表6 2011—2014年第四季度我国商业银行流动性情况表 单位:%

三、优化我国商业银行资本结构的对策及建议

通过对我国商业银行的资本结构现状及存在问题进行分析,可以发现不良贷款率偏高、附属资本匮乏等问题成为制约我国商业银行发展的障碍。针对商行资本结构存在的问题,本文提出以下的对策与建议。

(一)降低不良贷款率

降低不良贷款在商业银行贷款金额的比例对于商业银行金融风险的防范具有至关重要的意义。首先,要从源头上加以控制,提高商业银行贷款的质量。为此,商业银行要建立起内部管控体系,按照《巴塞尔协议》的规定,实力较强、风险管控水平高的大型商业银行可以采用基于银行内部的评级方法计算违约损失率和违约概率[1],做好信贷资产质量的动态监测与防范。其次,要按照不同的风险程度,制定合理的拨备覆盖率水平,保证拨备覆盖率起到抵御信贷风险的作用。拨备覆盖率与不良贷款率存在负相关关系,因此提高拨备覆盖率有利于降低商业银行的不良贷款率。[2]再次,可以利用好不良贷款证券化的手段,通过将不良资产转变为可以流通和出售的证券,降低不良贷款率。

(二)完善资本金补充机制

商业银行进行资本金补充通常有三个渠道,利润留成、发行股票或进行债券融资、私募扩股。对于上市商业银行来讲,如果考虑到融资成本,那么留存收益要优于股本、股本中配股要优于增发。[3]因此,商业银行应进行积极的探索和尝试,通过多元化的渠道进行资金补充,完善补充机制。首先,要充分利用内源融资的优势,积极开展中间业务等的创新,增加利润。其次,继续进行优先股发展的探索。优先股介于债券和股票之间,是现代企业制度的重要体现。[4]积极开展优先股的试点工作,对于丰富我国证券的种类,为商业银行提供多元化的融资渠道,具有重要的意义。

(三)增加附属资本

增加附属资本就需要拓宽附属资本的领域,提高附属资本的数量及所占的比重[5],同时需要借鉴发达国家的商业银行的先进经验,大力发行次级债券等带有债务性质的资本工具。次级债券是偿还顺序优于公司股本但低于公司一级债务的一种特殊的债务形式,它兼有债务和股权的双重特征。发行次级债受到的限制较少,发行的方式比较灵活,成本相对较低,增发次级债可以有效提高商业银行附属资本的数量及比重,改变商业银行附属资本偏低的局势。

(四)加强资本监管力度

资本监管是审慎银行监管的核心,加强资本监管的力度对于优化商业银行资本结构、促进商业银行的发展具有重要作用。资本监管要将宏观审慎与微观审慎的方法结合起来,以微观审慎监管作为辅助,实现宏观审慎监管的目标,从而达到宏观审慎与微观审慎监管之间的动态平衡和有效互补。[6]具体而言,首先要建立资本监管逆周期机制。依照《巴塞尔协议Ⅲ》的要求,银行需要建立0~2.5%的逆周期资本缓冲。其次,有关部门要强化对商业银行风险的管理及资本充足率的要求。再次,要对商业银行的风险评估体系进行严格的监督,确保风险评估体系的合理、准确及可信性。

四、结论

现阶段我国商业银行的资本充足率、核心资本充足率虽然较高,但是资本结构存在的问题也不容忽视,不良贷款率偏高、资产负债率高、附属资本匮乏等仍然是我国商业银行发展的障碍,这可能是我国银行体系发展的历史条件、金融制度造成的。因此,商业银行应该通过降低不良贷款率、完善资本金补充机制、增加附属资本等手段调整资本结构,相关的部门也应该对商业银行的资本结构进行适度而合理的监管,共同起到优化商业银行资本结构的作用。

[1]孙继伟.我国商业银行风险评价指标体系研究[D].复旦大学博士学位论文,2011.

[2]李美芳.中国农业银行不良贷款率影响因素分析[D].东北农业大学硕士学位论文,2013.

[3]许争,冯智清,郭红玉.新资本管理办法下中国商业银行资本补充机制研究[J].武汉金融,2014(10).

[4]张欣.中国商业银行资本补充机制研究[D].天津商业大学经济学院硕士学位论文,2014.

[5]谢衡.浅析我国商业银行资本结构优化问题[J].时代金融,2011(36).

[6]罗琪.《巴塞尔资本协议Ⅲ》对我国商业银行资本监管的挑战和对策研究[D].湖南大学硕士学位论文,2012.

[7]谭德俊.基于经济资本的商业银行全面风险管理研究[D].湖南大学博士学位论文,2014.

[8]王剑萍,张秀林.浅析我国商业银行资本结构[J].北方经贸,2011(6).

[9]熊文星.针对我国银行资本结构现状及优化对策的分析[J].旅游纵览:行业版,2012(7).

[10]许菲.我国上市商业银行资本结构现状及优化政策[J].经营管理者,2014(21).