互联网金融对商业银行传统业务的冲击

2015-11-30王萍彭筱薇

王萍++彭筱薇

摘 要:随着互联网的普及和广泛使用,互联网金融迅速发展,商业银行传统业务所受到的冲击也将更加明显。第三方支付平台、P2P借贷平台以及互联网创新理财产品使商业银行流失部分客户群,导致商业银行资金分流,并推动利率市场化。商业银行的存、贷及中间业务都受到了冲击。应对互联网金融所带来的冲击,商业银行应该加强自主创新,提升自身竞争力。同时,应该加强与互联网金融的合作,优势互补,达到共赢。

关键词:互联网金融;商业银行传统业务;冲击;应对策略

互联网技术自二十世纪诞生以来,在人们的生活及工作中普遍应用。近年来,第三方支付平台、P2P网络借贷等互联网金融产品改变了人们的思维方式,互联网思维将会对金融业的未来的发展造成巨大冲击。在我国经济转型及利率市场化的背景下,互联网金融凭借其业务覆盖面广的优势,严重冲击了商业银行存、贷、中间业务,造成商业银行客户大量流失,业务规模萎缩。在激烈的竞争环境中,商业银行急需转变传统的经营思维和方式,以维持其在金融体系中的重要地位。

一、互联网金融的定义及特征

互联网金融主要特征有:第一,操作简单、支付便捷。一部智能手机就可以实现转账,交易,支付等服务,为广大用户节省大量的时间精力。第二,数据资料丰富,成本低。互联网金融企业拥有海量客户信息及交易数据,形成庞大的客户信息数据库,从而掌握客户的情况,并且无传统中介、无交易成本、无垄断利润。第三,覆盖面广,发展快。小微企业是传统金融业的客户盲区,但在互联网金融模式下,客户不受时间和地点的制约。因此,互联网金融有着更广泛的客户基础和更直接的金融服务。随着互联网的广泛使用和电子商务的发展,互联网金融的发展十分迅速。

二、互联网金融的发展现状及趋势

如今,互联网已经渗透了各行各业,对经济的发展也起着至关重要的作用。在传统金融业和互联网金融业的共同作用下,中国整体金融结构发生了革命性变化。总体而言,本文将互联网金融分为四大类:支付类、融资类、理财类、保险类。

支付类互联网金融主要指通过互联网、移动通信等网络技术,第三方支付平台参与交易双方的支付结算,实现资金转移的互联网金融模式。融资类互联网金融是借助互联网、电子商务等平台为客户提供融资服务的互联网金融模式。P2P融资无需银行作为中介,并且时间短、效率高,非常适用于中小微企业投资者。理财类互联网金融主要是通过互联网、电子商务等平台,用户将其闲置的资金投资于货币市场基金,获取比商业银行存款更高收益的金融模式。例如天弘基金与阿里巴巴合作产生的余额宝,转入余额宝的资金在T+2进行份额确认,之后开始计算收益。并且通过余额宝,可以随时用于网购、转账等,无任何手续费。保险类互联网金融是保险公司或新型第三方保险网把互联网和电商作为平台销售保险的经营活动。当前,互联网保险出现细分,有些网站还取得了风险投资。由此表明,互联网保险必然会与传统保险行业的竞争更加激烈。保险类互联网金融快速发展,互联网保险行业规模不断扩大。

三、互联网金融对商业银行传统业务的冲击

(一)互联网金融分流了商业银行的存款量。商业银行最主要的负债业务是各类存款业务,互联网金融的第三方支付平台通过延迟支付功能沉淀的结算资金极大的分流了商业银行的存款。即使第三方支付平台中的部分资金最终会回到银行,商业银行也将为此付出更大的利息成本。

以余额宝为例,在阿里巴巴的品牌效应下,虽然余额宝实质是货币基金理财产品,但在精准营销的配合下,余额宝年化收益率远高于商业银行的活期存款利率和一年定期存款3%的利率。再加上余额宝风险较小,有很大一部分的支付宝用户把余额宝内的资金当做是高利率的活期存款,导致了商业银行活期存款的分流。还有其他类似的“宝宝”产品对中小商业银行存款构成巨大威胁,给商业银行传统存款业务带去了一定程度的冲击。

(二)互联网金融减少了商业银行的客户群。商业银行经过其长期发展拥有了大量的专业操作人员和一系列健全的业务流程及风险管理体系,可以高效的为客户提供大额、全面的金融服务。而小额贷款业务是商业银行的短板,中小企业很难适应商业银行传统的贷款模式和经营方式,商业银行也较难满足中小企业的融资需求。

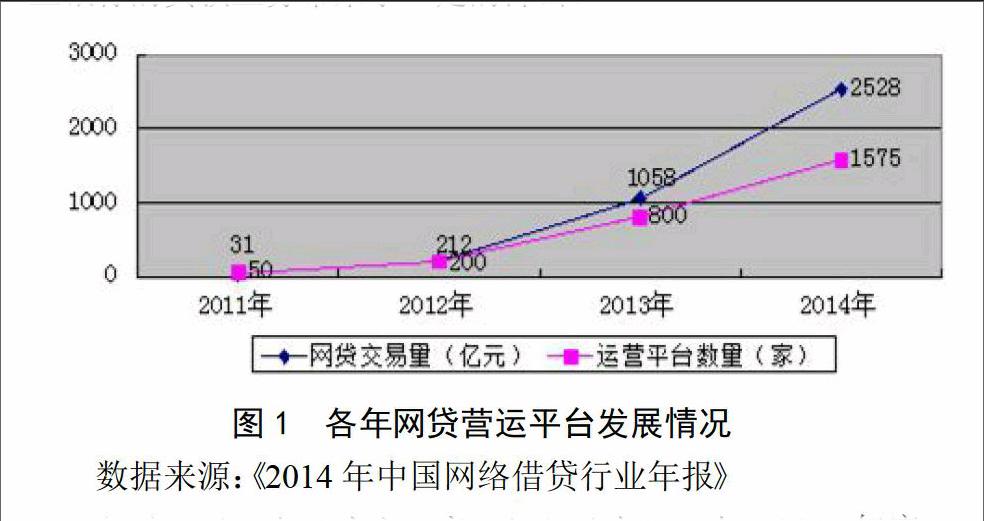

根据《2014年中国网络借贷行业年报》,2014年网络借贷营运平台已经超过1500家,网络借贷行业累计成交量超过

2500亿元。2011—2013年网络营运平台数量年均增长率达到232.29%,网贷成交量年均增长率达到373.98%。1而根据《中国金融稳定报告(2014)》,虽然商业银行的存贷款量一直都在增长,但是截至2013年末,增长速度同比下降了0.56个百分点。2综上所述,网络借贷的规模不断增大,成交量也不断上升,对商业银行的贷款业务带来了一定的冲击。

(三)互联网金融冲击了商业银行的中间业务。2014年底,央行决定下调存贷款利率,随后加快推进利率市场化改革,导致商业银行存贷利差不断缩小,主要利润收入不断减少。因此收取一定费用为客户提供收付、代理、担保等委托业务的中间业务对于商业银行而言越来越重要。但是,快速发展的各类互联网金融极大的冲击了商业银行中间业务。

(四)互联网金融冲击了商业银行传统中间业务。随着央行发放第三方支付牌照,第三方支付平台开始将资源优势延伸至线下,业务范围不断扩大,打破了商业银行垄断线下支付的局面。第三方支付价格更低、操作更方便,更容易被消费者所接受,商业银行网上银行业务和银行卡结算、代理收付等传统中间业务直接受到影响。

例如,支付宝所推出的快捷支付,这种支付方式不需要开通网银,不用借助商业银行的U盾之类的工具直接直接购物。支付宝的跨行、跨地区转账也免收客户手续费,对商业银行的结算业务造成了一定的冲击,导致商业银行结算业务量减少。

(五)互联网金融冲击了商业银行基金代理等业务。获得了代理销售基金的资格后,许多第三方支付平台公司开始和银行展开价格战,试图抢占商业银行的市场份额。例如汇付天下,到2014年底其网上基金销售支付业务已经积累了近200万理财投资客户,“云财富”平台和“天天盈”平台,已有50家线下财富中心和数百万投资人,2014年销售量已经接近400亿元;而在产品提供方,汇付天下与银行、基金、证券公司在相关领域的有着多年合作关系。尽管现阶段第三方代理销售平台的规模还不算大,消费者对第三方平台代理也不甚了解,但银行销售金融产品的垄断局面正在被其逐渐打破,给银行带去了不小的冲击。

(六)冲击了银行自身理财产品的销售。互联网理财产品高收益、低风险、方便快捷等优势,互联网理财产品的用户不断增多,规模不断扩大。报告显示,截至去年底,余额宝规模为

5789.36亿元,人均持有3133元,用户数增加到1.85亿人。去年全年,余额宝创造了240多亿元的收益。

资料来源:天弘增利宝货币市场基金 2014 年年度报告

现如今在第三方理财销售平台上购买理财产品比银行的各个网点更加的方便快捷,并且第三方理财产品流程简单、费用低廉、申购赎回方便,吸引更多投资者的加入,对银行构成了威胁。

四、商业银行的应对策略

(一)创新理财工具,吸引客户群体。随着当今世界经济的快速发展,传统的商业银行业务已经不能完全满足人们快节奏的生活和高效的工作。各种便捷的互联网金融产品吸引了大量客户,商业银行必须与时俱进,创新理财工具。

商业银行拥有天然的资金账户结算功能平台,虽然类似于余额宝的第三方理财工具还需要商业银行进行资金结算和其他业务服务,资金本质并没有脱离银行体系,但商业银行却为此付出了更高的利息成本。所以商业银行应该利用互联网技术,自主创新一些更加便利,更具吸引力的理财产品。商业银行作为客户代理人,提供更加优质的服务可以增加客户数量,并增加商业银行理财产品的销售量,以减少资金漏出,以此应对互联网金融给其存款和中间业务所带来的的冲击。

(二)改变传统观念,重视中小微企业。商业银行要改变依赖于大企业客户的传统观念。古语云:“不积小流,无以成江海。”商业银行应该利用自身良好的风险管理体系、网络体系、庞大资金量、和丰富的借贷经验打造更具特色的个人及小微企业金融产品。商业银行在人们心中自始至终都处于较为权威的地位,降低在线融资平台的零售成本,有效地吸引中小微企业,扩大商业银行贷款业务的客户群,以此缓解互联网金融所带来的冲击。

(三)商业银行加强与互联网金融行业合作。商业银行要与互联网金融企业加强合作,相互取长补短。互联网金融拥有大量的客户信息、巨大的创造力和革新能力,方便快捷、易于操作。雄厚的资金实力和丰富的经验是商业银行的优势,尤其是在风险管理方面。此外,商业银行在全国各地均有网点,有着渠道上的不可比拟的优势。由此决定了商业银行和互联网金融之间虽然存在冲突但也可以取长补短、优势互补。

在现实中,互联网企业离不开银行等金融机构,银行也需要互联网,二者应该相辅相成创造双赢局面。首先,商业银行应该在技术层面上与互联网科技企业加强合作。加强与互联网科技企业的合作以便于开发更多软件系统帮助银行建立更为健全的数据库和管理体系。其次,商业银行应与互联网金融加强客户信息共享方面的合作。第三方支付平台具有大量的客户信息与交易数据,商业银行具有较为全面的各行业内大型企业的有关信息,二者可以互相补充、资源共享。

参考文献:

[1] 艾瑞咨询.《年度数据发布-第三方支付》 [Z],2014。

http://pdf.dfcfw.com/pdf/H3_AP201502060008319785_1.pdf

[2] 陈争辉.《互联网金融对中国商业银行的影响》[J],2014,《财经论坛》第20期。