中资外籍船“回家”难

2015-11-30马智丽

马智丽

由 于海运的国际性特点,船舶可以自由选择到实施开放船舶登记制度的国家和地区登记,注册“方便旗”船,在全球进行航线运营。相关资料显示,世界商船队中65%左右的船舶悬挂“方便旗”经营。目前,中国船公司经营的船队中有相当比例的船舶悬挂“方便旗”。

随着国际社会对海上安全的日益重视,“方便旗”登记制度带来的问题受到广泛关注。各主要航运国家针对本国资本的船舶悬挂“方便旗”实施各种措施,如设立第二船籍登记制度、放宽船员雇佣政策、给予税收优惠和营运补贴等,以吸引本国企业的国际航运船舶悬挂本国国旗运营。

妈妈喊话“回家吃饭”

《航运交易公报》记者梳理发现,为解决中资船舶悬挂“方便旗”的问题,中国早在2007年就开始实行船舶“特案免税”政策,以鼓励悬挂“方便旗”的中资船舶回国登记,取得中国国籍,悬挂五星红旗航行。

随后,《天津东疆保税港区国际船舶登记制度创新试点方案》(《天津方案》)获批,天津在全国率先实施国际船舶登记制度。

上海自贸试验区成立后,《中国(上海)自由贸易试验区总体方案》明确要利用中资方便旗船税收优惠政策,促进符合条件的船舶在上海落户登记。提出“允许中资公司拥有或控股拥有的非五星旗船,先行先试外贸进出口集装箱在国内沿海港口和上海港之间的沿海捎带业务”。

上海国际航运研究中心研究员向《航运交易公报》记者透露,为扩大中国籍船队规模,吸引本国船东在中国开展船舶登记,未来中国船舶登记制度的开放程度将会更高。该研究员坦言,此种开放是有条件的,仍会存在一定限制性的规定条款。除此,“便捷的船舶登记流程、完善的配套服务是影响船东选择船舶注册地的重要因素。未来中国船舶登记注册手续将大为简化,更加注重完善相关配套服务,可能采用预登记制度,为新入籍船舶提供临时证书服务等。”该研究员补充道。

企业实有难言之隐

尽管“妈妈喊话回家”心切,可7年多过去了,只有74艘、234.5万DWT船舶转为中国籍。知情人士向《航运交易公报》记者透露,在中国大陆登记船舶,不仅需要缴纳进口关税、进口环节增值税、印花税等多种税项,登记的相关流程也较为繁冗,登记后对船舶的管理也较为严格。

从国外进口一艘船,船公司如果是注册在洋山港,虽然可以免交营业税,但还是需要交纳25%的所得税(这一税率在香港为16%),即便享受了“特案免税”政策,也仅能减免进口环节的关税,并不涉及其他营运税负和船员个人所得税,所以吸引力并不大。而如果船舶在巴拿马等地注册,进口税费基本予以减免,巴拿马的“方便旗”还可以保障船舶在世界大部分港口享受低费率。

与“方便旗”国家注册船舶低廉的税负相比,目前中国船公司所纳税种繁多。2012年国家税制改革后,五星旗船舶由缴纳车船税改为与“方便旗”一样缴纳吨税,并提高了征收税率。吨税税额是按照船舶净吨位乘以适用税率计算,净吨位越大,税率越高,大吨位船舶吨税激增,增加了船舶经营成本。以VLCC为例,中国籍船舶装运进口原油在国内港口卸货,单航次需要向海关缴纳吨税35万元左右。

一位不愿透露姓名的船东表示,船舶在哪里入籍,也并不完全由船东决定。因为建造新船需要巨额资金,离不开贷款或者融资。目前中国各大银行面向航运业的融资渠道较窄,融资产品较少,船公司融资成本较高,审批手续较繁复,偿还条件较苛刻。相比之下,国外金融产品众多、服务好、模式也很灵活。而获取国外融资的前提通常是放弃船舶国籍决定权。

该船东强调,“回家”的成本太大,不但要付出高昂的手续费包括审批费、注销费、代理费、注册费、检验费、引水费、靠泊费、印花税等20余项(总额约80万元),还要停航40天左右,而回国后的效益却有限,手续又相当繁琐,全部完成历时约9个月。

饭菜还需对胃口

市场人士指出,由于现行“特案免税政策”是延续2007年版本,很多条款已不太合时宜。现行政策适用的船舶仅限于符合一定船龄要求的中资国际航线船舶,新造船舶被排除在外,此外船龄要求缺乏滚动性,船龄计算依据的截止日期固定在了2005年12月31日前。随着时间的推移,满足该船龄的船舶覆盖范围越来越小,已经达不到当初测算的80%覆盖面。另外,财政部将中资船舶限定于国内资本投资的船舶,民企和境外资本被排除在中资范围之外,民企投资船舶的回归因而受限。所以,目前办理回归的船公司主要集中在少数央企,覆盖面较窄。相关政策的不完善,也是影响中资外籍船“回家”不太顺利的主要原因之一。

交通运输部水运科学研究院副研究员韩京伟表示,从国际经验来看,欧盟、美国和日本等国对从事远洋运输的船舶回国登记,不作为进口船舶处理,无需办理进口审批手续和征收关税。中国也不应将“特案免税”船舶视为“进口船舶”,应简化进口手续,不征收关税、增值税等进口税,确保中国船公司在国际市场上与其他船旗国(地区)的船舶在同一水平上竞争,提高“方便旗”船回归的吸引力。

“要想吸引更多的中资外籍船回归,必须简化进口审批手续,取消征收关税和进口环节税的手续,同时要保证审批流程简单便利、易操作。在办理手续方面,建议由船舶登记地海关协调船舶进关港口、申请人所在地、船舶登记地等三地海关,全面负责办理船舶免税和监管手续;‘特案免税船舶登记资格经交通运输部初审汇总、财政部审定后,批文下发给申请人且同时发至船舶登记机关和船舶登记地海关。” 韩京伟认为。他建议制定中资外籍船舶回归的流程操作手册,以方便船东或者船舶经营者办理相关手续。各相关部门在审批时应予以特殊处理,以便为企业节约时间成本。对于船舶所有人而言,建议财税部门在自由贸易区建立针对“特案免税”登记政策的优惠税收制度:降低税率,引入财政补贴政策;减免船员个人所得税;减免港口使费等等。

为此,中海集团研究室提出多条建议。首先,修改针对回归船舶的海关监管要求,以更好地适应市场经济竞争的实际:一是取消8年监管期,如有困难则可先将监管期缩短至1~2年;二是从水路运输普遍存在以租船方式经营的实际情况出发,允许回归船舶以期租或光租形式经营;三是在执行国家宏观政策条件下,享受普通五星旗船舶同等待遇,允许监管期内拆解报废而不需补缴税款。其次,降低税负,取消船舶吨税。据了解,在香港注册的“方便旗”船,基本是免征企业所得税的,船员个人所得税负也较低。而转为五星旗船后,将增加11%的增值税及附加25%的内贸税前利润所得税,增加了船公司的成本负担。最后,相关部门出台操作细则,统一有关执行单位或部门对政策的解读,进一步简化回归手续,提高效率,尤其应避免造成船舶停航等。

业内人士表示,目前制约中资外籍船舶顺利回归的因素较多,绝非是某几个单项的优惠政策所能奏效的,需要的是一整套能与其他注册国家和地区竞争的制度和服务体系,在船舶抵押、船舶保险、船舶交易、公司税收等诸方面突破现有制度,给中国船公司营造一个基本形同境外的营商环境。

回家路漫漫

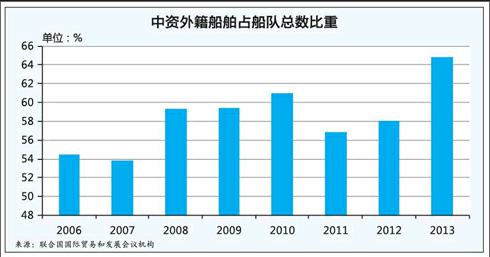

据联合国国际贸易和发展会议机构统计,2006—2013年,中国船公司控制的国际航行船舶中,“方便旗”船载重吨占船队总载重吨的比重从54.45%扩大到64.79%(见图)。出于实际经营的考虑,预计未来中国船公司仍更倾向于在开放登记国(地区)办理船舶登记。到2030年,中国船公司所控制的国际航行船舶中,“方便旗”船舶比重将扩大至85%~90%。

上海国际航运研究中心发布的《2030年中国航运发展展望》对中资外籍船舶回归表示了悲观的看法。认为大量的回归现象不会发生,未来,中国籍和“方便旗”船的载重吨占总载重吨的比重差距还将进一步拉大。但是出于国家安全和业务经营的需要,中国仍会通过一定的措施保留一定数量的中国籍船舶。endprint