我国存款保险制度的建立与完善:比较与借鉴

2015-11-28刘喜华张伟伟宋樊君

刘喜华 张伟伟 宋樊君

(青岛大学 经济学院,山东 青岛 266071)

我国存款保险制度的建立与完善:比较与借鉴

刘喜华张伟伟宋樊君

(青岛大学 经济学院,山东 青岛 266071)

建立存款保险制度对于稳定中国金融秩序、增强消费者信心有重大意义。我国已经具备了建立显性存款保险制度的前提条件。重点阐述了存款保险制度的重要性、存款保险制度的发展,并对海外各国存款保险制度进行了比较分析。借鉴世界各国存款保险制度的设计经验,根据我国金融体系发展现状,分别从体制属性、组织结构、保险对象和范围、保险费率、资金来源等方面提出了我国存款保险制度的设计框架。

存款保险;制度建立;借鉴

目前,我国建立存款保险制度对于中国经济的发展具有很强的现实性,李克强总理在《2014政府工作报告》中针对2014年重点工作部分指出了要建立存款保险制度,健全金融机构风险处置机制[1]。因此,借鉴比较海外存款保险制度的发展经验和制度经验,对我国存款保险制度的建立和完善具有很强的指导意义。

一、存款保险制度含义及建立的重要性

存款保险制度(Deposit insurance system)是一种存款保护制度,即成员银行向指定的政策性存款保险机构缴纳规定的存款费用,当某一成员银行发生挤兑或者经营失败时,存款保险机构有义务向该成员银行的存款持有者支付部分或者全部存款的一种金融秩序保障制度。存款保险制度是一个国家金融安全的重要组成部分。

目前,随着我国利率市场化改革的不断深入,银行间的竞争越发激烈,金融安全的问题也日益突出,建立并完善存款保险制度对我国具有重要的现实意义,2013年人民银行发布的《2013年中国金融稳定报告》中也指出我国已经完全具备了建立存款保险制度的内部条件和外部条件。[2]存款保险制度也是一把双刃剑,其对金融市场的影响主要表现在以下几个方面:

(一)有利于维护国家的金融安全

当今世界区域性、全球性金融危机发生的频率越来越频繁,特别是对于发展中国家或者是新兴经济体来说,经济基础还正在不断建设完善,抵御经济动荡的能力也相对薄弱。IADI发布的研究报告表明:一国的金融完善程度与其经济发展呈正相关。建立存款保险制度,完善我国金融体系一方面能够有效的监管国内外银行的日常经营业务和其他的投资活动,减少银行的经营风险,维护正常的金融秩序;另一方面金融体系的完善,使得消费者的金融生活更加便捷,增强了消费者对经济的信心,有利于经济的稳定发展[3]。

(二)有利于保护存款者的利益

利率的市场化必然导致银行间的更加激烈的竞争,存款保险制度中的保险机构一方面监控银行的经营情况,另一方面在银行经营失败的时候能够把存款人的损失降到最低,增强存款人对经济稳定运行的信心;否则,当存款人利益受损,对经济失去信心,必然会导致银行业倒闭的“多米诺骨牌”效应,致使整个经济陷入混乱、停滞。美国是世界上最早建立存款保险制度的国家,这是源于1929-1933年经济危机中,美国9000多家银行倒闭的历史教训。

(三)有利于对银行全面的监管

2008年金融危机,雷曼兄弟银行的倒闭说明实力再雄厚的银行也无法与市场的力量相抗衡,只有对银行进行更加全面的监管,规范银行的市场操作,才能维护金融体系的安全稳定。我国即使拥有中农工建交五大国有大型商业银行,在市场越来越自由,利率浮动越来越宽松的大背景下,如果不采取更加全面的监管仍然能够导致雷曼银行的悲剧。保险机构作为与银行利益的直接相关方,能够更加积极、更加深入的对银行的业务、经营情况进行监管,能够弥补银监会在监管上的空白,维护银行业的稳定发展。

(四)容易导致逆向选择

存款保险制度的建立,会对存款人产生一个负的激励,存款人相对银行的市场行为,更加注重的则是成员银行所能提供的利率的高低。这就会产生逆向选择:银行为了支付高的利率会更倾向于从事风险更大的投资,从而导致银行的违规操作与银行间的恶性竞争[4]。

(五)容易产生委托—代理问题

存款保险制度中的存款保险机构作为一个政策性金融机构其保险支付来自于纳税人,而能否保证与纳税人利益方向一致的运行是检验存款保险制度的标准。IADI(International Association of Deposit Insurers)组织的研究报告表明:在一些保险制度不完善的国家,存款保险机构为了追求短期内金融市场稳定或者短期内金融市场的快速恢复,很可能将自身的利益放在首位,实施一些错误的政策规范,忽略纳税人的利益,从而产生道德风险。

二、国外存款保险制度的发展

存款保险制度起源于美国,其存款保险机构是联邦存款保险公司,简称FDIC。根据美国FDIC公布的统计数据显示,在1929-1933年大萧条时期有9096家不同规模的银行倒闭,带来大量存款损失的同时,也使得银行系统的流动性陷入了困境,整个美国经济陷入停滞[5]。美国汲取大萧条时期的教训,在1933年建立存款保险制度,成立美国联邦保险公司(FDIC),经过70多年的发展完善,美国联邦储蓄存款制度不断完善,在稳定美国金融、经济体系发挥了不可替代的作用。

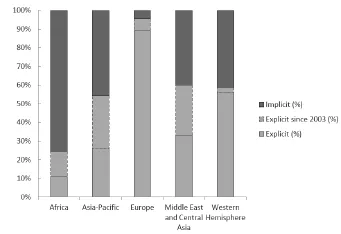

存款保险制度稳定金融秩序的积极作用得到了世界越来越多发展中国家的认可。据IADI 2013年公布的统计数据显示,除发达国家外,越来越多的发展中国家也意识到存款保险制度的重要性,纷纷建立起本国的存款保险制度。利比亚,巴基斯坦,莱索托王国于2012年建立了存款保险制度;乌干达、科索沃也于2013年建立起本国的存款保险体系[6]。发达国家多为显性存款保险制度,而发展中国家存款保险制度多为隐性存款保险制度,统计分布数据如图所示:

图2-1 2013年不同收入国家存款保险制度分布

图2-2 2013存款保险制度国家区域分布

欧盟于1994年颁布了《存款保险法令》,正式建立存款保险制度,由欧洲央行直接监管;2009年,欧盟又进一步出台了《欧盟理事会与欧洲议会颁布法令》,取消存款保障额度的上限限制,对属于保险存款范围内的存款实施全额保障,并进一步扩大存款保障范围,改革监管制度,实现多层次监管。

亚太地区的存款保险制度始于20世纪70年代,并在随后的40年中得到了迅猛的发展。

日本于1971年颁布了《存款保险法》初步建立存款保险制度,2005年颁布实施了《金融再生关联法案》对其存款保险制度进行了进一步完善,是亚洲最早建立存款保险制度的发达国家,存款保险机构是日本存款保险公司(JDIC)。JDIC最初是由日本政府、日本中央银行和其他金融机构共同出资设立,现在日本政府已经拥有绝对控制权。日本保险存款制度保费由成员银行缴纳,最高保险额为1000万[8]日元,保险范围为一般存款账户和金融信托产品。

我国台湾地区于1985年颁布了《台湾存款保险条例》,正式建立了存款保险制度,最初采用固定保费制度,后于1999年7月确立了以风险为基础的存款保费制度,成为亚洲第一个建立该种存款保费制度的地区;经历亚洲金融危机后,台湾于2001年颁布实施了《金融控股公司法案》(FHC Act)对存款保险系统进行了进一步改革和完善。

三、海外国家和地区存款保险制度比较

以北美洲地区的美国,欧洲的德国,亚太地区的韩国、澳大利亚、中国香港地区、中国台湾地区,以及“金砖五国”中的印度为研究对象,从组织结构、存款保险对象和存款保险机构的独立性等方面进行比较,在表3-1中将所得到的信息进行归纳汇总,并总结出其特点和经验。

表3-1 不同国家和地区存款保险制度的比较

(一)体制属性

目前,世界有存款保险制度的国家,其存款保险制度可以划分为两类:显性存款保险制度和隐性存款保险制度。隐性存款保险制度是指政府会在本国银行体系无法保证存款人利益的情况下,采取相应措施最大限度保障存款人利益。此类存款保险制度多见于法律体系和市场经济体系不完善的发展中国家,我国长期以来存款保障方面的政策和法规,就是隐形存款保险制度的具体体现。显性存款保险制度是指一国以法律的形式确定的,成立专门的存款保险机构的存款保险制度。据世界银行统计数据显示,截至2011年,世界范围内共有111个国家建立了显性存款保险制度,上表所列举的国家和地区都是实行显性存款保险制度的国家,有单独的存款保险机构。

(二)组织结构

从组织结构角度分析,存款保险机构可以分为政策型机构、公司型机构和自治型机构三类。政策型机构是指一个独立的政府部门或者隶属于中央银行的组织部门;公司型机构是指依法设立的,具有独立的法人地位和完善的公司章程的有限责任公司。

美国、韩国等发达资本主义经济体的存款保险机构主要是公司型,具有独立的董事会。公司组织机构较为完善,董事会成员由政府任命,其营运资金一方面源于存款的保险费和投资于国库券的利息收益。美欧发达经济体选择公司型存款保险机构的主要原因:经济体市场经济、法律体系已经较为完善,市场这只“看不见的手”已经能够充分发挥其调控市场的作用。

以澳大利亚和印度为代表的大多数亚太国家和地区的存款保险机构多以政策型机构。澳大利亚的澳大利亚审慎监管局(APRA)是独立的政府部门,是澳大利亚银行业独立的监管者,而印度的存款保险与信用担保公司(DICGC)则隶属于印度中央银行,独立性相对较弱,无法独立的对银行进行审慎监管。由于亚太地区经济体市场机构、法律体系、公司体系还相对不完善,所以政策性保险存款机构一方面能够实现对于银行业全面的监管,另一方面能够有效的降低道德风险和逆向选择。

德国存款保险机构属于自治型机构,是银行间成立的自治合作组织,负责管理和协调成员银行间的业务,没有完全脱离银行利益限制,因此独立性也相对较弱。

(三)存款保险机构的独立性

在世界银行发布2013年存款保险体系评估报告中对世界存款保险组织(IADI)提出的几个核心原则在存款保险国家范围内进行了评估,报告显示一个拥有面临各种限制的存款保险机构的存款保险制度国家,不能做出及时的有效的赔付,而且在风险管理和稳定金融安全上作用相对较弱。

目前,上述各国大多数采用相对独立的存款保险机构。德国的国家银行协作组织属于银行间自发成立的业务合作监督组织,受银行自身利益影响,其独立性相对较弱;印度的存款保险与信用担保公司则隶属于印度央行,受央行管理和限制,独立性最弱。但是尽管如此,各存款保险机构都掌握了对存款保险基金的绝对的控制权,在出现银行破产时,存款保险基金能够在第一时间赔付。

(四)存款保险对象和范围

不同国家都针对本国的金融发展实际,制定了存款保险的保险对象和范围。在列举的研究的国家中,对于所有存款,特别是居民存款都提供保险,美国对于银行间同业存款也提供存款保险服务,其他国家对于银行同业存款和本国银行在国外的存款都不予承保;对于外国货币,以德国为代表的欧洲国家对所有币种的存款都提供保险服务,而日本存款保险范围仅限于本币存款。目前,存款保险可分为强制性保险和自愿性保险,强制性保险是指凡纳入存款保险范围内的机构均应强制性缴纳保险费,美国是实行强制性存款保险的典型国家;自愿性存款保险是指存款保险范围内的机构可自愿选择是否参加存款保险,其保险范围一般小于强制性存款保险。

(五)存款保险费率体系

目前,存款保险费率可以分为两种:差别费率制度和固定费率制度。浮动费率制度是指根据参加存款保险的成员银行的风险指标为基础估算差别费率,美国自1994年开始实行差别费率制度基于CAMELS评级法对投保机构实行0.23%—0.31的差别费率,这种费率制度要求本国的在银行业监管水平、风险管理水平和金融市场发展高度发达,才能实现深入的监管和准确的评估;固定费率制度是指对于参加存款保险的成员银行实行统一的费率制度,固定费率制度对市场的发达程度、风险管理和监管水平要求较低,因此实行起来相对简单,目前大多数国家采取了固定保费制度,德国为存款保险总额的0.03%;芬兰为总资产的0.01%;美国为存款总额的0.24%;英国则实行累进保险费制度,最高为存款保险金额的0.3%;爱尔兰为存款总额的0.3%;西班牙为存款总额的0.25%;丹麦为存款总额的0.15%;日本为存款额的0.012%[7]。

(六)资金来源和理赔

存款保险机构的资金来源存在多种方式,一种是通过政府支持和财政拨款筹集保险资金,美国的联邦存款保险公司最初由美国政府、美联储、财政部联合设立,其资金来源于国家和政府的拨款;一种是存款保险机构通过发行股票和债券筹集资金,美国联邦存款保险公司除了建立之初的自有资金之外,通过12家联邦储备银行认股及发行债券筹集保险资金;除此之外,存款保险公司的资金还来源于金融机构定期缴纳的保险费,参加保险的金融机构按照吸收存款的一定比例定期缴纳存款保险费,用于破产金融机构的资金赔付。对于独立的存款保险机构,存款保险费是独立的存款保险机构最为重要的资金来源。

目前,显性存款保险制度国家赔付制度可以分为两种:全额赔付和限额赔付。全额赔付是指对存款保险人的被保险存款实施全额赔付,通常仍要以政府信用为依托;限额赔付是指对存款设置一个赔付上限,存款保险机构只负责限额范围内的存款理赔。美国自2010年以来采取限额赔付,规定存款人的普通存款账户保险上限为25万美元,日本的保险额度为1000万日元。

限额赔付在金融安全网中有着重要作用:首先有利于增进存款者对金融机构的监督,存款者在限额保险下并不能得到全额赔付,因此被保险者会鉴别出相对安全的机构进行存款,并对银行的风险行为进行限制和监督;其次有利于减少投保机构的道德风险,在限额保险下,投保机构会在高风险行为和高收益之间进行权衡,这在一定程度上限制了投保机构不计后果的从事高风险活动,从而减少了道德风险,加强了金融机构的自我监管能力;限额保险充分体现了保护中小存款者利益的存款保险宗旨,中小存款者几乎可以得到全额赔付。

四、我国存款保险制度的设计

在借鉴海外存款保险制度的设计经验基础上,结合我国存款保险和金融体系发展现状,来设计符合我国国情的存款保险制度。

(一)体制属性组织结构

我国已经具备了建立显性存款保险制度的前提条件,首先应当立法成立独立的政策型存款保险机构,将银监会和人民银行对于存贷款业务监管部分职能适当剥离,交由存款保险机构,明确银监会、央行、法院、存款保险机构的职能分工,充分赋予存款保险机构对金融机构的风险监管、投保机构退出机制的实施、金融机构独立破产清算的权利。我国存款保险机构在发展初期应该采用政策型组织结构,政府要保证对存款保险机构的独立性和绝对的控股权;以后在法律和制度体系不断完善后可以转变为公司型存款保险机构。

(二)存款保险的对象和范围

存款保险宗旨在于保护存款者的利益,存款保险国家在针对储蓄存款保障设计早已成熟,所以首先以本币居民存款和其他非居民储蓄存款为主,再不断试点如商业票据、保证金等其他类型资金的保险。我国外汇储备大部分集中于人民银行,商业银行的外币存款流动不会对银行体系产生大的波动,因此我国没有必要将外币存款纳入存款保险的范围。被保险机构以国有银行、股份制银行、城商银行和信用社为代表的储蓄机构为主,为了避免道德风险和逆向选择问题,我国应采取强制性存款保险制度,凡纳入存款保险范围的机构都应强制投保;另外,考虑我国互联网金融、小微金融和民间借贷的兴起,未来应不断拓展被保险机构的范围。

(三)存款保险费率的确定

我国还处于市场经济初级阶段,风险管理水平和监管水平相对滞后,金融市场发展仍不完善,在存款保险制度的建立初期宜采用固定费率制度,目前世界存款保险费率大部分都维持在0.1%左右,美国的保险费率为存款总额的0.24%,德国的为存款总额的0.1%,日本占费率0.012%。因此,我国可以根据我国金融发展实际,将保险费率维持在0.1%左右。在我国相关法律和制度体系逐步完善,存款保险制度在我国金融安全网中显现一定作用之后,为了减少道德风险和逆向选择,可以考虑将存款保险费率转变为差别保险费率。

(四)资金来源和赔付

我国存款保险机构的资金来源可主要分为三部分:在存款保险机构建立初期,其资金主要来源于政府财政拨款,由政府、央行和相关金融监督机构设立初始资金建立存款保险机构;在存款保险机构运作初期,机构本身也可以通过发行股票和债券来募集建设资金和运作资金;在存款保险机构正式运作时,从投保机构定期取得的保费收入成为存款保险机构最主要的资金来源。

在存款保险赔付方面,我国不适宜采取全额赔付制度,一方面增加政府财政负担,另一方面不利于金融市场化改革。考虑到我国仍是一个存款大国,居民存款储蓄水平仍然很高,宜采取限额赔付。目前,国际经验保险限额最高标准为人均GDP的3倍,我国在设计存款保险上限时应参考近几年人均GDP增长情况,并去除通货膨胀的影响。

[1] 李克强.政府工作报告[R].www.gov.cn.

[2] 2013 中国金融稳定报告[R].中国人民银行,2013.

[3] 2013 Financial Inclusion and Deposit Insurance Research Paper [R].IADI 2013.

[4] Profile - Deposit Insurance Corporation of Japan [R].DICJ.

[5] 何光辉. 存款保险制度研究[M].北京:中国金融出版社,2003.

[6] Enhanced Guidance for Effective Deposit Insurance Systems: Mitigating Moral Hazard. [R] IADI 2013.

[7] Deposit Insurance Database [R]. IMF2014.

[8] 美国联邦储备委员会网站.www.fdic.org.

责任编辑:胡燕京

Establishment and Improvements of Deposit Insurance in China: Comparison and Experience

LIU Xi-hua ZHANG Wei-wei SONG Fan-jun

( College of Economics, Qingdao University, Qingdao 266071, China )

Establishing our own deposit insurance, it will make a great sense in stabilizing the finance market and embracing the consumer's confidence. Our country has all conditions needed to establish positive deposit insurance system so far. In this paper, we focus on the importance of establishing positive deposit insurance, and development and comparison of deposit insurance systems overseas. According to the situation of our country’s financial system and referring to experience of other countries’ design of deposit insurance, we come up with the framework of our country’s deposit insurance excogitation in system’s attribute, organization, insured object, fee charging and so on.

Deposit insurance; System-design; Experience

F840

A

1005-7110(2015)01-0023-05

2014-11-28

国家自然科学基金项目( No.71273148),山东省自然科学基金项目(No. R2010GM003)。

刘喜华(1965-),男,山东胶州人,博士,教授,博士生导师,青岛大学经济学院院长,研究方向:金融风险管理、保险经济学。张伟伟(1990-),男,山东烟台人,硕士研究生,研究方向:保险经济学;宋樊君(1990-),男,山东济南人,硕士研究生,研究方向:保险经济学。