国内环氧丙烷市场分析及技术进展

2015-11-26薛金召牛小娟汪希领王先锋申明郭秋强

薛金召,牛小娟,汪希领,王先锋,申明,郭秋强

国内环氧丙烷市场分析及技术进展

薛金召1,牛小娟2,汪希领1,王先锋1,申明1,郭秋强1

(1中国石化西安分公司,陕西西安 710086;2中国石油乌鲁木齐石化公司,新疆乌鲁木齐 830019)

分析了国内环氧丙烷(PO)的生产和消费状况,介绍了原料丙烯的影响及其在聚氨酯、聚碳酸酯和二氧化碳基可降解塑料等下游产业链的应用前景,综述了工业生产上氯醇法、共氧化法和过氧化物直接氧化(HPPO)法制备PO的技术特点及发展趋势。指出PO市场具有较大的发展空间;HPPO法安全环保、清洁高效,是未来PO产业发展的方向。针对当前PO产业存在的区位产能过于集中,单体生产规模偏小、落后技术所占比例高等问题,提出:结合中西部地区原料丙烯供给和对PO消费需求,合理调整产业布局;推广国产化HPPO工艺,加快实施产业升级;构建上下游一体化产业链,形成规模化生产,实现效益最大化等发展建议。

环氧丙烷;供需状况;应用前景;技术进展

环氧丙烷(PO)含有环氧基,化学性质活泼,易开环聚合,是一种重要的有机化工原料。作为丙烯系的第三大衍生物,其最大用途是制备聚醚多元醇,也可生产丙二醇及非离子型表面活性剂。近年来PO还广泛用于合成碳酸二甲酯[1]、二氧化碳聚合物等绿色产品[2]。

1 PO市场供需情况

1.1 PO生产与消费

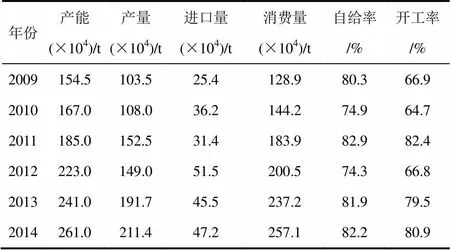

国内PO行业自20世纪90年代初期开始,消费量保持高速增长,1990—2008年,PO消费量年均增长率为18.5%。2009年以来,由于我国交通、家电、建筑节能、纺织等行业的消费升级,下游产品需求旺盛,拉动PO产业进一步快速增长[3],2012年PO表观消费量达到200.5万吨,2014年PO表观消费量为257.1万吨。2009—2014年PO表观消费量年均增长率为29.8%。同期国内PO产能也大幅提升,2012年PO产能为223万吨,2014年PO产能为261万吨。2009—2014年PO产能年均增长率达21.3%。近年国内PO生产与消费情况见表1。

表1 近年国内PO生产与消费情况

国内PO产能高于消费量,表面上看供大于求,产能过剩。但由于装置开工率平均维持在73.5%,导致国内PO自给率严重不足,进口占比居高不下。2009年PO进口量为25.4万吨,到2012年,PO进口量已上升到51.5万吨。2009—2014年,PO进口占比始终高达20%左右。这主要因为以下两个原因:①国内大部分PO生产装置采用氯醇法,工艺流程较复杂,生产过程中产生的次氯酸对设备腐蚀严重,停工检修情况较多,导致PO装置整体开工率较低,实际产量有限,不能满足需求;②各主要PO生产企业均配套有下游聚醚生产线,造成PO市场流通量不足,有效供应不足。

1.2 PO生产企业产能及地区分布

截止2014年底,国内PO生产企业共18家,合计产能261万吨/年,其生产企业产能及地区分布见表2。

表2 2014年底年我国环氧丙烷生产企业产能及地区分布

从地区产能分布来看,PO生产企业布局极不平衡,主要集中在华东、东北和华南地区。其中华东地区占有绝对优势,共11家PO生产企业,产能156万吨/年,占全国总产能的59.77%;其次为东北、华南、华北和华中地区,其产能占比分别为16.09%、11.11%、5.75%和4.21%;西南和西北地区无PO生产企业。从生产工艺来看,中国石化长岭炼化和吉林神华采用环保高效的HPPO技术,产能占比15.32%;中国石化镇海和中海油壳牌采用共氧化法PO/SM技术,产能占比20.50%;其余PO装置均采用传统的氯醇法生产工艺,产能占比高达64.18%。2015年我国PO新增产能58万吨,届时国内PO产能将达到319万吨。近两年我国新建项目见表3。

表3 2015—2016年我国环氧丙烷新建、投产项目

2 国内PO上、下游市场供需情况

2.1 原料丙烯的供需情况

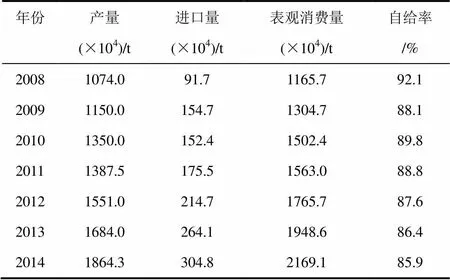

丙烯主要用于生产聚丙烯、丙烯腈、丙酮和环氧丙烷等多种重要有机化工原料,是三大合成材料的基本原料,用以生产合成树脂、合成橡胶及多种精细化学品。2008—2014年,需求年均增长率为10.9%,而产量年均增长率为9.7%,进口量年均增长率为23.8%,供需缺口不断扩大,其具体供需情况见表4。

表4 2008—2014年国内丙烯供需状况

丙烯是PO最主要的原料,单耗在0.8~0.9,占其生产成本的85%左右,对PO的盈利空间起着支撑作用。2013年我国PO产量194.5万吨,用于生产PO的丙烯占消费量的7.7%。环氧丙烷产能主要集中于华东地区,主要原因是原料获取便捷,以周边地区炼化一体化装置石脑油裂解、炼油装置液化石油气分离、丙烷脱氢等路线生产的丙烯及进口丙烯为主。

近年来煤化工蓬勃兴起,中国煤制烯烃和甲醇制烯烃产业迅猛增长,使国内丙烯供给格局出现很大变化。特别是在中西部地区,过去丙烯产能较小,但是由于煤炭资源丰富和效益驱动,新建了大量的MTP、MTO项目,使该地区的烯烃和丙烯生产能力大幅提高,生产成本大幅降低,中西部地区的烯烃生产在国内所占比例明显上升,而且预计还将继续快速上升。另外,这些烯烃项目几乎全部用于生产聚烯烃,产品同质化现象严重,预计将来会出现激烈竞争。因此,拓宽乙烯、丙烯加工路径,延伸产业链,实施产品差异化策略,将是烯烃产业未来的发展方向。而具有广阔市场前景和良好经济效益的PO将会是主要选项之一,这必然给PO生产增加新动力。

2.2 国内PO下游市场供需情况

2.2.1 聚醚-聚氨酯

聚醚是PO最主要的下游产品,约占其总消费量的78%,用于生产聚氨酯泡沫。国内聚氨酯硬泡主要消费集中于制冷和建筑行业,聚氨酯软泡作为垫材、吸音材料和消震材料等应用于家电、汽车、家具等领域。这些行业的强势发展为聚氨酯带来了巨大的市场机遇。

聚氨酯硬泡是最理想的绿色建筑材料,其综合性价比远高于EPS、XPS等传统保温材料。2012年《民用建筑外保温材料消防监督管理》取消了“禁止聚氨酯硬泡作为建筑节能材料”的限制。《国家新型城镇化规划(2014—2020年)》提到“推动约1亿农业转移人口落户城镇,约1亿人口的城镇棚户区改造,约1亿人口在中西部地区的城镇化”。到2020年,常住人口城镇化率、城镇保障性住房常住人口覆盖率和绿色建筑占新建建筑比例分别达到60%、23%和50%。目前,国内聚氨酯建筑保温市场占比不足10%,国外这一比例超过50%,预期市场增长潜力居大。全国及中西部地区城镇化情况如表5 所示。

城镇化对冷藏保温行业的拉动主要体现在消费升级和更新换代上,人均占有的冷藏库容积与发达国家仍有较大差距。《农产品冷链物流发展规划2010—2015》指出将全国冷库总容量由现有的880万吨提高到1000万吨,预计到2017年,冷库的容量增加至1.4亿立方米,对保温材料需求巨大。

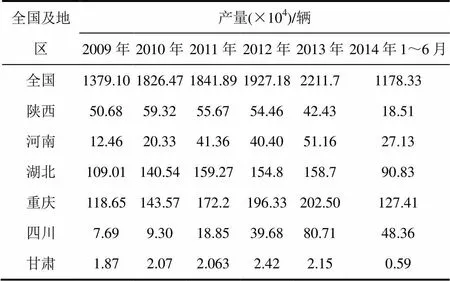

聚氨酯材料的用量是衡量汽车制造水平的重要标志。从2010年起至今,我国汽车产销量均居全球首位,未来发展将更加注重质量和水平。我国汽车聚氨酯用量为15~20kg/辆,欧美高档汽车聚氨酯用量25~30kg/辆。因此,随着汽车制造业的转型升级,对聚氨酯材料的需求也会显著增长。近年来全国及中西部地区汽车产量情况见表6。

表6 2009—2014年全国及中西部地区汽车产量情况

2.2.2 可降解二氧化碳基聚合物

以二氧化碳、环氧丙烷为原料合成的聚合物,具有良好的生物降解性能,在强制性堆肥条件下,5~60天内可完全分解,可以替代传统塑料材料,不仅可以将二氧化碳变废为宝,还可减少资源浪费和环境污染。中国科学院长春应用化学研究所[4]利用稀土配合物、烷基金属化合物、多元醇和环状碳酸酯组成的复合催化剂合成的可降解二氧化碳共聚物(塑料、医用敷料、塑料薄膜)居于国际领先水平,均已实现千吨级、万吨级工业化应用。中国科学院广州化学研究所[5]利用纳米级担载羧酸锌类催化剂制备的二氧化碳树脂、中山大学[6]利用高效催化剂研发的全降解塑料,也有多条万吨级生产线投产。天津大学[7]也开展了此类工作。2015年1月1日,我国首个省级“禁塑令”在吉林施行,规定“在全省范围内,禁止生产、销售不可降解塑料购物袋、塑料餐具”。利好政策将使可降解塑料消费量迅猛提高,会大大加快产业 进程。

2.2.3 碳酸二甲酯-聚碳酸酯

碳酸二甲酯(DMC)分子结构中含有羰基、甲基和甲氧基等官能团,具有多种反应性能,在1992年就被欧洲列为无毒产品,2009年EPA将(DMC)列入非挥发性有机物。

DMC可代替光气合成聚碳酸酯工程塑料[8]。国内聚碳酸酯需求量持续增长,产能严重不足,自给率不足25%,主要依赖进口。截止2014年底我国PC产能为54.8万吨,预计到2017年,PC产能可达142.5万吨/年,其需求量为240万吨,自给率达到50%~60%。近几年聚碳酸酯供需情况见表7。

表7 近几年聚碳酸酯供需情况

涂料相关政策法规明确规定“禁止纯苯溶剂的使用,降低有毒有害芳烃溶剂的使用,限制乙二醇醚、乙二醇醚酯类系列助溶剂、成膜助剂的使用”。自2015年2月1日起,我国对施工状态下VOC含量高于420g/L的涂料征收4%的消费税,与此同时,酝酿已久的向涂料下游如汽车、船舶、卷材、家具、钢构等行业征收VOC排污费的政策也有可能在今年下半年出台。因此,DMC作为环保型涂料的溶剂,市场容量会越来越大;DMC还可作甲基化剂合成药物;DMC分子中氧含量高达53%、(R+M)/ 2=105,可替代MTBE作为汽油添加剂,潜在市 场巨大。同等氧含量,DMC用量是MTBE的1/3,同时还克服了常用汽油添加剂污染地下水源的缺点[9]。

目前世界上DMC的商品量主要来源于中国。2012年全国DMC实际产能49.2万吨,2014年75.2万吨,预计2016年,全国DMC总产能159.2万吨。这与《2020年中国精细化工科技发展长远规划》提到的“要利用酯交换法争取在2020年形成400万 吨/年的DMC生产能力”目标存在较大差距。因此,预计DMC还会有很大发展,对促进PO消费会有更大贡献。

3 PO生产技术

3.1 生产技术现状

3.1.1 氯醇法

目前国外已工业化的PO生产方法有:氯醇法、共氧化法和过氧化氢直接氧化法。氯醇法以丙烯和氯气为原料,经氯醇化-皂化-精制过程后,得到PO产品。我国早期引进的装置均采用氯醇法。该法存在生产规模较小,资源消耗量大,废水、废渣污染大,能耗高和技术落后,经济效益低等问题。每生产1t PO需耗用Cl2和CaO分别为1.5t和1.14t,同时产生约40t含氯废水和2t废渣,该废水具有温度高、pH值高、氯根含量高、COD含量高和悬浮物含量高的“五高”特点,难以处理;另外,生产过程中产生的次氯酸严重腐蚀设备,导致生产效率低,维护修理成本高。为此,2000年,美国淘汰了氯醇法工艺。

3.1.2 共氧化法

共氧化法根据原料不同分为乙苯共氧化法(PO/SM)和异丁烷共氧化法(PO/TBA)。除PO外,联产苯乙烯和叔丁醇,每吨PO联产2.2~2.5t苯乙烯或2.3t叔丁醇。该法克服了氯醇法三废污染严重,腐蚀性强和需要氯资源的缺点,不利之处在于工艺流程长,防爆要求严,操作条件苛刻,对原料规格要求高,副产品产量远大于主产品PO产量,并且投资额较大,只有PO和联产品市场需求匹配时才能显示其优越性,需要上下游完整产业链配置,比较适合大型炼化一体化企业。

PO/SM技术专利商有Lyondell和Shell公司,Lyondell和Shell的区别主要在环氧化反应催化剂上,Lyondell用钼的配合物溶液为催化剂,反应后需要处理回收利用;Shell用TiO2/SiO2为催化剂,避免了催化剂进入反应生成物的缺点,简化了分离流程,但由于非均相反应体系传热困难,反应器结构复杂,投资量大。且选择性Shell法98.18%,Lyondell法87.14%,国内外均优先选择Shell技术。PO/TBA技术专利商有Lyondell和Huntsman公司,其区别主要在催化剂的使用、产品的分离和PO提纯单元。

共氧化法PO产能增长较快。2006年,中海油和Shell在广东联合投资建设的25万吨/年PO/SM装置顺利投产,打破了我国PO生产单纯依赖氯醇法的格局[10]。2010年,中国石化镇海炼化与Lyondell合资建设的28.5万吨/年PO/SM项目试车成功,这是目前世界上最大的联产苯乙烯的PO装置。2011年,Huntsman公司先后与万化化学、中石化金陵分公司合资,分别建设24万吨/年的PO/TBA装置,预计2015年投产。

3.1.3 直接氧化法

由于传统的PO生产路线存在很多弊端,科研人员一直致力于安全环保、清洁高效、副产物少的PO生产新工艺的研究。其中,丙烯直接氧化法成为研究的重点,尤其是过氧化氢直接氧化(HPPO)法[11-12]成为热点,并日趋成熟,已展示出良好的工业化前景。HPPO法是在相对比较温和的条件下,丙烯和H2O2在甲醇溶剂中,使用特殊的钛硅催化剂(TS-1),直接发生氧化反应制备PO。

(1)Degussa-Uhde和Dow-BASF的HPPO 技术 国外HPPO工艺分别由赢创工业集团(Degussa)与伍德(Uhde)公司、陶氏化学(Dow)和巴斯夫公司(BASF)联合开发和工业化推广[13-14]。2008年7月,韩国SKC公司一套10万吨/年HPPO装置建成投产,其技术来源于Degussa-Uhde,在全球首次将HPPO工艺运用于商业生产。2011年,神华集团引进Degussa-Uhde技术,投资25亿元(不包含H2O2单元),在吉林建成国内首套且规模最大的HPPO装置,年设计能力30万吨,2014年7月试车成功。BASF与Dow采用自主研发的HPPO技术,在比利时建成第一套商业化规模的HPPO装置,年设计生产30万吨,于2008年底投产。2011年9月,Dow与SC集团合资在泰国建成的39万吨/年HPPO装置投产。

(2)中国石化HPPO技术 中国石化石油化工科学研究院、长岭炼化和长岭石化科技公司合作开发了钛硅分子筛催化的HPPO技术,在实验室研究、小试和侧线试验的基础上,建立一套1.0kt/a HPPO的中试装置,以HPO-1空心钛硅分子筛为催化剂,进行条件考察试验[15-20]。确定中试工艺条件为:反应温度30~70℃,反应压力0.5~2.0MPa,双氧水质量空速0.12~1.20h−1,甲醇与双氧水的摩尔比5~25,丙烯与双氧水的摩尔比1.2~2.5。在该条件下,运行超过6000h,双氧水转化率为96%~99%,PO选择性为96%~98%,催化剂活性未明显下降,采用双共沸蒸馏工艺分离提纯的PO产品的纯度不小于99.97%。经过两年运行,各项技术指标均符合无污染绿色生产要求,部分指标优于国外同类工艺。

2012年,该技术通过中国石化组织的评审和验收。2013年1月,中国石化集团公司投资约12.8亿元,采用自主研发的HPPO技术,由中国石化上海工程公司设计,采用列管式反应器,催化剂在线再生流程[21],在长岭炼化建设一套100kt/a工业装置,于2014年7月25日建成,同年12月6日试车成功。在反应温度65℃,反应压力2.0MPa,双氧水质量空速0.8~1.2h-1的操作条件下,经过优化甲醇/双氧水的摩尔比和丙烯/双氧水的摩尔比1.2~2.5,12月21日产出聚合级PO产品,双氧水转化率和PO选择性均超过98.5%,其工业运行数据明显优于中试效果,实现了PO清洁高效生产的目标,也标志着中国石化集团公司成为世界上第三家拥有HPPO技术的专利商,打破了国外对这一技术的 垄断。

(3)华东理工大学HPPO技术 华东理工大学在实验室小试研究成果[22]的基础上,2007年与天津大沽化工股份有限公司合作建成了国内首套无污染物排放的HPPO工业试验装置并成功开车[23],设计规模1.5kt/a,采用添加了络合剂提高钛源稳定性的TS-1分子筛催化剂,连续平稳运行4000h,期间H2O2转化率达到90%~96%,PO选择性达到90%~98%,考察装置运行情况及产品性质。结果表明,产品的各项性质指标均达到了优级品的要求,实现了PO的清洁生产。同时,对TS-1催化剂重复性放大实验进行深一步研究,设计溶剂回收的双效精馏流程,进行能耗模拟及优化,为万吨级HPPO装置提供设计依据和参考[24-25]。

(4)中国科学院大连化学物理研究所HPPO技术 中国科学院大连化学物理研究所承担的“反应控制相转移催化丙烯氧化制PO小试研究”[26],采用第三代磷钨酸季铵盐催化剂,开展了一系列工作。2005年和2008年分别通过了中国石化集团公司和辽宁省科技厅独立组织的鉴定,有望在国内得到工业化应用。

3.2 技术发展趋势

与氯醇法和共氧化法相比,HPPO环氧丙烷技术在经济、环境以及未来的发展机会等方面均具有独特的竞争优势。尽管开发并应用了烧碱皂化废水回用于电解槽或采盐的改进氯醇法工艺,但无法从根本上解决资源利用和环保问题,且大大增加了生产成本。纵观我国PO产业,落后的氯醇法产能占比高达60%以上,代表PO产业发展方向的HPPO法产能占比仅15%,产业升级任务迫切。

近年来,国家也从产业政策上对PO生产转型升级和结构调整做出了一系列要求。严格执行产业准入政策、关停淘汰低效PO产能、加强环保整治力度、落实政府监管等方面来促进产业结构的升级和调整。《产业结构调整指导目录2011年》指出“限制新建100万吨/年以下的氯醇法PO生产装置,主要考虑直接氧化法和共氧化法”;2012年“氯醇法PO生产装置”列入禁止用地项目;《聚氨酯工业十二五发展规划建议》指出“PO淘汰环境污染严重的氯醇法,主要发展HPPO法”;2014年“年产20万吨以上HPPO法、PO/TBA法绿色成套技术”列入《鼓励进口技术和产品目录》。2011年以来,随着环保的要求越来越高,先后有7家氯醇法环氧丙烷生产企业因环保等问题而被关停,合计产能为28万吨/年。

随着HPPO生产工艺过程和产品质量日趋稳定,特别是HPPO技术的国产化,可能引起HPPO产能快速扩充,势必对传统氯醇法工艺路线产生巨大冲击,甚至促使PO产业在区位布局上做出相应调整,改变目前东部地区PO产能过于集中的局面。

4 发展建议

国内PO的主要原料丙烯生产和供给格局持续改变,聚氨酯、碳酸二甲酯、二氧化碳基聚合物等PO下游产品市场前景看好,在可预见的将来,PO生产和消费都会有很大增长。因此,谋划重新布局PO生产,应用新技术实现产业升级,在未来几年将大有可为。

(1)结合原料供给和市场需求,着重考虑在中西部地区新建PO产能 因为生产PO的主要原料丙烯和液氯都是危险化学品,运输不便而且运输成本高昂,使PO生产多呈现出丙烯生产企业和氯碱企业相结合。加之消费和市场因素,当前国内PO产业区位产能多集中在东部沿海,尤以山东地区为最,过剩产能大多向华北、西南及西北地区输送。另外,PO化学性质活泼,易于开环缩合,属于易燃易爆危险品,不适合长途运输。所以应考虑结合中西部地区新增丙烯生产能力、以及对PO衍生物的需求情况,调整、优化PO产业区位布局,利用当地炼油厂、煤制烯烃等丰富的丙烯资源,新建PO装置,就地转化,降低物流成本,提高竞争力。

(2)新建PO装置应首先考虑采用HPPO法

我国环氧丙烷产业结构最大的问题是落后的氯醇法占据的比例过高,尽管不可否定氯醇法的历史意义,针对该法的技术改进和创新也没有停歇过。但关键问题在于它从根本上不符合节能环保和绿色低碳的要求,无法实现清洁生产,且生产成本高因此,被替代和淘汰只是时间问题。相对氯醇法,HPPO法是革命性的。当今环境问题已经上升到国家发展政策的层面上,HPPO法安全环保、清洁高效,是今后PO产业发展的方向,另外,国内外HPPO工艺的日趋成熟也提供了可靠的技术支撑,因此新建PO装置,应首推HPPO法,同时努力提升国产化技术的市场占有率。

(3)构建“丙烯-PO-聚醚”一体化模式 充分利用资源优势,整合市场需求,实现规模化生产。延伸产业链,在掌握上游原料的供给的同时,牢牢把握下游市场,降低各环节的交易成本,实现效益最大化。

[1] 常雁红,王化军. 酯交换法合成碳酸二甲酯研究进展[J]. 化工进展,2007,26(5):642-646.

[2] Qin Y S,Wang X H,Wang F S. Recent advances in carbon dioxide based copolymer[J].,2011,23(4):613-622.

[3] 王卅. 我国丙烯下游产业产品市场情况[J]. 化工进展,2014,33(9):2517-2520.

[4] 秦玉升,顾林,王献红. 二氧化碳基脂肪族聚碳酸酯的功能化研究进展[J]. 高分子通报,2013(5):601-608.

[5] 邹颖楠,王拴紧,肖敏,等. 二氧化碳和环氧丙烷、环氧乙烷三元共聚物的合成与表征[J]. 高分子材料科学与工程,2007,23(2):120-124.

[6] 孟跃中,吴静姝,肖敏,等. 可生物降解的CO2共聚物的合成、性能及改性研究进展[J]. 石油化工,2010,39(3):241-248.

[7] 明军,李振环,程博闻,等. 碳酸二甲酯法合成聚碳酸酯及其分步缩聚反应研究进展[J]. 石油化工,2011,40(11):1258-1262.

[8] 李复生,殷金柱,魏东炜,等. 聚碳酸酯应用与合成工艺进展[J]. 化工进展,2002,21(6):395-398.

[9] 王宝荣,林民,朱斌,等. 碳酸二甲酯的合成与应用研究进展[J]. 天然气化工:C1化学与化工,2014,39(6):90-95.

[10] 王飞,蔡永奇,王瑾,等. 650kt/a乙苯成套技术的工业应用[J]. 石油炼制与化工,2013,44(7):73-77.

[11] 黄顺贤,朱斌,林民,等. 丙烯环氧化反应的研究新进展[J]. 化工进展,2007,26(6):769-772.

[12] 郭杨龙,姚炜,刘晓晖. 丙烯环氧化合成环氧丙烷技术的研究进展[J]. 石油化工,2008,37(2):111-118.

[13] Perer B,Hans-Georg G,Meinolf W. The new HPPO process for propylene oxide from joint development to worldscale production[J].,2010,21:571-576.

[14] Martin H,Cano A,Matzopoulos M. Improve engineeringwhole-plant design optimiazation[J].,,2010,12:43-49.

[15] 林民,李华,王伟,等. 1.0kt/a丙烯与双氧水环氧化制备环氧丙烷的中试研究[J]. 石油炼制与化工,2013,44(4):1-5.

[16] 林民,舒兴田,汪燮卿. 环境友好催化剂TS-1分子筛的合成及应用研究[J]. 石油炼制与化工,2009,30(8):1-4.

[17] 陈晓辉,林民,陈宪,等. TS-1丙烯环氧化性能研究[J]. 燃料化学学报,2001,29(5):426-429.

[18] 李华,林民,王伟,等. 用丙烯双氧水环境友好法制备环氧丙烷的研究[J]. 化学推进剂与高分子材料,2012,10(3):72-74.

[19] 黄顺贤,林民,朱斌,等. HTS分子筛催化丙烯环氧化反应的研究[J]. 石油炼制与化工,2017,38(12):6-10.

[20] 朱斌. HPPO工艺催化剂活性组分研究[J]. 石油学报:石油加工,2013,29(2):223-227.

[21] 史春风,林民,朱斌. HPPO工艺中试装置中钛硅催化剂的失活及再生[J]. 石油学报:石油加工,2013,29(5):865-869.

[22] 沈本贤,赵基钢,肖卫国,等. 丙烯环氧化反应中TS-1催化剂失活研究[J]. 燃料化学学报,2007,35(5):609-614.

[23] 李奕川,沈本贤,肖卫国,等. 千吨级丙烯直接环氧化制环氧丙烷工业试验[J]. 石油炼制与化工,2013,44(4):8-12.

[24] 李奕川,沈本贤,王雷,等. 丙烯直接环氧化溶剂回收过程的能耗模拟与优化[J]. 化工进展,2012,31(12):2806-2810.

[25] 赵基钢,李奕川,沈本贤,等. 逐级放大制备的TS-1分子筛表征与丙烯直接氧化催化性能对比[J]. 石油炼制与化工,2010,41(2):35-40.

[26] 张恒耘,吕迎,李军,等. 反应控制相转移催化原位过氧化氢环氧化丙烯反应[J]. 催化学报,2010,31(10):1253-1256.

Market analysis and technology progress of domestic propylene oxide

XUE Jinzhao1,NIU Xiaojuan2,WANG Xiling1,WANG Xianfeng1,SHEN Ming1,GUO Qiuqiang1

(1Xi’an Petrochemical Company,SINOPEC,Xi’an 710086,Shaanxi,China;2Urumgi Petrochemical Company,CNPC,Urumqi 830019,Xinjiang,China)

The supply-demand status and application prospect in downstream products were analyzed and the technical features and advance in PO production processes were summarized. There would be sufficient space for development of PO market. The clean,cost-effective,environment-friendly HPPO process represents the future trend. Some development proposals on industrial layout adjustment and upgrading PO industry were put forward to address the existing problems of concentrated production capacity,inefficient small-scale production,and high proportion of backward technology,such as adjusting capacity distribution with respect to rising PO demand in the midwest region of China,promoting localized HPPO process to accelerate industry upgrading,building supply chain integration and forming large-scale production to realize benefit maximization. Such proposals could provide guidance for development of PO industry.

propylene oxide; supply-demand status; application prospect; technological progress

TQ 231.1

A

1000–6613(2015)09–3500–07

10.16085/j.issn.1000-6613.2015.09.047

2015-02-02;修改稿日期:2015-04-13。

薛金召(1982—),男,硕士,工程师,主要从事炼油生产技术管理工作。联系人:王先锋,教授级高级工程师,长期从事石油化工技术管理和发展规划研究。E-mail xuejinz@126.com。