跨境移民理财起步

2015-11-25翁晟编辑白琳

文/翁晟 编辑/白琳

跨境移民理财起步

文/翁晟 编辑/白琳

在当前的投资环境下,如何将境内外资产配置相结合,实现资产的保值增值,成为一些高净值客户重点关注的问题。

近年来,国内高净值人群,尤其是有投资移民、子女留学、跨国商业活动等目的的富裕人群,开始逐步涉及跨境投资。《2015中国私人财富报告》的数据显示,已拥有境外投资的高净值人群占比从2013年的33%上升到37%,高净值人群境外投资的目的也开始从“分散风险”向“主动寻求海外收益”转变。在当前的投资环境下,如何将境内外资产配置相结合,实现资产的保值增值,因此成为这些高净值客户重点关注的问题。

案例背景

汪先生今年50岁,太太45岁,现居杭州。儿子25岁,从大学开始在澳大利亚留学,硕士毕业后,在悉尼顺利地找到了一家世界500强企业的职位。汪先生经营一家外贸公司已有十几年,是公司股东之一。由于受整个外贸环境影响,生意越来越难做,汪先生和太太有了去澳洲移民定居并提前退休的想法。经移民机构推介,汪先生在2014年选择了澳洲商业移民中针对重大投资者的188C计划,并在2014年2月已经开始办理相关手续。根据当时的188C计划要求,汪先生于2014年投资500万澳元购买了符合移民要求的澳洲政府债券,正在依照程序办理临时居住签证。而按照澳大利亚法律规定,他所投的500万澳元债券持续期限需满4年,同时居住满160天,才可以转为永久居住签证。汪先生计划4年后等永久居住签证办妥,就去澳洲定居,一家团聚。至于国内贸易公司的股权,则视这4年内经营状况是否有所改善而定:如没有改善,就将股权转让;有改善,就继续持有股权,每年领取股权分红。同时汪先生计划等拿到永久居住签证后,将一部分资金投资到澳洲。因此,汪先生开始着手准备未来的移民定居,处理手中的资产。

汪先生每年的工薪收入为40万元,2014年享受了100万元的股份分红。汪先生家庭开销每年30万元,另外因为儿子刚工作收入不高,每年还支援儿子5万元生活补贴。汪先生的500万澳元投资花掉了家里大部分的流动资金,目前家庭流动资产主要为银行存款100万元。前几年,他的国内投资主要依靠房地产,最多时曾持有10多套房子,后来因为卖出了一些二线城市的房产,除了自住外,还有四套房产,估计市值为1500万元。汪先生并没有炒股的经验,2008年曾购买过股票基金,深套后割肉卖出。

汪先生需要理财师为他解决的问题是,在2014下半年至今股市回暖的背景下,如何把握国内的投资行情?在移民澳洲前的三年过渡期里,如何逐步适应境外投资,同时结合境内资产配置,实现资产的保值增值?

汪先生的移民规划,一方面需要打理好境内资产,一方面需要为将来的境外定居和投资准备好资金,因而需要协调管理好境内和境外两部分资产。对于此类未来要在国外定居的人员,需要稳健的投资规划。

分析与建议

适当参与国内股市

股市是当前重要的财富再分配市场,而不同的客户有不同的投资需求和风险承受能力,如何适当参与股市是需要关注的重点。对于汪先生来说,他至少有3年的时间可以用来打理国内资产,有充分的时间。但汪先生并没有投资股票的经验,因此不适合直接进入二级市场操作,选择一些适合自己的、有较强风险控制能力的专家管理型产品更为合适。

第一类:打新股类集合理财计划。打新股向来被认为是参与股市风险最小的品种。在目前股市环境下新股的收益不低,但是投资者打新股往往会受到资金量限制,导致中签率很低。很多新股的中签率只有1%以下,因此参与打新股类集合理财计划就是比较好的选择。一般来说包括银行、券商、基金、信托等都有类似的品种发行,而今年比较流行的股票融资市场又赋予了打新股产品更大的魅力。如目前的高杠杆类打新股产品,客户购买B类份额,A类份额由银行理财配资,A︰B=1︰5,再将其买入公募基金管理的打新基金。如此一来,只需要支付给A类资金固定的收益,就可以借来5倍的杠杆资金,理论上可以增加五倍的中签率。同时,通过公募基金的打新基金,可以借用公募基金在网下配售新股的制度优势,提高中签率。因此此类产品在打新产品里大行其道。正常打新基金的平均预期收益为10%~17%,加了杠杆后估计可达到26%~69%。可以说是目前参与股市最简单安全的投资品种。

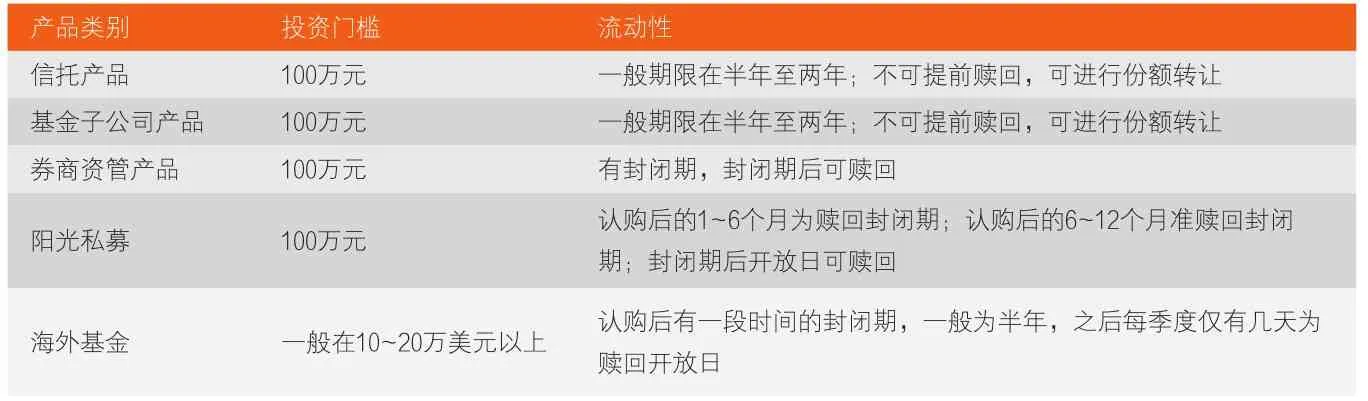

高净值人群投资产品选择

第二类:蓝筹股类和指数型公募基金。公募基金对于客户来说购买方便,参与度高,但业绩未必最好,且监管相对严格。值得关注的是蓝筹股类和指数型的公募基金。尽管在牛市的上涨行情中,蓝筹股和指数会落后于中小盘和创业板,但是这类基金的上涨空间最为稳定和安全。特别是随着我国资本市场的开放(如正在实行的中港基金互认和未来的A股纳入国际指数),境外资金会逐步扩大进入A股的途径和规模,中国股市或将迎来历史性机遇。而对于境外成熟投资者来说,通常更青睐蓝筹股,此类基金空间较大。

第三类:优秀的私募基金。相比公募基金,私募基金的管理限制比较少,管理仓位灵活,不少优秀的公募基金经理都投奔了私募基金。对于投资者来说,如果有机会参与优秀的私募基金,可以有效弥补公募基金的不足。

建议汪先生对上述三种产品进行组合,按照1︰1︰1的比例配置资金进行股市投资,并将投入股市的总资金控制在可投资资产的30%以下。

稳健投资抗衡风险

对于汪先生来说,他的另外四套房产在近3年里不会有太多的增值空间,同时赴澳洲定居后也需要大量资金,因此,可以择机出售四套房产。建议汪先生可以把这部分资产分成两块,一块是作为短期的流动性资产,采取货币基金、银行短期理财产品这些来配置,保证资金的灵活性而不追求收益,以满足随时的资金需要;另一块是作为长期的固定收益类投资,例如期限在1~2年内的信托、券商资管产品、基金资管产品等。需要汪先生注意的是,要做好与股市资产的风险隔离,即这些稳定的收益投资不要与股市有交集,以免股市发生重大系统性风险时对这块稳健投资产生不利影响。

参考汪先生目前的收支情况,短期内没有大型的资金支出,因此流动性资产只需要满足6个月需要,保留18万元。这部分流动性资产可以投资3万元货币基金,另外15万元分成3笔,每笔5万元,相隔一个月投资3个月期的银行理财产品,到期再滚动,这样就可以实现每个月都有一笔资金到期。其余资金,可以按照300万元一个单位,投资3个政府基础设施建设类信托,预期收益10%左右,期限选择1~2年。这部分稳健投资资金确保在900万元以上,作为3年后去澳洲定居的基本保障资金,以满足未来可能发生的澳洲购房等重大资金需要。

跨境多元化配置

鉴于汪先生今后要定居国外,开始适应境外投资也是很重要的。汪先生的500万澳元移民款已经做了澳洲政府债券类投资。一般来说此类投资比较稳健,风险较低。汪先生既可以通过国内的QDII基金投资境外市场,也可以在境外如香港或者澳洲购买境外基金公司发行的共同基金。待中港基金互认正式启动后,就可以在国内直接购买境外的共同基金。

建议汪先生注意两方面的事项:第一,选择市场。境外投资市场庞大,可以涵盖亚洲、欧洲、美洲等不同区域,矿业、石油、新能源、科技、医疗等不同行业,股票、期货、债券、货币等不同类型。因此对于汪先生来说,需要看好某一方面的投资市场,再挑选对应的基金,不能盲目购买。如果汪先生对市场没有明确的判断,可以选择全球均衡配置型的基金如贝莱德环球资产配置基金,相当于将投资分散到全球各个市场,并进行有效管理。这类基金一般收益不高,但是相对稳健,适合初级投资者。此外,一些高评级债券类基金,也是不错的选择。第二,选择合适的基金。基金分成被动管理指数型和主动管理型。汪先生应选择具有丰富管理经验的基金,由国际大型基金公司发起的主动型管理基金比较适合,如贝莱德、施罗德、富达、富兰克林邓普顿等知名基金公司的产品。为便于决策,可以通过晨星网等专业网站进行横向对比。在国内基金公司发行的QDII产品方面,推荐指数型基金,因其管理更加有效。

作者单位:杭州乾开投资管理有限公司