境外合格机构投资者异常交易问题分析

2015-11-22蔡奕

蔡奕

(厦门大学法学院,福建 厦门 361005)

境外合格机构投资者(Qualified Foreign Institutional Investor,以下简称QFII)是资本项目尚未完全开放的国家或地区通过对境外机构投资者的资格认证制度,稳健引入外资进入证券市场的制度。截至2013年6月,我国共有207家境外机构投资者获得QFII资格,实际批复的投资额度达434.63亿美元。QFII多元化的投资风格和交易特征为我国资本市场带来了新鲜元素,但同时也折射出国际资本在新兴市场从事交易“水土不服”的制度性问题,由此引发了一些异常交易行为,如跨境交易套利、同一账户自我交易、MOC单尾盘冲击等,值得深入分析与思考。

境外合格机构投资者交易特征——来自深市的数据考察

根据机构的性质和投资风格,可以将QFII大致区别为如下9个类别:综合类、资管类、主权基金、货币当局、养老基金、保险机构、银行、大学基金、慈善基金。其中,综合类与资管类是较难区分的两类:综合类QFII是指额度使用以提供通道和发行承诺支付A股收益的P-Notes1为主,同时兼作自营投资,用途较为多元化;资管类QFII大部分额度用来发行中国主题基金,小部分额度用来提供通道。从2013年的数据看,约44%的QFII属于资管类,利用其额度发行了大量中国主题基金,综合类QFII居次,占比约18%,二者合计占全部QFII数量的六成以上。

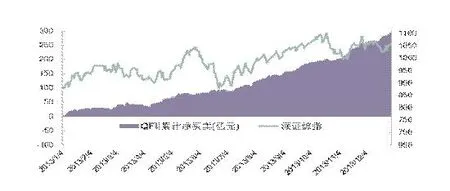

2013年共有198家QFII交易或持有深市A股,成交金额3466.85亿元。QFII主要交易主板股票,主板股票交易占比达56.2%,但在中小板、创业板的投资有所增长。2013年QFII的主要盈利来自主板市场,2013年末数据显示,其主要持有家用电器、房地产、医药生物、食品饮料、交运设备、金融服务、信息设备、机械设备、商业贸易和电子等10个行业的股票,合计持有941.57亿元,占QFII持股总市值1090.57亿元的86.34%。值得注意的是,全年QFII单日净买卖金额与深证综指涨跌幅呈正相关,相关系数0.41(参见图1)。

表1 2013年QFII分类额度统计

图1 QFII深市累计买卖金额与深圳综指对比

综合分析,与其他机构投资者相比,QFII的交易呈现出自身独特的个性:一是QFII对指数化投资较为重视,跟踪指数的产品交易金额占相当比重。这主要是因为资管类QFII在海外大量发行跟踪A股指数的中国主题基金,综合类券商为对冲发行P-Notes的风险必须利用其额度复制指数收益所致。二是投资风格较为多元化。QFII种类繁多,各类QFII追求的价值取向不一致,因此体现出的整体投资风格有所差异,此外大多QFII均将闲置额度作为通道提供给其海外客户使用,客户的投资风格也与QFII的自营风格存在差异,从而体现出多元化的趋向。三是换手率较一般机构低,但高于社保基金等长期战略投资者。这说明QFII的投资周期呈现出灵活化的趋势。四是QFII对新型交易方式较为重视。根据对64家QFII调查问卷的反馈结果,有两成左右的QFII使用程序化和算法交易执行订单,有两成左右QFII经常使用MOC等跟踪收盘价指令下单2。

近年境内外QFII主要异常交易情况分析

QFII制度是资本项目不完全开放国家对国际投资者进入东道国资本市场的特殊准入制度,奉行欧美交易规则的QFII在进入新兴市场时由于交易习惯与既有交易规则的不匹配,往往容易触碰规则“红线”,产生所谓的异常交易问题。这些异常交易问题,有些是由于事件引发的,有些则是制度性的问题,其中市场最关注的是QFII调仓造成的尾市异常波动问题。近年,境内外市场均发生了多起类似事件:

1.“10.10”事件。2008年10月10日,某QFII账户在深圳证券交易所收盘集合竞价阶段以当日“沈阳机床(000410)”的涨停价格(6.36)申报买入72.25万股,成交63万股,委托数量占该股尾市集合竞价申报总数的97%,致使该股股价由14:56分的5.31元(-8.13%)拉升至6.36元(10.03%),拉抬幅度为19.77%。该股全天成交627.55万股,换手率2.07%,当日深证综指下跌5.54%,股价偏离度为15.54%,存在明显异常。

2.“3.27”事件。2013年3月27日,某QFII向其境内证券交易商下达以收盘价买入一篮子股票的交易指令,后者在尾市集合竞价期间以涨停价格委托买入“同花顺”8.93万股,致使股价从此前上涨2.04%达到上涨7.73%。

3.“12.20”事件。2013年12月20日交易日最后三分钟,沪深股市的“建设银行”等9只权重股突然放量大幅下挫,其中6只触及跌停,并导致指数波动。事后查实,12.20尾盘异动是由于新华富时A50指数季度调整,导致境外跟踪该指数的ETF基金产品机构投资者进行相应现货及衍生品调仓动作,而境内QFII等机构投资者作为境外A股衍生品的发行人,为了及时对冲风险,在沪深A股现货市场采用了MOC 交易指令,以尽可能接近收盘价的市价买入或卖出相关股票现货所致。

4.港台市场也曾出现类似案例。2008年5月30日,因MSCI指数成份股大幅调整,香港市场机构投资者进行相应调仓,导致当日尾盘中资H股出现异动,建设银行、中国银行、中国铁建等出现大幅上涨;2013年8月30日,因外资机构集体调仓,导致台湾交易所加权指数上涨超过0.6%。

5.境外较为典型的案例是韩国的“11.11”事件。2010年11月11日,韩国综合指数在最后10分钟交易时间突然下挫48点,暴跌近2.8%,当时正值韩国举办二十国集团首尔峰会期间,股市的异常波动对塑造金融稳定形象的东道主造成了负面影响,随后韩国金融服务委员会展开为期3个月的紧急调查。调查交易记录显示,当天共有价值2.4万亿韩元(约33亿美元)的海外投资者卖盘指令被执行,其中约1.6万亿韩元(约22亿美元)的卖单是通过德意志银行旗下韩国证券公司执行的,更重要的是,当日是德意志银行所持股指期权的到期日,在现货市场卖出后德意志银行执行了看跌期权,从中赚取450亿韩元(约4000万美元)的利润。根据调查结果,韩国证券监管机构对德意志银行做出严厉处罚:从2011年4月1日起,德意志银行韩国业务部门6个月内不得从事自营证券与柜台衍生品交易业务;韩国股票交易所对德意志银行韩国业务部门处以10亿韩元(约88.8万美元)罚款, 同时要求德意志银行韩国业务部门对一名职员作出解雇或停职处分,对另外两名雇员作出申斥或减薪处分。3

这些事件尽管涉及股票有差异,股价异动程度也有所不同,但都具有如下共同特征:均出现在尾市交易时段,尤其是收盘前3到10分钟的时间段;涉事QFII当日的操作均以跟踪指数的被动投资为主,即必须在当日完成的跟踪指数操作;事件出现在重要指数的调仓日,尤其是A股的异常交易事件多出现在境外重要跟踪A股相关指数的调仓节点(参见表2);境外投资者多以MOC委托方式下达交易指令。

MOC(market on close)指令是欧美常见的一种交易指令,即尽可能在接近收盘的时候执行的无限制交易指令。这种指令在市场的某个时点进入,给予交易员不受约束的权力让交易指令在最接近收盘的时点成交。MOC指令有时候被用来充当使限价指令生效的角色,即当限价指令中的价格在交易日中一直没有出现的时候,限价指令就变成MOC交易指令以完成交易。此外,MOC指令可以让投资者买入或者卖出在第二天开盘前股价可能出现剧烈波动的股票。概括而言,MOC是一种保证在尾市阶段尽量以市价成交的无限制指令。4

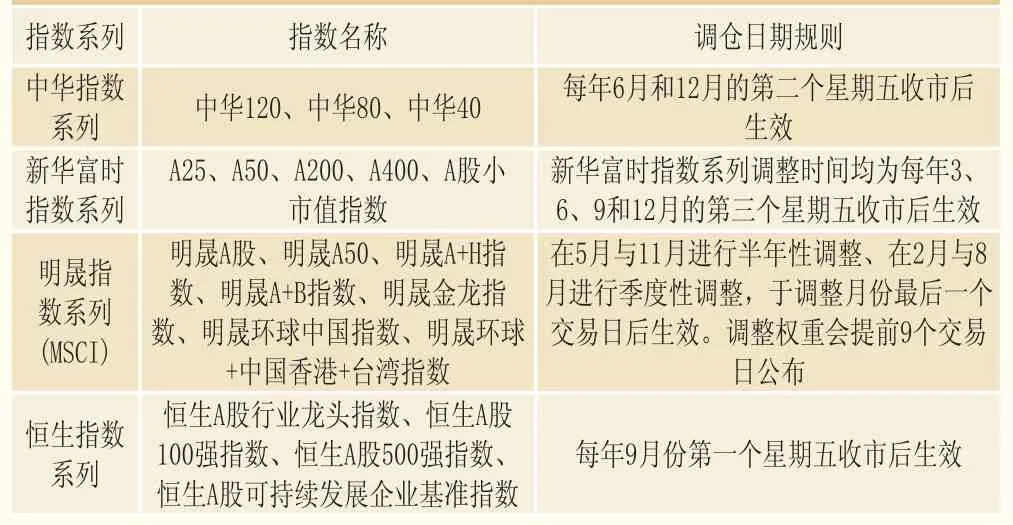

表2 离岸A股指数及调仓日

而在国内,由于没有MOC交易指令可供选择,当投资者在现实交易过程中有需要以收盘价进行成交的需求时,就会以现有的委托方式直接在尾盘参与到集合竞价,达到使成交价格尽可能接近收盘价的目的,当需要在尾盘完成的成交数量相比市场有较大差距时,就可能出现股价异常波动的情形,甚至必须以极值的涨跌停价位委托申报方能确保大额成交。

MOC单尾盘异动问题凸显了QFII遭遇的“水土不服”问题,国际上通行的交易惯例在A股特殊的交易机制和规则约束下,可能造成对股价的扰动,进而引发操纵等违规的疑虑。类似问题还可能发生在如下一些领域:

一是制度性原因导致的自我交易、短线交易问题。由于QFII实行名义持有人制度(Nominee account),同一个QFII账户管理不同代理人的资金,不同代理人对同一股票的买卖方向可能相反,由此可能导致对敲(matching orders)行为。同样道理,如果QFII内部不同的代理人针对同一只股票买卖方向相反且间隔不足6个月,则可能触犯《证券法》第47条关于短线交易的规定。

二是跨境交易套利策略及其定性问题。作为跨越多个市场的专业投资者,QFII可能利用境外以A股为交易标的的证券产品(主要为衍生产品)进行跨境的交易套利,如先在境外衍生品市场建立多头或者空头的头寸,然后利用国内的QFII及其代理人拉抬或打压相应的标的指数,从而进行跨境的交易套利。此类行为从法律界定上有市场操纵的嫌疑,德意志银行在韩国遭受处罚的就是类似行为,但受制于执法权限和调查手段的局限,很难层层追查境外机构的跨市场套利行为。

三是QFII账户的名不副实问题。尽管QFII数量与额度近年增加较快,但相对于国际资本对A股投资的旺盛需求而言,QFII额度仍属稀缺资源。因此,部分QFII实际将其额度主要用于通道业务,在向多个客户提供多个通道的情况下,QFII实际上分解为多个独立操作的账户,甚至一些境内投资者也可能通过QFII的通道进入境内市场交易。如境内资金先在境外设立信托基金,再利用QFII的通道进入国内进行交易。出于保守商业秘密的考虑,QFII往往不愿披露其背后交易的实际客户及具体交易细节,因此名不副实的QFII账户可能被违法者利用从事一些隐蔽的违法交易行为。

随着沪港通等资本跨境业务的启动,QFII所面临的这些问题可能在更大的范围和更广泛的主体中暴露出来,因此迫切需要以QFII作为标本,探索制度性的改革和完善我国相关交易规则与制度,系统性地解决上述“水土不服”问题。

QFII异常交易的系统解决方案——交易策略的改进与交易制度的完善

对于QFII异常交易尤其是调仓日尾市交易问题,经过多年摸索,国内代理券商已总结出一些行之有效的经验,即通过交易策略的平滑处理,来达到缓冲市场冲击的目的。交易策略平滑处理的要素有三:一是价格。代理券商应避免以极端价格,如涨跌停价位进行委托,因为在涨跌停价位下,大笔集中申报可能导致股价异动并迅速封死涨跌停价位,还可能引发市场的量化反应和跟风效应。二是数量。代理券商应合理评估QFII的委托量和市场交易量(流动性),避免收盘集合竞价交易期间交易量过大对市场造成冲击。三是时间。当代理券商判断委托交易量较大而市场容量不足时,应提前开始成交,不能将全部委托压力集中在收盘集合竞价阶段。

交易策略的处理本质上只是治标,要从根本上解决尾市的异常交易问题,还需要交易制度的变革。综合借鉴境外交易制度的发展趋势,我国交易制度的调整有以下方向可供选择:

1.提供足够的收盘集合竞价期间。当市场订单数量巨大且难以在既有竞价期间消化时,必须在当日成交的订单便不得不以极端价格在收盘集合竞价期间委托,因此可以考虑在市场订单饱和的情况下适当延长收盘集合竞价时间,以允许市场消化日内竞价期间的价格波动。如德国、华沙、维也纳交易所为避免人为报单引起收盘价格剧烈波动,规定收盘集合竞价的试算价格超过特定的价格区间,将延长接受买卖申报、撤销和变更的时间,并由交易系统随机决定这一时间的长短。5

2.收盘集合竞价结束期间随机化。有些证券交易所为防止收盘价格被人为操纵或扰动,其收盘集合竞价没有确切设定结束接纳买卖委托的时间节点,而由交易系统随机确定,这种方式有助于保证指示报价的稳定以及防止市场参与者在最后时刻撤单。如伦敦、西班牙、泰国交易所均有类似制度设计。6

3.增强收盘集合竞价实时揭示的透明度。内地市场虽然采用收盘开放式集合竞价,但揭示的信息仍有局限,可以考虑进一步向市场参与方提供实时的委托数量和价格以便他们及时做出反应。

4.人为干预抵消交易不平衡。在成交严重不平衡且持续一定时间的情况下,如果交易所判断在当日难以全部消化不平衡情况,可以考虑设定系统只接受单向委托,以抵消交易不平衡。

5.盘后定价交易。与随机延长交易时间不同,盘后定价交易提供了收盘后稳定的大宗交易机制,更好地适应市场主体对多样化大宗交易价格的需求,也有利于机构投资者跟踪指数误差最小化交易策略的实施,为舒缓尾市交易拥堵问题提供了一个制度性的解决方式。

6.做市商。尾盘异常交易的根源在于买卖对比力量的不匹配,因此一个可行的解决途径是为不匹配的买方或卖方寻找对手方。因此,建立尾市交易的做市商也是一个可行的解决途径,即由QFII的经纪券商或其他代理机构收集QFII报单,提供做市服务,以对冲多单头寸,并为尾市交易提供必要的流动性。

7.个股断路器(circuit breakers)。我们注意到,有些市场实时严格限制个股短时间内相对静态和动态参考价格的价格波动范围,通过维持成交价格的连续性来保障市场的平稳运行,同时对个股价格的单日最大涨跌幅不加限制,以维持正常的价格发现过程,如德国和英国。但在内地市场已有价格涨跌限制的情况下,再增加个股断路器制度,是否有双重限制过于干预价格的嫌疑?此外,个股断路器本身并不能根本性地解决尾市交易流动性不足的核心问题。7

几点制度性思考和建议

境外合格机构投资者的异常交易是一个复杂的系统性问题,其中既有制度性差异的协调问题,也有事件驱动的操作性问题,还可能交织着违法违规和暗箱操作。尽管近年围绕QFII尾市交易异动进行了多次监管调查,并没有发现违法违规的实质性线索,但对新兴加转轨的市场和以个人投资者为主的投资者结构而言,尾市交易的不平静可能造成对其他投资者的误导和对市场正常交易秩序的扰动,需要从制度设计和改革方面进行通盘的考虑。

1.QFII正常交易的“安全港”制度设计。近年QFII异常交易频发,凸显出国际资本运作模式对国内交易制度的“水土不服”问题,随着市场开放力度的加大,国际资本参与国内A股交易的程度在不断深化,对制度性差异和适配问题的解决,不能依靠个案的监管处理,而应有一个系统性的解决思路或顶层设计。可否考虑参照国际惯例,为QFII正当合理的业务操作建立监察或监管的安全港,以保护相关业务和创新的顺利开展,如对制度性原因导致的自我交易和短线交易问题,加强调研和分析,确定其法律和规则层面的合理性,豁免相关禁止性约束。

2.QFII监管的国民待遇问题。国民待遇(national treatment)是世界主要国家对待外资的基本待遇标准,得到了WTO等多边贸易投资法律文件的确认。对QFII等外资机构在准入之后实行何种监管待遇,一直存在争议。有观点认为,从监管公平性的角度考虑,对QFII等外资机构的监管不能长期实行超国民待遇,而应逐步本土化,如参照国内机构监管的相关规则(如国内对证券投资基金公司等机构有专门的《证券投资基金管理公司公平交易制度指导意见》)进行监管。即便QFII等机构有其自身的交易和结构特点,也可以逐步地将其监管本土化,至少在二级市场交易行为方面奉行与国内机构一致的行为规范,以确保证券市场监管的公平性和一致性。

3.交易制度的公平对待问题。毋庸置疑,单就解决QFII异常交易问题而言,上述交易制度的多元化完善路径肯定具有立竿见影的效果。但由此可能产生新的争议,如针对特定对象和特定交易方式修改的交易制度,是否具有普适性?是否会造成新的问题?此外,应审慎考虑交易制度的重大改变对个人投资者的影响,毕竟境内外投资者结构存在根本性差异,应尽量从交易公平性出发,给予不同类型投资者平等的交易机会。

注释

1.P-Note(Participatory Note),参与性票据,是首创于印度资本市场的特殊证券品种。由于印度监管当局对合格外国投资者(FII)的资质和数量限制,未能获准参与印度资本市场的外国投资者(主要是对冲基金)可以借助FII发行的参与性票据分享参与印度资本市场的投资收益。P-Notes 发行商多利用自己的QFII 额度对冲发行P-Notes 的支付义务,即发行商原则上要将相应的QFII 额度投资相应的指数成份股,复制指数收益,用以兑现其支付义务。

2.数据来自2014年5月深圳证券交易所对64家QFII机构的调研问卷。

3.Deutsche Bank gets 1bn won fine after Korea market fix,BBC news,http://www.bbc.co.uk/news/business-12575153.

4.Cushing David,Madhavan Ananth.Stock returns and trading at the close[J].Journal of Financial Markets,2000,Vol.3(1): 45-67.

5.孙培源,郭剑光,施东晖.证券市场收盘价格决定方式及其发展趋势探讨[J].证券市场导报,2002,(12).

6.Hillion Pierre,Suominen Matti.The Manipulation of Closing Prices[J].Journal of Financial Markets,2004,Vol.7(4): 351-375;另见上海交通大学、上海财经大学联合课题组.收盘价格操纵和收盘价格决定机制研究,上证联合研究计划,2003,(08).

7.Lucchetti Aaron,Scannell Kara,Yesalalvich Donna Kardos.Exchanges To Retool Circuit Breakers[J],The Wall Street Journal Eastern Edition,2010,Vol.0(0),p.C1(1).