“11超日债”事件对投资者刚性兑付信念的影响

——基于事件研究法

2015-11-22王占浩郭菊娥薛勇刘子晗

王占浩 郭菊娥 薛勇 刘子晗

(1.西安交通大学管理学院,陕西 西安 710049;2.过程控制与效率工程教育部重点实验室,陕西 西安 710049;3.西安银行金融市场部,陕西 西安 710075)

引言

我国金融市场上存在刚性兑付现象,从债券、银行理财产品到信托计划都存在刚性兑付问题。近年来,由于发债主体经营出现问题、财务链条断裂等原因,我国债券市场发生了多起信用风险事件,但是政府为避免债券违约对社会产生较大的冲击而出面干预,在政府主导下,违约债券或者由银行代付,或者由承销商偿付,或者由政府以财政拨款的方式偿付,最终避免了债券违约。例如,海龙、赛维和新中基三家企业兑付短期融资券,地杰通信等4 家中小企业无力兑付中小企业集合债券,最后由担保公司进行了代偿。在这种情形下,形成了由承销商兜底、地方政府背书、交易所优先兑付“散户债”的市场惯性。

刚性兑付作为我国债券市场信用债定价隐形规则的长期存在,导致债券信用风险一直未被有效定价,在一定程度上降低了金融资源的配置效率。2014年3月4日晚,上海超日太阳能科技股份有限公司发布公告称,该公司发行的公司债(债券简称为“11超日债”) 无法全额支付利息,成为我国债券市场上第一单实质性违约事件,动摇了投资者“刚性兑付”的信念,然而其是否系统性证伪了“刚性兑付”的命题仍需检验。本文采用短时窗事件研究法,以交易所公司债为样本,检验其信用价差在事件前后的变化,对超日债事件对信用债定价机制的影响进行实证分析。

“11超日债”付息违约事件

“11超日债”属于一般公司债,2012年3月7日发行,发行企业为上海超日太阳能科技股份有限公司,由中信建投证券股份有限公司承销,募集金额10亿元,债券票面利率为8.98%,存续期限为5年;2012年4月20日在深交所上市。上海超日太阳能科技股份有限公司为民营企业,主要经营范围为生产各种型号、规格的单晶硅、多晶硅太阳能组件和太阳能灯具。

2014年3月4日晚,上海超日太阳能科技股份有限公司发布公告称,“11超日债” 无法全额支付利息,成为历史上第一单出现违约的公募债券。“11超日债”之所以会违约,首先,受光伏行业不景气影响,超日太阳公司业绩不容乐观。“11超日债”发行之后,超日太阳在2011年和2012年连续两年亏损, 2011年年报显示公司亏损0.55亿元,2012年年报显示亏损17.52亿元;连续两年亏损导致股票退市警告,“11超日债”已于2013年7月8日起暂停上市。虽然2013年超日太阳如期支付了“11超日债”首期利息8980万元,但公司仍未能走出经营困境,业绩快报显示2014年归属于上市公司股东的净利润预亏13.31亿元。其次,当地政府不再施以援手。2013年,上海地方政府曾出面说服银行将贷款展期,从而避免了一次违约。这次事件中,公司明确表示不会得到地方政府的支持,从而造成结果的发生。因此,“11超日债”违约事件说明了地方政府允许其违约,从而打破了刚性兑付的市场惯例。

文献综述及研究假设的提出

一、文献综述

信用利差指同期限的信用债与国债收益率之间的差值,在理论研究中,信用利差通常被认为反映了投资者对于信用产品违约风险、流动性风险等风险的补偿要求。因此信用价差理论将信用利差分解为多个方面,包括信用风险(预期违约风险、预期违约损失)、税收、流动性因素、系统性因素等(Elton 等,2001[4];Driessen,2005[3];Huang J和Huang M,2012)[5]。Driessen(2005)[3]对信用利差进行分解,认为企业信用利差主要由税收、流动性风险、系统因素风险、违约风险以及企业特定风险等构成。毋庸置疑,信用风险是信用价差的重要组成部分,然而信用风险只解释了信用价差的一部分,差额部分被称为信用价差之谜(Elton等,2001[4];Hull等,2005[6];Bada和Kneip ,2014)[1]。

同发达市场国家相比,新兴市场国家由于机制转换进程和市场发育不完善,新兴市场债券信用价差影响因素的影响效应呈现出时变特征,Comelli(2012)[2]、Jaramillo和 Weber (2013)[7]以及Park和Ahn等(2013)[10]等对此进行了研究。Comelli(2012)[2]使用1998~2011年期间28个新兴市场国家主权债券为样本,实证结果显示影响因素随着时期和区域不同而发生变化。Jaramillo和 Weber(2013)[7]研究发现全球风险规避是一个重要的调节变量,在全球风险规避度低的时候,债券收益率主要受通货膨胀以及GDP增长预期的影响;而在全球风险规避度高的时候,债权人对违约风险的担心以关于财政赤字和政府债务的预期将其主要作用。Martinez和Terceño等(2013)[9]使用面板数据研究了7个拉美国家主权债务价差的影响因素,研究发现通货膨胀、进出口比价以及外部债务和国际储备占比是影响主权债务价差的主要因素。Riedel和Thuraisamy等(2013)[11]研究发现主权信用周期影响主权债务信用价差。Park和Ahn等(2013)[10]使用韩国公司债券数据对Merton (1974)信用风险模型进行实证检验。Liu和Spencer (2013)[8]研究发现美国联邦基金利率和巴西通货膨胀率以及政策利率一样影响巴西主权债务价差。

中国作为新兴市场国家之一,国情的不同决定了国内债券信用价差特征不同于其他新兴市场国家,不少国内学者对国内债券信用价差特征及影响因素进行了实证分析。刘国光和王慧敏 (2005)[17]研究发现债券收益率序列均为I(1)序列,国债收益率序列为公司债券信用价差序列的格兰杰原因,两者之间存在显著的协整关系。王军平 (2006)[19]研究发现短期融资券的信用价差初具分化趋势,不同评级机构给出同一信用等级的信用价差不同。江乾坤 (2007)[15]对信用价差之谜的新解释进行了述评和分析,并指出未来研究方向。冯宗宪和郭建伟等(2009)[14]研究发现各个期限的企业债信用价差序列表现出不同的时间序列特征和异方差结构。刘善存和牛伟宁等(2014)[18]建立ARMA模型和 VAR 模型研究表明信用价差序列具有自回归和移动平均特征,且各期限序列之间相互影响。程文卫 (2009)[9]研究发现通货膨胀显著影响债券收益率曲线,通胀的变化是信用利差变化的格兰杰原因。戴国强和孙新宝 (2011)[13]研究表明GDP指数和M1发行量对沪深债市企业债券信用利差的影响为正,无风险利率和收益率曲线斜率的影响为负。周荣喜和王永超等(2013)[20]将上交所的AAA级企业债按行业进行分类进行回归分析,发现不同行业不同期限企业债信用价差的影响因素各不相同。林晚发和李国平等(2013)[16]研究发现分析师的预测能够影响企业的信用价差。

以上关于我国债券信用价差的研究忽略了我国债券市场上长期存在的刚性兑付问题,没有考虑刚性问题存在对信用价差的影响。刚性兑付的问题的存在,导致投资者过于看重国企背景、政府担保等隐性指标,忽略与债券预期违约损失息息相关的发债企业经营状况与财务状况。在我国信用债市场上,信用风险从未被有效定价,从而影响了我国债券信用价差同国外发达市场有不一样的情况,这决定了对我国信用债定价的研究必须重新审视我国市场的实际状况。本文考察“11超日债”付息违约事件对债券市场刚性兑付的瓦解程度和出现瓦解的领域,是对上述文献的有益补充,也为以后对债券市场刚性兑付的深入研究提供基础。

二、 研究假设的提出

刚性兑付的存在导致投资者对国企背景、政府担保等隐性指标的过度看重,忽视与企业预期违约损失相关的企业经营状况和财务指标,过度滥用政府信用而漠视企业信用,从而导致债券的信用风险被低估。“11超日债”付息违约事件的发生表明政府开始允许债券出现违约,动摇了投资者关于刚性兑付的理念,从而导致被低估的信用风险出现回升,因此本文提出假设1。

假设1:“11超日债”事件提高债券市场的整体信用价差。

刚性兑付的核心是政府行为,不是市场自发行为,因此投资者对信用债券刚性兑付的理念取决于其发行主体同政府关系的远近。我国企业所有制属性包括公有制、集体所有制以及混合所有制等,与此相对应习惯把我国企业分为国有企业、集体企业、民营企业以及合资企业等,其中国有企业和民营企业在数量上较多。同国有企业相比,民营企业同政府的关系较远,因此在刚性兑付的隐性支持程度也不一样。“11超日债”付息违约事件对投资者刚性兑付理念的动摇程度,在民营企业应该高于在国有企业。因此,本文提出假设2。

假设2:民营企业公司债信用价差上升幅度高于国有企业公司债信用价差上升幅度。

刚性兑付的存在导致市场上存在一种公司债券由承销商兜底、地方政府背书、交易所优先对散户进行兑付的刚性思维,面对信用风险不同的债券,投资者不关心信用风险的高低,而更多的关注债券的收益率,从而导致对高收益公司债的追逐,打压高收益公司债的收益率,造成刚性兑付对收益率不同的债券的影响程度不同,因此,“11超日债”付息违约事件的兑付刚性兑付的打破,将会促使投资者对债券的甄别,从而对风险程度不同的债券影响不同,因此,本文提出假设3。

假设3:高收益公司债信用价差上升程度高于低收益公司债信用价差上升程度。

“11超日债”事件动摇了投资者对刚性兑付的信念,相对于在近期到期的公司债,剩余期限长的债券将面临更大的政策不确定性,因此,本文认为“11超日债”付息违约事件对长期限债券的影响程度大,从而提出假设4。

假设4:长期限公司债信用价差上升幅度高于低期限公司债信用价差上升幅度。

研究方法选择与数据

一、 影响效应的测度方法

本文考察“11超日债”付息违约事件前后债券市场信用价差的变化,从而检验我国债券市场刚性兑付信念的打破程度,适合使用事件研究法进行研究。事件研究法(event study)根据研究目的选择某一特定事件,研究事件发生前后样本证券收益率的变化,进而检验特定事件对样本证券价格变化与收益率的影响。事件研究法广泛应用于公司财务、经济法律、宏观经济调控等领域。

根据选用时间窗口不同,事件研究法可以划分为长时窗事件研究法(long window)和短时窗事件研究法(short window)两类。其中,短窗口事件研究法使用交易日或者月度数据,不仅对小规模样本具有稳健性,同时对市场表现的测度模型也具有稳健性,因此被大量应用在学术论文中。因此,本文使用交易日日度数据,采用短时窗事件研究法,研究“11超日债”违约事件对公司债信用价差的影响。

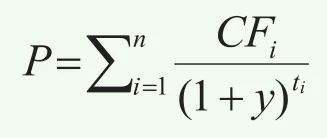

二、 信用价差的测算方法

公司债券的价差( spread)是指公司债券到期收益率高于同期无风险利率的那一部分,用以补偿投资者因为购买公司债券而承担的额外风险。学术界一般认为对债券利差进行计算共有三种方法:名义利差法、静态利差法和期权调整利差法。

1.名义利差法

名义价差法使用债券的到期收益率减去相同期限的国债到期收益率,从而得到债券的信用价差。价格为P,每期现金流为CFi的公司债券的到期收益率计算公式如下:

若r为同期国债到期收益率,则名义信用价差为CS=y-r。

静态利差法,也称为零波动率利差,它是在名义利差法的基础上,加入利率的期限结构。

其中,P为债券的价格,ri为在ti时刻到期的零息国债的到期收益率,CFi代表ti时刻债券现金流;CS就是信用价差。

名义利差法算法简单通俗易懂,但忽略了利率期限结构对企业债券利差的影响,期权调整利差法一般用来计算含期权的债券除去期权后的利差,静态利差法充分的考虑了债券现金流特征和期限特征,因此本文选择静态利差法进行研究。

三、 样本选择与数据来源

本文选择“11超日债”违约事件发生当日(即2014年3月4日),在上交所和深交所交易上市的所有未到期公司债,其中上交所472只公司债和深交所409只公司债,剔除在“11超日债”事件发生日前后5日内没有交易的债券。剔除后,样本中包含上交所公司债450只,深交所公司债342只。

本文从wind数据库收集了上交所和深交所公司债的债券基本资料、日交易行情、国债到期收益率数据以及央行货币投放和银行间拆借利率数据。债券基本资料包括证券代码、证券简介、发行主体、公司属性、票面利率、付息次数、付息日期以及到期日等;日交易行情包括“11超日债”付息违约公告当日(2014年3月4日)及前后1月的债券收盘价全价;国债到期收益率数据包括“11超日债”付息违约公告当日及前后1个月的交易所国债到期收益率,时间间隔为0.01年。对于时间点落在区间内的现金流的到期收益率,本文采用插值法确定。收集的银行间拆借利率包括隔夜拆借利率(IBO001)、七日拆借利率(IBO007)以及一月拆借利率(IBO1M)。

超日债事件对信用债券定价的影响效应分析

一、 实证结果分析

“11超日债”公告发布在2014年3月4日晚间,当时交易所已经闭市,因此本文把3月4日确定为Day-1,3月5日定义为Day0,检验这两日公司债信用价差的变动是否显著,从而对刚性兑付的打破程度进行检验。

1.假设1的检验结果分析

“乔”字是较为常见的。该字经常用于人名、地名、姓氏、植物名,如王子乔、乔山、乔吉、连乔,亦用于表达某种美好的祝愿,如乔松。该字从其本义“高而曲”开始,在共时的演变与历时的发展中,向着两条线不断的发展。一条线就是继续往着“更高”更好的方面引申,此时乔字带有褒扬的感情色彩,如乔桀、乔迁等。另一条线就是朝着“过高”过好的方向演变,其内涵是有贬低的感情色彩的,如乔人物、乔家公等。

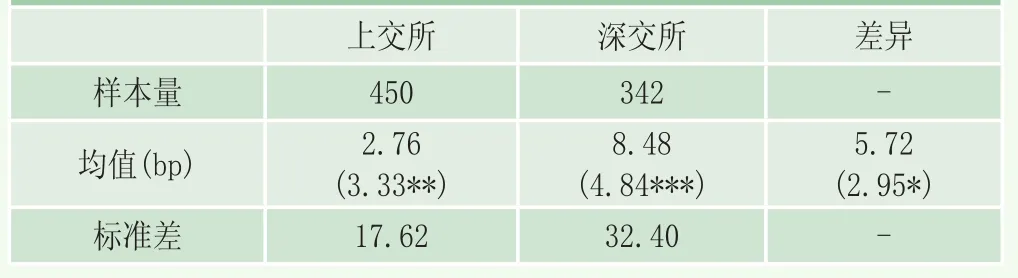

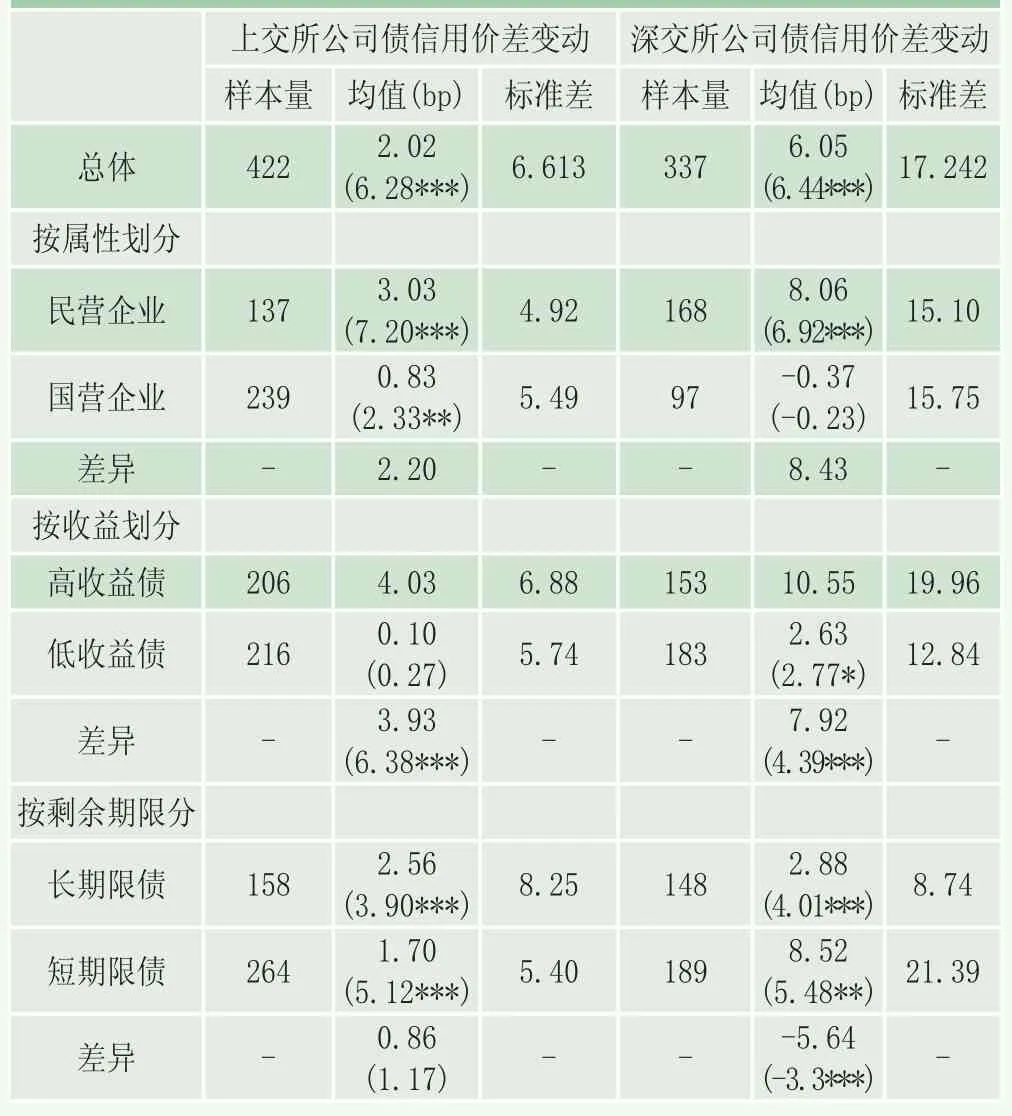

本文计算了“11超日债”公告前后交易所市场公司债的平均信用价差(见表1),从中可以看出超日债事件前后,上交所和深交所的公司债信用价差发生了显著变化,其中上交所公司债平均价差上升了2.76个基点(bp),在99%的置信度下显著不为0;深交所公司债平均价差上升了8.48个基点(bp),在99%的置信度下显著。这说明,市场对“11超日债”事件有明显反应,验证了假设1。

但从数量上看,不论是上交所上升2.76个基点,还是深交所上升了8.48个基点,公司债信用价差上升的幅度不大。说明“11超日债”付息违约事件并未对市场造成重大的冲击,刚性兑付的信念仍然广泛存在。比较上交所公司债信用价差上升幅度和深交所公司债信用价差上升幅度,发现深交所公司债信用价差上升幅度较大,差异在95%的置信度下显著。说明深交所公司债对“11超日债”事件的反应程度大于上交所。这可能是因为深交所民营企业占比较高,从而导致信用价差上升幅度较高。

2.假设2的检验结果分析

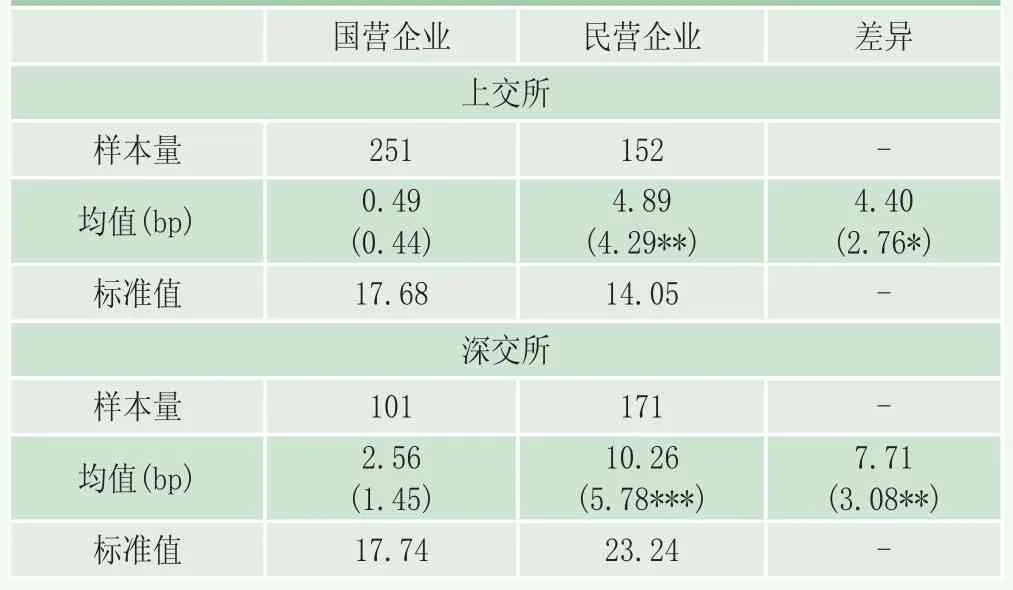

Wind关于公司债的数据中将公司属性划分为“中央国有企业”、“地方国有企业”、“集体企业”、“民营企业”、“公众企业”、“中外合资企业”、“外资企业”、“外商独资企业”等。本文定义的国有企业包括“中央国有企业”和“地方国有企业”,民营企业即为“民营企业”。分别计算交易所市场国营企业和民营企业背景公司债在“11超日债”事件前后信用价差的变动情况,并进行独立样本均值T检验,结果见表2。

从中可以看出,上交所市场和深交所市场的国营企业背景的公司债信用价差平均增加值分别为0.49bp和2.56bp,在经济意义上不明显;对应的T统计量分别为0.44和1.45,在90%的置信度下不能拒绝零假设,说明交易所市场国营企业公司债信用价差没有明显上升,“11超日债”事件对国营企业公司债几乎没有影响。

表1 上交所和深交所公司债信用价差增加幅度

表2 国营企业和民营企业公司债信用价差增加值的均值比较

相比国营企业背景的公司债,民营企业背景的公司债信用价差有较大幅度的上升,上交所和深交所民营企业背景的公司债信用价差分别上升4.89bp和10.27bp,在99%的置信度下均显著。这说明“11超日债”事件对民营企业公司债影响显著。

比较国营企业背景公司债信用价差增加值和民营企业背景公司债信用价差增加值,T统计量分别为2.76和3.08,均在95%的置信度下显著。“11超日债”事件对民营企业背景公司债的影响大于对国营企业背景公司债的影响,从而验证了假设2。

3.假设3的检验结果分析

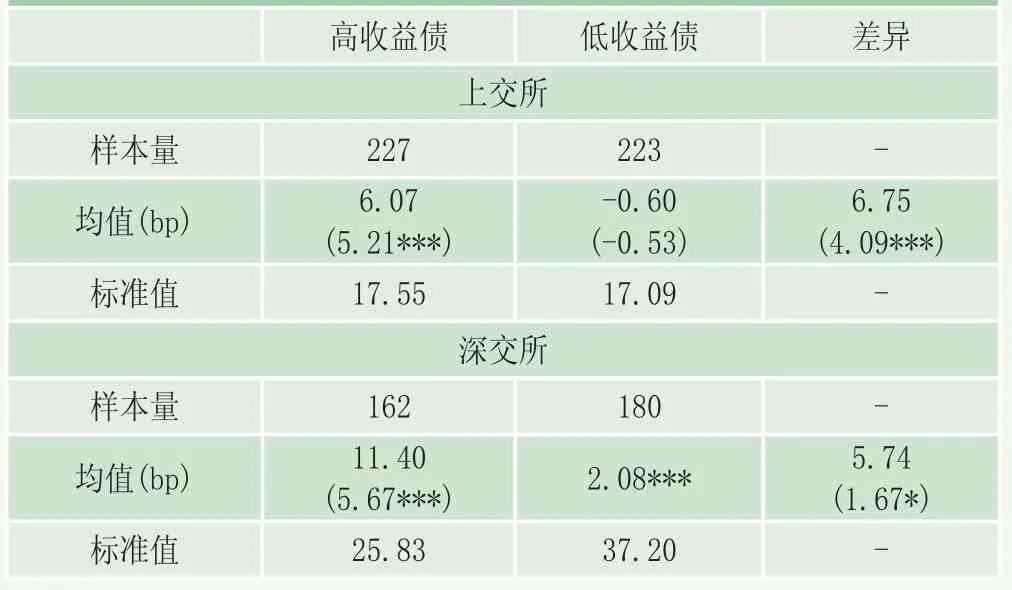

本文根据到期收益率来将债券划分为“高收益债”和“低收益债”。计算各公司债券在2014年3月3日到5日三个交易日的三日到期收益率,然后计算整个市场平均三日到期收益率,将到期收益率高于平均到期收益率的债券归类为为“高收益债”,对到期收益率低于平均到期收益率债券归类为“低收益债”。分别计算“11超日债”事件前后这两类公司债信用价差的增加值,并进行独立样本均值T检验,检验结果见表3。

从表中可以看出上交所低收益公司债信用价值变动为-0.60bp,不增反减,然而在90%置信度下不显著;深交所低收益公司债信用价差有明显的增加,为5.76bp,T统计量为2.08,在95%的置信度下显著。这说明“11超日债”事件对上交所的低收益公司债几乎没有影响,而对深交所的低收益公司债有显著影响。

表3 高收益公司债和低收益公司债信用价差增加值的均值比较

相对低收益公司债,高收益公司债信用价差的上升幅度较大,上交所和深交所高收益信用价差增加分别为6.07bp和11.50bp,均在99%的置信度下显著。这说明“11超日债”事件对高收益公司债信用价差的影响较大。

比较“11超日债”对低收益公司债信用价差和高收益公司债信用价差的影响,上交所高收益公司债信用价差同低收益公司债信用价差的平均差值为6.75bp,在99%的置信度下显著,深交所高收益公司债信用价差同低收益公司债信用价差的平均差值为5.7304,在90%的置信度下显著。这说明“11超日债”对高收益公司债的影响大于对低收益公司债的影响,且差异幅度在上交所大于在深交所,从而验证了假设3。

4.假设4的检验结果分析

为了检验假设4,我们计算了样本内公司债的平均期限,将剩余期限大于平均期限的债券归为长期限公司债券,将公司债剩余期限小于平均期限的债券归为短期限公司债券,从而将样本划分为长期限公司债券和短期限公司债券。对于这两组样本,分别比较“11超日债”付息违约公告日前后信用价差的变化,并进行T检验,结果见表4。结果显示不管是上交所还是深交所,“11超日债”违约事件对公司债信用价差的影响均不受公司债剩余期限长短的影响。上交所长期限公司债信用价差平均上升4.02bp,高于短期限公司债信用价差平均上升2.04,然而统计检验不显著。深交所长期限公司债信用价差平均上升8.40个基点,稍微低于短期限公司债信用价差上升幅度。这说明公司债剩余期限的长短对公司债信用价差的上升幅度无显著影响,从而拒绝了假设4。

表4 长期限公司债和短期限公司债信用价差增加值的均值比较

二、稳健性检验

1.月时间窗口

为了保障结果的稳健性,我们将时间窗口扩大到1个月,检验“11超日债”违约公告前后一个月平均信用价差的变化。以2014年3月4日晚间为分界点,确定前一个月M-1为2014年2月5日到2014年3月4日,其后一个月M1为2014年3月5日到2014年4月4日;由于2月份天数较少且受春节假期影响,期间仅有18个交易日,因而将M-1期间调整为2014年3月5日到2014年3月28日。

实证结果显示,原有结论仍然成立且显著性有所增加。同原有实证检验结果相比,1月窗口下实证检验结果有两点不同。第一、在1月时间窗口下,上交所国营企业背景的公司债信用价差显著增加0.83bp;而其在原有时间窗口下不显著。第二、在1月时间窗口下,深交所短期限公司债信用价差上升幅度显著高于短期限公司债5.64bp(这个结果比较有趣,值得进一步研究)。然而,这些不同不影响实证结果,证明了结论的稳健性。

2.流动性变化

根据信用价差分解理论,信用价差由信用风险溢价、税收以及流动性风险溢价组成,“11超日债”违约公告事件后债券市场信用价差的上升可能由于税收、流动性溢价等原因造成,由于在近期税收因素未发生变动,只需考虑排除流动性情况。

表5 信用价差增加值均值比较(1月窗口)

影响公司债信用价差的流动性因素可以划分为宏观流动性和债券市场流动性,宏观流动性受货币供应情况的影响,本文考察银行间拆借利率(图1)、央行货币净投放量(图2)。图1中显示了“11超日债”违约公告前后央行的货币净投放量,2014年3月4日即“11超日债”违约公告当日,央行货币净投放为-370亿(即净回笼370),次日央行未进行公开市场操作。图2显示了“11超日债”违约公告前后银行间同业拆借利率变动情况,分别是隔夜拆借利率(IBO001)、七天拆借利率(IBO007)和一月拆借利率(IBO1M)。“11超日债”公告后,一月拆借利率和七天拆借利率上升,但是上升幅度较小,分别是33.03bp和44.64bp。更能代表短期宏观流动性的是隔夜拆借利率,变动幅度为0.77bp。综合来看,宏观流动性在“11超日债”事件公告日变动很小。债券市场流动性主要受到“T+1”制度、涨跌幅限制等交易制度的影响,在“11超日债”违约事件公告后,交易所交易制度也没有发生改变,从而排除了流动性的影响。

图1 银行间货币净投放量

图2 银行间拆借利率

三、付息违约事件对刚性兑付信念的瓦解程度

从实证结果可以看出“11超日债”付息违约事件动摇了投资者关于债券市场刚性兑付的信念,然而却在不同的市场领域出现分化:“11超日债”付息违约事件对深交所公司债、民营企业公司债以及高收益公司债影响较大。本文按照交易所、企业属性、高低收益以及长短期限将交易所债券市场划分为16个细分市场,用“11超日债”付息违约公告日前后信用价差的上升幅度表征各债券细分市场刚性兑付信念的瓦解程度,绘制出图3。图3中每个矩格代表一个细分市场,矩格的灰度代表该细分市场刚性兑付的瓦解程度,矩格中的数字表示该细分市场平均信用价差上升的幅度(单位为基点)。

从图中可以看出,(1)长期限高收益公司债信用价差上升幅度最大,在图3最下面一行四个细分市场中,刚性兑付的瓦解程度最大,其中深交所长期限高收益的民营企业公司债瓦解程度最大。(2)深交所低收益的民营企业公司债以及高收益短期限的民营公司债信用价差上升幅度较大,与上交所低收益短期限的民营企业公司债信用价差上升程度相当,这几个细分市场刚性兑付的瓦解程度基本一致。(3)上交所短期限的高收益公司债以及低收益长期限的民营企业公司债、深交所长期限的低收益债以及短期限的低收益国营企业公司债信用价差上升幅度较小,微微呈现刚性兑付瓦解态势。(4)上交所低收益的国营企业公司债以及深交所短期限的高收益国营企业债信用价差有一定幅度的回落,说明债券市场资金更多的流入到该细分市场。这几个细分市场被认为是安全的,从而投资者的刚性兑付信念依然坚定。值得注意的是,同样是深交所的国营企业公司债,低收益的公司债信用价差上升程度竟然高于短期限的高收益公司债,说明“11超日债”付息违约事件并未造成市场恐慌,虽然投资者关于刚性兑付的信念出现的动摇,投资者资金从高风险债券向低风险债券的同时,仍然考虑资金的收益性,从而导致资金流向短期限高收益国营企业公司债,导致其价差的下降。

图3 债券市场刚性兑付信念瓦解灰度图

结论

刚性兑付问题在银行理财产品、信托计划以及债券市场各个金融领域,刚性兑付的存在会导致三方面的问题。其一、刚性兑付导致金融风险在金融体系内的集聚,增加了金融体系的整体风险;其二、刚性兑付的引发资金在不同市场间的不合理流动和配置,造成金融资源配置的低效率;其三、刚性兑付减少了投资者识别金融风险的动力,进而鼓励金融机构过度承担风险。正因为如此,中国人民银行在《中国金融稳定报告(2014)》中提出要“有序打破刚性兑付”,要“顺应基础资产风险的释放,让一些违约事件在市场的自发作用下自然发生”。

债券市场的刚性兑付作为中国刚性兑付问题的一个缩影,在债券市场金融二三十年的发展下,打破刚性兑付的条件逐渐成熟。“11 超日债”事件成为中国债券市场上的第一起实质性违约事件,动摇了投资者“刚性兑付”的信念,本文采用短时窗事件研究法进行研究。结果表明,“11超日债”事件仅形成了信用债定价在高低等级、不同发行人背景和市场间的分化,在信用债定价中“刚性兑付”信念仍广泛存在,尚未对市场形成根本性影响。(1)公司债券信用价差显著增大,然而信用价差上升幅度较小,说明“11超日债”动摇了投资者的刚性兑付信念。(2)民营企业背景公司债信用价差增加值大于国营企业背景的公司债信用价差增加值,这说明说明投资者对国营企业背景公司债的定价中刚性兑付的信念仍广泛存在,尚未对市场形成根本性、实质性的影响。(3)高收益公司债信用价差增加值大于低收益公司债信用价差增加值,这说明“11超日债”付息违约事件推动投资加强对债券风险的识别。因此,有序打破刚性兑付是一个长期的过程。