历史视角下民营银行业发展新机遇

2015-11-18高远

高远

2015年,国务院向相关部门转发了《关于促进民营银行发展的指导意见》,支持民营资本进入银行业。银监会主席尚福林同时表示银监会将进一步推进银行业改革,扩大民间资本参与机构重组的范围,推进银行业金融机构混合所有制改革,拓宽民间资本进入银行业的渠道。首批获得银监会批准的5家民营银行:微众银行、华瑞银行、金城银行、温商银行和网商银行,在2015年全部得到监管部门的开业批复。目前成立的五家民营银行,无论从资本还是经营模式来看,都与传统商业银行截然不同。他们将自己“谦卑”的定义为小微客户的金融服务提供商。这既是传统资金不愿意去的地方,也是被普遍认为风险较高的地方。帮助民营银行实现这一愿景的是科技和技术,精准的大数据分析降低了民营银行的经营风险。同时,这样的金融服务也将给经济注入新的活力。

很多学者对民营资本进入银行业的发展进行了展望,有些人认为民营资本应该谨慎介入银行业,也有些人认为民营银行的未来发展不可限量。本文尝试对比旧中国时代与当今新常态下民营资本在银行业的生存状态,以期探析民营资本进入银行业的发展前景。

宏观政治经济环境

从1916年以来,旧中国一直处于战乱不断,政治动荡的时期,这对旧中国时代银行业的发展产生了剧烈的影响。民营资本在经营银行时困难重重,产生于这样一个跌宕不安的宏观政治经济环境中,银行为政府的军事行动承担各种垫付款项,认购政府大量发行的公债,同时还随时面临着股权无辜被剥夺的威胁。例如从1927年以来,南京国民政府就持续不断的依靠发债度日,截至1935年年底,政府的未偿还公债达到12亿元(以民国时期的货币计价单位计算,下文相同)。到了1936年,时任南京国民政府财政部部长的孔祥熙又以“统税库券”和“善后库券”的名义大发债券,最终导致政府债务总额高达18亿元。而蒋介石政府通过各种手段强迫银行认购政府公债,导致旧中国时代银行发展举步维艰,当时参与银行经营的民营资本家只能默默咽下苦水。

新中国改革开放以来,党和政府坚定不移地推进经济体制改革,取得了举世瞩目的成就,国家财政实力不断增强,由于我国政治环境稳定,经济高速发展,国民收入稳步提高,人们越来越多的将剩余财产存入银行,困扰银行业的挤兑危机再也没有出现。另外我国人民币币值稳定,信誉优良,很多小国都以人民币作为流通货币,超发货币的现象不复存在。政府发行的各种债券都以市场需求为导向,政府强行摊派债券给银行的现象已经消失,民营资本在银行中的股份得到了极大的保障。以成立近20年的新中国第一家民营银行——中国民生银行为例,它的股权虽然几经变化,但是,截至目前其前十大股东中,只有中国人寿是国有资本背景,其持股比例仅为4.04%。由此可见,旧中国银行业中的“官股与商股夺权”的时代早已成为历史,国务院和银监会陆续出台了多项促进民营银行发展的政策,鼓励和促进民营资本进入银行业。

外资银行竞争威胁

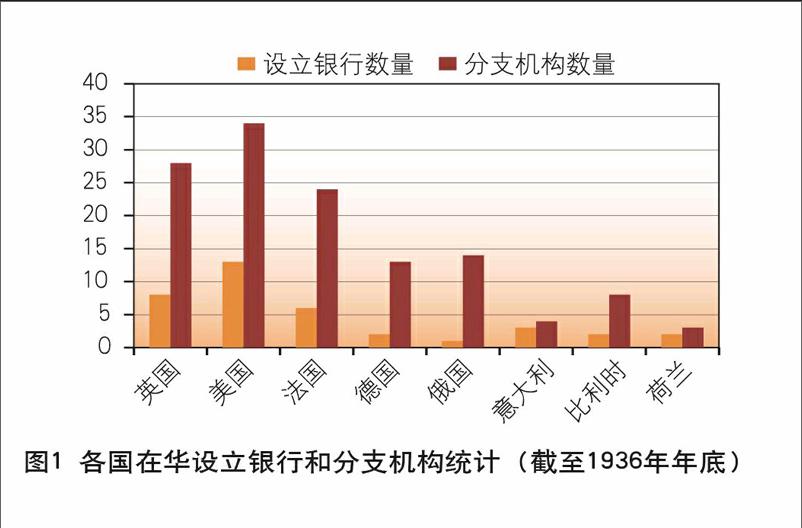

1840年鸦片战争后,旧中国的国门被打开,一些外资银行纷纷来华设立机构。1895~1913年期间,世界各国在旧中国设立的银行有13家,分支机构数量达85个,并且旧中国所有银行业务都向外资银行开放,外资银行得到了长足的发展。图1列示了截至1936年年底,各国在华设立的总分行的数量。在旧中国时代,民营资本在银行业的处境艰难,强敌环伺。外资银行利用种种特权控制中国金融市场,垄断中国外汇市场,控制外汇汇率,滥发纸币,干扰中国货币政策。同时外资银行通过举放和经办对中国政府的贷款,攫取了大量的特权,乃至操作了中国的财政,如汇丰银行通过多次贷款,获取了经理中国关税、盐税及一些铁路贷款方面的特权。在旧中国时代,外资银行在华已经经营几十年,各种业务范围已经覆盖口岸和内地,民营资本经营的银行,其活动空间受到外资银行多重挤压,要想获取利润可谓异常困难。

新中国时代,伴随中国加入WTO,越来越多的外资银行开始进入中国金融市场。但是十余年来,外资银行在国内金融市场中始终处于“非主流”境地:信贷增长迟缓、零售扩张乏力、资本补充受限、监管达标困难,外资银行患上了“水土不服症”。近期奥纬咨询的一份研究报告中指出,与外资银行合资,在华从事投资银行、证券交易以及公司信贷等在岸业务的企业中,情况最好的企业所获的市场份额都不到7%,而近五年来这一局面一直鲜有改观。目前外资法人银行平均资产收益率(ROA)和净资产收益率(ROE)水平都远低于中资银行。在2015年7月最新一期财富世界500强排名中,我国民营银行代表——中国民生银行排名第281位,而老牌外资银行——渣打银行仅名列第479位。在新常态下国内银行业竞争中,民营资本与外国资本相比已经不再处于劣势,甚至在互联网金融和小微企业金融服务等领域更加灵活,更具创新能力。

互联网金融的崛起

旧中国时代的银行沟通业务只能靠电报电话,客户办理业务必须到银行开立的营业网点才能进行。即使政局稳定,经济繁荣,民营资本与资金雄厚的国有资本和外国资本竞争也处于相对弱势地位。然而互联网技术的发展从根本上化解了资金规模和营业网点数量的限制,民营资本在银行业的发展中,获得了更加平等的竞争地位。以首批试点的民营银行——网商银行为例,它的员工只有300多人,且其中绝大部分为数据专家,传统银行中常见的信贷员在网商银行里的数量为零。其众多业务都由机器和大数据完成,依靠大数据来获取并分析客户、实施风险识别。因此,网商银行可能比传统银行更加了解客户,它可以根据积累的大数据和建立的风险模型,实时甚至提前做出业务决策和判断。

未来,在大数据“超级大脑”的帮助下,给客户发放贷款的将是计算机。网商银行放贷流程可能会是:3分钟在电脑上填写并提交贷款申请,1秒钟内贷款发放到客户的账户,全程零人工干预。在经济新常态下,民营银行可以将银行系统建立在“云”之上,这样不仅可以增强银行系统的可扩展性,也会降低其运营成本。利用互联网技术,民营银行可以进行普惠金融创新,将传统银行不能覆盖的农村客户和长尾客户作为主要营销对象,在细分领域取得竞争优势,进而将商业银行打造成轻资产、平台化、交易型的互联网银行。

总结与展望

抚今追昔,从1916年民营资本(商股)控制中国银行、交通银行以来,在其后近20年的时间里,民营资本被一步步挤出中国的银行业,到1935年彻底丧失了对中国最大几家银行的控制权。然而,从1996年新中国首家民营银行中国民生银行成立,至2015年微众银行、华瑞银行、金城银行、温商银行和网商银行5家民营银行获批,民营资本又花了近20年的时间重新活跃在了中国银行业的舞台上。更可喜的是,民营资本不但可以参与设立自己的银行,连老牌国有银行也向民营资本敞开怀抱。2015年6月交通银行董事长牛锡明在股东大会上介绍,目前交行混改方案已经获国务院批准。在交行混改的方案中,最引人注目的便是“引进民资”,且分析认为,交行有可能在2015年,先在下属二级公司引入民资。

在未来发展中,民营银行应该采取蜂群思维,将自身打造为分布式、去中心化、持续进化的“活系统”,将总行机构审批权限逐步下放,努力将总行机构变成以大数据处理为主的机构。而各个分支行则发挥自主能动性,主动捕捉客户的需求,同时各个分支行又要相互沟通协调,作为整体确定出最适合银行的发展战略。在利率市场化的环境下,总行应该作为大数据“云处理”的服务机构,为各个分支行提供方便的交流沟通平台,使它们高度连接、互相交流,涌现出群体智慧,然后再将全国各地分支行的利率需求汇总,加以处理分析,最终得到一个指导性利率标准。

综上所述,通过回顾旧中国时代民营资本在银行业的艰难发展,笔者认为,在政府优惠政策支持和互联网技术的推动下,当今民营银行迎来了百年未遇的发展时机。为了应对利率市场化的挑战,我国民营资本在发展银行业时应摆脱传统以总行为中心的架构,建立具有自适应能力的“活系统”,用“群体智慧”来决策,进而将传统商业银行打造成为具有不断进化能力的新型商业银行。

(作者单位:中国民生银行北京管理部)