银行理财市场运行报告

2015-11-18王伯英张凯

王伯英+张凯

银行理财市场跟踪

银行理财产品市场增长乏力,转型在即

截至2015年9月末,银行理财景气指数和收益指数分别收于3875.0点和187.9点,较去年同期分别增长26.4%和下降14.6%。分开来看,景气指数年度运行在波动中呈现总体上行趋势,银行理财产品市场放量发行但增长动力放缓。收益指数自2014年以来,进入下行通道,2015年收益指数直线下行,反映出理财产品收益率趋势性下滑。参见图1。

银行理财产品市场的持续膨胀不仅依赖于商业银行谋求转型发展的主动创新,更依赖于社会融资客观需求的推动。2015年前三季度,商业银行共发行银行理财产品共计约6.5万款,募集资金规模约达35.7万亿元人民币,产品数量和募集资金规模同比分别增长15.1%与4.0%,相比2014年全年57.1%与49.7%的增长率,放缓迹象明显。从季度表现来看,2015年二季度银行理财产品发行数量创历史新高,但资金规模不及2014年四季度,银行理财产品的款均规模出现下降。2015年三季度,银行理财产品发行数量和资金规模双双回落,发行数量约为2.1万款,募集资金规模为10.1万亿元。参见图2。

利率市场化渐行渐进,存贷款替代效应趋弱

此前,银行理财产品市场对存款市场的影响主要表现为“14710”行情,即季末的下一个月都会出现巨额的存款负增长现象,也可以理解为银行理财产品在季末充当了调整存贷比监管指标的角色。然而,进入2015年,“14710”行情不再。2015年前三季度中仅2月份和9月份出现存款负增长。参见图3。从银行理财对贷款的替代效应来看,2015年前三季度,理财规模与社会融资总量比值的平均值约为3.2,同比减少18.8%;理财规模与贷款增量比值的平均值为3.8,同比减少23.1%,参见图4。显见,银行理财业务的贷款替代效应也有所减弱。

银行理财业务存贷款替代效应趋弱的原因有三:其一,2014年9月,监管部门对商业银行月末、季末存款“冲时点”行为进行约束,规定商业银行月末存款偏离度不得超过3%。在此框架下,理财产品的到期日分布更趋均匀;其二,推出同业和大额存单、取消存贷比限制、放开存贷款利率管制等举措削弱了传统银行理财业务作为存贷款替代工具的作用,促使银行理财业务向开放式净值型转化,回归资产管理本源;其三,2015年上半年,股票市场的牛市行情引发存款分流,对理财业务构成一定冲击。

利率市场化程度提高,收益率曲线基本形成

银行理财产品收益率锚定的基准利率分三个阶段(图5),一是2008年之前的1年期定存利率,当时银行理财的平均期限约在1年左右且居民的投资意愿是跑赢存款即可;二是2008年至2010年期间,随着CPI的快速飙升,居民投资目标不仅是要超过定存利率,更要高于CPI,为此,多数产品预期收益以同期的CPI为基准,更有部分产品收益挂钩CPI的未来表现;三是2010年以来银行理财产品基本以3M-SHIBOR为锚定利率,一则在于理财产品平均期限约为3个月,二则在于银行理财产品预期收益率定价的市场化程度日益提高,2012年1月至2014年12月,理财产品的加权平均收益率与3M-SHIBOR的相关系数为0.89,2014年间二者比值的波动区间下限和上限分别为0.93和1.18,2014年12月,二者比值恰好为1。

值得注意的是,进入2015年,理财产品的加权平均收益率与3M-SHIBOR的相关性有所减弱,理财产品加权平均收益率始终运行在3M-SHIBOR上方,二者比值的波动区间下限和上限分别为1.05和1.76。资金面较为宽松,货币市场利率下行,理财产品收益率却表现出“粘性”,主要有两方面原因:一方面,资本市场向好对商业银行形成存款外流压力,商业银行希望通过提升产品收益留住客户资金;另一方面,商业银行提高了理财资金对权益类等高收益资产的配置比例,尤其是上半年权益类产品的收益普涨带动了银行理财产品收益总体上扬。

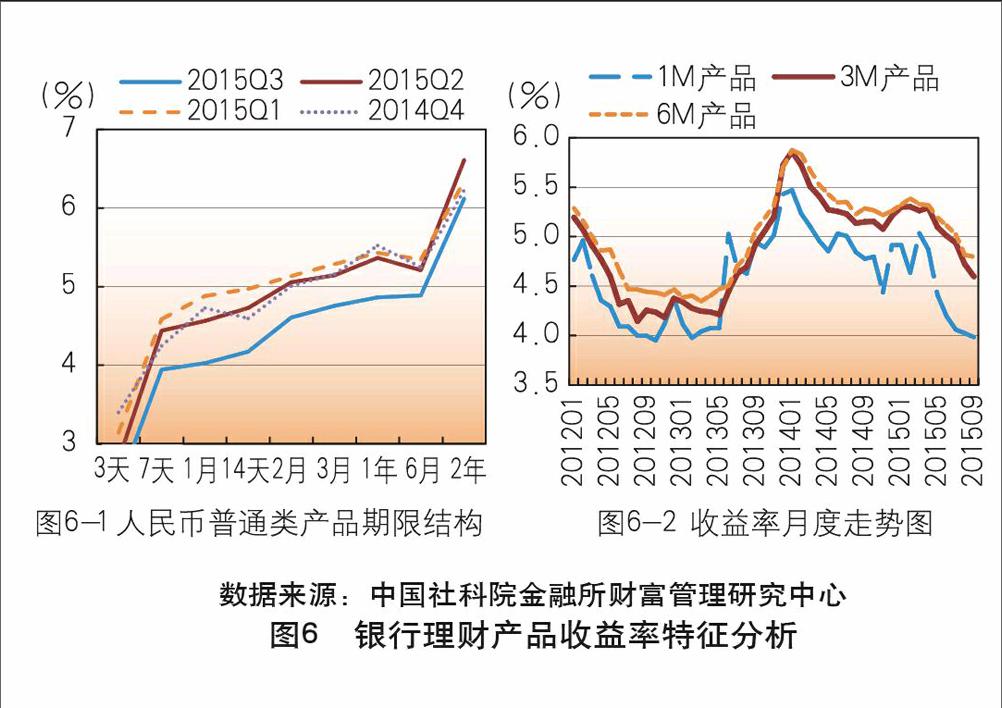

在经济下行压力较大、通缩风险加剧的宏观背景下,央行综合利用数量和价格型工具,发挥基准利率的引导作用,为经济结构调整和转型升级营造中性适度的货币金融环境。2014年四季度至2015年三季度期间,央行三次降准五次降息,引导企业融资成本下行,刺激融资需求。伴随着国内金融市场从2013年“钱荒”到2015年 “资产荒”的转变,银行理财产品定价水平进入下行通道。进入2015年,银行理财产品收益率曲线整体下移,三季度下降幅度尤为明显,参见图6-1。图6-2展示了1个月期、3个月期和6个月期银行理财产品的收益率走势,2015年9月末,1个月期、3个月期和6个月期人民币银行理财产品的平均收益率分别为3.98%、4.60%和4.80%,相较去年同期分别下降了79BP、55BP和49BP。

资产配置的经济周期性,股票市场表现的风向标

2007年末,随着股票市场的牛市行情,股票类产品发行数量达到巅峰状态,金融危机爆发后,股票类产品发行陷入持续低迷。近年来,伴随着资本市场的复苏,股票挂钩结构化理财产品再度成为市场“宠儿”,沪深300指数期货等创新型产品的推出为金融机构提供了风险对冲的新工具,为股票类结构化产品的设计提供了更广阔的空间。2014年以来,股票挂钩结构化产品的发行量明显增加,至2015年6月份“股灾”之后,发行量出现回落。2015年前三季度商业银行共发行股票类结构化产品980款,超过2014年全年的发行总量,在结构化理财产品中占比为46%,提升10个百分点。沪深300指数成为中资商业银行热衷的挂钩标的,设计结构方面也不断推陈出新。财富管理与股票市场之间的作用是相互的。显然,股市向好对商业银行形成“存款外流”压力,商业银行希望通过发行结构化产品分享股票市场带来的高收益以留住客户资金,股票市场向好带动了股票类银行理财产品的放量发行。另一方面,银行理财资金的涌入也提升了股票市场的交易活跃性。尽管目前针对普通客户发行的理财产品尚不能直接投资股票二级市场,但通过结构化产品或特殊的结构化信托安排入市的资金规模也不容小觑。