产权性质、审计师声誉与债务融资能力

——基于中国2010-2014年A股IPO公司的经验证据

2015-11-18张嘉兴余冬根

张嘉兴,余冬根,2

(1.天津财经大学商学院,天津 300222;2.河北工业大学廊坊分校经管学部,河北 廊坊 065000)

产权性质、审计师声誉与债务融资能力

——基于中国2010-2014年A股IPO公司的经验证据

张嘉兴1,余冬根1,2

(1.天津财经大学商学院,天津 300222;2.河北工业大学廊坊分校经管学部,河北 廊坊 065000)

以2010-2014年中国沪深两市A股IPO公司为样本,实证检验产权性质、审计师声誉与债务融资能力的关系,研究结果发现:公司选择高声誉审计师的概率与国有控股比例成反方向变化;在其他条件相同的情况下,审计师声誉与IPO公司债务融资能力显著正相关;进一步研究发现,审计师声誉与债务融资能力的正相关会随着国有控股比例的提高而减弱。

产权性质;审计师声誉;债务融资能力;IPO公司

一、引 言

审计师声誉是审计理论界和实务界研究的核心之一,产权性质不同的企业在审计师的选择和理论上一般存在两种机制,一方面,根据信息不对称理论和信号传递理论,质量较高的公司应当聘请高声誉的审计师[1],而国有控股企业是国民经济的支柱,在中国资本市场上占据绝对优势。因此,理论上讲国有企业所占比例越高,越能够代表高质量的公司,其聘请高声誉审计师的比例也高。然而,另一方面,由于国有企业与政府存在某种政治关联[2],在某些方面更容易与审计师达成“合谋”,国有控股比例越高的公司与低声誉审计师达成“合谋”的可能性越大。以上表明,不同性质的企业对审计师声誉的选择在中国证券市场有其特殊的意义。因此,本文一方面试图从中国A股市场的IPO公司出发,从实证角度检验其在选择审计师声誉时是否存在差异。同时,在现代资本市场中,由于资金提供者和使用者拥有不对称信息,从而可能出现资金提供前的“逆向选择”行为,或者资金提供后的“道德风险”行为[3]。而作为独立第三方审计师的出现,在有效的资本市场中为客户提供了监管和保险等功能,审计师在某种程度上充当着“经济警察”的职能,其所出具的审计报告在有效的资本市场中传递着积极信号,能有效降低资金提供者和使用者之间信息的不对称和委托代理成本,提高其债务融资能力[4]。国外研究已表明,声誉越高的审计师在提升企业债务融资能力上起到了显著作用。另外,中国的资本市场有着其自身的特点,IPO公司中大多数由国有企业构成,或者由国有企业改制而来,由于产权性质和经营环境的不同,国有企业和民营企业在债务融资过程中存在较大的差异[5],已有研究显示,IPO公司中的国有企业和民营企业在审计师的选择方面亦呈现较大差异(Wang,Wong and Xia,2008 )[6]。那么企业产权性质差异的存在是否会影响到审计师声誉对债务融资能力的促进作用,以及独立审计的监督功能又是否因企业产权性质不同而产生差异,这些问题的存在亟待我国审计市场经验证据予以支持。基于以上分析,本文首先将国有企业和民营企业对声誉不同的审计师的选择进行检验,然后检验审计师声誉能否促进企业债务融资能力的提高,最后检验审计师声誉对债务融资能力的促进作用是否因企业产权性质不同而呈现差异。

本文的研究贡献可能存在以下几个方面:首先从IPO公司产权性质的视角探讨股权所占比例与审计师的选择之间的关系,这有助于丰富和深化中国IPO公司审计师声誉效应的认识;其次从审计师声誉这一视角探讨影响企业融资能力的因素,从而为完善我国企业外部审计监督机制,进一步提高企业债务融资能力提供了经验证据;最后本文的研究也细化了在不同产权制度下,审计师声誉对债务融资能力的影响在经济后果上存在一定的差别。

全文的余下部分结构如下:第二部分为文献回顾、制度背景与研究假说;第三部分为数据样本与研究设计;第四部分为描述统计、实证分析与稳健性检验;最后是研究结论与局限。

二、文献回顾、制度背景与研究假说

(一)文献回顾与评述

对于审计师声誉的相关研究,随着美国“安然事件”和“世通事件”等审计失败案件曝光以来,国内外涌现了众多的学者从不同的角度对审计师声誉进行论述。在审计质量与融资成本的研究中,Slovin、Sushka and Hudson(1990)实证检验发现,聘请高质量审计师的公司,在进行股权融资时降低了融资时所产生的成本[7],其理论依据是审计师作为社会独立的监管机制,可以有效降低信贷双方之间信息的不对称。Mansi、Maxwell and Miller(2004)实证检验发现:经过“六大”审计的公司显著降低了其债务融资成本,规模越大、综合实力越强的会计师事务所意味着能提供更高的审计质量,保险功能也越强[8],其理论依据是在完善的资本市场中,审计师声誉具有信息传递功能。(Lin and Liu,2009)实证表明国有股东更愿意选择低质量的审计师[9],其原因是国有企业由于其自身的特殊性,在公司申请上市方面比民营企业更享有证券监管部门给予的特权,国有股东在某种程度上给企业起到一种“隐形担保”的作用,为此,国有企业就成为高质量审计师的鉴证和保险功能的替代变量,为减少审计成本,国有企业会选择低质量的审计师。

中国资本市场关于审计师声誉的相关研究,大多数集中于审计质量与审计师声誉、会计盈余与事务所的选择、政治关联与融资约束等方面的研究,而将审计师声誉与产权性质和债务融资能力相结合进行研究则属于首次。王帆(2011)经过对2007-2009年中国A股上市公司研究发现:与“国际四大”相比,国有控股比例高的公司更倾向于选择“本土十大”[10];王成方、刘慧龙(2014)以1990-2011年中国A股市场的IPO公司为研究对象,实证检验发现,公司国有控股比例越高,其选择低质量审计师的概率越大[11]。吕伟(2011)实证检验了审计师声誉与公司的融资约束呈显著负相关,与企业融资能力呈正相关关系[12]。魏志华(2012)实证研究发现:获得标准无保留审计意见的上市公司比非标公司更能显著降低债务成本,提高了公司债务融资效率[13]。综观国内文献可知,对审计师声誉的研究,大多从审计质量或债务成本等某一方面进行探讨,鲜有文献从公司的所有制视角进行研究。本文在借鉴国内外相关学者研究成果的基础上,具体考察了在不同的产权制度下,审计师声誉是否会对我国IPO公司的债务融资能力产生影响,并且其影响是否会随着国有股权所占比重的变化而发生变化。

(二)制度背景与研究假设

国有企业对审计师声誉机制的影响可以从以下两个方面进行分析。

首先,相对于民营公司而言,国有企业能够替代高声誉审计师在金融市场上帮助公司筹集更多的资金。其原因在于以国有企业为主导体制下的中国,政府掌握着社会资源分配的主动权,国有企业比民营企业存在更大的软预算约束[14],当国有企业由于经营不善或其他原因陷入财务危机时,政府为了避免国有企业由于经济困难而引发社会问题,政府一般会向国有企业伸出援助之手,即往往会通过政府补助等方式给予企业财务上的大力支持,帮助国有企业在资本市场上筹集资金,使其摆脱困境,因此,在某种程度上可能会使得国有企业不会重视高声誉审计师在资本市场的信号传递功能。Brandt and Li(2003)研究表明,在同等条件下,国有企业在获得银行贷款时比其他企业更具有优势[15];Aharony et al(2000)研究得出,证券监管部门为推动国有企业上市,在某种程度上给予其更大的特权,这为国有企业上市融资提供了便利[16];王兵、辛清泉和杨德明(2009)通过实证检验得出,国有企业具有隐形担保作用,当企业资不抵债时,政府往往会给予其融资上的便利,帮助其度过难关[17]。这些都表明国有企业自身的声誉效应在一定程度上可以削弱审计师的声誉效应,国有股份所占的比重越大,就越容易获得政府在融资过程中的优惠政策,从而越不需要高声誉审计师在审计过程中所发挥的鉴证和财产保险作用,因此,公司国有股比例越高,将选择声誉越低的审计师。

其次,在中国国有企业中,资产实行国家所有,分级管理体制,委托代理的关系链比民营企业更加复杂,信息不对称程度更高,因此国有企业代理问题更加严重。Wang et al(2008)指出,一方面,由于国有股东控制了国有企业的全部或绝大部股权,与民营企业相比,其在与审计师“合谋”方面更具有天然的比较优势。而另一方面,在审计市场中,声誉越低的审计师为了争夺更多的市场份额,其所收取的审计费用也相对较低,从事审计业务时往往比高声誉审计师更容易“妥协”。漆江娜、陈慧霖和张阳(2004)通过对沪深两市1127家样本的实证研究发现,在审计收费中,国际“四大”显著高于本土事务所[18]。从这一视角来看,国有企业与低声誉审计师产生“合谋”的可能性越大。基于以上理论分析,本文提出假说H1。

H1:国有控股比例与审计师声誉显著负相关。即IPO公司国有股比例越大,选择高声誉审计师的概率将越小。

在完善的资本市场体系下,审计师声誉在某种程度上成为减少信贷双方信息不对称的有力工具,Barclay和Snfith(1995)、Guedes和Opler(1996)实证检验得出高声誉的审计师意味着高质量的审计,高质量审计能更好地发挥监督作用,其提供的会计信息更能反映出公司的真实价值,这一功能有利于缓解商业银行与企业之间的信息不对称,降低了双方的交易成本,从某种程度上避免了公司在债务融资前的逆向选择问题和债务融资后的道德风险问题。

从另一方面我们预期到,随着中国审计市场法律体系的逐步规范,审计师的“深口袋”理论将应用于实践,审计师声誉能在一定程度上为债权人提供相应保险赔偿责任,进而为公司债务的可能违约提供了相应的担保,使公司债务融资能力进一步提高,保障了债权人的利益。据此,本文提出假说H2。

H2:在其他条件相同的情况下,审计师声誉与IPO公司债务融资能力显著正相关,即审计师声誉越高,债务融资能力越强。

即使审计师声誉有助于IPO公司提高债务融资能力,但是对于不同产权性质的公司而言,审计师声誉对公司获取债务融资的功能可能存在差别。首先,中国的商业银行主要是国有商业银行,而国有企业和国有商业银行之间有着密切的政治关联,相对于民营企业,国有商业银行更愿意为国有企业提供债务融资需求。其次,国有企业由于公有产权性质而形成的政治关联,与政府关系密切,其在降低融资成本,提高融资能力方面有着比民营企业无可比拟的天然优势,而审计师在对国有企业进行审计时,可能迫于政治压力,或由于自身的原因,往往更容易与之妥协,这种妥协将与审计师声誉的高低呈反比例变化,即声誉越高的审计师,与国有企业妥协的可能性越小,而声誉越低的审计师,与国有企业妥协的可能性越大。这将意味着高声誉审计师在公司治理中所发挥的作用将随着国有股比例的提高而降低,或者说国有股比例的提高会破坏高声誉审计师的作用机制的发挥,进而导致高声誉审计师在提升公司融资能力中的作用将会减弱。为此,本文提出假说H3。

H3:审计师声誉与债务融资能力的正相关会随着国有控股比例的提高而减弱。

三、数据样本与研究设计

(一)样本选取和数据来源

本文选取2010年1月1日-2014年6月30日沪深交易所上市的国有控股公司为研究样本,为了保持样本的可比性,剔除了以下公司的数据:(1)金融行业上市公司;(2)财务数据不完整的样本公司;(3)被ST或PT的上市公司;(4)同时发行B股或H股的公司;(5)发生亏损的公司。同时随机抽查样本与年报进行匹配检验,最后剩余样本公司为871家,期中2010年336家,2011年275家,2012年148家,2013年2家,2014年上半年110家。

本文所需的各项数据除了公司性质变量“是否国有控股”来源于中国经济金融数据库(CCER)外,其他数据主要从国泰安数据库(CSMAR),为了保证数据的可靠性,将其与万德数据库(WIND)提供的数据进行对比,如果两者之间存在差异,以IPO公司的招股说明书披露的数据为准;会计师事务所数据从中国注册会计协会网站查询获得。本文数据整理、计算采用Excel2003软件进行,同时,为减少极端值产生的误差,对连续性变量按1%和99%的标准对其进行Winsorize处理,多元回归方法采用Stata11统计分析软件进行。

(二)研究模型和变量定义

1.H1模型设定

本文在借鉴现有文献研究的基础上[11][12],结合我国IPO公司的具体情况,拟构建审计师声誉和国有企业的Logistic回归模型,以检验假说H1:

Auditor=β0+β1Nation+β2Trader+β3Lnsize+β4ROA+β5Growth+β6Lev+β7Age+β8ES+β9Trade+β10Industry+β11∑Year+εi

(1)

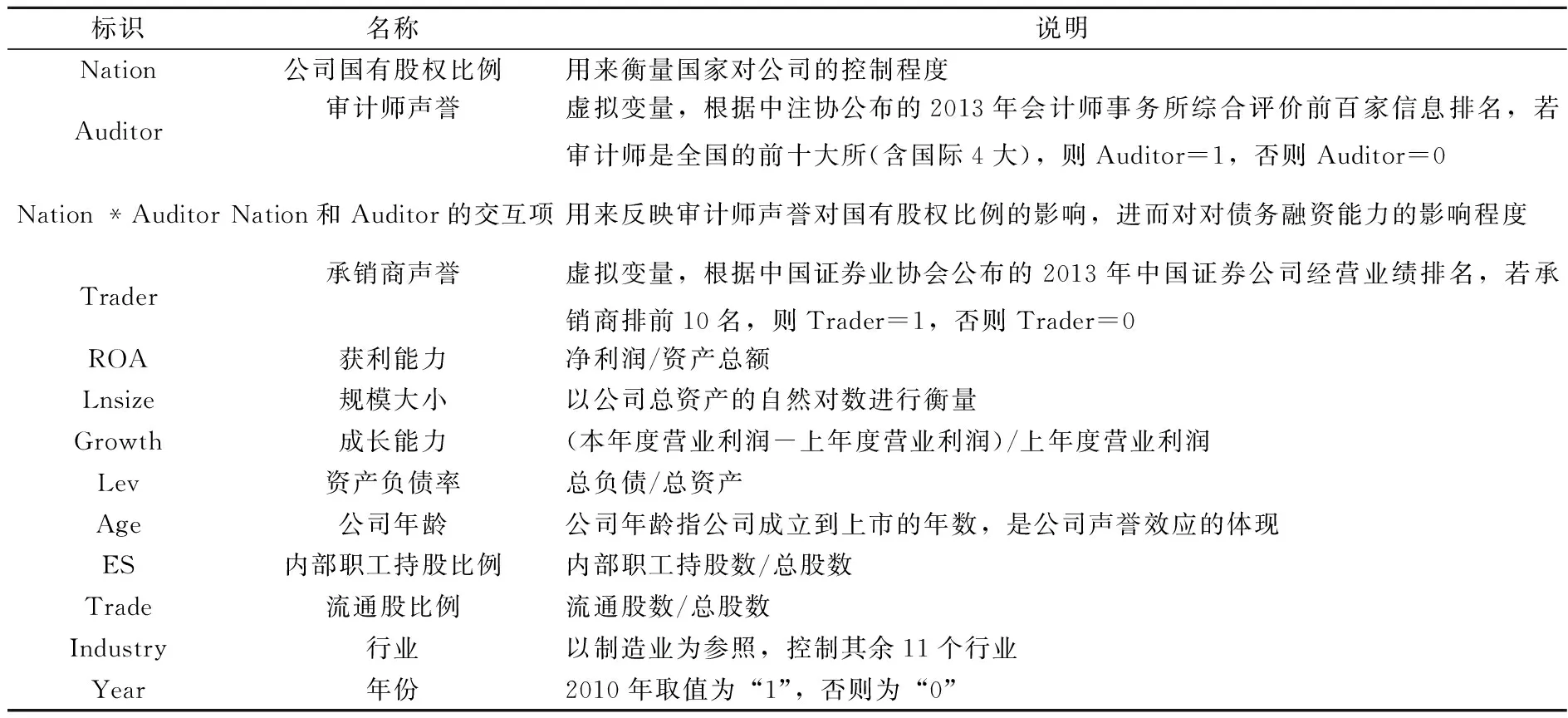

上述公司(1)中,被解释变量审计师的声誉用Auditor来进行衡量,(DeAngelo,1981)[19]研究发现规模越大的会计师事务所,其所提供的审计质量越高,因而其所代表审计师的声誉也越高。借鉴DeFond et al.(2000)[20]用“十大”和“非十大”会计事务所来度量审计师声誉的高低,若对IPO公司审计的事务所属于“十大”事务所之一,则认为其是高声誉的审计师,否则其属于低声誉的审计师。其他变量的详细定义如表1所示。

2.H2模型的设定

为检验审计师声誉对企业债务融资能力的影响,建立如下多元线性回归模型,以检验假说H2:

Longdebt=β0+β1Auditor+β2Trader+β3Lnsize+β4ROA+β5Growth+β6Lev+β7Age+β8ES+β9Trade+β10Industry+β11∑Year+εi

(2)

被解释变量Longdebt表示长期债务比率,用来衡量债务融资能力,以长期负债与总资产的比率来进行衡量[21][22][23]。此时,不考虑短期债务是因为当企业发生财务危机时,一般金融机构更愿意提供短期贷款,而不愿意提供长期贷款,所以用长期债务来衡量企业的融资能力更能体现出企业的市场价值和融资水平。

3.H3模型的设定

运用OLS建立多元回归模型,以验证假说H3:

Longdebt=β0+β1Nation+β2Auditor+β3Nation*Auditor+β4Trader+β5Lnsize+β6ROA+β7Growth+β8Lev+β9Age+β10ES+β11Trade+β12Industry+β13∑Year+εi

(3)

4.变量定义

上述(1)、(2)、(3)模型中,解释变量和控制变量的详细定义如表1所示,β0为常数项,βi(i=1、2…)分别为各变量的回归系数,εi为误差项。

表1 变量定义

四、描述性统计与实证分析

(一)样本描述性统计

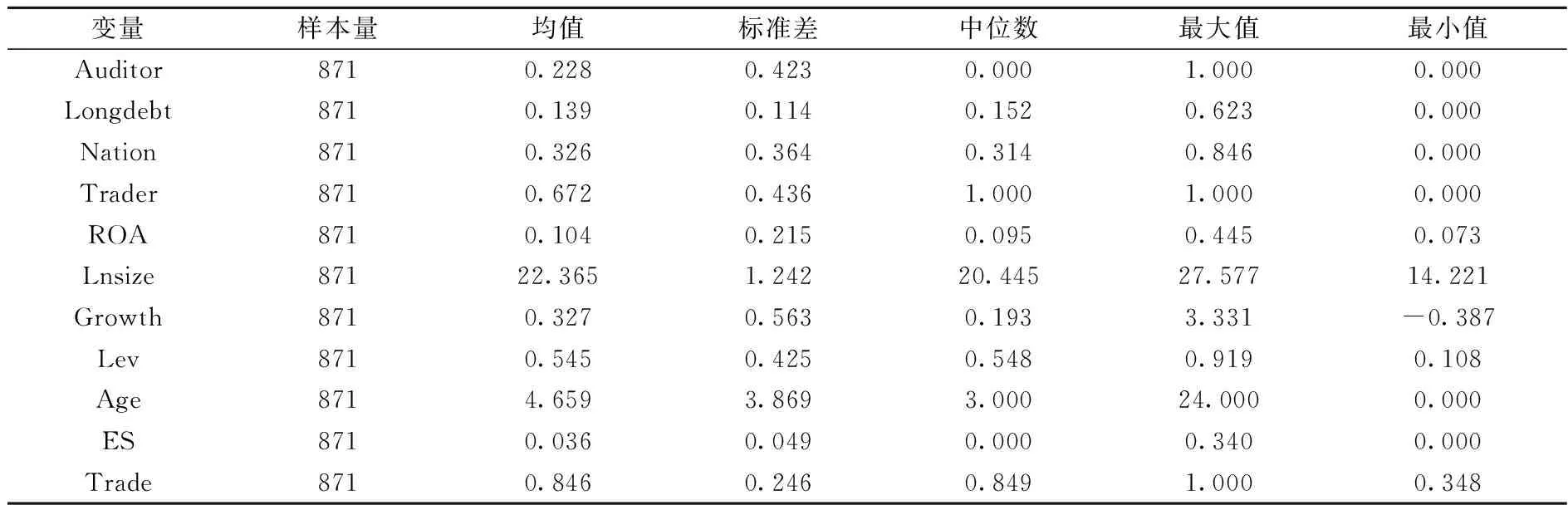

从表2可以看出,Auditor的平均值为0.228,这表明从2010-2014年期间,我国大约有22.8%的IPO公司选择了“十大”高声誉审计师,但同时也表明我国的审计市场份额竞争十分激烈,“小所”在整个审计市场中还是占到主导地位。Longdebt的平均值为0.139,说明在IPO公司中,长期负债占总资产的比例不是很高,从公司国有股权比例(Nation)来看,其平均值和中位数分别为0.326和0.314,最大值为0.846,表明IPO公司中,国有股所占比重较高,进一步表明在我国上市公司中,政治关联比较普遍。

表2 变量的描述统计

另外,Pearson和Spearman相关系数统计结果显示:Auditor与Nation显著负相关,这表明与选择低声誉审计师的IPO公司相比,选择高声誉审计师的IPO公司其国有股权所占比率显著要低;Auditor与Longdebt显著正相关,说明审计师声誉越高,大大降低了IPO公司与债权人之间的信息不对称,提高了债务融资能力,与基本假设一致。同时,就其他控制变量来看,相关系数均未超过0.4,说明各变量之间不存在多重共线性问题,适合进行多元回归分析。限于篇幅,未报告Pearson和Spearman相关系数统计结果*Pearson和Spearman相关系数的统计结果,有兴趣的读者可向作者联系索取。。

(二)多元回归分析

从表3的Logistic回归结果可知*相对于一般多元回归分析而言,Logistic回归不要求变量服从正态分布,在一定程度上克服了线性假设的缺点。当被解释变量为分类变量时,Logistic回归分析方法是较好的选择(吴世农、卢贤义,2001)。,Nation的估计系数为-0.584,wald统计值为3.87,在5%的显著性水平上为负,意味着IPO公司随着国有股所占比重的增加,其选择高声誉审计师的概率将减少,该结果支持了假说H1,得出这一结果的原因可能是相对于低声誉审计师来说,高声誉审计师由于审计收费溢价的存在,国有企业会更加偏好对低声誉审计师的需求;另一方面,由于国有企业政治关联存在,而低声誉审计师更容易达成业务上的“妥协”,所以两者在某种程度上可能会出现“不谋而合”。从控制变量来看,公司规模(Lnsize)的估计系数在5%水平上显著为正,表明规模越大的公司越倾向于选择高声誉审计师,总资产净利率(ROA)的估计系数亦在1%水平上显著为正,进一步说明获利能力越好的IPO公司,其聘请高声誉审计师的动机越大。Trade的估计系数在1%水平上显著为负,表明流通股所占比例越高,公司选择高声誉审计师的可能性越小。

表3 Logistic回归结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%和1%的统计水平下显著。

从表4模型(2)的回归结果可以看出,“十大”会计师事务所与IPO公司的债务融资能力在5%的水平上显著正相关,这表明高声誉审计师通过对IPO公司的财务报表进行审计并发表相应的审计意见,已为债权人在做信贷决策时起到了参考作用,降低了债权人与IPO公司之间的代理成本,从而提高了公司的债务融资能力,另外,公司规模、获利能力和成长性与IPO公司债务融资能力在1%水平上显著正相关,进一步表明获利能力(ROA)越强、规模(Lnsize)越大和成长性(Growth)越好的公司,其债务融资能力越强,支持了文中的假说H2。

表4模型(3)的回归结果显示,在没有加入交互项Nation*Auditor时,Nation的估计系数在1%水平上显著为正,表明企业债务融资能力随着国有股权比例的提高而提高。在加入交互项Nation*Auditor之后,Nation的估计系数在1%水平上显著为正,Auditor的估计系数在5%水平上显著为正,这同样表明IPO公司国有股比例越高,其聘请高声誉审计师概率越大,IPO公司的债务融资能力越强。但是,交互项Nation*Auditor的估计系数为-0.537,其在5%水平上显著为负,意味着当公司选择高声誉审计师时,随着国有股权比例的增加,企业的债务融资能力将会下降,说明国有股比例的提高会损害高声誉审计师促进债务融资能力提高的作用。假说H3得到了证实。

表4 多元回归分析结果

注:“* ”、“** ”、“*** ”分别表示在10%、5%和1%的统计水平下显著。

(三)稳健性检验

为了进一步验证产权性质、审计师声誉和债务融资能力的关系,我们进行了相应的稳健性检验,具体包括:(1)考虑到创业板在中国成立时间较晚,在审计师的选择上,可能与主板上市的IPO公司不同,其有着自身独特的规律,因此,在剔除了创业板的样本后对假说H1、H2和H3重新进行了检验。(2)参照DeFond et al.(2000)的研究,改变审计师声誉的衡量标准,以“国际四大”作为高声誉审计师的替代变量,进行了重新回归。(3)为了消除不同地区样本数极端值对研究结论的影响,本文剔除了IPO公司数较多的北京(96个)和广东(88个)地区的样本观测值,同时,也剔除了IPO公司数较少的西藏(1个)和青海(1个)地区的样本观测值,将最后剩余的685个样本观测值重新对假说H1、H2和H3进行了检验。上述所有稳健性检验结果基本与表3、表4一致,没有改变本文的研究结论,限于篇幅没有报告。总体来看,本文实证检验的结果是比较可靠的。

五、研究结论与局限

本文以2010年1月1日-2014年6月30日我国沪深两市A股IPO公司为研究样本,实证检验了产权性质、审计师声誉与债务融资能力的关系,研究结果发现:(1)公司选择高声誉审计师的概率与国有控股比例成反方向变化。这表明国有控股比例越高的IPO公司,为避免高声誉审计师所带来的审计收费溢价,从而与低声誉审计师“合谋”的可能性越大,这大概是国有控股企业更愿意选择低声誉审计师的原因之一。(2)在其他条件相同的情况下,审计师声誉与IPO公司债务融资能力显著正相关。这一方面说明在中国的审计市场上,审计师声誉已起到降低信息不对称作用和保险作用,能够提高企业的债务融资能力;另一方面,在法律体系不健全和公司治理不完善的情况下,高声誉审计师可以作为一种有效的资源配置机制,促进企业财务履约效率的提高,从而有效降低债权人的信贷风险,提高IPO公司的债务融资能力。(3)进一步研究发现,审计师声誉与债务融资能力的正相关会随着国有控股比例的提高而减弱。其原因是大多数IPO公司由于国有产权的性质而形成的政治关联,为国有企业的信贷融资提供了比审计师声誉更为可靠的“隐性担保”,从而削弱了审计师声誉的作用机制,国有股权比例的提高会损害审计师声誉机制的发挥,进而损害了其在提高IPO公司融资能力过程中的作用。

这一研究成果从公司治理角度来看,拓展了国内外学者对审计师声誉机制作用的研究,可以在一定程度上帮助我们深入研究中国资本市场审计师的选择行为,同时有助于完善中国IPO公司的外部审计机制,协调国有企业和民营企业相关者利益,降低企业债务成本,提高债务融资能力;而从国家治理角度来看,融资困难是大多数企业在发展中所遇到的一个瓶颈,从前文研究中发现,审计师声誉在促进企业融资过程中起到显著加强的作用,所以,国家在制定政策时可以向会计师事务所做大做强方面倾斜,在法律上确保审计师的独立性和公允性,这样一方面加速了企业的融资需要,另一方面也保护了投资者的利益。

本文也存在一定的局限性,只考察IPO国有控股公司对审计师声誉的影响,以及审计师声誉效应对IPO公司融资能力的研究,但本文的研究结论是否能推广到非IPO公司,需要作进一步的分析和验证,这也是今后可借鉴的研究方向所在。

[1]杜兴强,周泽将.政治联系与审计师选择[J].审计研究,2010,(2):47-53.

[2]李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据[J].南开管理评论,2014,(6):30-40.

[3]肖小凤,唐红.新股发行市场的审计师选择——来自2006年-2008年的数据[J].审计与经济研究,2010,(6):37-43.

[4]蒋琰.权益成本、债务成本与公司治理:影响的差异性研究[J].管理世界,2009,(11):144-155.

[5]于富生,王成方.国有股权与IPO抑价:政府定价管制视角[J].金融研究,2012,(9):155-167.

[6]Wang,Q.,T.J.Wong,and L.Xia.State overship,the institutional environment,and auditor choice[J].Journal of Accounting and Economics,2008,46(1):112-134.

[7]Slovin M,Sushka M,Hudson C. External audit monitoring and its effect on seasoned common stock issues[J].Journal of Accounting and Economics.1990,12(4):397-417.

[8]Mansi S A, Maxwell W F, Miller D P. Does auditor quality and tenure matter to investors? [J].Journal of Accounting Research,2004,42(4):755-793.

[9]Lin,Z.J.,and M.Liu.The impact of corporate governance on auditor choice:Evidence from China[J].Journal of International Accounting,Auditing and Taxation,2009,(1):44-59.

[10]王帆.审计师声誉、国有控股与投资者信任[J].广西财经学院学报,2011,(4):95-118.

[11]王成方,刘慧龙.国有股权与公司IPO中的审计师选择行为及动机[J].会计研究,2014,(6):89-95.

[12]吕伟.审计师声誉、融资约束与融资能力[J].山西财经大学学报,2008,(11):107-112.

[13]魏志华,王贞洁,吴育辉等.金融生态环境、审计意见与债务融资成本[J].审计研究,2012,(3):98-105.

[14]江伟,雷光勇.制度环境、审计质量与债务融资[J].当代经济科学,2008,(2):117-128.

[15]Brandt,L.,and H.Li.Bank discrimination in transition economies: Ideology, information or incentives? [J]. Journal of Comparative Ecomomics,2003,31(3):387-413.

[16]Aharony,J.,C.J.Lee,and T.J.Wong.Financial packaging off IPO firms in China[J].Journal of Accounting Research,2000,38(1):103-126.

[17]王兵,辛清泉,杨德明.审计师声誉影响股票定价吗?——来自IPO定价市场化的证据[J].会计研究,2009,(11):73-81.

[18]漆江娜,陈慧霖,张阳.事务所规模·品牌·价格与审计质量——国际“四大”中国审计市场收费与质量研究[J].审计研究,2004,(3):59—65.

[19]DeAngelo,L.E.Auditor size and auditor quality[J].Journal of Accounting and Economics,1981,3(3):181-199.

[20]Defond,M.,T.J.Wong,and S.Li.The impact of improved auditor independence on auditor market concentration in China[J].Journal of Accounting and Economics,2000,28(3):269-305.

[21]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12):137-150.

[22]王善平,任栋莹.审计师声誉影响企业的银行借款融资能力吗?——来自A股市场的经验证据[J].会计之友,2014,(32):102-108.

[23]陈骏.审计师声誉与银行信贷资源配置——基于银行信用借款决策的经验证据[J].审计研究,2011,(5):90-97.

(责任编辑:肖 如)

The Nature of Ownership, Auditor Reputation and Debt Financing Ability——Based on the Empirical Evidence of China’s A-share IPO Companies from 2010 to 2014

ZHANG Jia-xing1,YU Dong-gen1,2

(1.Business School,Tianjin University of Finance and Economics,Tianjin 300222, China;2.Economics and Management of Langfang School, Department,Hebei University of Technology, Langfang 065000, China)

This paper samples the data of China’s A-share IPO Companies in Shanghai and Shenzhen Stock Exchanges from 2010 to 2014 to examine the relationship among the nature of ownership,auditor reputation and debt financing ability. The results of the study are as follows: The higher the proportion of state-owned shares, the lower the probability for the company to select an auditor with a high reputation; when other conditions are the same, the auditor reputation has a significant positive relation with the debt financing ability of the IPO companies; further study finds that the position relation between the auditor reputation and IPO companies’ debt financing ability is weakened with the increase of the proportion of state-owned shares.

nature of ownership; auditor reputation; debt financing ability; IPO companies

2015-05-19

国家自然科学基金面上项目(71272189);教育部人文社会科学研究规划基金项目(12YJA790193)

张嘉兴(1952-),男,天津人,天津财经大学商学院教授,博士生导师;余冬根(1977-),男,湖南浏阳人,河北工业大学廊坊分校经管学部副教授,天津财经大学商学院博士生。

F239

A

1004-4892(2015)11-0071-09