外部投资者情绪会驱动内部人交易吗?

——来自中国A股市场的经验证据

2015-11-18储小俊吴冲锋

储小俊,吴冲锋,曹 杰

(1.南京信息工程大学经济管理学院,江苏 南京 210044;2.上海交通大学安泰经济与管理学院,上海 200240)

外部投资者情绪会驱动内部人交易吗?

——来自中国A股市场的经验证据

储小俊1,吴冲锋2,曹 杰1

(1.南京信息工程大学经济管理学院,江苏 南京 210044;2.上海交通大学安泰经济与管理学院,上海 200240)

本文基于Probit和Tobit模型检验了投资者情绪是否是内部人交易的信息来源。结果显示:投资者情绪越高,内部人卖出倾向增加、卖出强度增大,内部人买入倾向降低、买入强度减小。投资者情绪对内部人卖出的影响大于其对内部人买入的影响效应。在控制投资者情绪后,公司未公开的季度业绩变化信息并未对内部人的卖出交易产生显著的影响,这一现象符合“前景理论”的“确定效应”。

投资者情绪;内部人交易;信息来源

一、 引 言

公司内部人被认为具有私有信息优势,基于私有信息优势的交易可能将一部分人的财富转移至另一部分人,有损市场的公平交易原则。但是,允许内部人交易不仅可以满足公司内部人的正常经济需求,而且可以期待内部人交易向市场传递积极的信号,促进股票价格信息效率的提高,引导股票价值的回归。

虽然现有文献普遍证实了在内部人交易期存在显著的超额回报,但是能否依据超额回报的存在直接推定内部人交易的信息来源就是私有信息呢?一方面,内部人交易超额收益的存在并不一定都是内部人利用私有信息的结果[1]。例如,Piotroski and Roulstone(2005)[2]和Veenman(2013)[3]将内部人交易的信息来源区分为市场错误定价和非公开的内部信息,内部人交易既与私有信息有关,也与基于公开信息的错误定价相关。另一方面,行为金融理论表明,非理性的投资者情绪是造成股票交易市场错误定价的重要原因[4][5]。在中国A股市场上,个人投资者比例较高,投机成分较为浓厚,与发达国家相比,“羊群行为”、过度反应或反应不足等投资者情绪效应的市场表现更为突出,股票价格的波动更容易受到非理性投资者情绪的影响。如果公司内部人能够感知外部投资者乐观或悲观的投资者情绪[6],那么在不依赖内部信息的条件下,内部人也可以相对理性地根据投资者情绪进行买入或卖出交易。A股市场上的投资者情绪是否是内部人交易的信息来源?遗憾的是,虽然有许多文献讨论了投资者情绪对公司决策的影响,但是并没有文献直接检验投资者情绪是否是驱动内部人交易的信息来源。本文以现有文献中广泛使用的换手率和动量指标作为投资者情绪的代理变量、以公司未来的季度业绩变化作为内部人信息的度量,以此检验内部人交易的信息来源是外部非理性的投资者情绪还是其内部的私有信息优势。

二、文献回顾

内部人交易不仅是证券市场交易监管的焦点,更是学术讨论的热门话题,原因在于交易主体的特殊性,既包括公司高管,也包括大股东。现有研究多认为内部人交易获得了超额回报,这不仅存在于成熟的美国市场[7]、英国市场[8]以及德国市场[9],更存在于尚不成熟的新兴资本市场。例如在中国A股市场上,公司高管在交易本公司股票时表现出很强的时机把握能力,能够赚取超常收益[10][11][1][12];吴育辉和吴世农(2010)[13]也发现在大股东减持时,被减持上市公司在减持前30个交易日有显著的正累计超常收益,而在减持后30个交易日则出现显著的负累计超常收益。李俊峰等(2011)[14]对上市公司大股东增持行为的研究证实在增持公告事件窗口内有显著为正的公告效应。蔡宁(2011)[15]发现大股东在解禁股份交易中具有显著的择时能力,表现为通过出售股份赚取了超常收益,也及时规避了损失。

从内部人交易的获利性来判断内部人是否利用了私有信息,这只是间接证据。为了得到直接证据,学者们选择了特定的信息事件来研究内部人交易,这些事件包括公司并购、盈余管理以及红利政策等等。例如,Cheng et al.(2011)[16]基于香港市场的经验结果表明,内部人交易收益与公司红利正相关。Tang et al.(2013)[17]、贺欣和刘青(2012)[18]发现存在以配合内部人交易为目的的盈余管理行为。

投资者情绪对资产定价的影响是金融学研究长期关注的一个问题。行为金融理论认为,投资者并非完全理性,高涨或低落的投资者情绪会导致股票价格偏离其基础价值[4],而且投资者非理性情绪会放大资产价格的波动性[19]。作为公司的管理者,能够感知外部投资者乐观或悲观的投资者情绪,因为在不同的情绪期,管理层选择不同的业绩预告策略[6]和企业投资行为[20]。但是目前对于内部人交易的研究,却缺乏对外部投资者情绪的检验,而考察外部投资者情绪对内部人交易的影响有利于甄别内部人交易的信息来源。

三、 研究变量的度量与计量模型

(一)内部人交易测度

对于内部人交易,我们基于买入和卖出样本、分别定义买入(卖出)虚变量以及买入(卖出)强度变量进行度量。变量的具体定义如下所示:

(1)

(2)

BuyIntensityi,t,m=公司i在第t年m月所有公司高管买入的加总和

(3)

SellIntensityi,t,m=公司i在第t年m月所有公司高管卖出的加总和

(4)

(二)投资者情绪度量

投资者情绪是本研究的关键度量指标,但其本身并非可以直接观测。从现有的国内外相关文献来看,投资者情绪度量包括主观和客观指标。主观指标是指通过问卷调查形式获得的情绪调查指数,客观指标是指通过市场交易公开的一些统计数据。本研究采用常用的客观指标,为了保证结果的稳健性,分别使用个股剔除内部人交易量的换手率指标和六个月的动量指标。

换手率在一定程度上能反映投资者的估价水平和参与程度,从而反映对股票的看涨看跌程度。一般地,当投资者情绪乐观时,其成交量大,股票换手率增加,股票价格中的泡沫成份也可能越多;当投资者情绪悲观时,其成交量小,股票换手率显著降低,股票价格容易被低估。所以,换手率常被作为投资者情绪的代理变量[21][22]。

Turnoveri,t,m=(Volumei,t,m-InsiderTradingi,t,m)/Sizei,t,m×100%

(5)

其中,Volumei,t,m为股票i在t年m月的成交量,Sizei,t,m为股票流通市值,InsiderTradingi,t,m为内部人交易量。从总交易量中减去内部人交易量是为了使得该换手率指标仅反映外部投资者的情绪。

另外,借鉴王俊秋等(2013)[6]、花贵如等(2011)[20]的研究设计,我们也采用半年期的动量指标来刻画投资者情绪,使用内部人交易前六个月的累积月度股票收益作为投资者情绪指标,其中,月度股票收益为考虑现金红利再投资的个股月回报率R。

(6)

该动量指标反映了公开二级市场上的投资者对公司股票价值的判断。当投资者情绪高涨时,动量指标数值越大;当投资者情绪低迷时,动量指标数值越小。这一信息属于公开的股票价格历史信息,与内部人的私有信息无关。

(三)内部人信息优势的度量

内部人基于信息优势的交易主要表现为利用其自身特殊地位对公司未来业绩的提前预知而进行有关买卖决策。例如,Ke at al.(2003)[23]指出内部人倾向于在公司季度性盈余持续增长中断时进行卖出交易。Piotroski and Roulstone(2005)[2]、蔡宁(2011)[15]的结果同样证实了公司未来的业绩前景是内部人交易决策的重要依据。因此,本文使用内部人交易月份所在的季度盈余相对于上一年度的变化比例来衡量内部人信息优势。之所以使用当季的盈余变化比例,是因为公司的季报一般是在季度结束后才正式公开,所以在内部人交易时,这一信息并非公开可用,但作为公司的高管有机会预知,属于私有信息。又因为是季度信息,时间跨度并不是很长,所以相对年度盈余的变化,公司内部人相对准确预知的可能性更大。参照蔡宁(2011)[15]的方法,如果公司季度盈余的变化比例超过行业的中位数,记为“好消息”,否则是“坏消息”。使用行业中位数而非均值作为比较,是为了排除行业内个别公司业绩因重组等带来的业绩大幅变化的干扰。

(7)

(四)计量模型

如前所述,本文将内部人交易这一被解释变量设定为四个指标,即是否买入(卖出)、买入(卖出)强度。为了分析内部人交易和投资者情绪之间的关系,本文分别采用Probit和Tobit计量模型。内部人是否发生买入(卖出)行为为虚拟变量,可使用Probit模型,以检验投资者情绪对内部人交易倾向的影响。虽然买入(卖出)强度指标是连续变量,但其取值要么为0值,要么大于0。如果基于最小二乘法容易导致非一致的回归结果;如果仅使用买入(卖出)的样本,显然又会有大量的信息损失,产生样本选择问题。因此,本文运用Tobit回归模型,以检验投资者情绪对内部人交易强度的影响。计量模型设计如下:

Probit模型:

(8)

(9)

Tobit模型:

(10)

(11)

投资者情绪变量Sentiment在实证检验中分别以Turnover、Momentum作为代理变量。Industry、Year分别用于控制行业和年度效应。因为现有文献指出,公司的某些属性如公司规模等与内部人交易的超额回报有关,所以我们的控制变量Control包括公司规模lnSize(股票流通市值的对数)、账面市值比B/M以及公司的财务杠杆Leverage。

四、样本数据与实证分析

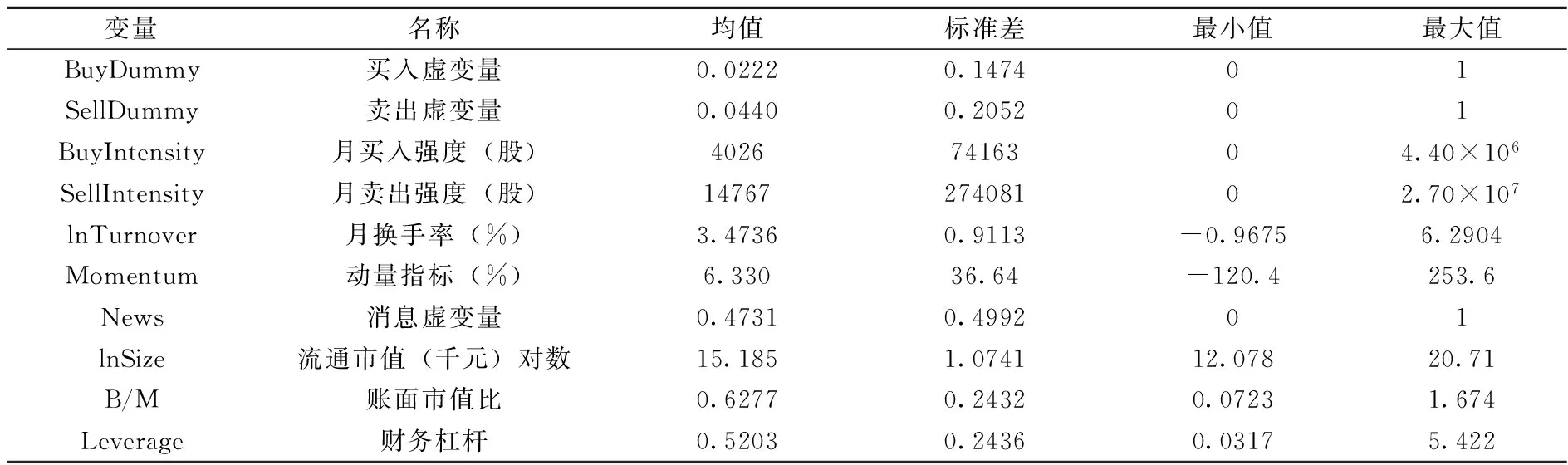

本文的内部人研究样本为上市公司高管买卖本公司股票的情况。所有的内部人交易数据均来自上海证券交易所披露的董事、监事、高级管理人员持有本公司股份变动情况。样本区间为2007年7月-2012年12月。内部人交易数据只包括从A股公开二级市场上买入(卖出)的交易记录,因而剔除了非A股数据以及分红送转、股权激励、新股申购及其他非二级市场买卖记录。对于新上市的公司,其交易初期往往异常火爆,但公司高管持有的股票都有一定的锁定期,此时无内部人交易,因此删除2006年以后上市的公司。最后删除了停牌时间超过一个月的公司。上市公司的其他交易数据均来自于国泰安CSMAR数据库。变量的描述性统计见表1。

表1 变量的描述性统计

(一)投资者情绪和信息优势对内部人交易倾向的影响

表2为Probit模型回归结果。表2的第2、3列报告了影响内部人买入倾向的解释变量回归系数,第4、5列报告了影响内部人卖出倾向的解释变量回归系数。

表2 基于Probit的内部人交易倾向回归结果

注:限于篇幅,未详细列出行业和年度控制变量的回归系数。

由表2回归结果看出,内部人买入的交易倾向显著与投资者情绪负相关,回归系数分别为-0.1092(以换手率作为投资者情绪的度量)、-0.1167(以动量指标作为投资者情绪的度量)。这意味着内部人买入多发生于股票换手率较低的情形,此时投资者情绪低落,股票价格被低估,而在股票换手率较高时,投资者情绪高涨,内部人的买入倾向显著降低。

作为公司的盈利消息这一虚拟变量也在5%的水平下显著,对买入倾向的影响系数为0.1096或0.1278,这说明如果公司未来的业绩水平越好,内部人买入的可能性越大。正如前所述,因为公司的季度业绩报告在下一季度才公开,所以外部人在当前季度并不能获知这一信息,而内部人的买入与此信息显著相关,这表明内部人的买入交易决策利用了这一非公开的私有信息。

第4、5列回归结果显示,内部人卖出的交易倾向显著与投资者情绪正相关,回归系数分别为0.19(以换手率作为投资者情绪的度量)、0.2109(以动量指标作为投资者情绪的度量),且在1%的水平下显著;与公司未来业绩水平虽然负相关,但回归系数的t检验值分别为-0.44或-0.78,这意味着即使在10%的水平下无法拒绝回归系数理论值等于0的原假设,即公司的季度业绩变化信息不是内部人卖出的显著因素。

对比表2买入和卖出的回归结果,投资者情绪作用于内部人交易时,虽然都显著,但是对卖出倾向的影响要大于对买入倾向的影响(从绝对值看,0.1900vs0.1092;0.2109 vs0.1167)。作为公司未来盈利消息的虚拟变量作用于内部人交易时,对买入的影响系数0.1096(或0.1278)要高于其对卖出倾向的影响系数的绝对值0.0157(或0.0281),而且对买入的影响效应在1%的水平下显著,而对于卖出的影响效应并不显著。这意味着投资者情绪和信息优势对内部人买入或卖出倾向的影响存在非对称性,即内部人在作出买卖交易决策时,所依据的信息来源存在差异性。

(二)投资者情绪和信息优势对内部人交易强度的影响

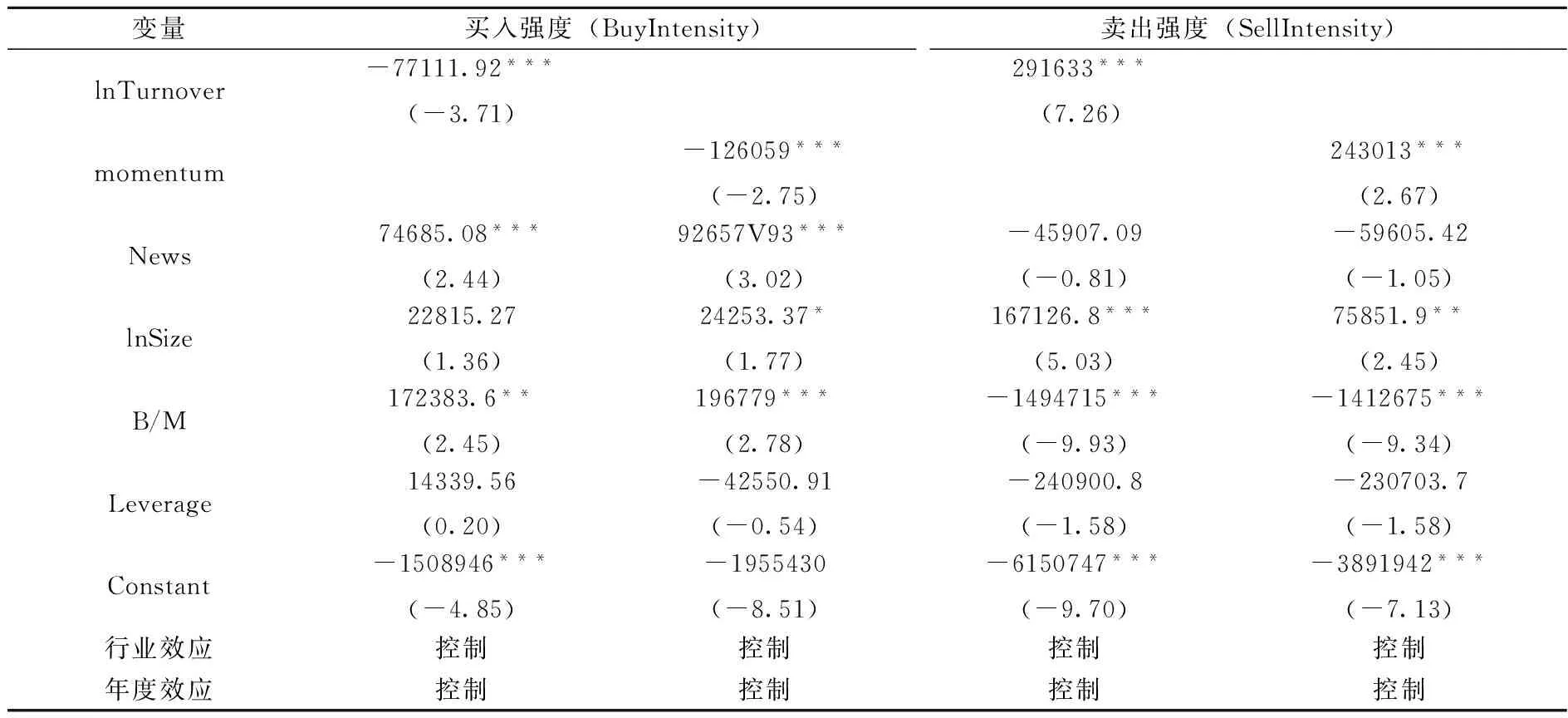

表3列出了基于Tobit的内部人交易强度的回归结果。依据表3,投资者情绪对内部人买入、卖出强度的影响分别为负向和正向效应,其系数分别为-77111.92、291633或-126059、243013。从绝对值来看,投资者情绪对内部人买入强度的影响效应小于对内部人卖出强度的影响效应。该结果意味着如果投资者情绪高涨,则股票越可能被高估,内部人买入的强度降低,而内部人卖出的强度增大。

表3 基于Tobit的内部人交易强度回归结果

注:限于篇幅,未详细列出行业和年度控制变量的回归系数。

公司业绩信息对买入、卖出强度的影响分别为正向和负向效应,但是对买入的影响在1%的水平下显著,而对卖出强度的影响并不显著。

综合表2、表3的结果,我们发现,对于内部人交易的信息来源,既可能是基于内部人的私有信息,如公司的未来盈利水平,也可能来自外部投资者情绪,但二者的影响存在差异性,即投资者情绪对内部人卖出倾向或强度的影响要高于其对内部人买入倾向或强度的影响,但是在控制投资者情绪后,公司未来业绩信息只对内部人买入倾向和强度产生显著影响。

这些结果与现有的内部人交易的研究并不一致,特别是内部人卖出交易。表2和表3都证实了内部人卖出与外部投资者情绪显著相关、而与尚未公开的季度业绩信息并不相关。也就是说,在我国A股市场,内部人的卖出交易是基于外部投资者情绪而非私有信息。这一现象其实可以从“前景理论”的“确定效应”中找到答案。所谓确定效应,就是在确定的收益和“赌一把”之间作抉择时,多数人会选择确定的收益。正如前文所述,在尚不成熟的A股市场,投资者的非理性高涨情绪容易造成股票价格泡沫。当某一支股票价格被这种非理性的情绪推高至一定程度时,即使内部人拥有公司未来业绩“利好”信息,实施卖出策略未必要等到“利好”出现。因为影响股票价格的因素很多,既包括内部人具有信息优势的公司层面的信息,也包括内部人不具有信息优势的市场、宏观经济甚至是突发事件,所以在内部人感知到外部投资者情绪过度高涨且能通过卖出交易带来确定的收益时,基于投资者情绪的卖出交易乃是一种理性选择。

(三)内生性处理

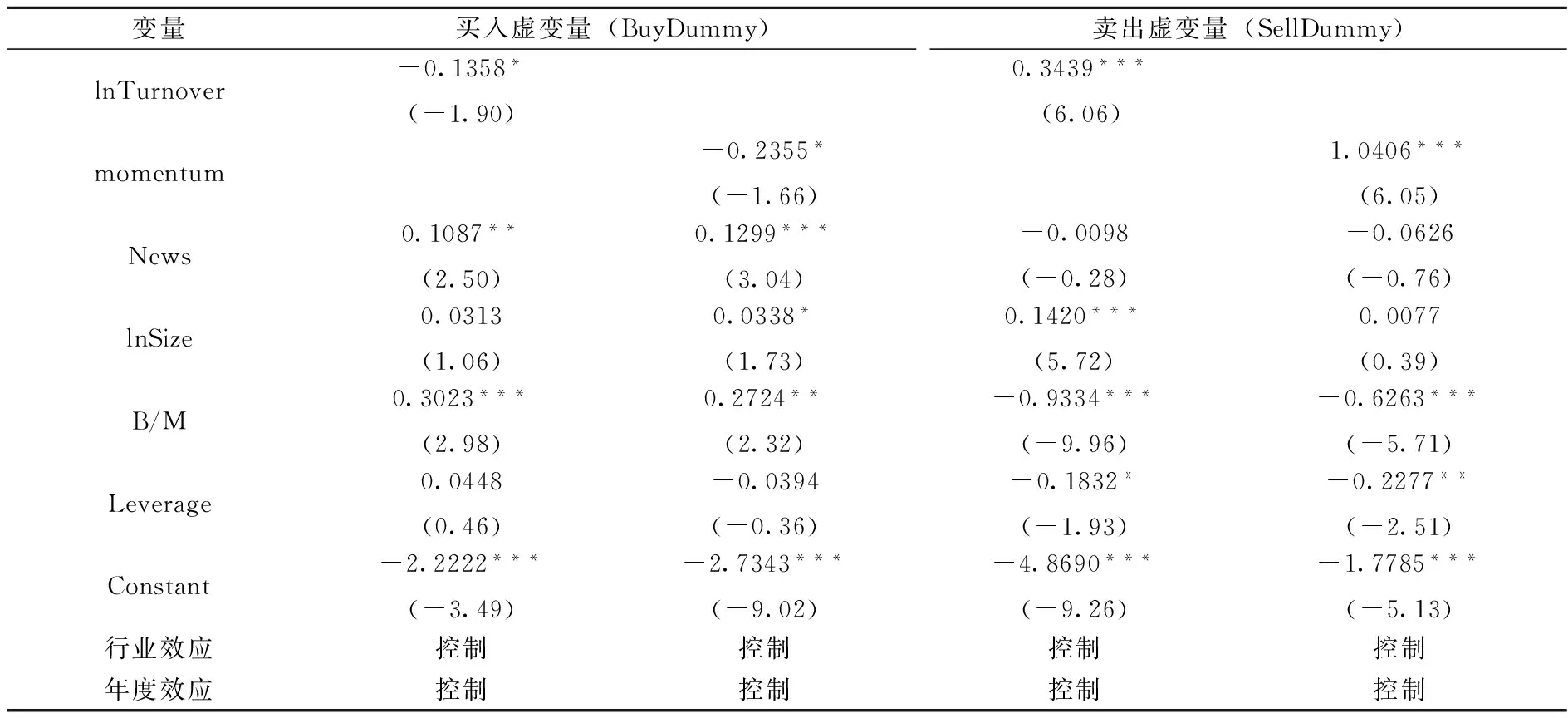

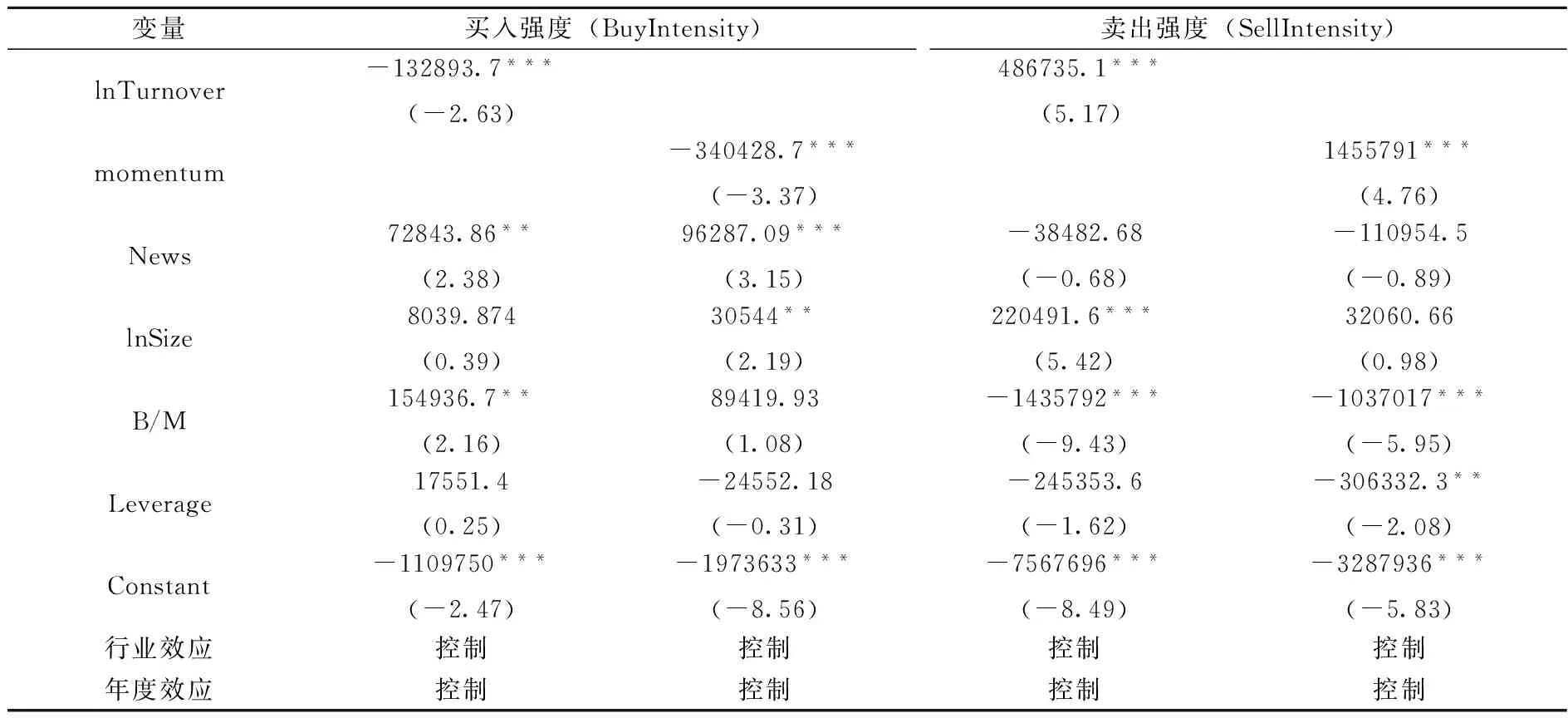

上文对于投资者情绪的度量是基于公司个股的,这样的投资者情绪可能是一个内生变量。因为对于单个交易股票来说,投资者情绪可以影响内部人交易,内部人交易也可能反过来影响外部投资者。对于这种内生性,本文使用工具变量的方法来处理,工具变量选择为市场投资者情绪。因为个股的投资者情绪与市场的投资者情绪紧密相关,同时,市场投资者情绪不会直接影响内部人交易,即使有影响也是通过个股投资者情绪这个变量作用于内部人交易。另外,市场投资者情绪可以看作一个外生变量,因为它不会受到单个公司属性或内部人特征的影响。所以,本文分别选择市场月换手率、IPO数量以及IPO首日上市收益率作为工具变量。基于工具变量的Probit和Tobit回归结果如表4和表5所示。结果显示,使用三个工具变量的回归结果不改变前文的结论。

表4 基于工具变量的内部人交易倾向回归结果

注:工具变量为IPO数量、IPO首日上市收益率、市场换手率。

表4显示,在使用工具变量后,换手率指标对内部人买入倾向的影响系数为-0.1358(t=-1.90)、对内部人卖出倾向的影响系数为0.3439(t=6.06);动量指标对内部人买入倾向的影响系数为-0.2355(t=-1.66)、对内部人卖出倾向的影响系数为1.0406(t=6.05)。作为公司业绩的虚拟变量对内部人买入的效应依然为正,回归系数分别为0.1087(t=2.50)、0.1299(t=3.04),至少在5%的水平下显著,而对内部人卖出倾向的影响不显著,t检验值为-0.28或-0.76。

表5 基于工具变量的内部人交易强度回归结果

注:工具变量为IPO数量、IPO首日上市收益率、市场换手率。

表5显示,在使用工具变量后,换手率指标对内部人买入强度的影响系数为-132893.7(t=-2.63)、对内部人卖出强度的影响系数为486735.1(t=5.17);动量指标对内部人买入倾向的影响系数为-340428.7(t=-3.37)、对内部人卖出倾向的影响系数为1455791(t=4.76)。作为公司业绩的虚拟变量对内部人买入的效应依然为正,回归系数分别为72843.86(t=2.38)、96287.09(t=3.15),至少在5%的水平下显著,而对内部人卖出倾向的影响不显著,t检验值为-0.68或-0.89。

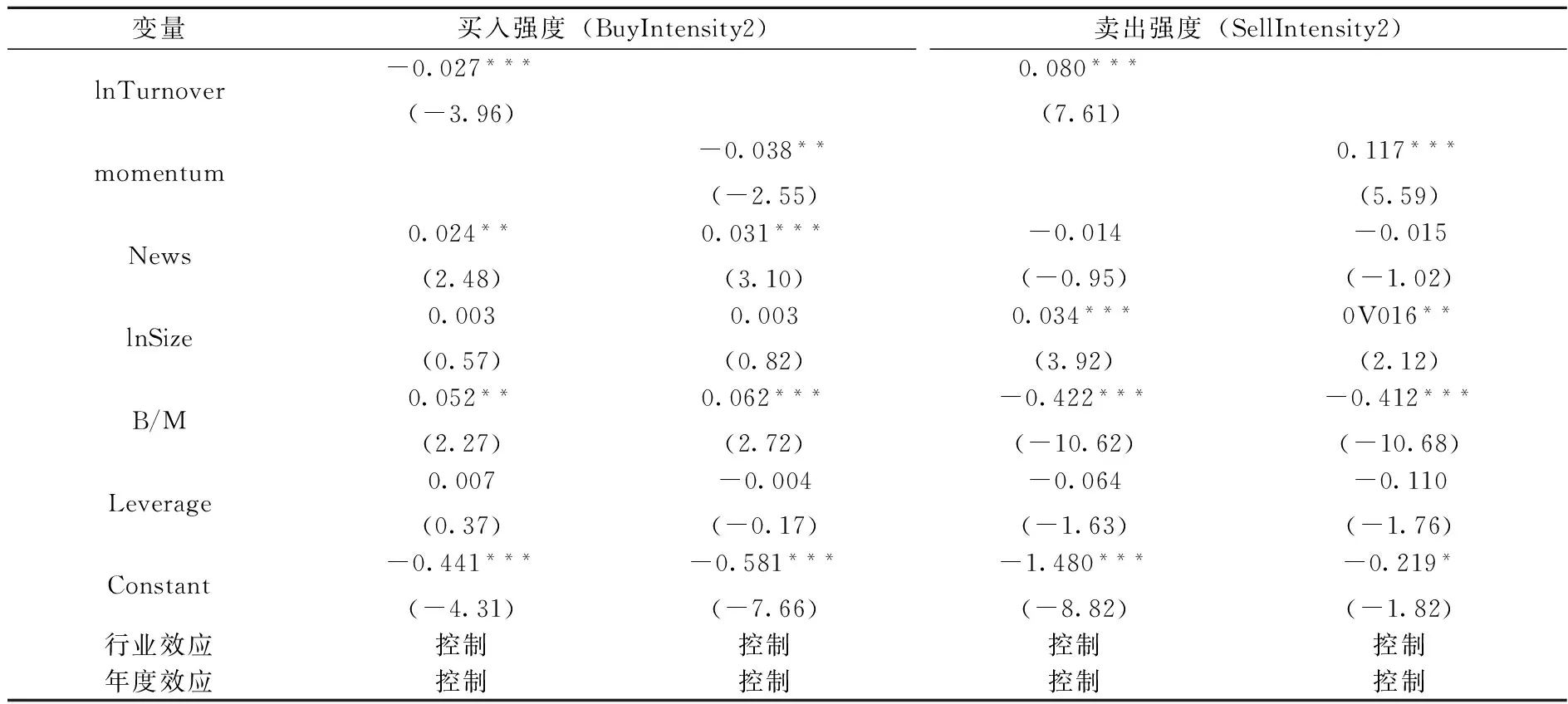

(四)稳健性检验

由于不同上市公司的股本差异比较大,直接以内部人买入或卖出的股票数量来度量内部人交易强度可能会有偏差,所以本部分以内部人买卖股票占流通股的比例(以BuyIntensity2、SellIntensity2表示)作为内部人交易强度的度量指标,用以检验结论是否稳健。基于Tobit模型估计的稳健性检验结果如表6所示。表6的结果仍然表明,投资者情绪对内部人买入有负向影响,对内部人卖出有正向影响。业绩虚拟变量只对买入有正影响,对卖出无显著性影响。这说明前述结论具有稳健性。

表6 稳健性检验结果

注:限于篇幅,未详细列出行业和年度控制变量的回归系数。

五、结 论

基于中国A股市场的实践数据,本文分别使用Probit和Tobit回归模型,在控制内生性的情况下,证实了外部投资者情绪是内部人交易的信息来源。研究发现,投资者情绪越高,内部人卖出倾向增加、卖出强度增大,内部人买入倾向降低、买入强度减小。而且,投资者情绪作用于内部人交易时,其效应存在非对称性,即投资者情绪对内部人卖出的影响要大于其对内部人买入的影响效应。公司的季度业绩信息因要在季度结束后才予以公开,属于非公开信息,因此内部人具有信息优势,只对内部人的买入交易产生显著影响,即业绩越好,买入的可能性和强度提高,但是并未对内部人的卖出交易产生显著影响。产生这种现象的原因应该是“前景理论”的“确定效应”,即在内部人感知外部投资者情绪高涨,股票价格被推至一定高度时,即使拥有利好消息,内部人实施“落袋为安”的策略仍是一种理性的选择。该策略的实施导致内部人的卖出交易与投资者情绪显著相关,而与公司的业绩信息并不显著相关的结果。

[1]朱茶芬,姚铮,李志文.高管交易能预测未来股票收益吗?[J].管理世界,2011,(9):141-152.

[2]Piotroski J.D., Roulstone D. T.. Do insider trades reflect both contrarian beliefs and superior knowledge about future cash flow realizations?[J]. Journal of Accounting and Economics, 2005, 39(1): 55-81.

[3]Veenman D.. Do managers trade on public or private information? Evidence from fundamental valuations[J]. European Accounting Review, 2013, 22(3): 427-465.

[4]Baker M., and Wurgler J.. Investor sentiment and the cross-section of stock returns[J].Journal of Finance,2006, 61(4): 1645-1680.

[5]Baker M., and Wurgler J.. Investor sentiment in the stock market[J]. Journal of Economic Perspectives,2007, 21(2): 129-151.

[6]王俊秋, 花贵如, 姚美云. 投资者情绪与管理层业绩预告策略[J]. 财经研究, 2013, (10):76-90.

[7]Ravina E., Sapienza P.. What do independent directors know? Evidence from their trading[J]. Review of Financial Studies, 2010, 23(3):962-1003.

[8]Fidrmuc J.P., Korczak A.. Korczak P.. Why does shareholder protection matter for abnormal returns after reported insider purchases and sales[J]. Journal of Banking & Finance, 2013, 37(6): 1915-1935.

[9]Betzer A., Theissen E.. Insider trading and corporate governance: The case of Germany[J]. European Financial Management, 2009, 15(2): 402-429.

[10]曾庆生. 公司内部人具有交易时机的选择能力吗?——来自中国上市公司内部人卖出股票的证据[J]. 金融研究, 2008,(10):117-135.

[11]曾庆生,张耀中. 信息不对称、交易窗口与上市公司内部人交易回报[J]. 金融研究, 2012,(12): 151-164.

[12]何青. 内部人交易与股票市场回报——来自中国市场的证据[J]. 经济理论与经济管理, 2012,(2):61-70.

[13]吴育辉,吴世农. 股票减持过程中的大股东掏空行为研究[J]. 中国工业经济, 2010,(5): 121-130.

[14]李俊峰,王汀汀,张太原.上市公司大股东增持公告效应及动机分析[J]. 中国社会科学, 2011,(4): 95-110.

[15]蔡宁. 解禁股份交易中的 “择时” 行为与大股东侵害[J]. 南开管理评论, 2011,(4): 90-99.

[16]Cheng L. T. W., Davidson W. N., and Leung T. Y..Insider trading returns and dividend signals[J]. International Review of Economics and Finance, 2011, 20(3):421-429.

[17]Tang H., Chen A., Chang C.C.. Insider trading, accrual abuse, and corporate governance in emerging markets——Evidence from Taiwan[J]. Pacific-Basin Finance Journal, 2013, (24): 132-155.

[18]贺欣,刘青. 限售股解禁的盈余管理行为研究[J]. 宏观经济研究, 2012,(11): 96-102.

[19]胡昌生, 池阳春. 投资者情绪、资产估值与股票市场波动[J]. 金融研究, 2013 ,(10): 181-193.

[20]花贵如, 刘志远, 许骞. 投资者情绪、 管理者乐观主义与企业投资行为[J]. 金融研究, 2011, (9): 178-191.

[21]Baker M., Stein J. C.. Market liquidity as a sentiment indicator[J].Journal of Financial Markets, 2004,(7):271-299.

[22]韩立岩, 伍燕然. 投资者情绪与 IPOs 之谜——抑价或者溢价[J].管理世界, 2007,(3): 51-61.

[23]Ke B., Huddart S.. What insiders know about future earnings and how they use it[J]. Journal of Accounting and Economics, 2003, 35 (3):315-346.

(责任编辑:原 蕴)

Does Outside Investor Sentiment Drive Insider Trading?——Evidence from Chinese A-share Market

CHU Xiaojun1, WU Chongfeng2, CAO Jie1

(1.School of Economics and Management, Nanjing University of Information Science & Technology, Nanjing 210044,China;2. Antai College of Economics & Management, Shanghai Jiao Tong University, Shanghai 200240, China)

This paper tests whether investor sentiment is the information source for insider trading or not based on Probit and Tobit models. The empirical results show that insider selling (buying) tendency and intensity increase with higher (lower) investor sentiment. Furthermore, the investor sentiment has a greater effect on insider selling than on insider buying. After controlling investor sentiment, the company's quarterly earnings information which is undisclosed does not have a conspicuous impact on insider selling transactions. This phenomenon is in line with the “Deterministic Effect” in “Prospect Theory”.

investor sentiment; insider trading; information source

2014-12-05

中国博士后科学基金面上资助项目(2015M571546);国家自然科学基金资助项目(71320107002);中国制造业发展研究院开放课题(SK20130090-22)

储小俊(1976-)男,安徽桐城人,南京信息工程大学经济管理学院副教授,上海交通大学安泰经济与管理学院博士后;吴冲锋(1962-)男,浙江温州人,上海交通大学安泰经济与管理学院教授;曹杰(1973-)男,安徽舒城人,南京信息工程大学经济管理学院教授。

F830.91

A

1004-4892(2015)11-0052-09