装备激励约束定价模式的博弈分析

2015-11-17吴诗辉刘晓东贾月岭空军工程大学装备管理与安全工程学院陕西西安710051

吴诗辉,刘晓东,贺 波,贾月岭(空军工程大学装备管理与安全工程学院,陕西西安710051)

装备激励约束定价模式的博弈分析

吴诗辉,刘晓东,贺波,贾月岭

(空军工程大学装备管理与安全工程学院,陕西西安710051)

激励约束定价模式是我军装备定价模式改革的一大进步。通过将该定价模式与传统固定利润率定价模式进行比较分析,验证了激励约束定价模式的先进性,同时也指出了其在军工企业虚报成本方面存在更大的风险隐患。为此,建立了激励约束定价模式下军方与军工企业的博弈模型,比较了军方在审价中采取惩罚措施和采取不惩罚措施时对应的双方最优策略,并求解了混合策略的纳什均衡解。通过对模型的分析,得出了指导性的结论和建议。

激励约束;定价模式;博弈分析;纳什均衡

美军通过多年的实践探索,形成了成本激励约束定价、技术激励约束定价和进度激励约束定价3种定价机制[1],对控制装备价格,调动承包商积极性,提升武器装备科技水平起到了重要的推动作用。我军也越来越意识到传统固定利润率定价模式的弊端[2-4],逐步引入了装备激励约束定价模式,实际是成本激励约束定价[5-6]的一种。本文对装备激励约束定价模式进行了分析,利用博弈论方法对军方和军工企业在这种激励约束制度下的行为进行了研究。

1 激励约束定价模式

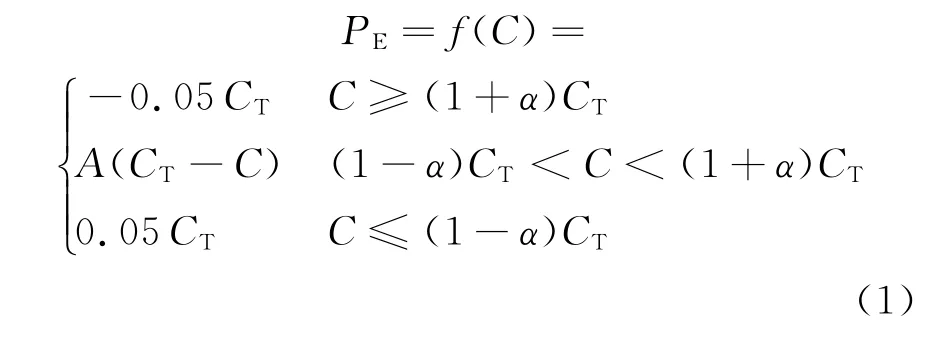

对于装备激励约束定价模式,通常规定装备的目标成本,根据企业提供的定价成本与目标成本的关系,确定给予的激励(约束)利润。这里,我们讨论一种激励约束定价模式,装备价格由定价成本、激励(约束)利润、目标利润3部分组成。

假设某项目的定价成本为C,PE为激励(约束)利润,CT为目标成本,实际成本为CR,则激励(约束)利润由以下公式计算:

式中:α∈(0,1),为成本控制的上限;A∈(0,1),为成本的分摊比例系数。A越大则企业分摊成本的风险越大,即当实际成本超过目标成本时,企业承担的亏损越大;当实际成本低于目标成本时,企业获取的利润也越多。

从而装备价格为

式中:0.05CT为目标利润。此时,军工企业的利润为

而如果按照传统的5%固定利润率定价模式[7],则军工企业的利润为

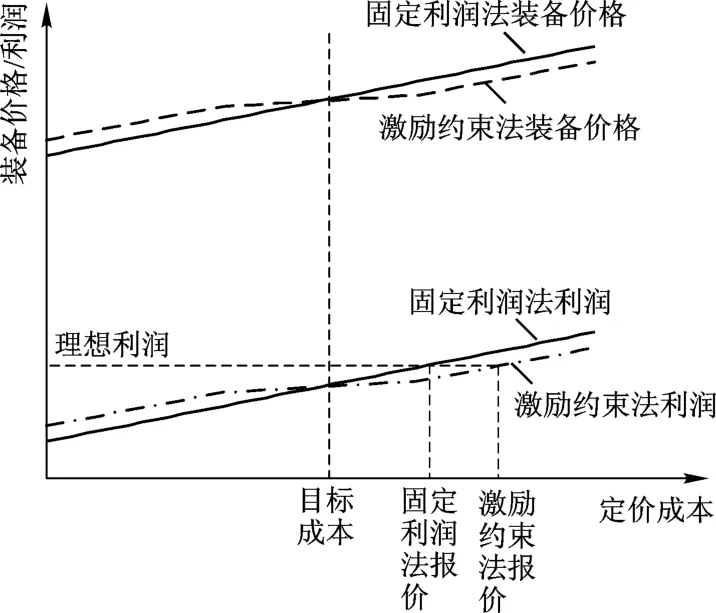

为了方便观察不同的定价成本C对固定利润率定价模式和激励约束定价模式的影响,图1给出了不同定价成本,采取2种定价模式时对应的装备价格和企业利润的变化趋势。由图1可见,采取激励约束定价方法后,随着定价成本的由小变大,当定价成本低于目标成本时,获得利润要高于固定利润法;而当定价成本高于目标成本时,获得利润要比固定利润法低,这也在一定程度上激励了企业主动降低成本。同时,当实际成本高于目标成本时,军工企业为了获得理想目标利润,激励约束法报价要明显高于固定利润法,这就意味着军工企业将有更大的虚报成本的风险隐患,必须引起重视。

图1 不同定价模式下定价成本与装备价格/利润的关系

2 军方与军工企业的博弈分析

如前所述,激励约束定价模式的前提条件是认为军工企业不会虚报定价成本,也就是说定价成本等于实际成本。事实上,当实际成本高出目标成本上限时,若军工企业如实报价,作为惩罚,军工企业将收不到任何利润,而军工企业为了获得基本利益,选择虚报定价成本的风险更大。因此,必须对其采取一定的惩罚措施,以遏制军工企业虚报成本,这样,必然存在军方和军工企业之间的博弈问题,这是博弈理论中常见的监督博弈问题[8],如税收检查、质量检查等都属于这类问题。本文在讨论中,假设对审价发现企业虚报成本有2种处置方法,一种是采取惩罚措施,将企业收益全部没收;一种是采取不惩罚措施,按照实际成本进行计价。

2.1建立博弈模型

为简单起见,假设军方和军工企业可选择的策略各有2个:重点审价和一般审价,虚报成本和实报成本。

假设军方重点审价时的审价成本为g,发现虚报的概率为p1;一般审价时的审价成本为h,发现虚报的概率为p2,显然,重点审价投入的人力、物力资源更多,审价成本更高,发现虚报的概率也更大,即有g>h,p1>p2。设军工企业实际成本为CR,虚报定价成本为C,产品对军方收益为R,则军方和军工企业在以下几种策略组合中对应的收益分别为:

1)军方重点审价,军工企业虚报成本。如果审价未发现虚报,则由公式(2),企业收益为:C+f(C)+0.05CT-CR(设为X);军方收益为:R-g-X,其中X=C+f(C)+0.05CT-CR;

如果审价发现虚报,按照第一种惩罚措施,企业收益为0,军方收益为R-g,按照第二种不惩罚措施,企业收益为f(CR)+0.05CT,军方收益为R-g-(f(CR)+0.05CT)。

从而,对于第一种惩罚措施,军方收益的期望值为:R-g-(1-p1)X;企业收益的期望值为:(1-p1)X。

对于第二种不惩罚措施,

军方收益的期望值为:R-g-p1(f(CR)+0.05CT)-(1-p1)X;

企业收益的期望值为:p1(f(CR)+0.05CT)+(1-p1)X。

2)军方一般审价,军工企业虚报成本。同1)类似,可算得军方和企业收益的期望值,如表1,表2所示。

3)军方重点审价,军工企业实报成本。由于军工企业实报成本,审价发现虚报的概率为0,不存在对企业的惩罚,则企业收益为:f(CR)+0.05CT,军方收益为R-g-(f(CR)+0.05CT)。

4)军方一般审价,军工企业实报成本。同3)类似,可算得军方和企业收益的期望值,如表1、表2所示。

表1 军方与军工企业的得益矩阵(惩罚措施下)

表2 军方与军工企业的得益矩阵(非惩罚措施下)

2.2混合策略纳什均衡

2.2.1采取惩罚措施时

1)给定q,当r=1时,军方收益为

U1(1,q)=q[R-g-(1-p1)X]+(1-q)[R-g-(f(CR)+0.05CT)]

当r=0时,军方收益为

U2(0,q)=q[R-h-(1-p2)X]+(1-q)[R-h-(f(CR)+0.05CT)]

当军方采取何种审价方式得到收益无差别时,得到军工企业虚报成本的最优概率[9]:

式中:X0=(g-h)/(p1-p2),为军方对企业贪污数额的忍耐极限。

当军工企业虚报成本的概率小于q*时,军方的最优选择是一般审价,反之,则重点审价。当军工企业虚报成本的概率等于q*时,军方可随机选择重点审价或一般审价。

从式(5)知,当X<X0时,q*>1,此时军工企业虚报成本的概率必然小于q*,此时军方采取一般审价是其最佳选择。

观察X0,可以看出,概率差(p1-p2)越大,则X0越小,意味着如果重点审价发现的概率明显高于一般审价,则军方对贪污数额的极限忍耐程度越小;同样重点审价成本与一般审价成本差距(g-h)越小,则X0越小,军方对贪污数额的极限忍耐程度越小,越可能采取重点审价。当企业贪污数额较少时(如X<X0),q*>1,军方最优选择为一般审价,随着企业贪污数额的增加,当贪污数额突破某个极限时,q>q*,军方最优选择为重点审价。

2)给定r,当q=1时,军工企业收益为U3(r,1)=r[(1-p1)X]+(1-r)[(1-p2)X]

当q=0时,军工企业收益为

U4(r,0)=r[f(CR)+0.05CT]+(1-r)[f(CR)+0.05CT]

当军工企业采取的报价方式得到收益无差别时,得到军方选择重点审价的最优概率:

当军方选择重点审价的概率小于r*时,军工企业的最优选择是虚报成本,反之,则选择实报成本;当军方选择重点审价的概率等于r*时,军工企业可随机选择虚报成本或实报成本。

从上式还可以看出,随着重点审价发现虚报概率p1的增加,r*将变小,这意味着军方选择重点审价的概率将大于r*,军工企业的最优选择是实报成本。也就是说,要提高审价人员发现虚报的能力,这样会提高军工企业实报成本的自觉性。

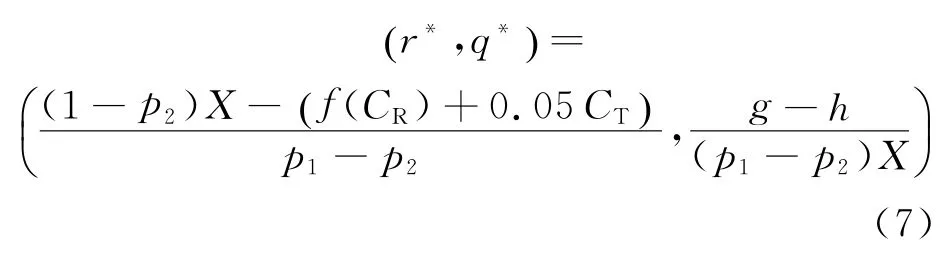

因此,该博弈问题的混合策略纳什均衡解为

从式(7)可知,该纳什均衡与审价发现虚报概率、实际成本、目标成本、审价成本、虚报成本等有关。

3)不完全信息条件下的企业行为分析。

由于在不完全信息条件下,企业拥有更多的信息,在选择最佳策略上占据更大的优势[10]。分析表1可以看出,对于企业而言:

如果(1-p1)X<f(CR)+0.05CT<(1-p2)X,则很显然,企业在得知重点审价时,选择收益高的实报成本;而得知是一般审价时,则会选择虚报成本,以获得更高的收益。

如果(1-p2)X<f(CR)+0.05CT,则无论何种情况,企业均选择实报成本。

也就是说,当采取一般审价时发现虚报概率超过上述值时,企业一定选择实报成本。换句话说,提高一般审价发现虚报的能力,能够使得企业主动放弃虚报成本,选择实报成本。

如果f(CR)+0.05CT<(1-p1)X,则无论何种情况,企业均选择虚报成本。

也就是说,当采取重点审价时发现虚报概率小于上述值时,企业一定选择虚报成本。换句话说,如果重点审价时发现虚报的能力不足,企业为获得最大收益,必然会冒险虚报成本。

综上所述,当X<X0,p2>[C-CR+f(C)-f(CR)]/[C-CR+f(C)+0.05CT]时,双方博弈达到理想的纳什均衡,即双方策略为“军方一般审价,企业实报成本”。

2.2.2采取不惩罚措施时

1)给定q,当r=1时,军方收益为

当r=0时,军方收益为

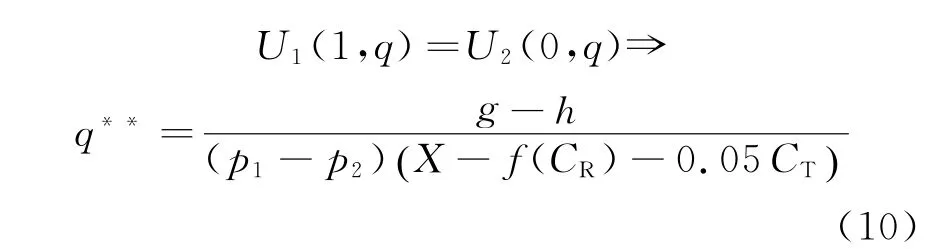

当军方采取何种审价方式得到收益无差别时,得到军工企业虚报成本的最优概率:

当军工企业虚报成本的概率小于q**时,军方的最优选择是一般审价,反之,则选择重点审价;当军工企业虚报成本的概率等于q**时,军方可随机选择重点审价或一般审价。

可见,q**>q*,这意味着采取不惩罚措施,与采取惩罚措施相比,相同条件下军工企业虚报成本的概率更大,军方才会选择重点审价,这也意味着采取不惩罚措施时军工企业虚报成本的风险更大。

2)给定r,当q=1时,军工企业收益为

当q=0时,军工企业收益为

当军工企业采取何种报价方式得到收益无差别时,军方选择重点审价的最优概率为

可见,军方选择重点审价的概率r必然小于r**,军工企业的最优选择始终是虚报成本。这意味着当采取不惩罚措施时,无论军方采取重点审价还是一般审价,军工企业必然选择虚报成本,此时不存在混合策略最优解。换句话说,如果发现了虚报也不惩罚,则军工企业将必然会选择虚报,这是制度的缺陷造成的必然结果。

3 启 示

1)采取不惩罚措施时,从2.2.2的分析可知,由于r**>1,军工企业的最优选择必然是虚报成本,因此,建议军方对军工企业明确虚报成本的后果,制定惩罚措施,如本文中设计的没收企业全部利润。当前,部分军工企业虚报成本问题严重,主要原因不是审价人员能力不足,而是采取了不惩罚措施,导致企业在利益的驱使下选择虚报成本。

2)采取惩罚措施时,根据2.2.1中不完全信息条件下的企业行为分析,为杜绝军工企业在提前得知审价方式(重点审价或一般审价)后改变报价策略,建议在确定审价方式前,企业必须将成本报价报主管部门,然后由主管部门据此确定审价的方式,再派出审价组,从而避免企业根据审价组情况临时更改报价策略。

3)采取惩罚措施时,由式(5)知,通过增加重点审价发现虚报的概率p1,降低重点审价成本g,可降低军方对企业贪污数额的忍耐极限X0,军方实施重点审价的概率将增大,企业选择实报的概率也将增大。

4)采取惩罚措施时,如2.2.1所述,为达到“军方一般审价,企业实报成本”的理想纳什均衡,军方应提高一般审价方式下发现企业虚报成本的能力,降低一般审价成本。

5)由式(6)可得出结论,提高审价人员发现虚报的能力,会提高军工企业实报成本的自觉性。由式(8)可知,如果一般审价发现虚报的能力足够高,能够使得企业主动放弃虚报成本,选择实报成本;由式(9)可知,如果重点审价时发现虚报的能力不足,企业为获得最大收益,必然会冒险虚报成本。

4 结束语

激励约束定价模式能够在一定程度上激励军工企业主动降低成本,在一定程度上可有效控制装备价格的上涨。但是,仅仅采取这种激励约束还是不够的。本文通过引入博弈模型,求取了军方和军工企业分别采取不同策略时的混合策略纳什均衡,为更好地贯彻执行激励约束定价模式改革提供了参考。

(References)

[1]董齐光,刘林山,张玉华.美军武器装备激励约束定价机制研究[J].装备学院学报,2012,23(5):59-62.

[2]古先光.我国装备价格定价模式研究[J].军事经济研究,2002(4):29-32.

[3]舒本耀.军品定价面临的困境及其出路[J].经济管理,2009(4):137-140.

[4]曹军,艾康,李汉兴.武器装备价格非正常增长根本原因及对策研究[J].企业导报,2011(1):260-261.

[5]Department of Defense.Advance issues in contract pricing [EB/OL].[2011-03-13].http://acc.dau.mil/Community-Browser,aspx?id=379476.

[6]杨阳,谢文秀.武器装备激励约束定价机制研究[J].理论观察,2012(4):50-51.

[7]吴少华.武器装备定价制度改革探析[J].军事经济研究,2010(11):21-24.

[8]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996:65-67.

[9]刘宝平,王中华.现行装备定价模式下军方与军工企业的博弈分析[J].武汉理工大学学报,2008,30(5):757-759.

[10]李鸣,毛景立.军品采办中博弈过程的非对称信息研究[J].科研管理,2004,25(1):137-144.

(编辑:田丽韫)

著作权转让声明

本刊已加入中国知网、万方数据、维普资讯、中国科技论文在线等文献检索机构(网络出版平台),以及英国科学文摘(INSPEC)、美国剑桥科学文摘(CSA)等国外知名文献服务机构,凡被本刊录用的稿件须将该论文的复制权、发行权、信息网络传播权、翻译权、汇编权等权利在世界范围内转让给本刊。编辑部对刊用稿件,将一次性支付作者著作权使用报酬(包括印刷版、光盘版和网络版各种使用方式的报酬)。若作者不同意上述约定,请在来稿时告知,本刊将做适当处理。

Game Analysis on the lncentive Constraint Pricing Mode for Military Equipment

WU Shihui,LIU Xiaodong,HE Bo,JIA Yuelin

(Equipment Management and Safety Engineering College,Air Force Engineering University,Xi'an Shaanxi 710051,China)

The adoption of the incentive constraint pricing model is a big progress of military equipment price reform.This paper makes comparative analysis on traditional fixed profit rate pricing mode and incentive constraints pricing mode to prove the advantage of the incentive constraint pricing mode while pointing out the higher risks-military enterprise may cheat in the cost report.Therefore,the game theory model is built between the military and military enterprise in incentive constraints pricing mode to compare both parties'optimized strategies when the military is taking or not taking punishment measures.The paper also obtains the Nash equilibrium of mixed strategy.By model analysis,the paper draws instructive conclusions and suggestions.

incentive constraint;pricing mode;game analysis;Nash equilibrium

F224.32

2095-3828(2015)02-0043-05

ADOI 10.3783/j.issn.2095-3828.2015.02.011

2014-05-26

吴诗辉(1982-),男,助教,博士,主要研究方向为装备经济。wu_s_h@163.com