投资效率、居民消费的惯性平滑与中国宏观经济波动*

2015-11-15刘宗明李春琦

刘宗明,李春琦

(1.中国石油大学(华东)经济管理学院,山东 青岛266580;2.上海财经大学 经济学院,上海200433)

一、引 言

自Kydland和Prescott(1982)开创性地运用RBC模型来分析美国经济波动以来,这一模型被不断地修正以更好地匹配美国经济波动的经验事实,如Hansen(1985)考虑了不可分劳动以模拟劳动波动性较大的特征,Greenwood和Hercowitz(1991)则指出了家庭生产对于理解经济波动的重要意义,还有学者从财政政策的角度探讨了扭曲税的重要性(McGrattan等,1997)。Cooper和Johri(2002)指出经济反应呈现一定的持久性,它源于经济中存在某种内生机制,他们认为“干中学”可能是其中的一类重要机制。Gali和Rabanal(2004)发现RBC模型所宣称的技术冲击是经济波动主要来源的观点在经验上难以获得支持,认为一个标准的新古典结构缺乏正确稳健的内部传导机制,从而难以归纳实际经济的结构特征,这是导致理论预测和经验特征不一致的根本原因。Smets和Wouters(2007)则强调了新凯恩斯主义模型对于经济波动分析和经济预测的可行性。上述理论模型都是为解释美国等发达市场经济的波动特征而建立的,而作为转轨经济的典型代表,中国的经济波动存在三个与美国不同的经验特征:消费的波动性稍大于产出;劳动的波动性很低,且与产出的相关性很低,呈现弱顺周期特征;劳动生产力呈现强顺周期特征。从国内的文献来看,这三个经验特征目前还没能得到很好的解释。

国内学者对经济波动问题做了一些出色的探索和研究,如卜永祥和靳炎(2002)构建劳动力外生的中国货币经济周期模型,分析了中国经济波动与货币指标之间的关系,该模型的不足在于无法对就业的波动变化做出合理的解释。陈昆亭等(2004)通过引入人力资本、资本利用和公共消费等内生变量对基本模型进行了拓展,并对新中国成立后的中国经济做了实证检验,但正如作者所指出的,中国在1978年前后的经济体制显著不同,这可能影响对中国经济波动的解释。黄赜琳(2005)将政府财政以非线性方式加入偏好中,对财政政策的影响及经济波动的特征事实做出了一定的理论解释,但采用理论逆推的方式来推断财政政策挤出性的方法还有待进一步证实。陈昆亭和龚六堂(2006)利用新凯恩斯主义模型对中国经济波动进行了分析,模拟得到的劳动就业的波动性非常大且呈现强顺周期性,这与实际情况不符。

胡永刚和刘方(2007)研究得到的各经济变量的绝对波动性很小,说明经济中应该存在其他的冲击来源。考虑到中国经济中固定资产投资比重较高,投资对整个国民经济具有至关重要的影响,而在经济发展的不同阶段,投资效率的变动是很正常的现象,投资能否有效转化为生产性资本在很大程度上影响下一期经济波动的大小。刘宗明(2013)发现,投资效率变动对中国经济波动特别是“十一五”期间的经济动态具有重要的历史贡献。投资效率冲击会增强经济中各个变量的波动性。但为了避免消费的大幅波动,我们认为有必要将居民消费的惯性平滑机制(以下简称消费惯性机制)引入模型中,而且这种机制对劳动的低波动性和弱顺周期性也会产生明显的贡献。

基于上述分析,本文将投资效率变动和消费惯性这两种机制引入模型中,并做了模拟实验以及比较分析、统计检验和动态分析。模拟实验显示,本文构建的理论模型能够较好地拟合中国经济波动存在的三个不同于美国的经验事实。稳健性检验结果表明,投资效率变动不仅是一种重要的冲击来源,也是一种重要的波动扩散机制。消费惯性则制约了消费的大幅波动,从而对解释消费波动只是稍大于产出波动这一经验事实有显著贡献,而且劳动就业的弱顺周期性也要部分归因于消费惯性机制。

本文进一步对各重要变量的波动性进行了分解,结果显示,中性技术冲击可以解释产出、消费、投资和劳动生产力波动的60%-80%。投资效率冲击可以解释劳动就业波动的60%-90%,它对其他变量的解释力也不可忽视,如在中长期可以解释产出、消费、投资和劳动生产力波动的20%-40%。最后,我们对产出和劳动就业的动态演进进行了历史分解和反事实模拟,结果显示,供给面的技术冲击是产出动态演进的主要驱动源,而投资效率冲击则是劳动就业动态演进的主要驱动力。需要特别指出的是,1992年是一个重要的历史分界点,1992年以后,企业投资效率变动对中国经济特别是劳动就业产生了重大的影响,我们认为这是市场经济开始向纵深发展的标志。

二、中国经济波动的经验事实

本文利用中经网数据库对中国1978-2010年的经济统计数据进行了整理,以1978年为基期,将所有名义变量调整为实际变量,国内生产总值、消费和投资数据可以直接从统计年鉴中获取,但是资本和劳动数据不能直接得到。首先,统计年鉴中并不报告资本数据,从而需要推算。我们利用张军和章元(2003)的方法对2002-2010年的资本存量进行了推算以补全数据。其次,劳动数据存在一些瑕疵,如果采用统计年鉴中的劳动就业数据,经过计算,劳动的波动很大,而且呈现与产出相背的逆周期性。根据国家统计局提供的历年就业人员数,我国就业人员增长率在1990年之前始终保持在2%-3%的水平,1990年突增至15.5%,显然是因为1990年人口普查将以往漏报人数计算在内,这说明以前年份的数据偏低,因此我们对2000-2010年的劳动就业数据进行了平滑处理。①关于资本存量核算和人口调整,我们使用的方法与黄赜琳(2005)、胡永刚和刘方(2007)等一致。

根据调整后的数据,本文对国内生产总值、消费、投资、资本和劳动的实际可比数据进行了对数化处理,②我们在计算二阶矩时对数据进行了人均化处理。然后采用HP滤波方法提取了数据中的周期性成分。为了保证结果的稳健性,考虑到经济数据的线性增长趋势,本文还采用线性滤波来提取周期性成分。两者的结果比较相似,本文以HP滤波的数据作为经济波动的计算依据。由于国内学者在分析中国经济波动问题时主要关注各变量的波动性及其与产出的相对波动性和同期相关系数,为了便于比较,我们不再列出其他指标。

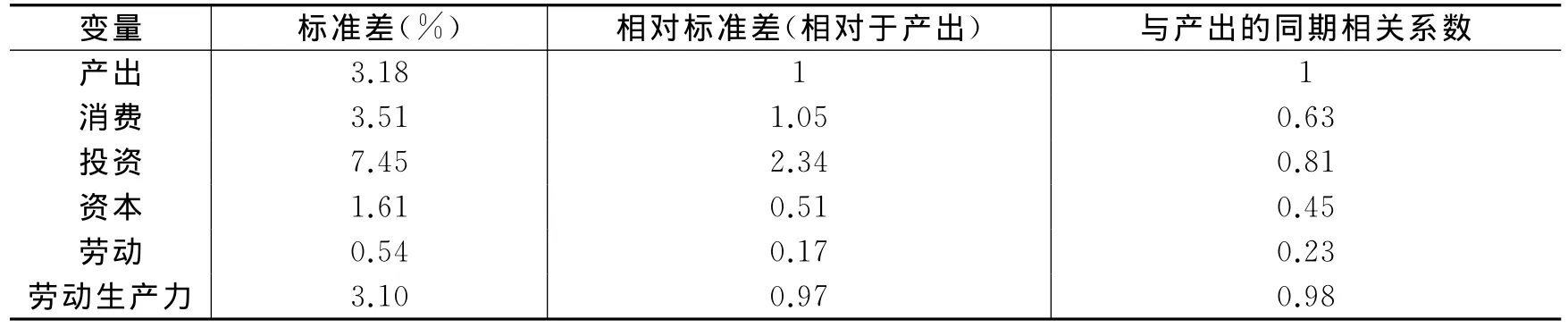

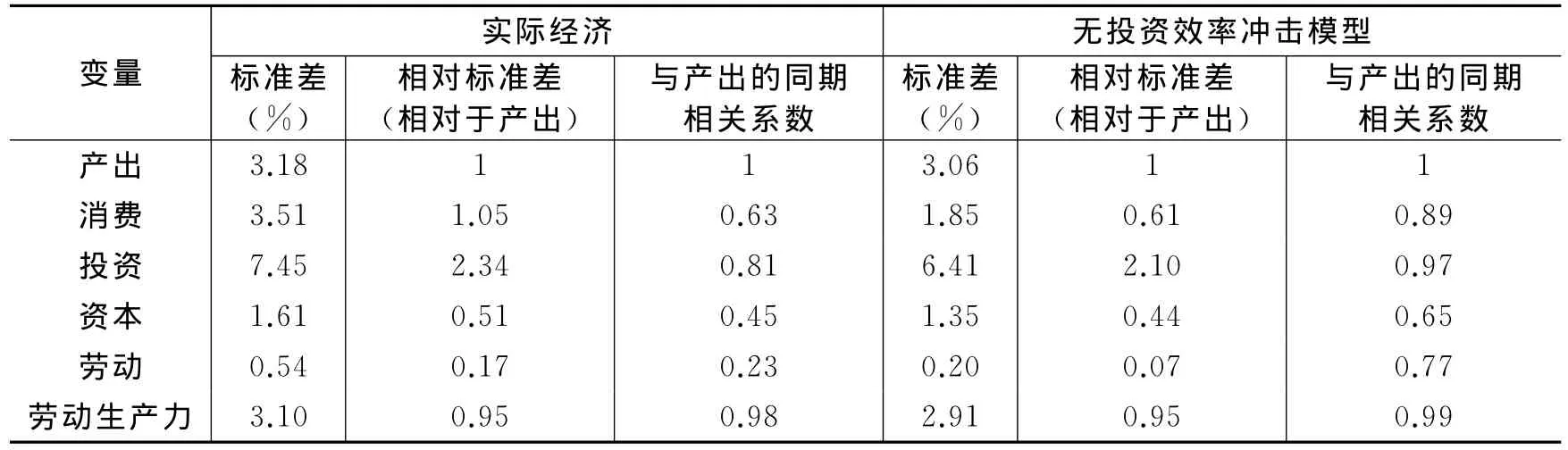

从表1中可以看出:(1)消费和投资的波动性大于GDP,其中投资的波动性是产出的2.34倍,这与美国经济的特征相似,Kydland和Prescott(1982)发现这个比例约为2.8倍。消费的波动性稍大于产出,大约是产出波动性的1.05倍,这与美国经济恰恰相反,美国经济中产出的波动性大于消费。(2)资本存量的波动性较低,仅为产出波动性的一半左右,而且资本与产出的相关性也较低,这个特征与美国经济也基本相似。(3)劳动的波动性非常低,仅为产出波动性的17%,而且与产出的相关性也很低,同期相关系数仅为0.23。这个特征与美国经济不同,美国的劳动是高度顺周期的。(4)劳动生产力的波动性与产出基本相同,而且与产出的相关性非常高。这个特征与美国经济有所不同,美国劳动生产力与产出的相关性非常低,呈现弱周期性,Kydland和Prescott(1982)发现两者相关系数仅为0.1,而中国劳动生产力呈现强顺周期特点。

因此,我们可以归纳出中国经济波动存在的三个不同于美国的经验特征:首先,消费的波动性稍大于产出;其次,劳动的波动性很低,且与产出的相关性很低,呈现弱顺周期特征;最后,劳动生产力与产出高度相关,呈现强顺周期特点。

表1 中国经济波动的特征事实

三、理论模型

(一)传导机制分析

为了避免各变量绝对波动性低(胡永刚和刘方,2007)和消费相对波动性很高(黄赜琳,2005)的状况,本文对标准的RBC模型进行了拓展。

首先,为了避免各变量绝对波动性低的状况,本文在模型中加入了一种重要的经济波动源,即投资效率波动。中国固定资产投资的波动性很高,不仅有投资数量的波动,还隐含投资效率的波动。在经济发展的不同时期,投资效率的变化会对整个经济产生重要的影响,下文的模拟实验将证实这一点。由此,模型经济中存在三种外生冲击:中性技术冲击、投资效率冲击和政府支出冲击。在这三种冲击下,经济中各个变量会产生较大的波动性,特别是投资效率冲击的引入使消费的波动性增强。

其次,为了避免模型产生过大的消费波动性,我们引入了消费惯性机制。这反映了中国居民的消费模式,即不仅关心未来消费,还关注过往的消费,前后权衡下做出平滑消费的决策。消费惯性机制的引入使消费的波动性下降,而且对中国劳动的弱顺周期性也具有明显的解释力。比如,当发生正向外生冲击时,边际产出的提高导致工资上涨,在完全竞争经济中,均衡劳动应有所提高,劳动呈现明显的顺周期特征。但是工资上涨会产生两种效应:一种是替代效应,导致劳动供给增加;另一种是收入财富效应,引起劳动供给下降。消费惯性的存在使家庭成员增加劳动供给的动力减弱,这会降低劳动的波动性,也在一定程度上削弱劳动就业与产出的正相关性,从而使劳动呈现低波动性和弱顺周期性。因此,劳动的波动特征与消费惯性机制有重要关系。

最后,对于劳动生产力的强顺周期性,由于劳动生产力为单位劳动的产出数量,当劳动呈现低波动性时,劳动生产力与产出便会高度正相关,这些经验事实都是紧密联系的,反映出经济的一般均衡动态特征。

(二)模型描述

家庭选择最优的消费和劳动,在选择最优消费时不仅关心本期的消费,还关心本期消费对下一期消费的影响。①Boldrin等(2001)发现,消费惯性模型与资产收益溢价的特征是一致的。家庭关心的是复合消费,其效用函数为u),其中=CtvCt-1,理性消费者会尽量平滑自己的消费路径。厂商选择最优的资本和劳动投入组合以最大化利润,而政府部门通过征税来满足支出需要。

生产函数采用规模收益不变的柯布-道格拉斯形式:

其中,At表示中性技术进步,反映全要素生产率的变化;Kt表示资本投入量,Lt表示劳动投入量;参数θ表示产出对资本的弹性,也表示资本收益占总产出的份额;η表示平衡增长路径上产出和资本的增长速度。

资本在每一期都会产生耗损折旧,而每一期的投资在转化为生产性资本存量时存在效率上的差异(Greenwood等,1997)。为了控制这种不确定性,本文将投资效率变动引入模型中。物质资本积累可表示为:

其中,Vt表示投资转化为下一期生产性资本的效率,反映了不同时期投资效率的动态变化经济中的资源约束为:

不等式(3)左边第二项表示资本的调整成本,第三项表示劳动的调整成本,分别反映了物质资本和劳动投入在变动过程中的障碍和刚性,②在RBC模型中加入生产要素的调整刚性是比较标准的做法,这样做可以控制要素的部分波动性,但是这种单一实际刚性机制是远远不够的。由式(4)和式(5)表示。参数q和φ分别表示资本和劳动要素调整的难度系数。由于η表示平衡增长路径上资本的增长速度,只有当资本偏离平衡增长路径时才会产生调整成本,这反映了厂商力图在平衡增长路径上发展的意愿。不等式(3)右边分别是消费、投资和政府支出。

经济中存在三种外生冲击:中性技术进步冲击、投资效率冲击和政府支出冲击,其中政府支出标准化为gt=Gt/ηt,表示滤掉趋势后的政府支出。这三种冲击的随机运动分别用以下三个AR(1)过程来表示:

(三)均衡条件

理性个体的决策问题可以表述为:

其中,β为主观贴现系数,E0为初期的期望算子。这个决策问题的最优条件为:①所有变量都是去除趋势后的平稳变量。

其中,式(9)是消费决策的欧拉方程,反映了存在消费惯性时的最优跨时消费平滑动机。式(10)是劳动的最优决策条件,揭示了劳动变化的边际效用和边际产出与边际调整成本之间的权衡关系。式(11)反映了资本调整的边际产出与边际成本之间的权衡关系。

(四)参数校准与求解②参数赋值也可采用系统估计的方法,如贝叶斯极大似然方法,具体方法可参见刘宗明和李春琦(2013)等。但是由于本文使用的是年度数据,这样低频的数据特征会降低系统估计的效率,因此我们采用了校准的方法。

由于本文使用的是年度数据,主观贴现系数β取值为0.95。对于消费惯性参数v,国内尚无文献资料可以参考,Jermann(1998)及Boldrin等(2001)选取v约等于0.8,使模型矩估计能够匹配实际经济矩估计。本文采用该方法进行校准,发现v=0.35能够匹配消费的二阶矩估计。参照大多数研究,折旧率参数δ取0.05。资本的收入份额参数θ由下式估计得到:

本文利用张军和章元(2003)以及补全的资本数据估计得到θ=0.5。η的取值应能够匹配中国经济实际增长率的均值,约为1.09。稳态劳动数值应能够匹配中国就业人数占总人口的比例,约为0.56,这与黄赜琳(2005)校准的数值相当。资本调整成本参数q取1.08以控制投资的波动程度,φ约等于6.5以匹配劳动和产出的实际波动性。政府支出占产出的比重G/Y以实际均值为准,约为0.13。

对于外生冲击的相关参数,我们利用对数线性化后的平稳系统进行估计,首先从下式中得到lnAt的数据,然后估计一个AR(1)过程,即可得到中性技术冲击的相关参数校准值:

由式(2)可得lnVt的数据,同样估计一个AR(1)过程,即可得到投资效率冲击的相关参数校准值。对于政府支出冲击,可以直接从统计年鉴中得到政府支出数据序列,滤掉趋势后通过AR(1)估计,即可得到相关参数校准值。求解模型所需参数的校准值如下:β=0.95v=0.35,δ=0.05,θ=0.50,η=1.09,q=1.08,G/Y=0.13,L=0.56,ρA=0.72,σA=0.032ρV=0.39,σV=0.086,ρG=0.41,σG=0.039。

为了求解模型,需要将由模型得到的非线性系统在稳态附近进行一阶对数线性化近似在得到相关结构参数的数值之后,便可求解模型并开展模拟实验。

四、模拟结果与比较分析

(一)模型经济与实际经济比较

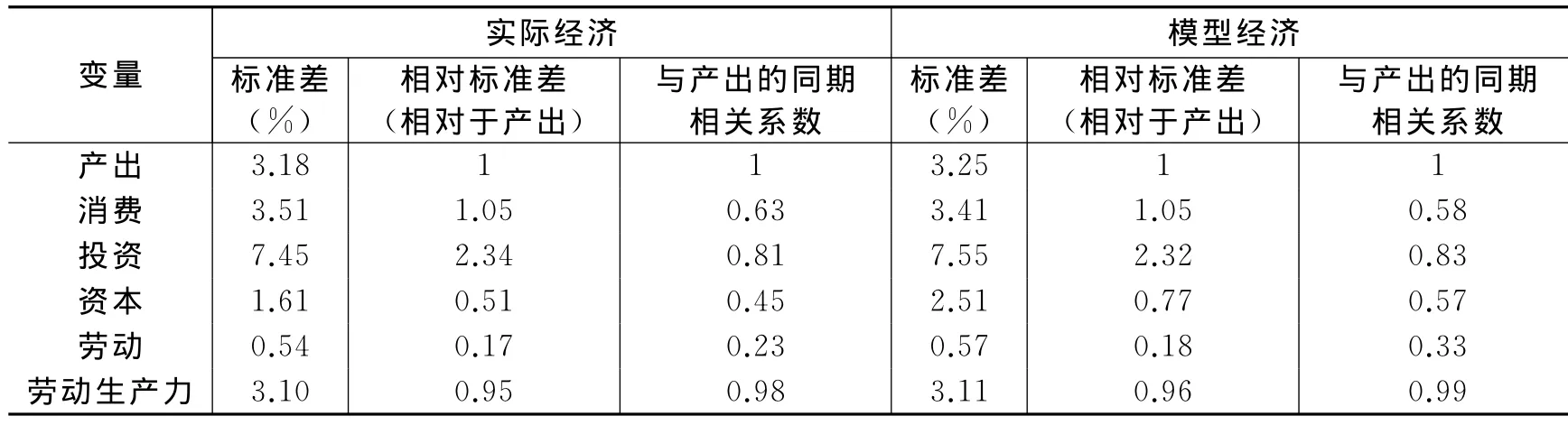

表2报告了中国实际经济波动特征与模型经济模拟的波动情况。首先,从绝对波动性来看,模型比较准确地预测了实际经济各变量的波动性,产出、消费、投资、劳动和劳动生产力波动性的模型预测值和实际值分别是3.25和3.18、3.41和3.51、7.55和7.45、0.57和0.54、3.11和3.10。可以发现,这些变量的模型预测值与实际值非常接近。资本波动性的模型预测值和实际值分别为2.51和1.61,虽然模型预测的资本的波动性低于产出、消费、投资和劳动生产力,但是预测值与实际值还有点距离。从Kydland-Prescott方差比率来看,产出为1.02,消费为0.97,投资为1.01,劳动为1.06,劳动生产力为1.003。因此,模型对各变量波动性的解释力都在90%以上,从而显著改善了RBC模型对中国经济波动的预测能力。

表2 模型经济与实际经济的波动性匹配情况

其次,从相对波动性来看,消费、投资、资本、劳动和劳动生产力相对于产出的波动性的模型预测值和实际值分别是1.05和1.05、2.32和2.34、0.77和0.51、0.18和0.17、0.96和0.95。可以发现,除了资本,其他变量的模型预测值与实际值非常接近。模型准确预测出消费的波动性稍大于产出以及劳动的波动性很低等经验事实;同时,劳动生产力的波动性也被准确预测出来。

最后,消费、投资、资本、劳动和劳动生产力与产出的相关系数的模型预测值和实际值分别为0.58和0.63、0.83和0.81、0.57和0.45、0.33和0.23、0.99和0.98。可以发现,模型对各变量的周期性做出了准确的预测,所有变量都是顺周期的。投资和劳动生产力是强顺周期的,消费和资本是中度顺周期的,劳动是弱顺周期的。模型预测的劳动与产出的相关系数为0.33,实际经济为0.23,这说明模型比较成功地捕捉到了劳动的弱顺周期性。

综合来看,本文的模型更好地预测出中国经济波动存在的三个不同于美国的重要特征(1)消费的波动性稍大于产出;(2)劳动的波动性很低,而且具有显著的弱顺周期性;(3)劳动生产力具有强顺周期性。这说明本文构建的模型比较符合中国经济的实际情况。

(二)消费惯性机制重要吗?

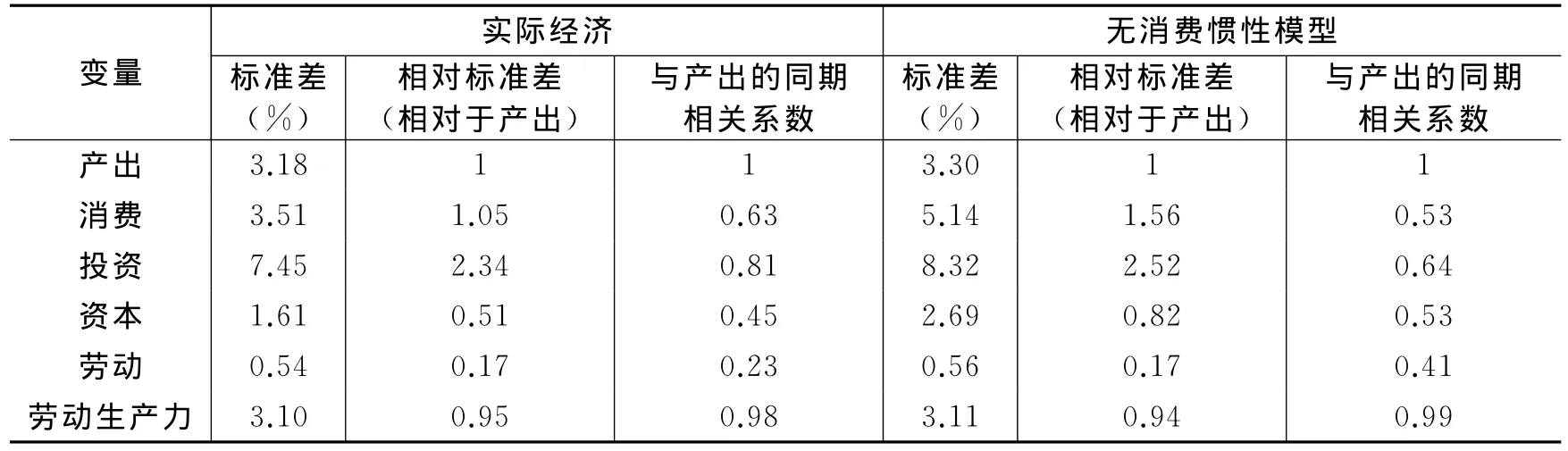

为了考察消费惯性机制的重要性,我们对实际经济和没有消费惯性机制的模型结果进行了比较。从表3中可以发现,当不存在消费惯性机制时,消费相对于产出的波动性为1.56,比存在消费惯性机制时高50%。这恰好说明了消费惯性机制的重要性,当经济中存在多种冲击时,如果没有消费惯性平滑机制,消费的波动性会很大,消费惯性机制对于抑制中国消费出现大的波动做出了重要贡献。

同时,当不存在消费惯性机制时,劳动与产出的相关系数比存在消费惯性机制时高24%,比实际值高78%。这说明消费惯性机制对劳动的弱顺周期性也做出了贡献。正如上文所分析的,消费惯性机制的存在增强了外生冲击对劳动供给产生的收入财富效应,使边际产出提高时劳动供给并不会即时提高,从而劳动与产出的共变性减弱;反之,如果缺乏这种机制,那么劳动与产出的共变性就会增强,从而提高劳动的顺周期性,这与经验事实不符。因此,消费惯性机制对劳动的弱顺周期性具有重要贡献。

表3 无消费惯性机制模型与实际经济比较

(三)投资效率变动的重要性

为了考察投资效率变动的重要性,我们对实际经济与没有投资效率变动时的模型结果进行了比较。从表4中可以发现,几乎所有变量的波动性都下降了很多,对各变量与产出相关性的预测也差了不少。在要素调整成本的制约下,劳动的波动性很低,比实际值低50%以上,而且劳动与产出的相关系数达到0.77,这说明投资效率变动对劳动就业的弱顺周期性具有显著的贡献。此外,消费的波动性大大下降,仅为产出的61%。投资的波动性也比实际值低约15%。这说明投资效率冲击对中国消费波动大于产出的经验特征具有重要的解释力,也是投资效率变动成为中国经济波动重要来源的有力证据。下文将就三种冲击对中国经济各变量波动的贡献进行分解,从而厘清各变量波动的主要来源。

表4 无投资效率冲击模型与实际经济比较

五、进一步的动态分析

我们在上文中从波动性的角度对模型进行了分析和评估。下文将依次回答以下三个问题:第一,投资效率冲击对经济的动态影响如何?第二,投资效率冲击对各经济变量的波动性有多大的解释力?第三,投资效率冲击对产出和劳动就业的历史贡献有多大?

(一)脉冲反应

图1报告了产出、消费、投资和劳动的脉冲反应。从中可以看到,产出、投资和劳动在投资效率冲击下出现增长反应,特别是产出增长呈现“驼峰”形态,而且表现出很强的持续性其内部传导机制是:投资效率提高使有效生产性资本增加,资本和劳动的边际产出提高,从而进一步刺激投资和劳动就业,进而促进产出增长。需要注意的是,劳动就业扩张的持续性较弱,很快便出现“超调反应”,进而劳动就业扩张趋势发生逆转,这主要是由投资和劳动的调整成本所导致的。此外,我们还注意到,消费呈现短期抑制反应,但在中长期会扩张。其内部传导机制是:当投资效率提高引致资本边际报酬提高时,储蓄会增加,从而抑制短期消费,但同时未来的有效资本积累和收入提高,从而促进未来的消费。

图1 投资效率冲击下的脉冲反应

脉冲分析给我们一些很重要的启示:投资效率的提高固然是有益的,但如果经济资源的调整成本过高,投资效率提高带来的就业扩张就会很有限。因此,在提高投资效率的同时要着力降低资源的调整成本,如支持生产要素自由流动、打破行业性和行政性就业市场垄断等,从而促进资源顺畅调整,增加劳动就业。

(二)波动性分解

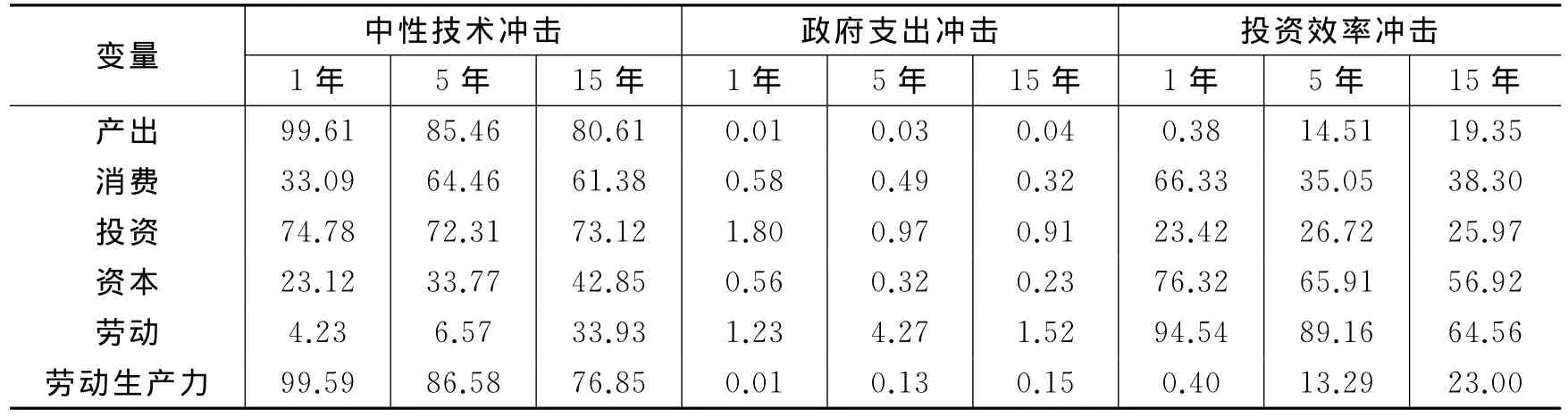

人们还比较关心的一个问题是,多种外生冲击对各经济变量的波动性究竟有多大的解释力?我们可以通过对模型的动态系统进行波动性分解得到答案,分解结果见表5。从中可以看到:第一,对于产出的波动,从短期(1年)来看,中性技术冲击占据绝对主导地位,它导致了高达99.61%的产出波动,其他两类冲击几乎没有解释力。从中长期(5-15年)来看,中性技术冲击对产出波动的解释力仍很强,但投资效率冲击的解释力逐渐增强,达到15%-20%。由于中国经济中劳动生产力和产出的相关性非常强,劳动生产力波动的主要来源与产出很相似。

第二,在短期内,消费的波动主要是由投资效率冲击所引起的,中性技术冲击只能解释33.09%,而投资效率冲击可以解释66.33%。然而,中性技术冲击的解释力逐渐增强,在中长期可以达到60%-65%,而投资效率冲击则只能解释30%-40%。

第三,无论从短期还是中长期来看,中性技术冲击都可以解释70%以上的投资波动,同时投资效率冲击也具有重要的解释力,可以解释约25%。而资本的波动主要是由投资效率冲击所引起的,短期可以解释约76%,中长期可以解释60%左右。

第四,对劳动而言,中性技术冲击并不是其波动的主要来源。中性技术冲击只能解释劳动就业短期波动的4%左右,对中长期波动的解释力仍有限,最多达到40%。因此,标准的RBC模型很难对中国劳动就业波动做出正确解释。正如本文所预期的,劳动就业的波动主要是由投资效率冲击所引起的,尤其是其对短期波动的解释力达到95%左右,对中长期波动也能解释60%-90%。

表5 波动性分解

(三)反事实模拟

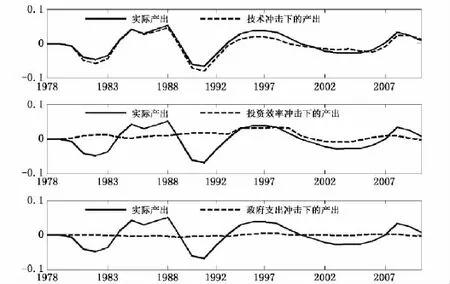

波动性分解无法从整个历史时期对外生冲击的贡献进行分析和判断,而历史分解和反事实模拟的方法恰恰可以做到这一点。我们首先运用卡尔曼平滑技术估计出中国经济中以上三种冲击的历史时间序列,然后引入模型中就可以计算出它们对各经济变量的历史贡献,从而获得反事实模拟结果。产出稳定增长和充分就业是宏观经济良好运行的两个重要表现,为此我们以产出和劳动就业作为反事实模拟分析的重要变量。

三种冲击下的反事实模拟结果见图2和图3。从图2中可以看到,技术冲击下的产出序列与实际产出序列具有很强的匹配性,表现出很强的协动关系;而投资效率冲击下的产出序列与实际产出序列的差异较大,协动性较弱,但在1992年以后协动性逐渐增强;政府支出冲击对产出的动态演进影响甚微。这说明技术冲击对产出的历史演进具有决定性作用,投资效率冲击对1992年以后的产出动态演进也具有重要影响。我们认为,1978年中国开始改革开放,市场经济的影响较小,企业投资效率变动还没能有效发挥作用。1992年邓小平同志“南巡讲话”具有进一步解放思想的作用,使得改革开放向纵深发展,市场经济的比重不断提高,企业投资效率的波动性增强,从而投资效率冲击对产出动态演进的影响增大。

从图3中可以看到,技术冲击下的就业序列与实际就业序列的共变性总体上较弱,而两者在1978-1992年表现出较强的共变性,1992年以后则很弱。1978-1992年,政府支出冲击对劳动就业动态演进具有重要的影响,而1992年以后,政府支出冲击的影响较弱。投资效率冲击下的就业序列和实际就业序列表现出很强的相似性,两者在1978-1983年非常接近,这可能是受改革开放政策的影响,企业开始面向市场,其投资效率开始出现波动,这种波动对就业市场产生了较大影响;1983-1992年,企业投资效率相对比较稳定;而1992年以后,投资效率再次出现波动,其形成的历史路径与实际路径几乎重合。

图2 产出动态的反事实模拟

可见,投资效率冲击是劳动就业动态演进的主要驱动力,这也印证了上文波动性分解的结论。与产出的反事实模拟结果类似,我们认为,1978-1992年,中国市场经济的发展程度较低,计划经济时代政府行为影响劳动就业的烙印还比较深,因此政府支出冲击对就业具有较强的影响;随着市场经济的深入发展,企业投资效率变动对就业市场的影响逐渐增强,政府支出的影响则逐渐减弱。因此,1992年是一个重要的历史分界点,1992年以后,企业投资效率变动对中国经济特别是劳动就业产生了重大的影响,我们认为这是市场经济开始向纵深发展的标志。

图3 劳动就业动态的反事实模拟

六、结 论

中国经济波动存在三个不同于美国的重要特征:消费的波动稍大于产出;劳动的波动性很低,且与产出的相关性很低,呈现弱顺周期特征;劳动生产力呈现强顺周期特征。为了解释这些经验事实,本文将投资效率变动和居民消费的惯性平滑机制引入DSGE模型进行了模拟分析和机制评估。研究发现,在引入投资效率和消费惯性两种机制后,模型能够有效匹配实际经济中的波动特征。投资效率冲击对劳动波动具有绝对的解释力,可以解释60%-90%,它对其他变量波动的解释力也不可忽视。历史分解和反事实模拟结果显示,供给面的技术冲击是产出动态演进的主要驱动源,而投资效率冲击则是劳动就业动态演进的主要驱动力;另外,1992年是一个重要的历史分界点,1992年以后,企业投资效率变动对中国经济特别是劳动就业产生了重大的影响,我们认为这是市场经济开始向纵深发展的标志。

本文研究具有以下启示:首先,投资能否有效转化为生产性资本对宏观经济波动具有重要影响。因此,当政府试图通过影响投资来影响产出时,须关注投资的有效性,避免重复投资和低效投资,防止对宏观经济造成冲击。其次,由于消费惯性可以有效缓冲经济波动,政府应从收入分配角度稳定主体消费人群的预期,注意培育和加强居民消费的惯性平滑,避免消费大起大落,从而降低宏观经济波动幅度。最后,政府不仅应重视宏观经济总量,更要关注宏观总量的效率变动,如投资效率、产能效率等。政府应摆脱传统需求管理的宏观调控思维,更多地从供给角度纠正宏观总量的无效率损失,使宏观调控步入更具建设性的长效发展路径。

[1]卜永祥,靳炎.中国实际经济周期:一个基本解释和理论扩展[J].世界经济,2002,(7):3-10.

[2]陈昆亭,龚六堂,邹恒甫.什么造成了经济增长的波动,供给还是需求?中国经济的RBC分析[J].世界经济,2004,(4):3-11.

[3]陈昆亭,龚六堂.粘滞价格模型以及对中国经济的数值模拟[J].数量经济技术经济研究,2006,(8):107-116.

[4]胡永刚,刘方.劳动调整成本、流动性约束与中国经济波动[J].经济研究,2007,(10):32-43.

[5]黄赜琳.中国经济周期特征与财政政策效应——一个基于三部门RBC模型的实证分析[J].经济研究,2005,(6):27-38.

[6]刘宗明.投资效率演进与中国总产出波动[J].数量经济技术经济研究,2013,(1):54-70.

[7]刘宗明,李春琦.劳动交易成本、选择性路径依赖与劳动就业动态[J].管理世界,2013,(2):18-31.

[8]张军,章元.对中国资本存量 K的再估计[J].经济研究,2003,(7):35-43.

[9]Boldrin M,Christiano L,Fisher J.Habit persistence,asset returns,and the business cycle[J].American Economic Review,2001,91(1):149-166.

[10]Cooper R,Johri A.Learning-by-doing and aggregate fluctuations[J].Journal of Monetary Economics,2002,49(8):1539-1566.

[11]Gali J,Rabanal P.Technology shocks and aggregate fluctuations:How well does the real business cycle model fit postwar U.S.data?[R].NBER Working Paper No.10636,2004.

[12]Greenwood J,Hercowitz Z.The allocation of capital and time over the business cycle[J].Journal of Political Economy,1991,99(6):1188-1214.

[13]Greenwood J,Hercowitz Z,Krusell P.Long-run implications of investment-specific technological chang[J].American Economic Review,1997,87(3):342-362.

[14]Hansen G D.Indivisible labor and the business cycle[J].Journal of Monetary Economics,1985,16(3)309-327.

[15]Jermann U J.Asset pricing in production economies[J].Journal of Monetary Economics,1998,41(2)257-275.

[16]Kydland F E,Prescott E C.Time to build and aggregate fluctuations[J].Econometrica,1982,50(6)1345-1370.

[17]McGrattan E R,Rogerson R,Wright R.An equilibrium model of the business cycle with household pro duction and fiscal policy[J].International Economic Review,1997,38(2):267-290.

[18]Smets F,Wouters R.Shocks and frictions in US business cycles:A Bayesian DSGE approach[J].Ameri can Economic Review,2007,97(3):586-606.