基金的基金之组织结构与投资行为的研究——基于连续时间随机过程分析

2015-11-14乔恩红

乔恩红

(河南郑州大学,河南 郑州 450001)

基金的基金之组织结构与投资行为的研究——基于连续时间随机过程分析

乔恩红

(河南郑州大学,河南郑州450001)

随着市场机制的不断演进,市场主体(机构和个人)的投资行为也在不断发生着变化,由于基金的收益与市场基础风险资产相关,导致基金的基金(FOF)的投资行为策略更是瞬息变化,而象征着FOF运营方式与治理方式的组织结构与其投资行为密切相关,从市场无套利行为角度出发,通过对FOF投资行为和无风险投资组合的构建以及对投资行为与组织结构内在关系的挖掘,发现FOF在不同的市场状态,具有不同的投资行为;同一市场状态的概率测度下,在相同时间一定的市场支付时,不同的组织结构会采取不同的投资行为,这种行为与连续时间相关.

基金的基金(FOF);无风险投资组合;套利行为;风险概率测度

1 引言

随着基金数量的增多,基金的业绩分化越来越大,有超过70%投资者的基金组合,没有跑赢基金业的平均水平.而“FOF”让专家团队代替基民来投资一揽子基金,在分散风险和省心操作上,具备了一定的投资价值.总体来看,FOF的任意时刻的投资行为都属于组合投资行为,因为一般情况下,FOF都至少投资于一种基金(基础风险资产),资产管理旨在明确投资需求、考虑母基金的组织结构下,通过定制一份全面的财务计划,为客户提供现金、保险、信用、信用指数、投资组合等全方位的金融服务,而实现这一目的的全过程就是FOF的投资行为.

由于时间的连续变化性,任何时刻要达到降低组合投资行为的目的,首先FOF要做的就是衡量其在一定的组织结构下的投资行为的市场风险价格[1],记为ψ0.在一定的市场概率测度下准确度量FOF投资行为的市场风险价格的基础之上,在与预期在承受范围内的风险对比,而这里的市场风险价格恰恰与投资行为相关,从而选择相应的投资行为,为了体现时间的连续性,故作本文把投资行为极限化,(随着时间的不同而变化,这种变化都是连续的),笔者引入了随机过程的分析,本文是建立在连续时间随机过程分析之上的.但是,如果在实务当中,可能会有这样的疑问:连续时间的投资行为也只是理论上的意义,在现实当中实现连续时间的投资行不通.但是针对这样的缺陷,在实际应用当中,可以将理论模型离散化.

2 文献综述

FOF是一种以精选基金组合为投资对象的集合资产管理计划,最初起源于20世纪90年代的美国.FOF通过投资于其他证券投资基金(包括封闭式基金和开放式基金),间接持有股票、债券等证券资产.当前我国的券商FOF主要形式为“券商集合理财计划”(董明璐,2010).FOF有其独特的配置基金组合流程,可以根据特殊的投资需求对各种特色类的基金进行配置,实现灵活的投资.FOF组合基金根据对基金投资能力、业绩能力的动态跟踪和研究来相应调整基金投资组合.对由于基金投资风格原因导致的阶段性收益下降,会进行阶段性的品种配置调整;而如果判断基金投资能力下滑,则可能从组合中剔除这只基金.(马倩,2014).目前FOF都是由券商或者信托直接发起,由银行、券商等作为代销单位,只能算是“准FOF”.FOF产品相对基金来说风险较小,具有有效降低非系统风险的特点.在市场震荡的情况下,相对较为抗跌.FOF的收益很大程度取决于管理人对于基金的配置水平,最被FOF产品看好的基金具有一些共性:长期业绩回报稳定、基金公司总体实力均衡、基金经理相对稳定、获得晨星高评级(朱静芬,2009).基金组织结构是基金的运作、管理、投资等一系列行为的架构依据和指导思想(2007,徐程程).行为金融理论的核心是深入研究被标准金融理论忽略的投资者(FOF)行为的决策黑箱(黄静,2005).基金的基金之投资行为理论分析也是建立在现代行为金融理论的基础之上的.但是,在我国尚不存在纯粹的FOF产品.

目前已有券商系FOF、信托系FOF和银行系FOF之多也只能算是准FOF产品.券商FOF:作为代销商,券商往往只销售自己发行的FOF.弱市环境下偏股型券商集合理财产品中,表现最好的仍为FOF产品,跌幅明显小于同期大盘.在券商的选择中,主要是以开放式基金为主要的投资品种.开放式基金具有以下优点:开放式基金的品种众多,几乎涵盖了所有资产类别,能够满足客户资产配置的需求.其次,开放式基金的流动性较好,每日可以申购赎回,任何时候都可以为客户进行资产配置.再者,开放式基金的历史较长,运作较为规范,信息披露充分,方便研究评价,易于优选基金和构建组合.其他金融产品,如银行理财产品、公司资管、私募基金、信托等,在满足客户资金、流动性、收益预期等需求的情况下,也可以作为资产配置工具的补充加入客户资产组合.银行FOF:银行往往销售很多品种的FOF,流动性较强,期限一般是1-2年,赎回较容易.根据FOF投资行为在时间系列上的特点,观察组织结构的现状以及性质特点,并更具近年的趋势进行预测,从而探讨FOF新的投资模式.

3 理论分析与数学建模

3.1模型构建

设当前0时刻的价格N维列向量为:

FOF的投资行为为:

其中θj表示母基金在当前时刻持有的第j个基础风险资产(母基金所投资的基金)的数量,则构建的组合成本为:

由于D为N×n矩阵,则DT为n×N矩阵,又为N×1矩阵,所以DT.为n维向量,第i个分量表示在时刻1出现市场状态ωi时的组合市值,用表示.设行为为“均衡行为”,如果存在另一个投资行为F,使得且对于任意的ωi∈Ω,有成立,且至少存在一个ωi∈Ω使其严格的不等式成立,即至少存在一个ωi∈Ω,有成立.

本文定义一个套利机会是指满足下列两个条件之一的策略

一般情况下有:

为使其具有经济意义,把u(t,θt)作为漂移项,σ(t,θt)作为波动项,其中wt是客观概率测度下的标准布朗运动,但是,这种模型存在着一个缺陷,就是对于不同的母基金(FOF)而言,同一时刻,不同组织结构的投资意向是不同的,因此为了引入组织结构因素,模型设定为:

其中,

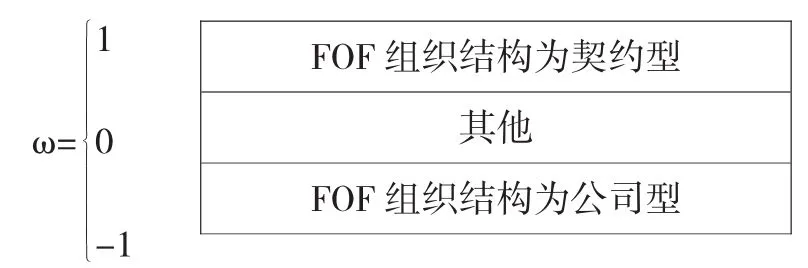

由于公司型基金的董事会对基金管理公司的投资运作有较大的监督作用,这样,相对于契约型基金,更能够保障投资者的利益,故取ω=1.在此情况下,记D(t,T,θt)为投资行为θt,投资期限为T(0≤T≤1)的市场支付.

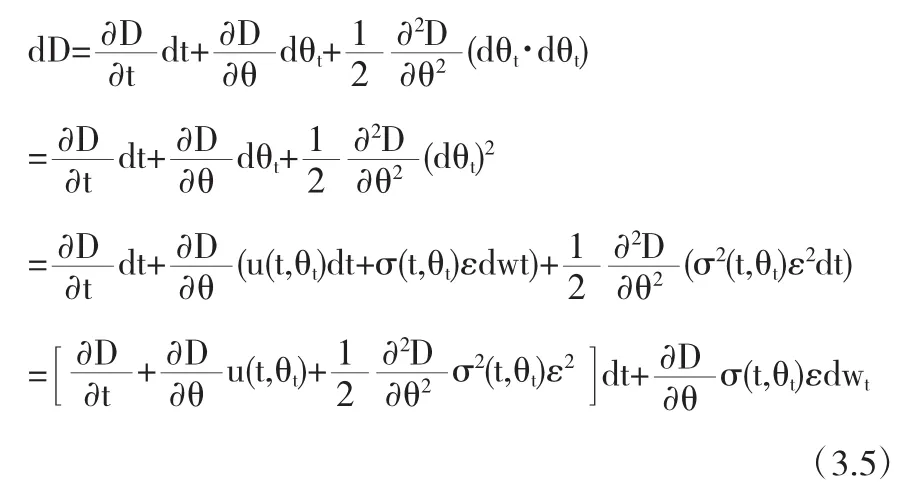

由Taylor公式可得:

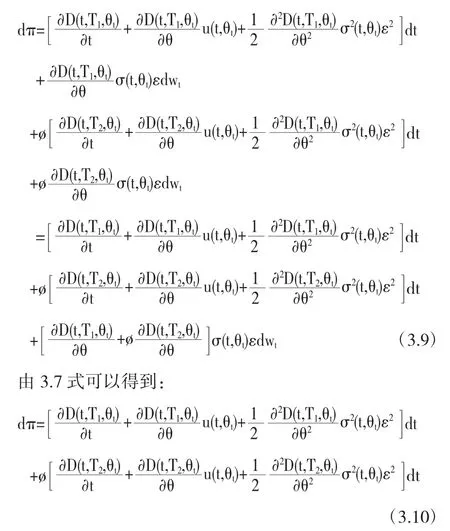

本文采用两个不同的投资期限的投资行为来构造一个无风险组合投资行为,设组合为[2]π,则有:

其中T1、T2在0时刻是已知的,D、θt均为随机过程,ø为最有效套期保值比率,在这样的套期保值比率下,D的组合π的风险为零,ø也可以看作为这两种投资行为对市场风险的敏感度之比.由于风险为零,无论采用什么样的投资行为1和投资行为2,在组织结构ε一定值时有:

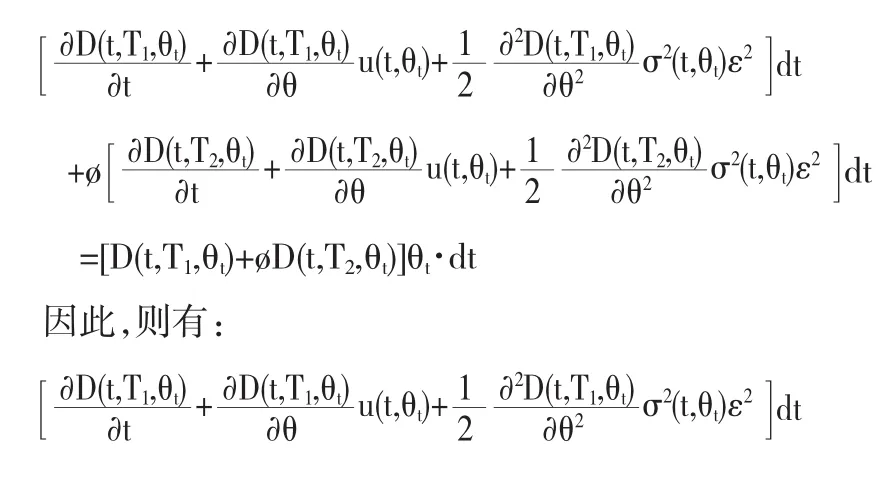

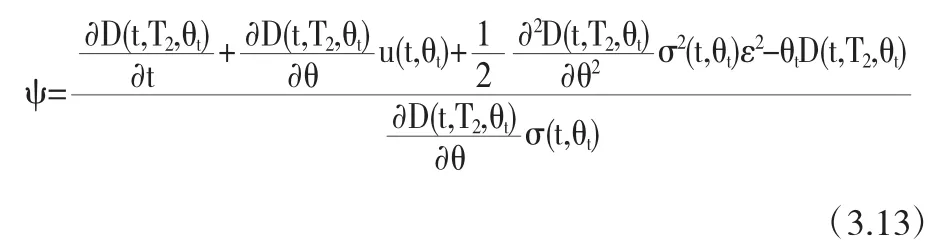

即这两种投资行为使这个偏微分方程取值为0[3],对于式子3.6由Taylor公式对其求微分可得:

由于dt·dt=(dt)2=o(dt),dwt·dt=o(dt),(dwt)2=dt.故可以将含有前两项的表达式省略掉,因此有[4]dθt·dθt=(dθt)2=σ2(t,θt)ε2dt.因此有:

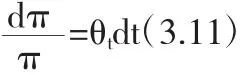

把(3.7)式代入(3.12)式可以得到:

这里T1,T2是对母基金投资行为期限的假定[5],其中(0≤T1,T2≤1),因此,T1,T2可以在闭区间[0,1]上取任意值,当T1=T2=0时,就没有投资行为的发生,在中国的现代经济市场当中,政府为了宏观经济效应对市场进行干涉,影响着大部分投资主体的投资行为,导致T1,T2在[0,1]上不是服从均匀分布,但由于具有任意性,因此,取:

此时,ψ与FOF投资期限无关[6],仅与所处的时刻t、组织结构ε以及投资行为θ有关.

3.2理论经济意义

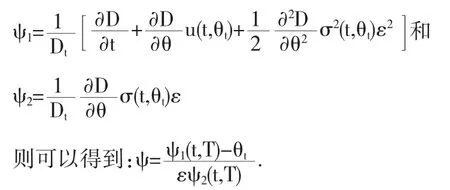

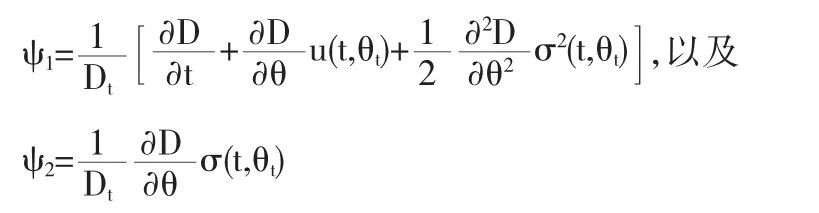

为了得到ψt的理论上的经济意义,本文把将T时刻FOF投资行为到期的投资行为组合在市场客观概率测度P[7]下的伊藤随机微分方程重新写成下面的简单形式:

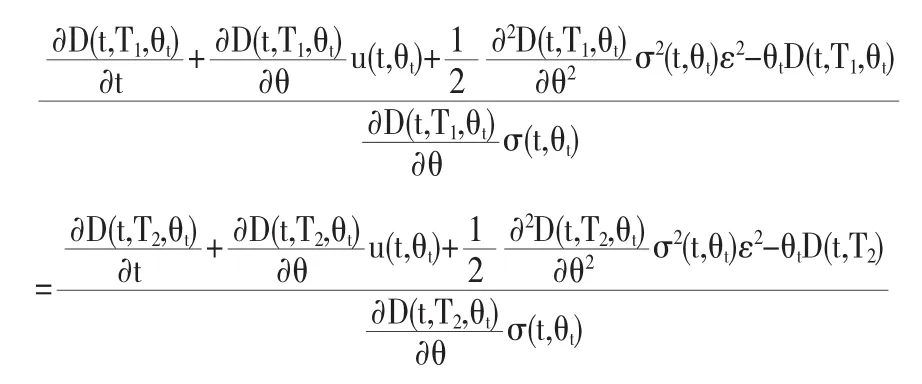

比较3.5式可得到:

由于这里当FOF组织结构为公司型和契约型之外时,有ε=0,此时

分母为0,没有理论和现实上的意义,为了避免这一情况,本文设

此时,则有:

那么,可以得到下面的表达式:

这样,从而避免了分母为0的情况,因此上式表达式就是FOF在一定的组织结构下承担单位市场风险所获得的超额收益部分,本文在这里将其记为投资行为风险的市场风险[8].

由以上分析可以看出,FOF的组织结构类型影响着ψ1、ψ2以及ψ1与ψ2的线性组合.当FOF采取公司型组织结构或契约型时,可以得到:

4 研究结论及政策含义

4.1研究结论

本文主要采取随机过程和随机微积分的理论思想贯穿分析研究基金的基金之组织结构与投资行为[9],由于单个时间点上投资行为的孤立性和难以量化的特性,本文采取了将投资行为极限化[10],让在一定的组织结构下投资行为以连续变化的时间为基础,从而避免了离散时间上的主观性.虽然在理论研究上是连续变化时间,在实务中投资行为不具有时间连续性[11],但本文采用将连续变化时间离散化,将时间锁定到0时刻到1时刻,这是因为在多数的情况下,FOF是有明确期限的理财投资产品,当然,在实际中1时刻可能是第1年末、第二年末、甚至是非整数的期限[12],这样就可以得到具体的投资行为的路径依赖性.由此本文得出如下的研究结论:

第一、在一定的市场状态和客观的概率测度下,公司型FOF的市场支付较契约型FOF低[13].

第二、面对相同的到期市场支付时,公司型FOF以及契约型FOF可以分别采取不同的投资行为,在客观的市场状态下,可以分别采取对母基金最有利的投资行为.

第三、FOF投资行为的市场风险来源于两个方面:一是被投资基金的波动性,这属于非系统性的风险;二是基金市场上的相关性,这关相关性是系统性的.

第四、对于FOF而言,投资行为所承担的市场风险和市场支付是反向变动的关系,对于投资行为所承担的市场风险以及市场支付同时变小的情况永远都不会发生,因为,一旦发生,就会产生套利机会,套期保值者会迅速发现机会并进行投机操作.

4.2政策含义

对于FOF而言,若进行期限较长的投资,应尽量追求投资行为所承担的市场风险较小的路径,因为这种风险有一部分是非系统性的,虽然市场支付可能较大,但是这只是一次性的.若要进行中短期的投资,应尽量追求投资行为所承担的市场风险较大的路径,这样市场支付较小,可以在很短的时间内出清,获得最大的收益[14].

〔1〕包中敏.基本建设定额与预算[M].西南财经大学出版社,1998.

〔2〕何杏清.现代经营心理决策控制:下卷[M].北京出版社,2001.

〔3〕朱静芬.浅谈FOF基金投资[J].检察风云,2009(17).

〔4〕黄静,黄飞.基金投资行为与投资绩效实证研究[J].2005.

〔5〕花文礼.FOF在我国投资前景分析[J].合作经济与科技,2007(4).

〔6〕www.ici.org;www.eurekahedge.com.

〔7〕德胜基金研究中心.FOF基金:海外基金业的宠儿[J].银行客户,2008(3).

〔8〕李雯.揭开“基金的基金”面纱[J].MARKETS,2006(4).

〔9〕周扬.500亿社保基金将投资市场化PE[N].21世纪经济报道,2008-5-7.

〔10〕Fenn GW,Liang N,Prow se S.TheEconom ics of the Private Equity Market,Stuff studies[R].Board of Governors of theFederal Reserve System,January1996,www.federalreserve.gov/pubs/staffstudies/1990-99/ss168.pdf.

〔11〕Private Equity Intelligence.T he2007 Fund of Funds Review[R].2006.

〔12〕Private Equity Intelligence.The2008 Preqin Fund of Funds Review[R].2008.

〔13〕Private Equity International.AGuide to Private Equity Fund of FundsManagers[R].May 2005.

〔14〕Weidig T.,Kemmerer A.,Born B..The R isk Profile of PrivateEquityFundsofFunds.TheJournalof Alternative Invest-ments[J].Spring 2005.

F830.91

A

1673-260X(2015)11-0041-04