金融结构与贫困、收入不平等——基于中国省级面板数据的经验研究

2015-11-12王廉石

■王廉石

改革开放以来,伴随着经济增长和居民收入的提高,中国在扶贫事业上取得了巨大的成就,贫困人口和贫困发生率都在大幅度下降,我国农村绝对贫困人口已从1978年的2.5亿下降到2010的0.27亿,贫困发生率相应地从30.7%下降到2.8%。然而,收入不平等程度依然严峻,主要表现在城乡收入差距的扩大,如1978年城乡居民收入比率为2.57倍,绝对收入差距为209.8元;而2011年城乡居民收入比率为3.13倍,绝对收入差距为14832.5元。中国作为一个农业人口占多数的发展中大国,农村贫困的快速下降为世界范围内贫困的降低作出了重要贡献。所以我们感兴趣的是,哪一部分对中国反贫困取得的巨大成就发挥了作用?是不是同样有助于缩小收入不平等?在我国反贫困事业进程中,金融部门的作用不可忽视。从理论上看,不同的金融结构对穷人和企业家的融资力度不同,对贫困减少、收入不平等缩小产生的影响也不同。而根据林毅夫等(2006a;2009)的经济发展中的最优金融结构理论,中国在现阶段的最优金融结构应该是以地方性中小银行为主体的银行业结构来主导的。以地方性中小银行为主体的银行体系是否有利于穷人的发展呢?所以本文运用2005~2011年的中国省级面板数据,首次考察了银行业结构与贫困、收入不平等之间的关系。

一、文献述评

从理论的角度来看,金融部门可以通过多种途径对穷人产生影响。首先,Levine(2008)指出,融资途径的缺少是持续性贫困的主要原因之一。由于高昂、固定的小规模借贷成本等其他市场不完善,穷人无法获得贷款去投资来提高未来收入(Banerjee&Newman,1993;Galor&Zeira,1993;Aghion&Bolton,1997)。 如 Jacoby(1994)发现,缺少贷款渠道的贫困家庭无法承担孩子的教育,导致了秘鲁的持续性贫困。而且,当外部冲击减少穷人收入时,无法获得信贷的印度农村家庭只好减少孩子的教育,更加不能脱贫(Jacoby&Skoufias,1997)。 但金融部门提供的信贷使贫困家庭有能力投资于新技术、新工具,或者人力资本、健康卫生等方面,都将提高穷人的生产力;同时,穷人获得的信贷能使其有能力投资于回报较高的资产来提高长期收入(DFID,2004)。

其次,金融部门提供的金融服务如储蓄、保险等,可以帮助贫困家庭和企业家积累资金、分散风险,从而扩大了他们的经济机会。金融部门动员储蓄,使穷人积累资金满足自己的融资需求,从而可进行较高回报的投资,提高收入以及自我发展的循环能力。同时,有弹性的储蓄工具有助于贫困家庭平滑消费,对低收入者和收入不稳定人群至关重要(DFID,2004)。 Claessens&Feijen(2007)也指出,储蓄等金融服务能帮助企业和家庭应对经济冲击,减少他们面对逆境的脆弱性,从而降低了陷入贫困的风险。

最后,除了以上直接效应以外,金融部门通过拓展经济机会来影响穷人(Gine&Townsend,2004;Townsend&Ueda,2006)。金融发展可以加强经济活动从而刺激劳动力市场的需求,如果对劳动力的需求首先是非熟练劳动力,这种间接效应可以提高穷人的收入,减少贫困和缩小收入不平等(Demirguc-Kunt&Levine,2009)。在美国放松银行业管制的背景下,Beck等(2009)发现相比于高收入群体,金融发展促进了对非熟练工人的需求,提高了其收入,从而有助于贫困减少和收入差距缩小。此外,金融发展通过资源配置,减少新企业进入的障碍,加强了非金融部门的竞争。这种竞争减少了雇佣工人时的歧视和扩大了弱势群体 (穷人)的就业机会(Becker,2010)。Burgess&Pande(2005)也发现,印度政府对商业银行的干预促使了大量商业银行支行在农村开业,促进了农村工人就业机会的增加和收入的快速提高,有效降低了印度农村贫困和城乡收入差距。

从实证的角度来看,大量经验证据表明金融发展对贫困减少、收入不平等缩小产生了积极影响( 如 Jalilian & Kirkpatrick,2002;Honohan,2004;Clarke 等,2006;Beck 等 ,2007;Jeanneney&Kpodar,2011;Singh&Huang,2011)。 如 Beck 等(2007)以私营部门信贷与GDP比值衡量金融发展,发现金融发展增加了穷人收入和降低了收入不平等。我们注意到,以上实证文献主要以私营部门信贷与GDP比值来衡量金融发展,仅仅关注了金融发展的总量水平,皆没有涉及到金融发展的内在结构。Kpodar&Singh(2011)指出,金融发展是一个涉及到大量机构的综合发展过程。事实上,金融发展要充分发挥反贫困效应,不仅需要一个与其相适应的金融体系的总体规模,而且更重要的是金融发展的内在结构要很好地与所处的实体经济环境相匹配。目前仅有两篇文献注意到了金融结构对贫困减少、收入不平等缩小的影响。Kpodar&Singh(2011)以47个发展中国家为样本,首次研究了金融结构与贫困之间的关系,发现在体制薄弱的发展中国家,银行主导型金融结构伴随着贫困程度的下降,而市场主导性金融结构却伴随着贫困程度的上升,但当体制发展得更好时,结果会相反。而杨俊等(2012)运用中国的省级面板数据对金融结构与收入不平等的关系进行了探讨,发现直接融资比例提高会降低收入不平等的程度,强调了金融市场对穷人的重要性。他们提到的金融结构皆指融资结构。而林毅夫等(2006a;2009)的经济发展中的最优金融理论,强调与最优产业结构匹配的最优金融结构,将金融结构概念延展至银行业结构,突出了大银行与中小银行在整个银行体系中的相对重要性。

二、模型设定和数据说明

本文构建如下基本计量模型来检验银行业结构对贫困、收入不平等的影响:

其中β1、β2及其行向量γ′是待估计的参数与参数向量。μ是非观测地区效应;ε是误差项;下标i与t各自代表地区与时间。下面依次对被解释变量与解释变量作出说明。

被解释变量Pov和G a p分别表示贫困和收入不平等。首先,我们用各地区的农村人均实际消费作为贫困Pov的代理变量。虽然贫困发生率测度绝对贫困的直接指标,但不能体现贫困人口的具体生活状况。崔艳娟等(2012)用人均消费来衡量贫困减缓指标,但没有考虑到价格因素,我们用扣除价格因素后的农村实际人均消费更能反映穷人的实际生活状况。其次,城乡收入差距是我国收入不平等最重要的表现形式,所以用城乡收入差距来表示收入不平等G a p,数据上用对应扣除价格因素后的城镇人均实际收入与农村人均实际收入的比率来衡量(叶志强等,2011)。

银行业结构BS:国外文献中的金融结构主要指融资结构,即直接融资与间接融资的比例,一般用证券市场总市值与私营部门贷款的比值来衡量(Demirguc-Kunt,2011)。 但是目前中国金融结构是银行主导型的,所以我们重点考虑林毅夫等(2003;2006b;2008)提出的银行业结构,即大银行与中小银行在整个银行体系中的地位和重要性,数据上用各地区中小银行资产总额占全部金融机构资产总额的比重来衡量银行业结构。

金融发展水平FD:不仅考虑银行中介的发展水平,还考虑了金融市场的发展水平,所以对银行贷款/GDP、银行存款/GDP、股票总市值/GDP与股票成交额/GDP这四个指标进行主成分分析,发现只有一个主成分其对应的特征值大于1,于是我们提取这个主成分所对应的特征向量并形成权重,然后基于这些权重对四个指标进行加权平均,获得对金融发展水平的综合测度。具体来说,FD=0.475×(银行贷款/GDP)+0.533×(银行存款/GDP)+0.502×(股票总市值/GDP)+0.464×(股票成交额/GDP)①由于篇幅限制,本文省略了主成分详细结果。。

根据已有文献,我们依次加入其他控制变量X:(1)经济增长(Growth),检验经济增长给穷人带去的涓流效应,数据上用人均实际GDP增长率表示。(2)人力资本(Human),人力资本是摆脱持续性贫困、降低收入不平等不可或缺的重要工具之一,用平均受教育年限来衡量(Beck 等,2007)。(3)非农就业(Emp),中国先采取不平衡的经济发展战略推动了工业化和经济的腾飞,非农业部门的壮大使得贫困农户有机会进入到非农部门就业或从事非农业生产,提高了非农收入。中国穷人大多数是非熟练劳动力,而中小企业正好给非熟练劳动力提供了大量的非农就业机会,所以用中小企业平均雇佣人数来衡量非农就业。 (4)贸易开放度(Tr a de),用出口总额/GDP衡量(张萃,2011),贸易开放对贫困、收入不平等的影响具有两面性:一方面,出口增加了穷人的就业机会,有助于工资水平的提高,从而具有减缓贫困、缩小贫困不平等的作用;另一方面,贸易开放可能给经济体带来更多的冲击和不确定性,因此会产生较高的调整成本,例如大量失业,这些因素都将加剧贫困和收入不平等的程度(郭熙保等,2008)。(5)国有化水平(Soe),国有企业一般效率较低,不利于贫困减少和收入不平等缩小,数据上用国有经济部门产值占GDP的比重衡量(杨俊等,2012)。

银行业结构数据来自于《各地区金融运行报告》,其中中小银行是指五大行(中国工商银行、中国建设银行、中国农业银行、中国银行与中国交通银行)之外的银行类金融机构;在构建金融发展水平时,银行贷款、银行存款、股票市值、股票成交额数据根据《中国金融年鉴》与Wind资讯数据库整理;除人力资本数据根据《中国人口统计年鉴》统计、非农就业根据《中国工业经济统计年鉴》整理外,农村人均消费、城乡收入差距和其他控制变量数据均根据《中国统计年鉴》整理。由于银行类金融机构资产的分省数据主要从2005年才开始提供,因此本文数据集其时间跨度选定为2005~2011年。表1给出了相关变量的描述性统计结果。

表1 变量描述性统计结果

三、实证结果与分析

面板数据模型常用的估计方法包括固定效应估计与随机效应估计两种。但考虑到中国省份数据并非随机抽取,我们应当运用固定效应模型而不是随机效应模型。

(一)银行业结构与贫困

表2 银行业结构与贫困的关系

表2报告了银行业结构对贫困影响的实证结果。列(1)显示,银行业结构与贫困显著相关。列(2)中我们加入金融发展水平,发现银行业结构和金融发展水平的参数都显著,说明不仅金融发展总量水平有助于贫困减少,而且金融发展内在结构对贫困减少有显著影响,表明中小银行在银行业中所占的市场份额越大,越有利于贫困减少。为了进一步检验银行业结构对贫困减少的积极影响的稳健性,我们逐步加入其他控制变量:经济增长、人力资本、非农就业、贸易开放度和国有化水平,我们发现银行业结构和金融发展水平对贫困减少的影响依然显著。除了统计上的显著性外,银行业结构对贫困的影响在定量分析上也相当可观,从列(7)中看出,中小银行比重每提高1个百分点,贫困将减少8.06个百分点。

根据列(7),经济增长显著地加剧了贫困,与我们的直觉预期不符。但由于收入分配不平等问题的存在,经济增长也未必能使穷人生活水平得以改善,不仅如此,分配不公甚至可能使穷人生活状况变得更加恶劣。可见,当前中国收入分配的不平等问题可能已达到了十分有害的程度。人力资本显著地促进了贫困减少,符合我们的理论预期。非农就业的系数不显著为正,与Beck等(2005)的发现一致。Beck等(2005)使用45个国家的样本数据研究了中小企业与贫困减少之间的关系,发现没有证据支持中小企业就业对贫困减少的积极影响。我们猜测,中小企业遭受的融资约束导致吸纳剩余劳动力的能力不足,限制了其反贫困的有效性。贸易开放度对贫困产生了显著的消极影响,随着贸易开放水平的提高,贸易开放对外部震荡的传递性大大增强,这正如2008~2009年国际金融危机对中国经济带来极大冲击一样,因此贸易开放对减缓贫困的负面影响可能会抵消其正面影响。国有化水平的系数显著为负,表明国有经济部门的低效率不利于贫困减少。

(二)银行业结构与收入不平等

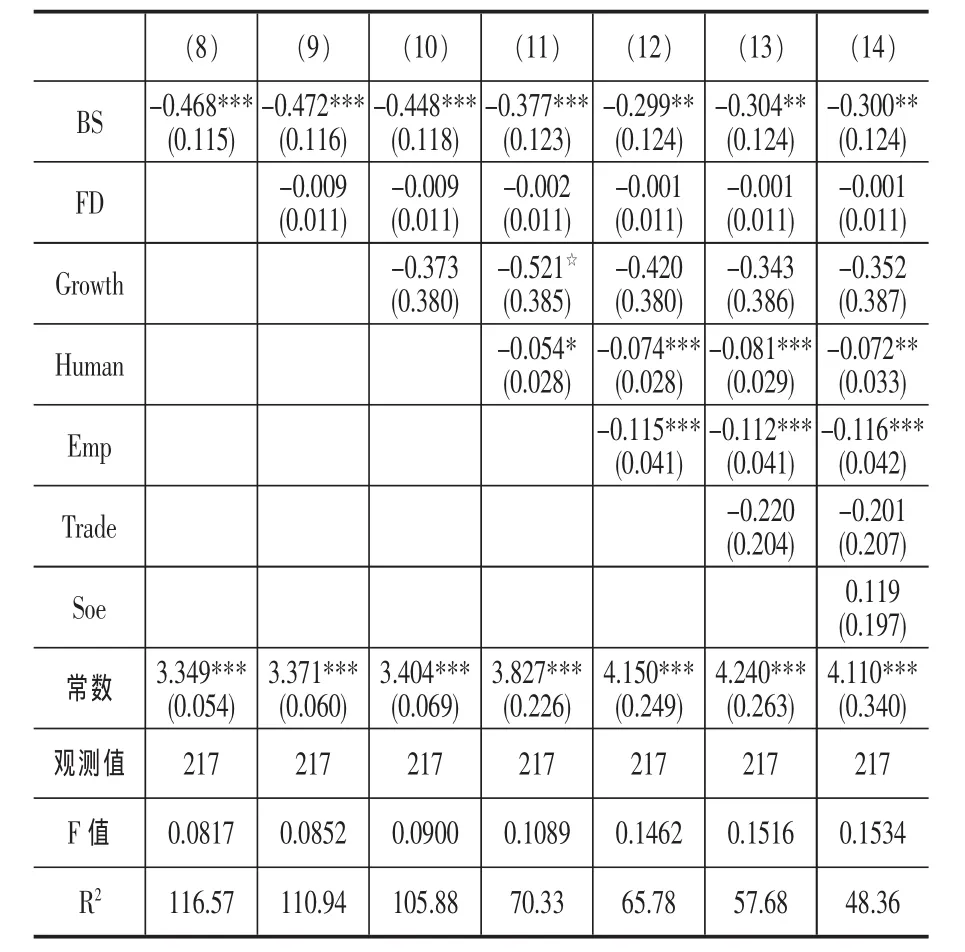

表3报告了银行业结构对收入不平等影响的实证结果。从列(8)看出,银行业结构与收入不平等之间的关系显著。我们在列(9)加入金融发展水平,发现金融发展水平对收入不平等的影响不显著,但银行业结构依然显著,表明相比于金融发展总量水平,金融发展内在结构对收入不平等缩小更为重要。列(10)~(14)我们依次加入经济增长、人力资本、非农就业、贸易开放度和国有化水平作稳健性检验,我们发现,银行业结构对收入不平等的影响依然显著,表示中小银行在银行业所占的市场份额越大,越有利于收入不平等缩小。列(14)可以看出,中小银行比重每增加1个百分点,城乡收入差距将缩小0.3个百分点。人力资本和非农就业都显著地缩小了城乡收入差距,金融发展水平、经济增长、贸易开放度和国有化水平的符号都符合预期,但效果都不显著。

表3 银行业结构与收入不平等的关系

(三)机制讨论

通过前面的分析,我们看出银行业结构显著地减少了贫困、缩小了收入不平等。但我们并不确定银行业结构影响贫困和收入不平等的机制。为了准确把握其机制,我们必须检验银行业结构与居民收入增长之间的关系。我国政府一贯推行的“开发式扶贫战略”一直很有特色,使贫困人口通过就业形成自我发展的能力来实现脱贫,为中国反贫困事业创造了奇迹(章奇,2004)。从20世纪80年代开始,农村和城市部门的改革促使了大量农村剩余劳动力流入了乡镇企业或城市企业,来自城镇的务工人员工资性收入已经成为农村居民纯收入的重要组成部分。罗楚亮(2010)从收入结构的描述中发现,包括外出务工收入在内的工资性收入增长对于农户脱离贫困状态具有重要的贡献。所以我们也将从收入结构出发,关注农村人均工资性收入的增长情况。接下来我们分别以整体人均实际收入、城镇人均实际收入、农村人均实际收入、农村人均工资性实际收入的增长作为被解释变量①整体人均实际收入、城镇人均实际收入、农村人均实际收入、农村人均工资性实际收入的增长均根据对应收入扣除价格因素得到,数据均来自《中国统计年鉴》。,考察中小银行对居民收入增长的贡献率,表4给出了固定效应回归结果。

表4 银行业结构与居民收入增长的关系

从列(15)、(16)和(17)的结果可以看出,银行业结构显著地促进了整体人均实际收入、城镇人均实际收入、农村人均实际收入的增长。而且,我们发现中小银行比重每增长1个百分点,农民人均实际收入增长提高0.104个百分点,大于整体人均实际收入增长的0.073,表明中小银行给穷人收入增长作出的贡献率高于对整体居民平均收入水平增长的贡献率,也就是说,中小银行带给穷人的好处远远大于整体居民平均水平,更加突出了中小银行减少贫困的意义。而且,农村人均实际收入增长的0.104远大于城镇人均实际收入增长的0.033,可见,中小银行的确显著地缩小了城乡收入差距。

列(18)的结果更值得我们关注。我们发现,中小银行显著地促进了农村人均工资性实际收入增长。中小银行对农村人均工资性实际收入增长的贡献率为0.203,大概是其对农村人均实际收入增长贡献率0.104的2倍。这个结果表明,中小银行更有利于农村人均工资性实际收入的增长,有助于穷人通过就业来脱贫。中国作为发展中大国,穷人大多数是非熟练劳动力和半熟练劳动力,劳动力相对充裕和便宜,而劳动密集型的中小企业正好为穷人提供了大量的就业机会,有利于穷人脱贫。而中小银行一般为地方性中小金融机构,专门为当地中小企业服务,通过与中小企业保持长期合作,对地方中小企业经营状况等“软”信息的掌握程度逐渐增加,这有助于解决存在于中小银行与中小企业之间的信息不对称问题,更能解决中小企业的融资难问题,扩大了中小企业的吸纳劳动力能力,从而有利于穷人工资性收入增长。这正是中国富有特色的“开发式扶贫模式”。

四、结论性评价

林毅夫的经济发展中的最优金融结构理论强调,中国在现阶段的最优金融结构应该是以地方性中小银行为主体的银行业结构来主导的。遗憾的是,目前尚未有文献来从银行业结构角度来考察中小银行与贫困、收入不平等的关系。本文采用中国2005~2011年的省级面板数据,首次对银行业结构与贫困、收入不平等的关系进行了检验。运用固定效应模型,发现中小银行在银行业所占的市场份额越大,越有利于贫困减少和收入不平等缩小。事实上,我国金融发展要充分发挥反贫困效应,不仅需要一个与其相适应的金融总体规模,还需要与实体经济匹配的金融体系内在结构,而且相对来说,金融体系内在结构比金融发展总量水平更为重要。而且,我们的发现丰富了林毅夫的经济增长中的最优金融结构理论,在中国现阶段,提高中小银行在银行业中的地位不仅有利于经济增长,还有利于贫困减少和收入不平等缩小,对我国反贫困事业至关重要。

本文还对银行业结构对贫困、收入不平等的影响机制进行了分析,得到了诸多有趣的发现。中小银行市场份额的上升,有利于整体人均实际收入、城镇人均实际收入、农村人均实际收入、农村人均实际工资性收入的增长,而且中小银行对其贡献率从大到小依次为:农村人均工资性实际收入增长,农村人均实际收入增长,整体人均实际收入增长,城镇人均实际收入增长,更加突出了中小银行对贫困减少、收入不平等缩小的积极意义。

改革开放以来,中国的金融发展总量水平得到了显著提高,但金融发展内在结构的调整过于滞缓。目前中国资本市场发展缓慢,是典型的银行主导性金融结构,但大型国有商业银行在银行业中处于垄断地位,地方性中小银行发展滞后,金融发展并不均衡,以至于对贫困减少、收入不平等缩小的积极作用大大受到制约。因此,本文的政策含义显而易见:改善银行业结构,核心就是逐步提高中小银行在银行业中的地位、建立以地方性中小银行为主体的银行业结构。

[1]Aghion,P.and P.Bolton,A Theory of Trickledown Growth and Development[J],The Review of Economic Studies,1997.64(2):p.151~172.

[2]Banerjee,A.V.,T.Besley and T.W.Guinnane,The Neighbor's Keeper:The Design of a Credit Cooperative with Theory and a Test[J],The Quarterly Journal of Economics,1994.109(2):p.491~515.

[3]Beck,T.,A.Demirguc-Kunt and R.Levine,SMEs,Growth,and Poverty:Cross-country Evidence[J],Journal of economic growth,2005.10(3):p.199~229.

[4]Beck,T.,A.Demirgü?-Kunt and R.Levine,Finance,inequality and the poor[J],Journal of economic growth,2007.12(1):p.27~49.

[5]Beck,T.,R.Levine and A.Levkov,Big Bad Banks?The Impact of USBranch Deregulation on Income Distribution [Z],NBER working paper,2009(13299).

[6]Becker,G.S.,The Economics of Discrimination[M],University of Chicago press,2010.

[7]陈劲松.2011年中国农村经济形势分析与2012 年展望[J].中国农村经济,2012,(2):4~11.

[8]崔艳娟,孙刚.金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012,(11):116~127.

[9]郭熙保,罗知.贸易自由化、经济增长与减轻贫困——基于中国省际数据的经验研究[J].管理世界,2008,(2):15~24.

[10]郭烁.反对贫困与不平等——结构变迁、社会政策与政治[J].清华大学学报(哲学社会科学版),2011,(5):5~23.

[11]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003,1(7).

[12]林毅夫,孙希芳.银行业结构与经济增长[J].经济研究,2008,9(3):31~45.