深化金融改革,服务县域经济

2015-11-12马胜祥

◎马胜祥

深化金融改革,服务县域经济

◎马胜祥

县域经济是我国经济发展大局中不可或缺的重要环节,关乎就业、民生、经济发展和社会稳定。县域行政区域既是承上启下、连接城乡的重要桥梁,也是联系宏观与微观、工业与农业、城市与农村的关键枢纽;县域经济内生存着个体居民、个体工商户、中小企业和基层政府组织多种市场主体,既是相对完整的经济运行体系和基本单位,也是转型升级的重点和难点,急需金融的有效支持。

一、县域金融支持的现状

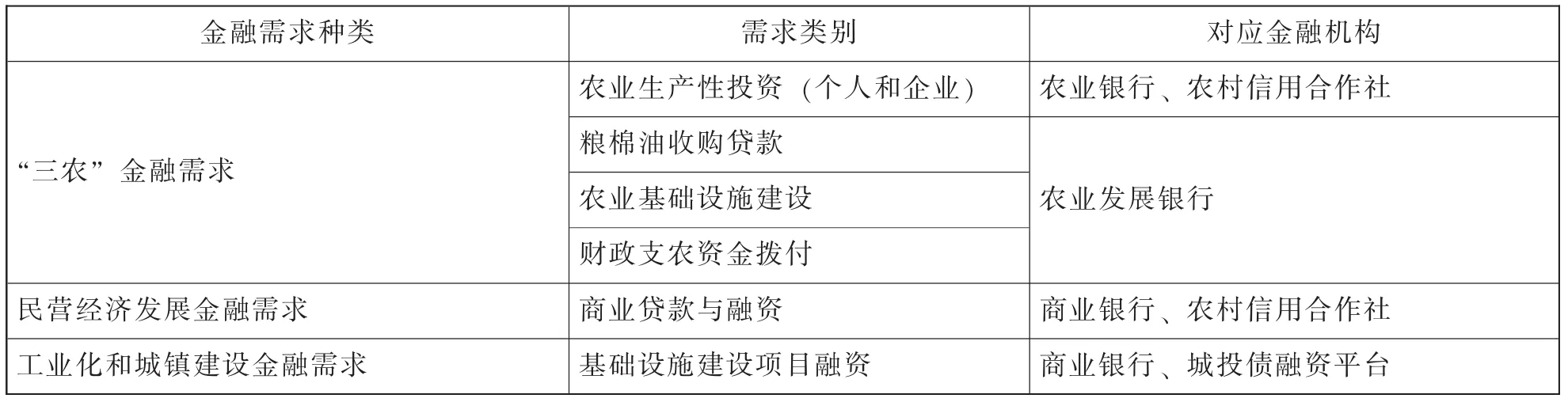

金融对县域经济的金融支持体现在能否有效满足县域经济发展的金融需求,尤其是非大额融资贷款需求;不同类型市场主体根据金融机构业务范围、自身需求特点等,形成了互有倚重、相互交叉的金融需求——供给网络,可以划分为县域工业化金融需求和城镇建设金融需求、民营经济以及“三农”金融需求和居民消费金融需求,具体金融机构对金融支持的对接情况如表1所示。

二、县域有效金融支持存在的主要问题

(一)县域经济环境抑制了金融有效支持

1.县域经济发展水平缓慢,市场主体规模小、实力弱,贷款难。县域经济体主要为民营经济,且中小微型企业居多,资金需求额度小、频率高,多居于传统行业、升级转型任务重,由于管理不规范、财务不透明等缺陷,贷款管理成本高,银行金融机构难以把握其经营信息,因而贷款积极性低。

2.个别企业资质、证照不全,影响贷款。县域企业多资质不全。其一有的县域企业的证件信息不全或有瑕疵,有的经营资质不规范,不符合贷款条件,也有的属于不符合国家有关信贷政策支持的行业,贷款难;其二金融支持有一定的法律条件,如符合《担保法》、《物权法》要求的有效抵押物品和担保物品(机构、人)等。县域企业的土地、厂房多属承包租赁或者是自住房产,没有产权证件,不符合《担保法》、《物权法》的要求,缺乏有效的抵押物,难以符合银行金融机构的贷款要求,贷款难。

3.金融中介服务缺失,贷款难。一是在县域经济金融中介服务缺失,如担保公司、评级机构、律师事务所、会计师事务所等,企业难以获得相应的服务,导致贷款难;二是由于信用担保体系不完善,县域经济内部分经济主体无法通过完善的担保条件满足贷款需求,贷款难。

表1:金融支持简要对接情况

(二)银行的商业化经营,强化了县域经济的融资困境

随着商业银行逐步与国际商业银行的运作接轨,普遍推行城市发展战略,战略重点在于城市及经济发达地区,信贷资金重点投向城市和大中型项目;县域经济多为小型项目,投资额度少、规模小,资金需求的分散化使其更难以成为商业银行的信贷重点。

1.银行集约化信贷管理模式约束了县域银行金融机构的积极性,致使县域经济越来越难以获得信贷支持。一是存款立行的经营理念,加重了县域资金的外流。随着经营战略的调整,2001年商业银行开始有选择的在经济发展快的县域设立机构,这种经营方式的转变,表面看是支持县域经济的发展,实则导致了县域资金纷纷流向大中城市,加剧了县域资金的紧张。由于过于强调存款立行的经营理念和大中城市大项目、重点项目、大型企业的聚集和资金需求旺盛,形成县域储蓄资金经过县域基层金融机构向上级金融机构集中、信用社向国有商业银行集中、农村向城市集中的逆向流动趋势,结果形成县域资金的“抽血”现象,导致县域资金的不足。以往对县域经济予以贷款支持的信用合作社和村镇银行,却由于品牌度低等原因吸收存款难,以致于会影响贷款规模,难以有效支持县域企业。基于大型商业银行(原国有商业银行)的品牌效应,县域富余资金多以存款形式存在大中型银行金融机构,尤其存放在品牌好、声誉高的大型银行分支机构(见下图)。据刘国威在《县域经济与金融支持问题研究》介绍,2014年一季度湖北省县域金融机构增量贷存比为41.4%,低于全省平均水平23.1个百分点。另外,导致县域资金逆向流动的也有银行经营战略调整导致的经营性流动、追逐高利率的逐利性流动以及借助县域邮政储蓄、保险系统等渠道性流动,和某些金融规定导致的制度性流动。

2015年6月底河北省某县域存贷款份额情况

2.变异的银行组织体系滞缓了信息传递、加大了贷款成本。我国的银行金融机构组织体系按行政区划设置总行、省级分行、地市分行、县支行的组织模式格局。县域支行做为授权法人,不拥有“四自”(即自主经营,自负盈亏,自我约束,自我发展)权利,加上集约化信贷管理制度,制约了县域机构的贷款权限,形成县域支行“有责任吸收存款、收贷”、“无权发放贷款”的事实,县域支行缺乏信贷自主权,负责贷前调查和贷后管理,贷款的核查、审批多由二级以上分行或总行负责。由于管理权限与经营主体的不匹配,以及过长的调查、核查和审批链条,影响了信息传递速度和效率,致使贷款发放速度、时效性差。当县域居民急需资金申请贷款时,县域支行需要层层上报、待批,急需资金的企业等不起。

三、深化金融改革,服务县域经济

金融是现代经济发展的核心,金融的有效支持是现代经济发展的保障。县域金融服务作为金融体系的终端环节,是县域经济健康发展的核心。随着我国经济社会发展进入了新常态,县域经济发展也进入了发展的新阶段,面临着提质增效转型升级的战略任务,急需金融的有效支持。为了发展县域经济,2014年以来,先后几次对服务县域农村的金融机构定向降准、定向降息,却不见效,县域经济发展依旧缺资金、难发展、转型升级任务重。针对县域经济资金需求特点和金融支持现状,为了确保县域经济真正能够得到金融有效支持,建议:

(一)深化商业银行机构改革、构建县域银行服务体系

《中共中央、国务院关于深化国有企业改革的指导意见》(简称《意见》)明确提出推进国有企业混合所有制改革,要求以提高国有资本配置和运行效率,实现各种所有制资本取长补短、相互促进、共同发展为目标。建议深入贯彻《意见》精神,深化商业银行股权改革,剥离大型商业银行的县域分支机构,成立法人制“县域中小银行”。具体思路:

1.剥离大型商业银行县域银行,组建一级法人县域银行(大型商业银行或者国家持股)。在依法对商业银行所属县域机构进行清产核资后,予以成立法人制的县域银行,赋予“四自”权利,专职服务于县域经济。其拥有资产作为股权或由原商业银行持有或由国有资产管理部门持有。

2.组建混合所有制型、国家控股的县域银行。对大型商业银行所属县域分支机构剥离后的资产清产核资、置换成为国家股份,由国有资产监管部门以其资产作为发起人股份,而后吸收社会资本,共同组建混合制的“县域银行”,专职服务于县域经济。

3.树立“社会资本”理念,组建股份制县域银行。对大型商业银行所属县域分支机构剥离后的资产面向社会进行拍卖,并吸引各类社会资本,共同组建县域“民资银行”,专职服务于县域经济。

4.取消新型金融机构的冠名歧视,组建县域银行。以现有农村信用合作社、银行县域分支机构、村镇银行和小额贷款公司等从事金融业务的县域机构为主体,改制组建县域银行金融机构,取消冠名歧视,改制后可以称为“**县域**银行”。

创新金融产品,开展“保险+小微信贷”合作,引导金融机构更好服务县域经济。

(二)完善相关法律、法规,确保《意见》精神落到实处

1.坚持说到做到、不放空炮。尽快修订《担保法》、《物权法》,落实《关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》精神,加快土地确权发证工作,推行“两权”证书抵押,从法律条款上有效缓解因抵押物确认造成的贷款难。

2.修订《商业银行法》或者制定《县域商业银行法》,尽快赋予商业银行真正的“四自”权利,允许其创新贷款抵押形式、扩大贷款抵押品范围、自主决定“抵押物品”,从法律上有效缓解因抵押物不足造成的贷款难。

(三)发挥保险、担保的功能和作用

1.创新金融产品,探索农业保险保单质押贷款,开展“保险+小微信贷”合作,将信贷与保险产品捆绑起来,将“小微企业”系统可能会导致的信贷风险,分解到保险领域,既能够有效突破“小微”客户缺乏抵押品的信贷瓶颈,也可在一定程度上确保金融机构的利益,并引导保险资金间接服务于县域经济。

2.贯彻落实《关于财政支持建立农业信贷担保体系的指导意见》精神,在今明两年,初步建立省级农业信贷担保机构;稳妥建立市县级农业信贷担保机构,适时组建全国农业信贷担保机构的目标和要求,力争用3年时间建立健全具有中国特色、覆盖全国的农业信贷担保体系框架,缓解县域经济融资难题。

(四)加大政策扶持力度,力争政策针对性强、精准管用

1.县域经济融资的高成本和高风险性,要求国家在政策方面予以鼓励和支持。针对县域经济融资发展中的难点出台切实有效的政策措施,力争政策的针对性强、精准管用,提高金融机构支持县域经济的积极性。继续减轻县域经济尤其是小微企业的税费负担,并加大政策的监管和执行力度,确保优惠政策落实到位。

2.强化县域社会信用体系和法制化建设,构建县域金融生态环境。结合国务院《社会信用体系建设规划纲要(2014—2020年)》以及各省市制定的“社会信用发展规划”,县域政府尽快制定实施自身的“社会信用体系建设实施细则”,尽快构建一个良好的县域金融生态环境,引导银行金融机构大胆、放心地向县域投放资金。

(马胜祥,河北经贸大学教授,博士/责编张栋)