债务水平、融资约束与现金-现金流敏感性——基于高新技术上市公司的实证

2015-11-11山东理工大学商学院郭景先

山东理工大学商学院 郭景先

一、引言

由于企业现金流入和流出的不对称,经营环境的不确定以及外部融资成本较高等因素,企业必须持有一定量的现金,满足其交易性需求、预防性需求和投机性需求。按照Modigliani和Miller的分析,在资本市场强式有效时,企业的内外部融资成本相等,企业的现金持有量并不影响融资决策和资本结构。然而,我国资本市场的形成时间较短,还存在很多缺陷,明隆(2011)以泸市A股上市公司为研究对象,分别采用单位根检验方法和事件研究法进行实证检验,发现我国股票市场已经基本达到弱式有效,但尚未达到半强式效率。在弱式有效市场中,由于信息不对称,内外部融资成本存在差异,融资约束现象普遍存在。国内外融资约束的文献中研究较多的是用什么指标检验融资约束程度的问题。Fazzari、Hubbard和Petersen(以下简称FHP)(1988)基于资本市场的不完全性,实证分析了不同融资约束程度下投资与内部现金流之间的关系,结果表明融资约束程度与投资-现金流的敏感性正相关。FHP开创性的研究之后,大多国内外文献都采用投资-现金流敏感性检验融资约束程度,我国学者如冯巍、郑江淮等据此进行检验并支持FHP的观点。随后Kaplan和Zingales(1997)对FHP的观点提出质疑,并重新进行验证,结果得到完全相反的结论,认为较高投资-现金流量敏感性不能证明公司融资约束存在。现金流含有丰富的投资信息,现金流的增加导致投资增加,这可能是投资机会好导致的,而不是融资约束的原因,因此用投资-现金流敏感性检验融资约束令人质疑。Almeida等(2004)从现金-现金流敏感性的新视角检验融资约束问题。

高新技术企业研发需要初始和后续大量的资金投入,且技术研发和未来产品市场的开拓具有很大不确定性。高资金投入和高风险性的特征使高新技术企业外部融资成本增加,普遍存在融资约束现象。国内外学者以现金-现金流敏感度来验证融资约束问题的文献还比较少,涉及高新技术企业的研究更少,因此本文以高新技术上市公司为样本,对融资约束与现金-现金流敏感性的关系进行检验,将研究样本按照规模大小和负债水平高低进行分组比较,从而深入分析高新技术企业间融资约束程度的差异。

二、研究设计

(一)研究假设

(1)融资约束与现金-现金流敏感性。Almeida等(2004)提出以现金-现金流敏感性检验融资约束,研究结果表明,受融资约束的公司会从当前现金流中增加现金持有量应对未来的投资需求,其现金持有量对内部现金流敏感;而对于非融资约束公司,外部融资限制少,较容易筹集资金,公司不需随着现金流量的增加而增加现金持有量,表现为现金-现金流不敏感。随后章晓霞和吴冲锋(2006)及李金等(2007)都以我国上市公司为样本,采用现金-现金流敏感性检验融资约束,但得出了不同结论。连玉君等(2008)从模型设定、衡量偏误、内生性偏误等角度重新审视现金-现金流敏感性与融资约束问题,结果表明融资约束公司表现出强烈的现金-现金流敏感性,而非融资约束公司则没有表现出这种特征。

高新技术企业研发投入较大且具有高风险性,加之公司不愿意披露相关的核心知识产权信息,因此资金提供者与公司之间产生更严重的信息不对称。这些特征决定了高新技术企业很难获得外源融资,且外源融资成本一般比内源融资成本高,因此高新技术企业会更多地依赖内源融资,外源融资问题是制约高新技术企业发展的瓶颈。目前关于高新技术企业融资约束的文献大多是研究高新技术企业的研发投资问题,多从投资-现金流敏感度分析融资约束问题,如顾群(2013)。关于融资约束程度的划分没有统一的分类标准,本文在借鉴前人研究的基础上,依据企业规模及负债水平对样本企业进行划分。高新技术上市企业的无形资产比重较大,并多为小规模企业,大多上市时间不长,外界对这些公司了解不多,并且小规模企业的贷款抵押品较少,金融机构的贷款风险更大,因此小规模企业融资约束程度更为严重。据此,本文提出假设1:

H1:我国高新技术企业普遍存在融资约束,相对于大规模高新技术企业而言,小规模高新技术企业表现出更强的现金-现金流敏感性

(2)负债水平与现金-现金流敏感性。高新技术企业在国家创新体系的建设中日益成为提高综合国力的重要源泉,而高新技术企业的技术创新和快速发展离不开金融的支持,外部融资约束是困扰高新技术企业发展的瓶颈。融资约束除受到企业规模、成长性以及盈利能力等因素的影响外,负债水平对企业外部融资能力有很大的影响。负债水平反映了企业的财务风险高低,以及企业能为将来有利的投资机会取得新资金的能力。自2008年发布《高新技术企业认定管理办法》以来,国家和地方制定很多扶持国家重点高新技术企业的政策,如贷款贴息、无偿资助、资本金(股本金)投入等不同方式支持科技型企业的创新发展。政府的支持,尤其是地方政府的支持使得高新技术企业在无法获得上市再融资的情况下会考虑负债融资,如郭丽虹(2009)研究表明我国上市公司中银行借款在外部融资中占有较大比重,高于股权融资比例。特别是重点高新技术企业受科技金融政策的支持,较容易获得金融机构的信贷资金,因而高负债率的高新技术企业的外部贷款融资受限制少,其现金持有量对现金流量的敏感度相对较低,而负债率较低的高新技术企业,由于信贷支持惠及不到,核心知识产权抵押不足等原因,无法获得科技金融政策的支持,当低成本的内部现金流增加时,企业倾向于增加现金持有量,从而使得现金持有量对现金流量的敏感度较高。据此,本文提出假设2:

H2:相对于负债水平高的高新技术企业而言,负债水平低的高新技术企业表现出更强的现金-现金流敏感性

(二)样本选取与数据来源 考虑到《高新技术企业认定管理办法》从2008年1月1日开始实施,三年有效期,三年后重新认定,本文选取2008年度被认定为高新技术企业,且在2011年度或2012年度再次被认定的高新技术企业为研究样本,研究期间为2008~2012年连续5年,并对样本进行如下处理:(1)由于研究变量中用到多个差量指标,如现金变动额、流动负债变化等,所以进行研究时需要用到2007年度的数据,因此剔除2007年上市的公司;(2)剔除ST、PT类上市公司;(3)剔除异常数据及数据缺失的样本。筛选后最终得到204家高新技术上市公司,5年共1020个研究样本。本文按规模和负债水平对样本公司进行分类,以资产规模的中位数为标准,将样本公司划分为大规模企业和小规模企业两类。负债高低的划分也以负债额的中位数为标准,将样本公司划分为高负债组企业和低负债组企业。本文数据来自RESSET金融研究数据库。

(三)模型构建与变量定义 Almeida以现金-现金流敏感性为融资约束的代理变量,提出全新的融资约束模型。该模型从理论上避免了以投资-现金流敏感性为融资约束研究变量所带来的相关性问题。本文沿用Almeida的研究方法并借鉴Khurana的研究思路,同时,考虑到我国资本市场现状和非流通股市场价值确定不准确等问题,Tohin’s Q的衡量会产生偏误,因此本文用主营业务增长率作为企业成长性的替代变量。具体模型设定如下:

其中,因变量Δcashit表示第i家企业第t期现金持有量变动额;cfit表示第i家公司第t期的经营活动产生的现金流量净额;growthit表示公司的成长性,代表了公司未来的发展潜力。相关变量定义及计算方法见表1。

表1 变量定义

三、实证结果与分析

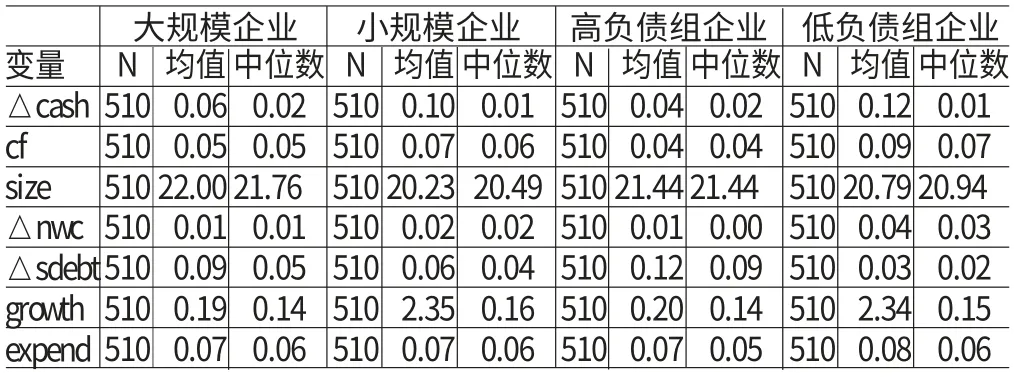

(一)描述性统计 表2列示了主要变量按企业规模和负债水平分组后的描述性统计信息。小规模企业的△cash和cf的均值分别为0.10和0.07,比大规模企业的△cash和cf均值0.06和0.05大,表明小规模企业现金持有量比大规模企业多,这与王艳林(2012)的统计结果一致。相对于高负债组企业,低负债组高新技术企业的△cash和cf的均值也明显偏高。

表2 主要变量的描述性统计

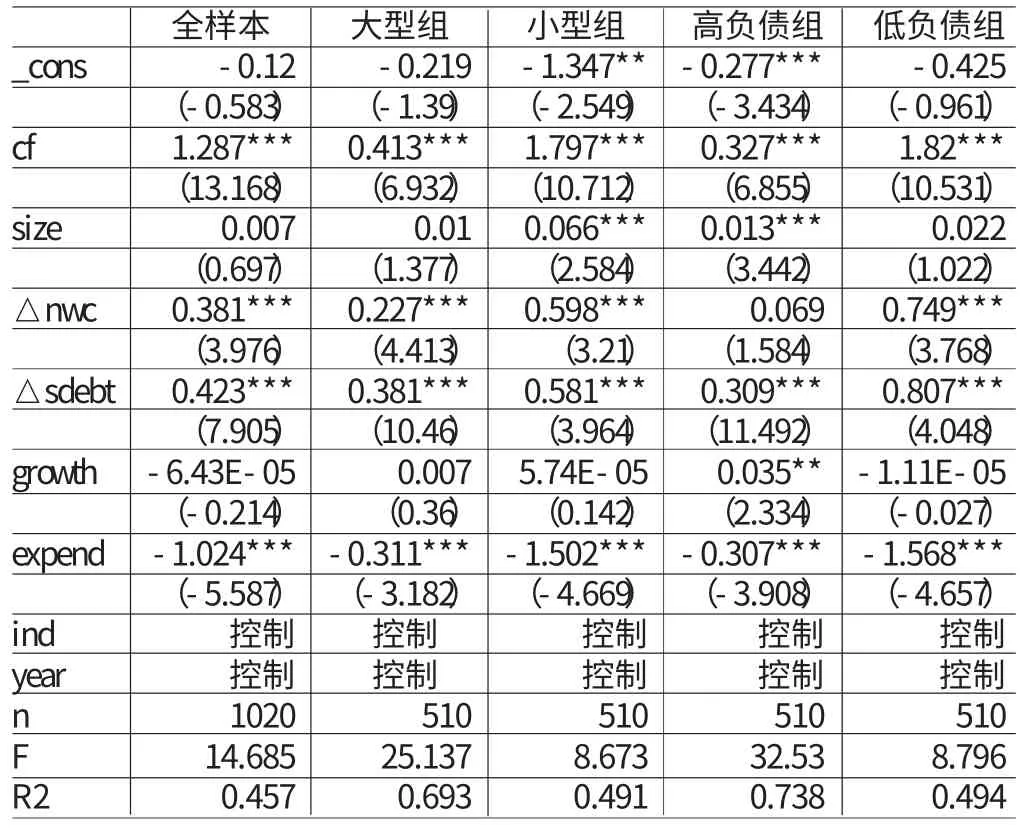

(二)回归分析 表3列示了按负债水平和企业规模进行分组后的现金-现金流敏感性分析,由表3可知,无论是对于全样本高新技术企业还是按两种标准分组后的各组高新技术企业,其现金与现金流均在1%水平上显著正相关,说明我国高新技术企业无论规模大小、负债水平高低,普遍存在融资约束现象,从而验证了H1中的我国高新技术企业普遍存在融资约束的推论,同时,小规模高新技术企业的现金-现金流敏感系数为1.797,该系数远大于大规模高新技术企业的现金-现金流敏感性系数0.413,且均在1%水平上显著,表明小规模高新技术企业融资约束大于大规模高新技术企业的融资约束,即H1得到验证。此外,与高负债组企业相比,低负债组高新技术企业的融资约束程度更大,具体表现为低负债组企业的现金-现金流敏感性系数为1.82,而高负债组企业的现金-现金流敏感性系数为0.327,二者相差较大,这与前文的理论预测一致,从而表明H2成立。

表3 多元回归分析结果

四、研究结论

本文以我国A股高新技术上市公司2008~2012年的数据为研究样本,并以Almeida提出的现金-现金流敏感度分析方法研究我国高新技术企业债务水平、融资约束和现金-现金流敏感性的关系。研究发现,我国高新技术企业普遍存在融资约束问题,相对于规模较大的企业,小规模企业的融资约束更加严重;而低负债组的高新技术企业比高负债组企业的融资约束严重,这主要是高新技术企业的微观层次特征决定的。自2008年发布《高新技术企业认定管理办法》及其相关规定以来,国家和地方在加大创新支持力度、加强信用体系、鼓励政策性银行和商业银行采取多种工具的一揽子金融服务等方面实施了多种举措,加大贷款抵押、风险补偿、担保业务补助等力度,并建立多层次融资渠道,促进科技和金融的结合。从本文的实证结果看,科技金融对高新技术企业的融资约束起到了一定缓解作用,但高新技术企业具有“高投入高风险”的特征,仅依赖科技金融支持,难以满足外部融资需求。总体看来,外部融资约束仍然存在,应继续丰富多层次资本市场,拓宽高新技术企业的融资渠道。

本文的研究存在一定局限性。首先,本文仅以高新技术企业现金-现金流敏感性衡量融资约束程度,而未综合多方面指标衡量融资约束,后续研究将会考虑更多的融资约束测度指标。其次,本文未考虑高新技术企业的不同领域,如国家规定的重点高新技术企业八大领域。不同领域高新技术企业的发展历史、产品和技术等存在很大差别,这些都会影响企业的融资约束程度。因此,下一步将考虑丰富融资约束划分指标,细分高新技术企业不同领域进行更加深入的研究。

[1]明隆:《中国资本市场有效性实证研究——以上证A股为例》,《统计科学与实践》2011年第9期。

[2]章晓霞、吴冲锋:《融资约束影响我国上市公司的现金持有政策吗——来自现金-现金流敏感度的分析》,《管理评论》2006年第10期。

[3]李金、李仕明、严整:《融资约束与现金现金流敏感度——来自国内A股上市公司的经验证据》,《管理评论》2007年第3期。

[4]连玉君、程建:《投资-现金流敏感性:融资约束还是代理成本》,《财经研究》2007年第2期。

[5]顾群、翟淑萍:《高新技术企业融资约束与R&D投资和企业成长性的相关性研究》,《财经论丛》2011年第5期。

[6]郭丽虹、马文杰:《融资约束与企业投资-现金流量敏感度的再检验:来自中国上市公司的证据》,《世界经济》2009年第2期。

[7]李科、徐龙炳:《融资约束、债务能力与公司业绩》,《经济研究》2011年第5期。

[8]祝继高、陆正飞:《货币政策、企业成长与现金持有水平变化》,《管理世界》2009年第3期。

[9]王艳林、祁怀锦、邹燕:《金融发展、融资约束与现金-现金流敏感性》,《上海金融》2012年第3期。

[10]何青、李皓鹏:《融资约束、现金持有量与企业投资时机选择》,《南开经济评论》2013年第3期。

[11]陈春华:《公司治理、融资约束与现金持有价值——基于政府控制层级的实证研究》,《山西财经大学学报》2013年第8期。

[12]Fazzari M.,Hubbard R.,Petersen C.Financing Constraints and Corporate Investment.Brookings Papers on Economic Activity,1988(1).

[13]Kaplan S.,Zingales L.Do Investment-cash Flow Sensitivity Provide Useful Measures of Financing Constraints.Quarterly Journal of Economics,1997(112).

[14Almeida H.,M.Campello,et al. The Cash Flow Sensitivity of Cash.Journal of Finance,2004 59(4).

[15]Khurana L.,Martin X.and R.Pereira.Financial Development and the Cash Flow Sensitivity of Cash,Journal of Financial and quantitative Analysis,2006(4l).

[16]Richardson S.Over-investment of Free Cash flow.Review of Accounting Studies,2006,11.

[17]Dittmar A.,Marth-Smith J.Corporate Governance and the Value of Cash Holdings.Journal of Financial Economics,2007(83).