内部控制对股权结构与企业绩效的传导效应研究

2015-11-10常启军王璐金虹敏

常启军 王璐 金虹敏

【摘 要】 以我国沪市A股上市公司的2 055个数据为研究样本,运用中介变量的研究方法,实证分析股权结构影响内部控制而最终作用于企业业绩的中介传导路径。回归结果发现:股权结构中的机构投资者持股比例越高,内部控制水平越高,企业业绩越好,内部控制对股权结构中的机构投资者持股比例与企业绩效具有部分中介传导效应;第一大股东持股比例越高,企业内部控制水平越高,内部控制对股权结构中的第一大股东持股比例与企业绩效具有部分中介传导效应;内部控制对股权结构中的股权制衡能力与企业绩效不存在中介传导效应。总体来看,内部控制质量对股权结构与企业绩效具有不完全传导效应。

【关键词】 内部控制; 股权结构; 企业绩效; 传导效应

中图分类号:F222.3 文献标识码:A 文章编号:1004-5937(2015)22-0079-06

一、引言

2008年《企业内部控制基本规范》的颁布,说明内部控制逐渐受到监管部门和企业的重视。然而,我国“银广夏”、“云南绿大地”、“蓝田股份”、“万福生科”等上市公司接二连三出现财务舞弊和信息披露违法违规等事件,这无疑是内部控制体系不健全与实施效率低下的表现。研究内部控制制度在何种公司治理结构中能充分发挥其有效性,对于提高内部控制的构建显得十分必要。根据对以往文献综述的分析和研究,发现许多学者主要研究了股权结构、内部控制以及企业绩效三者之间的相互影响,而关于股权结构影响内部控制并最终作用于企业业绩的中介传导路径研究几乎没有。另外,目前的研究都将内部控制质量视为调节变量,但是由于内部控制与股权结构(自变量)和企业绩效(因变量)都具有相关性, 而James L R和Brett J M. Mediators(1984)认为只有当调节变量与解释变量和被解释变量的关系都不大时,才是最理想的调节变量。因此,本文借鉴温忠麟(2004)中介效应的分析方法,在国内外学者研究的基础上将内部控制、股权结构与企业绩效联系起来,实证研究并分析股权结构对企业业绩的传导途径,从而揭示其传导黑箱。以此通过改善公司治理结构和内部环境,建立良好的企业股权结构,为内部控制制度建设打下良好基础,从而保证企业稳健运营。

二、文献回顾与研究假设

随着我国2005年股权分置改革的进行,企业注重 改善股权结构以此来影响和改善企业绩效。F■lix J. L■pez-Iturriaga和Juan Antonio Rodr■guez-Sanz(2001)选取西班牙1991—1997年共140家上市公司数据为研究样本,运用模型联立方程分析各变量之间的相互关系,研究发现,虽然企业绩效和投资价值取决于管理所有权,但股权结构也会影响企业绩效和投资价值。张同斌(2012)选取我国高新技术上市公司4年的财务数据为支撑,运用分位数回归法研究发现,随着公司绩效的不断提升,第一大股东持股比例对企业绩效的影响逐渐增大,并且绩效越好的上市公司规模的制约作用越大。Claessns和Stijin(1998)通过对捷克斯洛伐克以及东南亚企业的股权结构研究,发现这些国家和地区的企业股权结构高度集中,并且与企业价值正相关。叶红雨和曾芒(2005)选取A股市场2001—2003上市公司964家数据为样本,并结合196家企业(沪、深交易所近1 300家上市公司中196家中央直属企业集团或控股的上市公司)和520家企业(中国人民银行1998年联合认定的全国520家重点扶持企业集团或控股的上市公司)形成三组企业样本,通过描述性统计发现,196家企业和520家企业均为第一大股东持股比例较高样本,通过变量的差异性分析发现,“一股独大”是市场化的选择并在一定程度上促进企业绩效的提升,提高公司治理水平。周翼翔(2011)基于内生性研究的视角,选取我国沪深1999—2008年上市公司数据为样本,共509家公司,根据实证分析结果发现,股权结构对企业绩效的作用途径是非线性的。其中,管理层持股与企业绩效呈W型关系;控股股东与企业绩效呈N型关系。因此本文提出如下假设:

假设1:在其他限定条件相同的情况下,股权结构与企业绩效显著相关。

如今企业的内外环境瞬息万变,只有建立科学的公司治理结构,才能从根本上保证内部控制的有效性,提高经营效率,保护投资者利益。已有相关文献对股权结构和内部控制的关系进行研究,具有三种代表性观点,分别是:(1)等同论。即认为公司治理与内部控制没有本质区别,可以等同对待。(2)环境论。把企业的公司治理视为内部控制环境因素的一个方面,认为公司内部管理监控体系包括公司治理和内控环境因素,两方面缺一不可(阎达五和杨有红(2001))。(3)互动论。认为内部控制与公司治理环境二者联系紧密、相辅相成,不能割裂对立,必须将内部控制置于公司整体的治理框架中。吴益兵、廖义刚和林波(2009)运用Logistic回归模型以沪深A股市场2007年共167家企业的数据为研究样本,实证分析股权结构和内部控制质量的关系,研究结果发现:控股股东性质和机构投资者持股比例都与内部控制质量在1%的水平上正相关;股权集中度与内部控制质量在5%的显著性水平上呈负相关关系,表明高质量的机构投资者可以提高企业内部控制的有效性,深化企业现代制度以及资本市场的发展对内部控制的建设和执行具有重大影响。周奕彤(2012)以三鹿奶粉事件为例,从企业内部控制有效性和治理结构两个方面分析了食品安全事件发生的原因,提出优化股权结构,摆脱一股独大的现状,加强和完善董事会制度在内部控制建设中的核心作用,明确监事会职责,建立有效的激励约束机制。储成兵(2013)基于我国A股市场上市公司2011年的财务数据,实证分析控制权的分离度以及金字塔式的股权结构对内部控制有效性的影响,实证结果发现:终极控制人对股权控制的比例越高,则内部控制质量越低。程晓陵(2008)选取我国上市公司2006年以前的1 162家企业为研究样本,实证分析公司内部治理结构作为解释变量时对被解释变量内部控制的影响,研究发现:管理层的道德价值观和胜任能力与内部控制呈显著正相关关系;设置审计委员会和增强管理人员对企业员工工作胜任能力的高度关注会促进企业改善内部控制质量从而提高经营绩效。因此本文提出如下假设:

假设2:在其他限定条件相同的情况下,内部控制与股权结构显著相关。

追溯到1932年,Berle和Means(1932)就通过对美国200家大型工业企业调研证明,在股权分散的情况下企业决策与中小股东的利益发生冲突,则不能保证企业业绩的提升和优化。张良、王平和毛道维(2010)以沪深国有企业838家以及民营企业297家为研究样本,其中,2008年国有企业和民营企业第一大股东持股比例与企业绩效的回归系数分别为0.063(t=3.724,P<0.001)、0.074(t=2.658,P<0.001),第一大股东持股比例与企业绩效显著正相关;2008年,国有企业和民营企业股权制衡与公司绩效的回归系数分别为-0.06(t=-3.543,P<0.001)、-0.008(t=-0.285),说明股权制衡度与企业绩效显著负相关。张川和沈红波(2009)则选取地产公司为研究样本,通过问卷调查和实证分析表明,建设和实施内部控制制度将会提高企业的经营效率。张必武和石金涛(2009)选取1995—2003年共8年我国上市公司的相关数据为样本,利用Probit模型从总经理更换角度出发,认为公司治理结构、企业绩效与总经理更换之间存在交互效应。林钟高(2007)研究发现股权结构通过影响内部控制披露水平,继而联合影响企业绩效和企业价值,并且这种影响每年呈递增趋势。

基于以上分析不难看出,股权结构、内部控制质量、企业业绩之间存在较为显著的相关性,股权结构对内部控制质量产生影响时,内部控制失灵时的表现(如公司财务舞弊、违法违规)对企业业绩产生负面影响,内部控制质量对企业业绩也具有显著影响。在委托代理理论框架中,股权结构作为内部控制的基石,决定着内部控制执行的效率,内部控制要使委托人利益最大化,使企业决策最优化。在我国,相当一部分上市公司的股权结构比较复杂,传统观点认为股权分散、股权制衡就能形成企业决策民主并提高公司内部治理水平,这是缺乏科学依据的,并且和笔者的日常实践经验不符合。“一股独大”是中国证券市场的显著特征,并不是公司治理的主要障碍,相反它和股权分散化都是市场的选择。我们需要的是大力进行制度建设,加强公司信用建设,提高决策效率,切实保护投资者利益。可见,只有加强投资者保护才有可能通过股权制衡提高公司治理水平。因此本文提出如下假设:

假设3:在其他限定条件相同的情况下,内部控制是股权结构与企业绩效的中介变量,三者之间存在传导效应。

三、研究设计

(一)样本选择与数据收集

本文选取2011—2013年沪市主板A股上市公司的数据为样本,对数据进行以下处理:(1)剔除财务状况有问题的ST、*ST、SST、S*ST、PT类公司样本;(2)剔除金融保险类上市公司的数据,因为金融业在内部控制制度建设方面与其他上市公司差异显著,因此不作为样本观测值;(3)剔除3年相关资料不全的公司;(4)剔除数据残缺的样本。经过以上处理,最终选取沪市主板A股685家上市公司,3年共2 055个观测值。本文相关财务数据主要来源于国泰安数据库,部分缺失数据来自上市公司年报和巨潮资讯网,论文最终数据为笔者手工计算整理。在本文中,运用Excel2010对数据进行初步筛选和计算,使用SPSS21.0对数据进行多元回归分析。

(二)变量定义

(1)被解释变量:以企业绩效(ROA)作为被解释变量,使用总资产收益率作为衡量企业绩效的指标(杨典,2013)。总资产收益率可以衡量一个公司的经营效果及获利能力。企业绩效(ROA)指标计算的方法为公司的净利润与资产总额之比。

(2)中介变量:内部控制(IC)。本文在国内外学者有关研究基础上,选取内控自我评价报告和内控审计报告(孙光国和莫冬艳,2012)、财务报表审计意见类型(黄寿昌和杨雄胜,2010)和会计师事务所(张龙平和鲁清仿),另外本文还加入违法违规、整改措施。将这些指标作为代理变量衡量内部控制质量,使用改进的熵值法确定各个指标的权重,最终求出每个公司的综合内控评价值,该值越大,内部控制质量越高。

(3)解释变量:本文借鉴林钟高和储姣娇(2012)、张同斌(2012)的研究,选取机构投资者持股比例(Iown)、第一大股东持股比例(Vote)和股权制衡能力(Rate)作为股权结构的代理变量。这里,机构投资者持股比例是指年末机构投资者(包括基金、券商等新型投资机构持股之和)持有股票数量占总股本的比例,用百分比表示。股权制衡能力是指第二大股东持股比例至第九大股东持股比例之和与第一大股东持股比例的比值,以百分比表示。

(4)控制变量:依据林钟高和储姣娇(2012),张川、沈红波和高新梓(2009)的研究,本文选取的控制变量包括:公司规模(Size)、资产负债率(Debt)、公司产权性质(Own)等。另外,本文还加入公司所在地区(Region)、公司所属行业(Indu)和年度(Year)。变量说明如表1。

(三)模型设计

本文将内部控制质量作为中介传导变量,以此检验内部控制的传导路径。如果股权结构对企业绩效、股权结构对内部控制质量都具有显著影响,并且引入内部控制变量以后,股权结构对企业绩效仍具有显著影响,则说明内部控制质量是股权结构与企业绩效的中介传导变量。也就是说,在检验股权结构的传导过程中,内部控制质量具有双重身份,它既是股权结构的结果,也是企业绩效的原因,即股权结构通过内部控制质量对企业绩效施加影响。

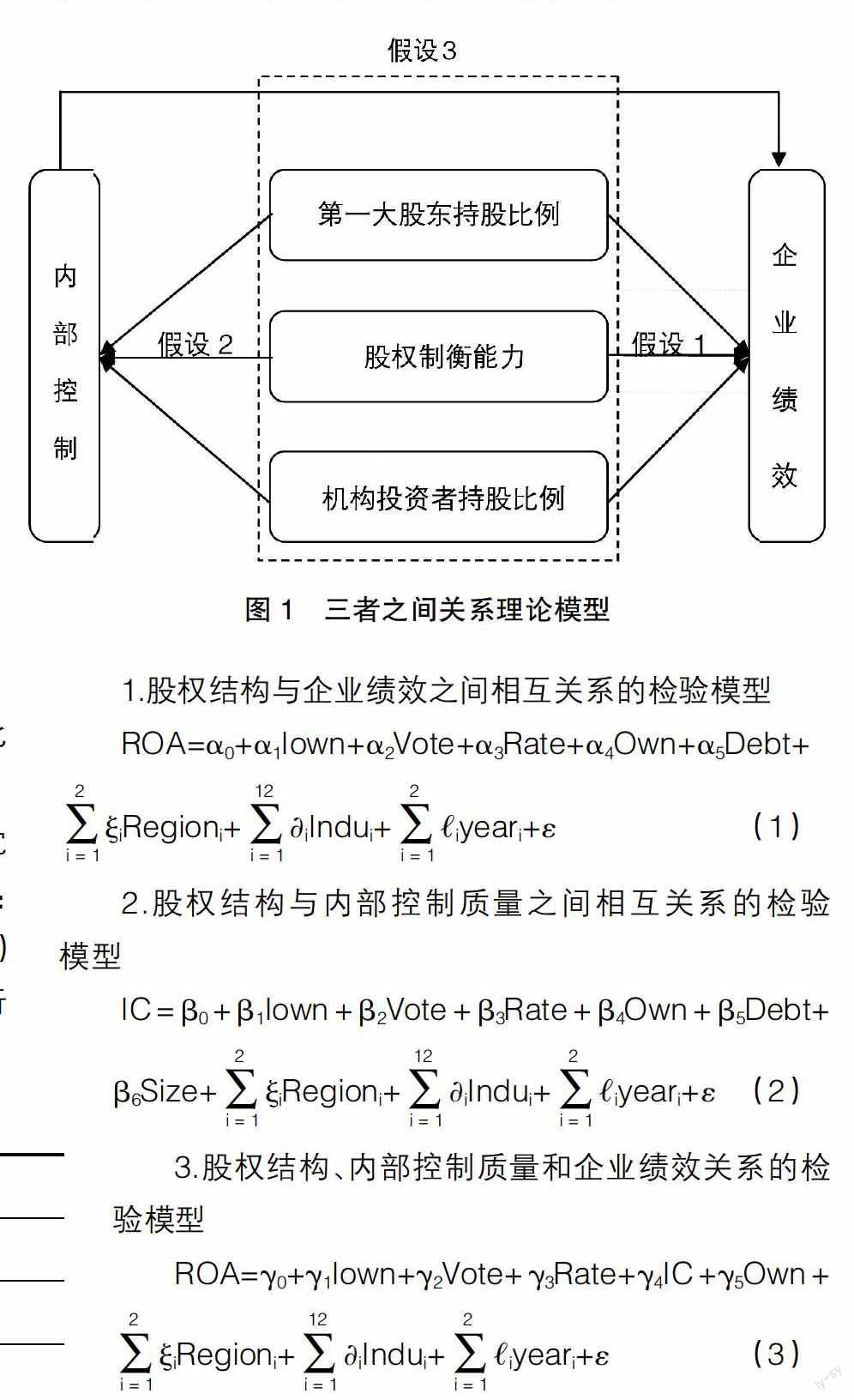

内部控制、股权结构和企业绩效三者之间相关关系如图1所示(虚线内为股权结构的三个替代变量)。

1.股权结构与企业绩效之间相互关系的检验模型

2.股权结构与内部控制质量之间相互关系的检验模型

3.股权结构、内部控制质量和企业绩效关系的检验模型

第一个模型检验股权结构与企业绩效的关系,只有?琢i(i=1,2,3)显著了,才能进行模型(2)的检验,如果股权结构与企业绩效相关但不显著,则应停止中介效应分析。第二个模型检验股权结构与内部控制质量的关系。模型(3)是检验内部控制质量作为中介变量是否具有传导作用。如果内部控制质量(IC)的系数?酌4显著,同时?酌i(i=1,2,3)比模型(1)中的系数?琢i(i=1,2,3)显著降低,那么股权结构对企业绩效的影响是部分通过内部控制质量来传导的。如果内部控制质量(IC)系数?酌4显著,同时股权结构的代理变量系数?酌4(i=1,2,3)不显著,则认为股权结构对企业绩效的影响完全是通过内部控制质量来传导的。

四、实证检验与理论分析

(一)描述性分析、相关性分析和多重共线检验

对模型中的主要变量进行描述性统计分析,分析结果见表2。从表2可以看出,总资产收益率(ROA)的最小值为-0.937,而最大值是1.090,后者大约是前者的2.1倍,平均值为0.041,说明沪市主板公司的整体业绩水平不高并且各公司之间企业业绩差距较大。第一大股东持股比例(Vote)平均值为0.365,说明一股独大现象仍然比较突出。股权制衡能力(Rate)的最小值为0,最大值为0.07,均值为0.006,说明第二至第九大股东对第一大股东的制衡能力总体上处于劣势地位。内部控制(IC)的最小值为1.16,最大值为2,均值为1.789,说明自从我国颁布并施行《企业内部控制配套指引》以来,企业加强内部控制体系的构建,内部控制有效性提升,并且从标准差来看,内部控制差距较小。资产负债率(Debt)的平均值为0.458,说明公司风险程度不高,偿债能力较好。公司规模(Size)的标准误差为1.453,可见各个公司规模差异性比较大。

表3是对模型中的主要变量进行皮尔森相关分析。从表3可以看出,企业绩效(ROA)与第一大股东持股比例(Vote)在5%的显著水平呈正相关,与机构投资者持股比例(Iown)在1%的显著性水平呈正相关,与股权制衡能力(Rate)呈不显著的负相关。内部控制质量(IC)与企业绩效(ROA)、第一大股东持股比例(Vote)、机构投资者持股比例(Iown)均在1%的显著性水平呈正相关关系;而与股权制衡能力(Rate)在1%水平上显著负相关。并且各变量的相关系数都小于0.5,初步认为各变量不存在多重共线性。

(二)多元回归分析

本文依据中介变量的检测方法,选取沪市主板2 055家上市公司的数据分别对股权结构与企业绩效、股权结构与内部控制质量以及股权结构与内部控制质量对企业绩效的影响进行了回归检验,检验结果如表4所示。

1.股权结构对企业绩效影响的回归方程检验

从表4模型(1)的回归结果来看,股权结构中机构投资者持股比例(Iown)、第一大股东持股比例(Vote)与企业绩效的回归系数均在5%的水平呈显著正相关关系,其回归系数分别为0.034(t=2.532)、0.021(t=2.083)。这一结果表明,机构投资者持股比例以及第一大股东持股比例越高,越有助于企业绩效的提升;而股权制衡能力(Rate)与企业绩效呈不显著的负相关关系。对股权结构的三个代理变量分析发现,三个变量有两个显著相关,则可以认为股权结构与企业绩效显著相关。至此,假设1得到验证。方程回归整体性检验F值为82.202,在1%的水平上显著;方程整体的拟合优度调整的R2为0.165,拟合较好。各个变量的方差膨胀因子(VIF)略大于1,但显著小于10,另外D-W统计量为2.056,接近2,可以判断方程各变量不存在多重共线和序列相关。模型(2)和模型(3)的检验原理类似,由于篇幅所限,本文不再赘述。因此假设1得到验证,即股权结构与企业绩效之间存在显著相关性。

2.股权结构对内部控制质量影响的回归方程检验

从表4模型(2)的结果可以看出,股权结构中机构投资者持股比例(Iown)、第一大股东持股比例(Vote)与内部控制质量的回归系数均在1%的水平呈显著正相关关系,其回归系数分别为0.124(t=4.149)、0.061(2.764),而股权制衡能力(Rate)与内部控制质量的回归系数是-1.643(t=-2.926),在1%的显著性水平上负相关。这一结果表明,机构持股比例以及第一大股东持股比例越高,越有助于内部控制有效性的发挥;而股权制衡能力(Rate)越高,越不利于内部控制质量的提升。同时,方程回归检验F值为64.638,在1%的显著性水平上通过检验,整个方程调整的R2为0.157,拟合程度较好。因此假设2得到验证,即股权结构与内部控制之间存在显著相关性。

3.股权结构、内部控制质量与企业绩效的传导效应检验

模型(1)和模型(2)分别是股权结构对企业绩效与股权结构对内部控制质量的回归分析结果,而模型(3)是引入中介变量内部控制质量后,将股权结构和内部控制质量作为解释变量,研究其对企业绩效影响的回归分析。从表4模型(3)的结果来看,在加入中介变量内部控制质量(IC)之后,股权结构、内部控制质量共同对企业绩效影响的回归分析。从表4模型(3)中的结果看,加入内部控制后,股权结构中机构投资者持股比例(Iown)对企业绩效的影响在1%的水平下呈显著正相关关系,第一大股东持股比例(Vote)与企业绩效在10%的显著性水平上正相关,股权制衡能力(Rate)与企业绩效存在不显著的负相关关系,由此可以认为内部控制质量对股权结构中的股权制衡能力与企业绩效不存在中介传导效应。股权结构的代理变量机构持股比例(Iown)的回归系数由模型(1)中的0.034上升到模型(3)中的0.048,第一大股东持股比例(Vote)的回归系数由模型(1)中的0.021下降到模型(3)中的0.020。根据传导变量的检验原理,三个步骤的回归方程都显著相关,说明内部控制质量对股权结构的机构投资者持股比例和第一大股东持股比例均与企业绩效存在中介传导效应,并且股权结构中机构投资者持股比例(Iown)在三个模型中的回归系数分别为0.034、0.124和0.048,第一大股东持股比例(Vote)在三个模型中的回归系数分别为0.021、0.061和0.020,这说明内部控制质量对股权结构的机构投资者持股比例和第一大股东持股比例均与企业绩效存在部分传导作用,而不是完全的传导效应。本文采用Freedman(1992)、张军华(2013)中介效度分析方法,进一步验证股权结构的Iown和Vote代理变量在模型(1)中的回归系数和模型(3)中的回归系数之差是否显著异于零。统计量的计算方法为:

公式中σ?琢i为?琢i的标准误差,σ?酌i为?酌i的标准误差,?籽 ixm为股权结构的第i个代理变量与中介变量内部控制质量的相关系数。计算可知,股权结构Iown的t1值为-8.337,股权结构Vote的t2值为0.588,均小于临界值1.786,则拒绝原假设,接受股权结构的Iown和Vote代理变量回归系数均具有显著提高的假设,表明内部控制质量对股权结构的Iown和Vote与企业绩效均起到了部分中介效应。内部控制质量对股权结构中的Rate与企业绩效不存在中介传导效应,而内部控制质量对股权结构的Iown和Vote与企业绩效均起到了部分中介效应,所以从总体来看,内部控制质量对股权结构与企业绩效具有不完全传导效应,即假设3得以验证。

五、研究结论

本文基于内部控制质量为中介变量,采用沪市主板上市公司2011—2013年的数据为研究样本,实证分析内部控制对股权结构与企业绩效的中介传导作用。研究结果发现,机构投资者持股比例和第一大股东持股比例都与企业绩效在5%的显著性水平上正相关,并且机构投资者持股比例和第一大股东持股比例都与内部控制在1%的水平上呈显著正相关关系,而股权制衡能力与内部控制质量显著负相关;加入中介变量后机构投资者持股比例从5%的显著性水平上升到1%的显著性水平,第一大股东持股比例从5%的显著性水平下降到10%的显著性水平,证明了内部控制质量对股权结构与企业绩效起到的是不完全的传导效应。

本文对股权结构中大股东股权和企业绩效的关系研究与叶红雨和曾芒(2005)的研究结果一致,认为“一股独大”并不阻碍公司的有效治理,反而是市场机制的选择,在一定程度上可以提高内部控制有效性,提升企业业绩。而股权制衡显现弱势,我国应该加强投资者保护体系的建设,切实保护投资者利益。只有加强投资者保护才有可能通过股权制衡提高公司治理水平。这一研究成果揭开了股权结构影响企业绩效方式与途径的黑箱,对于企业进一步完善内部控制机制,改善股权结构,提高企业业绩大有裨益。

【参考文献】

[1] 温忠麟,侯杰泰.隐变量交互效应分析方法的比较与评价[J].数理统计与管理,2004(3):37-42.

[2] 张同斌.不同绩效高新技术企业的结构因素影响——基于高新技术上市公司的数据[J].经济管理,2012(4):149-158.

[3] 叶红雨,曾芒.大股东股权、企业绩效与诚信——来自中国A股市场2001—2003年的实证分析[J].江苏社会科学,2005(4):69-74.

[4] 周翼翔.公司内部治理机制与绩效的交互效应——基于内生性视角的经验证据[J].山西财经大学学报,2011(4):93-105.

[5] 李玲.公司治理视角下上市公司内部控制问题的探析[D].江西财经大学,2009.

[6] 阎达五,杨有红.内部控制框架的构建[J].会计研究,2001(2):9-14.

[7] 吴益兵,廖义刚,林波.股权结构对企业内部控制质量的影响分析——基于2007年上市公司内部控制信息数据的检验[J].当代财经,2009(9):110-114.

[8] 周奕彤.基于公司治理结构下上市公司内部控制的研究[J].山西财经大学学报,2012(1):118-119.

[9] 储成兵.金字塔股权结构对内部控制有效性的影响——基于上市公司的经验数据[J].中央财经大学学报,2013(3):78-83.

[10] 程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008(4):53-61.