财务舞弊、高管声誉与股权性质

2015-11-10孔宁宁肖曦

孔宁宁 肖曦

【摘 要】 文章基于我国处于高度变革转型经济以及上市公司大量国有控股的特殊制度环境背景,考察股权性质对财务舞弊与上市公司高管声誉之间关系的影响。研究发现,国有上市企业高管声誉受财务舞弊影响的程度总体上低于民营上市企业,当财务舞弊为非信息披露类或受到监管部门口头处罚类等性质不严重的状况下尤其如此。研究结论对推动我国国有企业公司治理和高管选聘体制改革,充分发挥声誉激励机制对财务舞弊的治理作用具有启示意义。

【关键词】 财务舞弊; 高管声誉; 股权性质

中图分类号:F271 文献标识码:A 文章编号:1004-5937(2015)22-0046-04

一、引言

中国是世界上最大的经济体之一,资本市场规模也居全球前列,然而,转型经济下快速变革的规制环境以及亟待改善的公司治理和投资者法律保护环境,为公司实施财务舞弊等机会主义行为创造了条件(Baucus and Near,1991)。上市公司高管在财务舞弊事件中扮演着重要角色,是财务舞弊的责任人,无论是否直接参与财务舞弊,声誉都会在不同程度上受到影响(Karpoff et al.,2008)。西方发达国家拥有成熟的经理人市场,可以增加高管财务舞弊的机会成本,有助于在制度上对财务舞弊进行约束与预防。然而,我国上市公司中存在大量国家控股企业,高管多为脱离于经理人市场之外的特殊管理群体,一般由政府任命,由行政组织决定晋升和调动,企业自身通常不具有更换高管的权力。这种政治关联会降低公司的内部治理效率和高管对企业的经管责任(Fan et al.,2007),可能导致国有企业高管声誉受财务舞弊事件影响的程度有别于其他非国有企业。

当前关于我国上市公司财务舞弊行为的研究大多集中于公司治理对财务舞弊的影响,涉及股权结构、董事会特征和管理层激励等诸多方面(梁杰等,2004;杨清香等,2009),而有关我国上市公司高管声誉的研究则主要集中于探讨高管声誉与公司业绩的关系(Firth et al.,2006;龚玉池,2001;丁友刚等,2011),仅有袁春生等(2008)从市场竞争视角入手考察了在经理人市场不完备情况下经理人声誉对财务舞弊的影响。本文基于我国处于高度变革转型经济以及上市公司大量国有控股的特殊制度背景,选取深沪两市2001—2010年间因财务舞弊受到证监会或证券交易所公开处罚的124家上市公司及其配对企业作为研究样本,深入考察财务舞弊事件对不同股权性质上市公司高管声誉的影响。本文的创新之处在于拓展了我国财务舞弊行为和高管声誉相关领域研究,对推进国有企业内部治理和高管选聘体质改革,充分发挥声誉激励和媒体监督的治理效应具有启示意义。

二、理论分析与研究假设

中国处于新兴市场的转型经济环境,公司治理和投资者法律保护较差,为上市公司进行财务舞弊创造了条件。Shleifer and Vishny(1986)认为,股权集中同时具有“激励协同效应”和“堑壕防御效应”。中国上市公司多为国家控股,股权集中更多表现为堑壕防御而非激励协同效应,原因在于:首先,国有企业的高管大多由政府指派,高管与控股股东彼此并不独立,极易结成利益共同体,合谋损害外部小股东的利益。由于国有企业高管职位具有很高的稳定性,职位升迁受代理人市场声誉影响较小,更多取决于上级行政主管部门的评价,而且薪酬对绩效的敏感性很低,从而导致他们缺乏实现企业价值最大化的激励。其次,股权分置改革之前,国有企业控股股东通过持有非流通股拥有上市公司控制股权,自身财富与公司股价变动无关,即使高管隐瞒不利信息或操纵价格敏感信息的发布,也不会对其财富产生影响,从而国有企业控股股东缺乏监控高管的激励。因此,我国国有企业股权集中和高管政治关联阻碍了公司治理的有效性,降低了高管对企业的经管责任。

企业家声誉一般由政治声誉和职业声誉构成,其中职业声誉包括职业道德声誉和能力业绩声誉。国有企业股权的集中使得股东不存在监督管理层实现公司价值最大化的激励,因而对高管能力业绩声誉缺乏关注;与此同时,由于国有股股东所持股票价值不受股票市场波动的影响,导致股东对于高管操纵信息披露的职业道德问题也并不关心。两方面因素共同作用的结果使得国有企业高管声誉的收益构成中来源于其努力程度的部分较小,而来源于上级部门评价的部分较多。相反,对于民营上市企业的高管而言,由于企业价值与股价高度相关,一旦舞弊事件出现并被公之于众,将直接导致企业价值的大幅下降。因此,民营企业股东更加关注经理人的职业道德声誉和能力业绩声誉。职业声誉是民营企业高管声誉的全部,民营企业高管在代理人市场中的竞争力取决于其职业声誉。因此,本文提出第一个研究假设:

H1:国有上市企业高管声誉受财务舞弊影响的程度要低于民营上市企业。

然而,如果财务舞弊事件异常严重,以致引发媒体的广泛关注和公众的强烈反应,情况就会有所不同。严重的舞弊事件会使国有股股东无法再置身事外,政府监管部门需要应对舆论压力以及公众对其监管能力的质疑。因此,面对严重舞弊事件,监管部门会对相关人员处以民事和刑事处罚以平息公众情绪,国有控股股东也会采取措施厘清与高管的关系以降低舞弊事件对公司声誉的影响。此时,对于出现严重财务舞弊企业的高管而言,舞弊事件可能成为严重的“政治性错误”,从而影响上级主管部门对其评价,进而影响其职业声誉和政治声誉;反之,如果财务舞弊事件性质不严重,并未引起公众的注意,则高管声誉受财务舞弊影响的程度会很低。由此,本文提出第二个研究假设:

H2:如果财务舞弊性质不严重,国有上市企业高管声誉受财务舞弊影响的程度会更低。

三、研究设计

(一)样本选择与数据来源

本文选取2001—2011年沪深两市因财务违规被证监会或证券交易所公开处罚的上市公司作为研究对象,在剔除金融类企业和数据缺失企业后,得到财务舞弊样本公司124家。同时,按照同时期、同行业和规模匹配的标准,在沪深两市选择124家非财务舞弊公司作为对照组。由于研究中需要获取财务舞弊前后1年的相关数据信息,因而实际样本跨度为2000—2012年。上市公司的行业划分依据中国证监会2001年颁布的行业分类标准,最终共得到248组有效样本观测值。本文研究用的财务舞弊企业所受处罚相关数据和信息、公司治理和股权结构信息以及公司财务数据来源于国泰安金融经济数据库(CSMAR)和中国经济研究中心数据库(CCER),部分数据与上市公司公布的年报进行了抽样核对以确保准确性。

(二)模型构建与变量定义

为验证假设H1,笔者构建模型1,使用Logistic回归分析考察企业股权性质对财务舞弊与高管声誉之间关系的影响。考虑到高管声誉受影响的可能时滞,主要解释变量和控制变量均选取滞后一期值。

其中,Reputation代表高管声誉,为被解释变量。财务舞弊事件曝光后,高管声誉是否受到影响较难量化,本文将其定义为如果上市企业高管在因财务舞弊受到公开处罚的当年或者次年离职,且离职后未在其他上市企业担任高管,即视为其声誉受到了影响,Reputation取值1;如果因财务舞弊受到公开处罚后,上市企业高管没有离职或者虽然离职但在两年内又在其他上市企业担任高管,则视为其声誉没有受到影响,Reputation取值0。Fraud和State为解释变量,两者均为虚拟变量。Fraud代表财务舞弊状况,财务舞弊企业取值1,非财务舞弊企业取值0。State代表企业股权性质,国有企业取值1,民营企业取值0。

参考Baucus and Near(1991)、Chen et al.(2006)、杨清香(2009)等的相关研究,本文选取企业市值(MV)、市账比(PB)、资产收益率(ROA)、股权集中度(OWNC)、CEO是否兼任董事会主席(DUAL)、独立董事比例(BIND)作为控制变量。各变量定义如下:市值取年末市值的自然对数;市账比为年末市值与总资产之比;资产收益率为净利润与总资产之比;股权集中度取按前十大股东持股比例计算的赫芬达尔指数;CEO兼任董事会主席则DUAL取1,否则取0;独立董事占比大于等于全部样本均值则BIND取1,否则取0。此外,本文还加入了行业虚拟变量(Industry)和年度虚拟变量(Year)。

模型中的系数?琢1反映企业高管声誉与财务舞弊的相关性,系数?琢3反映国有控股的存在是否会对企业高管声誉与财务舞弊之间的关系产生增量影响。如果?琢3显著为负,说明财务舞弊事件曝光后,国有上市企业高管声誉受影响的可能性低于民营上市企业,则假设H1能够得到验证。

为验证假设H2,本文对全部财务舞弊样本进行两种分类:一种是按照财务舞弊性质,将全部样本分为信息披露类财务舞弊和非信息披露类财务舞弊两个子样本;另一种则是按照企业因财务舞弊受监管部门处罚的类型,将全部样本分为监管部门口头处罚和监管部门实质性处罚两个子样本。信息披露类财务舞弊和受到监管部门实质性处罚的财务舞弊被视为性质严重的财务舞弊。笔者运用上述模型对财务舞弊子样本进行逻辑回归,如果只有性质不严重的财务舞弊子样本的系数?琢3显著为负,则假设H2得到验证。

四、实证分析与结果

(一)描述性统计

表1给出了模型各主要变量的描述性统计分析结果,按照全部样本、财务舞弊企业样本和非财务舞弊企业样本分栏列示。表1显示,无论从均值还是中位数看,财务舞弊企业的高管声誉(Reputation)受影响程度明显高于非财务舞弊企业。同时,财务舞弊企业的市账比(PB)明显高于非财务舞弊企业,资产收益率(ROA)明显低于非财务舞弊企业。由此可见,业绩不佳却被市场高估股价的上市企业更有可能进行财务舞弊。

(二)回归分析

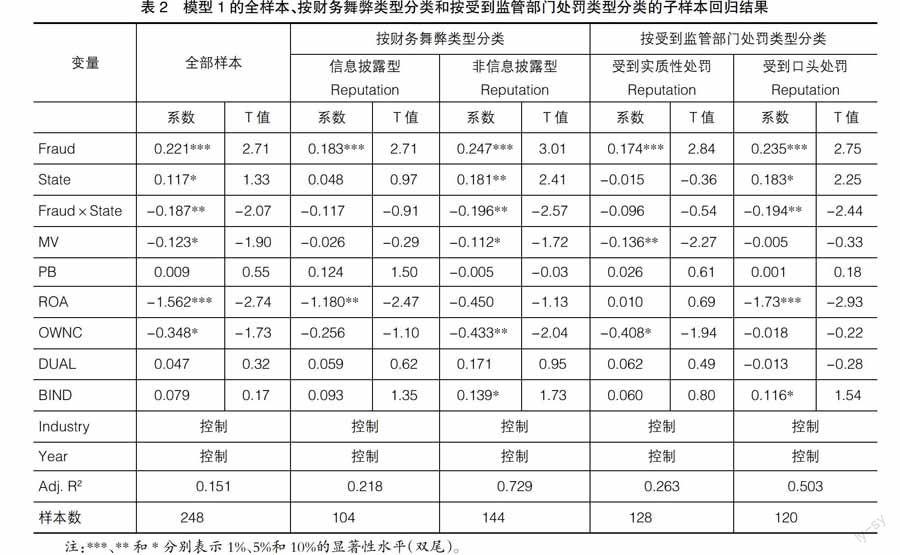

根据模型1对全部样本进行逻辑回归,检验股权性质对财务舞弊与高管声誉之间关系的影响,回归结果如表2所示。表2显示,高管声誉(Reputation)与财务舞弊(Fraud)显著正相关,说明当上市企业出现财务舞弊并且被监管部门曝光后,高管声誉会受到影响;高管声誉(Reputation)与财务舞弊和股权性质交互项(Fraud×State)的相关系数为-0.187,并在5%的显著性水平通过了检验,说明当财务舞弊事件曝光后,国有上市企业高管声誉受影响的程度要比民营上市企业更低,与假设H1的预期相符,即假设H1成立。

如前所述,为验证假设H2,本文将全部样本进一步按财务舞弊类型分为信息披露型财务舞弊和非信息披露型财务舞弊两个子样本,按受到监管部门处罚类型分为实质性处罚和部门口头处罚两个子样本,仍然运用模型1进行逻辑回归。表2显示,在按财务舞弊类型和按受监管部门处罚类型分类的两个子样本回归结果中,财务舞弊(Fraud)系数都显著为正,说明上市企业高管声誉受财务舞弊影响程度对于财务舞弊类型和受监管部门处罚类型并不敏感,即任何类型的财务舞弊曝光都会使上市公司高管声誉受到影响。而财务舞弊和股权性质交互项(Fraud×State)的回归系数仅在非信息披露型财务舞弊子样本中显著为负,财务舞弊和股权性质交互项(Fraud×State)的回归系数仅在受到监管部门口头处罚的财务舞弊子样本中显著为负,并且都在5%的显著性水平通过了检验,说明只有当财务舞弊类型为非信息披露型或者财务舞弊行为受监管部门处罚类型为口头处罚时,即财务舞弊性质不严重从而不会引起公众的广泛关注时,国有上市企业高管声誉受影响程度才显著低于民营上市企业。与假设H2的预期相符,即假设H2成立。

五、研究结论与政策建议

本文选择2001—2011年沪深两市因财务违规被证监会或证券交易所公开处罚的124家财务舞弊上市公司及124家配对非财务舞弊上市公司作为研究对象,构建模型实证检验财务舞弊对不同股权性质上市公司高管声誉的影响,研究发现,我国国有企业的股权集中阻碍了公司治理的有效性,降低了高管对企业的经管责任和声誉激励机制的作用,从而导致国有上市企业高管声誉受财务舞弊影响的程度通常显著低于民营上市企业,当财务舞弊事件性质并不严重而且没有引起公众的普遍关注时尤其如此。

本文的研究结论对于转型阶段持续推进和夯实深化我国国有企业改革、加强国有企业内部治理结构和外部制度环境建设、充分发挥声誉激励机制和媒体监督的治理效应具有重要的理论和政策意义:(1)国有企业应当切实采取措施提高公司治理水平,建立合理的股权结构,完善董事会构成和薪酬激励制度安排,实现国有企业高管激励由隐形激励向显性激励转换,促使高管努力为股东创造财富并关注公司长期绩效,减少财务舞弊等短期机会主义行为。(2)加大力度推行国有企业改革,彻底取消国企领导职位与行政级别挂钩制度,降低政治关联带来的掣肘,避免高管在决策中更多考虑自身行政级别的提升而非企业长远发展,从而造成决策的短期性和滋生财务舞弊行为。(3)积极建立竞争有效的经理人市场,促使国有企业高管积极参与经理人市场竞争,充分发挥与经理人市场竞争选聘机制紧密联系的声誉激励机制和媒体监督治理作用。

【参考文献】

[1] Baucus M, Near J. Can Illegal Corporate Behavior Be Predicted?An Even History Analysis [J]. Academy of Management Journal,1991,34(1):9-36.

[2] Karpoff J, Lee D, Martin G.The Consequences to Managers for Financial Misrepresentation[J]. Journal of Financial Economics,2008,88(2):193-215.

[3] Fan J, Wong T, Zhang T. Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of Chinas Newly Partially Privatized Firms [J]. Journal of Financial Economics,2007,84(2):330-357.

[4] 梁杰,王璇,李进忠.现代公司治理结构与会计舞弊关系的实证研究[J].南开管理评论, 2004(7):47-51.

[5] 杨清香,俞麟,陈娜.董事会特征与财务舞弊[J].会计研究,2009(7):64-70.

[6] Firth M, Fung P, Rui O. Firm Performance, Governance Structure, and Top Management Turnover in a Transitional Economy[J]. Journal of Management Studies,2006,43(6): 1289-1330.

[7] 龚玉池.公司绩效与高层更换[J].经济研究,2001(10):75-82.

[8] 丁友刚,宋献中.政府控制、高管更换与公司业绩[J].会计研究,2011(6):70-96.

[9] 袁春生,吴永明,韩洪灵.职业经理人会关注他们的市场声誉吗——来自中国资本市场舞弊行为的经验透视[J].中国工业经济,2008(7):151-160.

[10] Shleifer A, Vishny R. Large Shareholders and Corporate Control [J]. Journal of Political Economy,1986,94(3):461-488.

[11] Chen G, Firth M, Rui O. Ownership Structure, Corporate Governance, and Fraud: Evidence from China [J].Journal of Corporate Finance,2006,12(3):424-448.