亚洲金融危机对人民币汇率制度改革的启示

2015-11-10蓝天意

蓝天意

(首都经济贸易大学,北京 101300)

一、汇率制度的概述及人民币汇率制度的调整过程

(一)汇率制度的概述

1.汇率制度的基本含义。汇率,又称外汇利率,它是两种货币之间的对换的比率,亦可视为一个国家的货币对另一种货币的价值。而汇率制度是一国货币当局对本国汇率水平的确定、汇率变动方式等问题所作的一系列安排或规定。

2.汇率制度的分类。汇率制度可以大体分为三类,即钉住汇率制(即使本币同某外国货币或一篮子货币保持固定比价)、中间汇率制(即以买入汇率与卖出汇率的值作为汇率)和浮动汇率制(即一国货币同他国货币的兑换比率由外汇市场的供求关系自行决定)。

(二)人民币汇率制度的调整过程

我国从1994年与外汇市场的官方汇率与调节汇率并轨(即1美元兑8.7元人民币)之后,汇率制度的调整过程可以分为以下三个部分:1994年1月~1997年我国实行有管理的浮动汇率体制;1997年的亚洲金融危机爆发,2005年7月期间则是以人民币与美元双边汇率稳定为管理汇率的依据,其结果是导致事实上的单一盯住美元;2005年以后是有管理的浮动汇率制度。

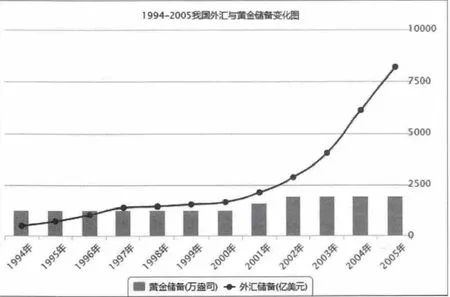

图11994~2005我国外汇与黄金储备变化图

随着我国经济长期高速、稳定的发展和外汇储备的快速增加(如图1所示),人民币迫于升值压力,在这样的背景下,我国从2005年7月21日起又一次开始实行了有管理的浮动汇率制度。

二、亚洲金融危机简述以及其对我国汇率制度改革的启示

(一)亚洲金融危机简述

在危机爆发前,东南亚国家普遍实行钉住美元的固定汇率制度,在美元弱势的时候,这样的汇率制度极大促进了出口,带动其经济快速发展。但是随着20世纪90年代美元的走强,东南亚国家货币也随之走强,在这一形势下,这些国家贸易出现严重的赤字,短期外债快速上升。本国居民和外国投资者对于政府维持固定汇率的信心开始动摇,出现大量的资本外流现象。金融投机家索罗斯两次大量抛售泰铢,形成泰铢贬值之势,泰国央行开始干预金融市场,即通过大量卖出美元回笼泰铢,损失了近300亿美元的外汇储备,从此泰国政府失去了对外汇市场的干预能力,不得不在1997年7月2日宣布放弃固定汇率制,实行浮动汇率制。在泰铢贬值的影响下,菲律宾、印度尼西亚、马来西亚相继放弃原有的汇率制度,允许汇率的自由浮动。亚洲各国货币纷纷贬值的行为严重影响了市场,亚洲金融危机从此爆发。

(二)亚洲金融危机对我国汇率制度改革的启示

亚洲金融危机的发生与这些国家所处的宏观经济环境有着密切关系,所以下文主要从经济增长、贸易依存度和经常项目占GDP比重这三个宏观经济指标,对受亚洲金融危机影响较大的五个亚洲国家(即印度尼西亚、马来西亚、泰国、菲律宾和韩国)与中国近期宏观经济情况进行比较研究,希望可以从中得到亚洲金融危机对我国汇率制度改革的启示。

1.经济增长。20世纪90年代的亚洲五国在危机爆发之前基本上都经历了经济的快速增长,1990~1997年间的年平均GDP增长率为6.88%。在危机开始之后,这些国家都出现了负经济增长,1998年的平均GDP增长率为-7.46%。

一方面,与这些国家一样,在2004~2013年期间我国也经历着高速的经济增长,甚至在2008年受到金融危机影响GDP增长率仍然达到9.6%。但另一方面,我国的经济增长相比亚洲五国上世纪90年代的经济增长更为平稳快速。

图2 亚洲五国1991~2000年平均经济增长率与中国2004~2013经济增长率

2.贸易依存度。贸易包括进口和出口,而贸易依存度则为进出口总额占GDP比例。从图3我们可以发现,我国的贸易总量比较大。从图4可以发现,经历2008年经济危机前后十年的我国与上世纪90年代的亚洲五国一样都具有较高的贸易依存度,但由于金融危机的影响,我国在之后几年的依存度有一定程度的下降。特别的,在亚洲金融危机之后,亚洲五国的外贸依存度不仅没有下降,反而呈现快速上升的趋势,进出口总额超过了GDP的总量。

图3 世界主要经济体出口总量占世界出口的比重

图4 亚洲五国1991~2000年平均经济增长率与中国2000~2009贸易依存度

3.经常项目余额占GDP的比例。在20世纪后期亚洲五国都实行了钉住美元的固定汇率制度,在美元弱势的时候,这样的汇率制度很大程度上降低了他们出口商品的成本。但是90年代美元的再次崛起,使得他们的货币出现严重高估(货币升值),货币高估直接导致了其经常账户的赤字。1995年上述五国的经常账户赤字余额占到了GDP总量的5.35%。危机后,货币的大幅度贬值使得赤字状况有了极大的改善。相反,在我国则是经常账户的连年盈余(图5)。危机前的亚洲五国都有较高的经济增长水平,而且贸易依存度较高,但这两方面仍然存在一定程度的区别,我国的经济增长更加的平稳快速,贸易依存度显著低于亚洲五国的平均水平。另外在经常项目上由于亚洲五国币值被高估,所以经常项目一直处于逆差状态,而我国则处于顺差状态。

图5 亚洲五国为1990~2000年各年经常账户总额与GDP总额的比例,中国为2000~2009年经常账户总额与GDP总额的比例经过以上三个宏观指标得对比分析,我们发现我国与亚洲金融

三、亚洲金融危机对我国汇率改革的启示

1997年的亚洲金融危机给很多亚洲国家带来了严重的经济损失,影响了它们的经济发展,而这种结果的发生很大程度上源于它们的汇率制度,所以通过分析可以从它们的失败上为我国汇率制度改革上找到一些启示。

首先,在汇率制度的选择问题上,对于一个融入国际外汇市场的国家来说选择浮动汇率制度对于固定汇率存在优越性。如在以上的宏观数据比较中,21世纪初实行浮动汇率体制的中国可以很好的通过浮动汇率的自由调节机制使经常项目实现平稳顺差,相对来看亚洲金融危机之前的亚洲五国的盯住美元的固定汇率会因为美元升值而其币值被高估,从而会导致经常项目出现逆差。当本国货币出现贬值的压力时,政府可以通过提高国内利率来缓解货币贬值的压力,但是这一举措给本来就脆弱的银行和公司带来更大的打击。如果允许汇率贬值又会使得以本币表示的外币负债额度急剧上升。政府部门想要维持固定汇率制度,但是又不能运用利率这一手段,随着国际储备的耗尽,对汇率的投机性攻击将最终成功(就像索罗斯阻击泰铢一样)。因此,固定汇率制度会使得金融危机的破坏性更加严重。

其次,在汇率制度的调整上一定要循序渐进,逐步推行。遭受危机的各亚洲国家在无法维持固定汇率制度之后纷纷宣布汇率自由浮动而且不对其进行干预,事实证明这样会给他们的经济带来更为严重的损失,所以,我国在汇率制度改革的过程中应该是逐步实现汇率的浮动。

还有也是最重要的一点就是加强银行建设,提高银行的外汇风险管理能力。从索罗斯阻击泰铢中泰国政府干预外汇市场通过回笼泰铢,卖出美元来缓解由于国际资本炒作导致的货币贬值,但是这样几乎抽干了泰国的外汇储备,他们的银行面临着巨大的外汇债务不得不破产,从而金融崩盘。

[1]郑鹏程.人民币汇率制度的选择研究[D].吉林:吉林大学,2009.

[2]余永定.人民币汇率制度改革的历史性一步[J].世界经济与政治,2005.10.