现行会计制度中存在的问题研究

2015-11-09王鑫

王鑫

【摘 要】 文章对现行会计存在的问题进行了探讨,这些问题是不协调的,但在某些情况下又是相互补充的,不能单独地就某一问题来讨论现行会计。同时从支撑投资决策有用性的信息观和计量观的视角验证了现行会计存在的诸如理论基础、企业价值评估、会计信息可靠性、会计盈余质量评价等问题,得出了在传统会计有效职能基础上制定现行会计准则的结论。

【关键词】 会计制度; 信息观; 计量观

中图分类号:F233 文献标识码:A 文章编号:1004-5937(2015)21-0023-03

一、前言

除了雷曼兄弟公司破产之外,由现行会计而引发的问题不胜枚举,例如,在支配过去阶段性地取得全部被收购企业的股份时,由会计师和企业经营者用公允价值计量损益而产生评估差额的会计处理,不仅美国会计准则和国际财务报告准则是这样,日本也纳入了其会计准则。这些会计准则中包括业绩报告、企业合并、保险契约等在内的公允价值模型,都遭遇到市场的激烈反应,成为孕育不协调现行会计的温床,从会计信息的决策有用性等就可以看出现行会计制度中存在的类似问题。充分认识、研究这些问题,对于进一步优化会计准则有着重要的意义。

二、不协调的现行会计制度

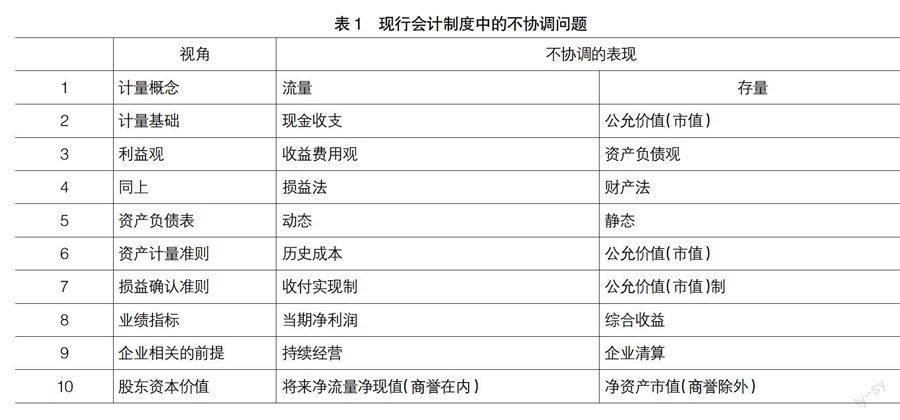

会计准则是指导会计行为的行业性法规文件,按道理来说,根据会计准则来实施现行会计是不应该出现什么问题的,但是在实施会计过程中确实是已经发生了问题。其根本原因是,各个准则相关的规定不同,在资产负债计量中有流量与存量之分、动态与静态之分、历史成本与公允价值之分,如此等等,无论是国际会计准则、美国会计准则、日本会计准则还是我国的会计准则,在诸多方面都有难以理解的不协调项目,也可以说与传统会计模式之间存在着严重的分歧。到目前为止,现行会计制度中各种不协调现象大致如表1所示。其中从第1到第8行是与会计的确认、计量制度有关的项目,第9行第10行则是与会计假设相关的项目。

表1中的第3行显示了现行会计制度中不协调的资产负债观(资产负债方法)和收益费用观(收益费用的方法),也就是说,有关利益的计量方法是不同的。第6行为历史成本和公允价值,表示资产计量的准则是不同的。这些原则的不协调,多年来一直作为会计实施中存在问题的焦点而引人注目。左右两列的意见很难统一,不管支持哪边的立场,与其说其支持的根据,倒不如说是制定会计准则更深层次的思路问题。

需要强调的是,表中各行的观点并不都是各自独立的不协调,作为整体来说,会计的确认、计量制度等都是有机的结合。因此,单独抽取各行的不协调问题来考察现行会计制度是不恰当的。例如佩顿与利特尔顿派的传统会计模式中,大致贯穿着表中左列的观点,右列的观点也起到部分的互补性作用。在计量期末存量资产时,以反映实地盘点结果的财产来补充计量损益;在计量固定资产的结转成本(=资产)时,考虑到可收回金额及市值,实施了调减账面价值的减值会计等处理。另一方面是国际财务报告准则的基本思路,它是立足于一般资产负债方法,基本上是贯穿着表中右列的观点,左列的观点在现阶段仍然起着补充性的作用。

另外,表1第3行中利益观之一的资产负债方法,与收益费用方法是不同的,它包括了计量和会计上的确认。如果前者方法正确的话,那么资产负债的公允价值计量中有关的资产负债法与取得成本计量中有关的收益费用法就可能格格不入。但是如果后者方法正确的话,资产负债的方法和收益费用的方法就可以看作是相互补充的关系。因为如果站在后者的立场,会计的计量都是由固定现金收支的收益费用方法来主导的。

由上述可以看出,资产负债方法收益费用方法,公允价值历史成本,以这样的分歧架构来实施现行会计,可能会误导支撑整个经济基础的会计实施,甚至会误导会计的判断。类似这些问题,有关具体项目并没有形成充分的共识,而且,对这些问题缺乏准确理解,也可能是造成现行会计不协调的原因之一。

三、从投资决策有用性看现行会计存在的问题

对资本市场投资者的决策提供有用的信息是现代财务会计的目标之一。会计界公认的、具有代表性的、作为决策有用性支柱的就是信息观和计量观。既然得到公认,是不是就没有问题了呢?答案是否定的。

(一)信息观存在的问题

会计信息可以帮助投资者预测证券报酬的期望值和风险。当会计信息能够正确地改变投资者的信念和行为时,它就成为有用的信息,而且,会计信息的有用性可以通过其公布后所导致的价格变化程度来衡量。这种把有用性等同于信息含量的论述,被称之为决策有用的信息观,并在财务会计理论研究中逐步占据了主导地位。然而,即使如此,也仍然存在着以下问题。

1.理论基础问题。一般来说,为了克服会计研究的缺陷,大多采用经济利益的方法。也就是说,按照经济利益概念,距离“理想”有多近来选择理想的会计准则。这样一来却潜藏着重大的缺陷,因为经济利益概念不是以完全有效市场为前提,并且是计量困难的概念。相反,如果以完全有效市场为前提来计算经济利益的话,则是没有意义的。在完全有效市场的情况下,可以由资产和负债的市场价格来计量企业的价值。但是在这种情况下,企业的价值和经济利益是同时决定的,没有必要单独来计算经济利益。如果在完全有效市场条件下,也就丧失了经济利益作为理想概念的资格。即使市场条件齐备,与财务报告有利害关系的仍是多方面的,所以因经济利益的不同,各种市场相关者之间要达成最佳财务报告的协议也是困难的。

2.企业价值评估有缺陷。信息观显示了企业价值和会计利益之间的关系。会计信息通过与当期利益、将来利益乃至将来的现金流量的结合,在企业价值(如证券价格)评估上是有用的。但是,并没有弄清当期利益如何在企业价值评估方面起作用的问题。因此,权责发生制会计也可以说是单纯的现金流量报告与更高层次大型披露系统之间的妥协,这么说来,权责发生制会计的结构就是个黑匣子,判断理想的会计方法是给不同利害关系者带来效用,可它却是依赖于会计人员的属性选择。因此,信息观在企业价值评估方面是存在缺陷的。

3.会计信息取舍须实证。从信息观来看,财务报告只是提供投资者在不能从其他公开信息源得到追加性信息时才有价值,具体判断会计信息的价值不得不赋予实证研究。因此,从这一观点来说,不仅商誉的摊销,停止摊销也应该是正确的会计准则。原因是摊销信息是完全可以由其他信息预见的,于是就理所当然地不认可追加信息价值了。所以,限于资产、负债以及资本基础水平,将“确认和计量”作为主要的会计研究课题,在会计利益计量上至今也没有停止强制摊销的美国财务会计准则委员会的方法是错误的。也就是说,立足于这种观点,传统会计模式及其结构等与原来的意义无关,须通过专门价值关联性(如会计信息与股价的相关性),以实证分析来取舍会计信息,其结果是,有些会计准则的设定必然成为局部的选择。

(二)计量观存在的问题

在信息观的情况下,市场效率和会计信息价值的关联性较低,于是出现了计量观。所谓计量观,是指会计人员意识到有责任将市值或者说“公允价值”恰当地纳入财务报告之中。计量观认为在完全有效的市场条件下,在保证信息可靠性的同时,将公允价值引入财务报表能够更好地帮助投资者预测企业未来业绩。但这并不是很容易做到的,计量观也存在着一定的问题。

1.计量观仍在争议中。收益确认与资产计量被认为是会计的主要职责。会计任务的本质是周期性地确定企业主体的净收益以及财务状况。这种分析性的方法主要来源于一系列“自圆其说”的假设。因此,其中的分歧基本上是来自资产和收益的不同定义,以及就会计环境所做的不同假定。这些分歧很自然就导致了存量与流量的不同计量。因此,来自各个利益团体的相关方展开了广泛而深入的讨论。即使同样是计量观支持者,也有两种观点:(1)企业财务报告是“委以企业评估本身价值”;(2)企业价值评估毕竟是投资者的责任,在不损害企业财务报告可靠性的前提下,发布可能有限的“市值信息”,有助于投资者对企业价值的评估。

2.会计盈余质量评估的缺陷。“市值/账面净值”的比率是衡量公司会计盈余的根本指标。“市值/账面净值”的比率越大,表明公司会计盈余的质量越高。计量观在评估会计盈余质量的思路上存在着逻辑上的缺陷。(1)通过“市值/账面净值”来评估会计盈余质量,无法鉴别盈余的真实性。即使在半强式有效市场的条件下也无法识别所有的虚假信息,市场对会计盈余的反应不可能做到正确无误。(2)假设像计量观倡导的那样推行公允价值,利润表的作用会大幅降低,会计盈余对股价变动的解释力更低。(3)依据“市值/账面净值”评估会计盈余质量,无法区分计量本身对该比率的影响与虚假信息的影响。例如,“市值/账面净值”的比率较大时,原因可能有两个:一是公司盈利质量较高,市场从中对公司未来发展看好;二是公司虚增会计盈余使市场受骗,从而使市值超出其自身的内在价值。相反,“当市值/账面净值”较小时,也可能存在两个原因:一是公司的盈余质量较差;二是公司对现有资产、负债和所有者权益的计量相对较为合理,市值与账面价值的差距较小。在市场不完善的情况下,“市值/账面净值”越高反而有可能说明公司虚假会计盈余给股价注入的水分越多,市场受欺骗的程度越高。当整个市场的“市值/账面净值”逐渐减小时,可能说明市场识别虚假信息的能力在增强。因此,计量观下的“市值/账面净值”比率并不见得科学。

3.可靠性的欠缺。会计信息使用者在投资决策时往往是有限地使用会计信息,其原因是低劣的盈余质量所致,并且证券市场也不可能那么有效。因此,为提高会计信息的决策有用性,经营者有责任提供更多、与决策更相关的会计信息。然而,决策有用性强调的是会计信息的相关性与可靠性两者均不可偏废,也就是说,会计信息必须符合真实性、可核性和中立性等要求。如果所采用的是公允价值计量,同时提高信息的相关性和可靠性,那当然是最好的。但现有的公允价值计量技术是不够成熟的,而且还存在着较大缺陷,会使公允价值计量结果带有诸多的主观性,在会计信息相关性增强的同时,可靠性却在下降。因此,使用市值进行会计的计量具有一定的局限性。

信息观和计量观这两种方法,都在支撑决策有用性方面存在着一定的问题,为了克服这种缺陷,需要研究新的方法。但是,会计信息在投资者决策方面到底起着什么样的作用,未必能够明确地回答。特别是决策有用性的观点在会计的计量结构方面如何具体链接,可以说仍然是个黑匣子。因此,在信息观的情况下,通过专门价值的关联性分析,取舍性地选择个别会计准则;而在计量观的情况下,尽量要可靠地计量公允价值,最好是吸取更多的会计信息。

四、结论

现行会计客观地存在着一些问题,并且这些问题是不协调的,甚至是对立的,但又是相互补充的。从决策有用性的观点就可验证现行会计的缺陷。当前亟待解决的问题是,现行的会计制度是否能够完全替代传统会计模式肩负的会计功能,并且为此而进化会计上的确认、计量呢?实际上,传统会计模式在经济领域发挥了很大的作用。如果抛开传统会计模式来制定会计准则或者设计会计的利益计量,就要考虑传统的会计模式完成的会计有效职责,以及怎样设计才有助于其有效职责的延续,不然的话,可能会出现更多的问题。

【参考文献】

[1] 山子.2つの包括利益,会计·监查ジャ一ナル[J]. 2007,19(11):33.

[2] 山子.益认识をめぐる概念フレ一ムワ一ク[J].企业会计,2005,57(7):8.

[3] 戴书勤.关于会计信息观和计量观的研究[J].商业文化(学术版),2007(9):246.

[4] Beaver,W.H.Financial Reporting:An Accounting Revolution[M].Practice-Hall,1998:72.

[5] 马永强,阳丹.信息观、计量观与盈余质量评价——对主流研究的梳理与反思[J].会计之友,2009(8中):80-83.

[6] 朱青.企业会计政策选择的多维视角[J].北方经济,2007(6):131.