企业成本管理信息披露影响因素研究

2015-11-08暨南大学管理学院

暨南大学管理学院 吴 婷

一、引言

目前企业面临的竞争环境更加顾客化、竞争化。企业为应对快速变化的环境不断做出调整改变,在此过程中,企业逐渐发现对企业的生存和发展产生决定性作用的不是利润或市场份额,而是企业的竞争优势,其中,企业获取竞争优势的关键途径之一便是优秀的成本管理。在后金融危机时代,随着原材料、人力资本成本的上升,成本管理更加备受关注。但是,外部人员通常较难获悉供企业内部决策使用的成本管理信息。目前,由于我国制造业竞争日趋激烈,成本管理的竞争优势逐渐受到重视,外界也会根据企业披露的成本管理信息判断企业的盈利状况,因此,研究企业成本管理信息披露也变得更加重要起来。迄今为止,我国已经有部分学者在企业成本管理信息披露这一领域取得了卓有成效的研究。卢馨、张小芬等(2012)研究了上市公司的企业年报之中披露成本管理信息的现状,研究表明80%左右的公司意识到需要加强成本管理,70%左右的公司有对成本管理方法或者措施的信息披露,仅有不足20%的公司未披露成本管理方法。此外,相对于物流、营销、服务,制造业的上市公司大多更加注重研发、采购、制造这三个流程的成本管理,以此来降低整个价值链上的成本。与此同时,卢馨和张小芬(2012)还发现,制造业大类里面细分的各次类行业披露成本管理信息的情况并没有很大的差异,而企业规模和成本管理信息的披露程度呈现显著正相关性,且成本管理的水平与成本管理信息披露的程度呈同向变动。李翔和林树(2007)则发现披露的管理会计信息是能够被市场投资者识别与使用的,但还是需要市场消耗一段时间予以吸收;而在提高程度相同之时,管理会计信息披露比财务信息披露更加容易被市场识别。李常青、李毅辉(2008)通过研究中国机构投资者对MD&A披露的问卷调查,发现有50.82%的机构投资者强烈要求披露费用成本计划,认为有需要披露费用成本计划的占45.9%,而仅有3.28%的机构投资者认为完全没必要披露费用成本计划。然而,目前的研究大多集中在对我国企业成本管理信息披露的描述性分析,虽然李翔与林树(2007)的研究中分析到公司成本管理信息披露的市场反应,但是对于我国企业成本管理信息披露决定性因素的研究至今尚少。本文基于自愿性信息披露的研究框架,结合企业成本管理信息披露的现状,通过检验我国A股制造业企业成本管理信息披露的影响因素,不仅提供了有效识别出我国制造企业成本管理信息披露因素的经验证据,同时也是企业以成本管理获取低成本竞争优势的理论参考。

二、理论分析与研究假设

对于自愿性信息披露的理论、实证研究来说,可以解释自愿性信息披露的特征变量有很多,如公司规模、盈利能力、财务杠杆、股权结构以及企业所属行业、所在国家或地区、上市交易的场所等。本文主要考察公司规模、盈利能力、财务杠杆和股权结构对企业成本管理信息披露的影响。

(1)企业规模。Foster(1986)指出,大多数对于信息披露的研究得到了相似的结论,即公司的规模越大,就更加愿意披露相关信息。Meek等(1995)也得出结论:较低的信息准备成本以及较少的因信息披露而可能带来不利竞争的代价使得大公司更加愿意披露信息。Leftwich等(1981)认为,由于大公司存在着较高的代理成本,大公司会通过加大信息披露的程度来降低代理成本。总而言之,企业的规模随着企业发展阶段的变化而变化,企业不同的发展期对成本管理的重视环节和重视程度是有很大差异的,这就导致了不同规模的企业成本管理信息披露的差异。由此,本文提出假设:

假设1:规模越大的企业,越愿意披露企业的成本管理信息

(2)企业盈利能力。Foster(1986)认为市场中的信息是不对称的,好的公司会使用自愿性信息披露等手段将自己与差的公司区别开来。根据信号传递理论,盈利能力强的企业,其管理层更加愿意披露充足的信息,来向外界传递有关公司质量的准确信息,以此来证明本公司是十分值得投资的。由于成本管理信息披露本身就会向外界传递出有关公司质量的准确信息,外界则会根据公司披露的信息判断公司的盈利情况,因此,成本管理方法越先进、越卓有成效的企业,对外披露的动力就越强。研究通常也会选取有代表性的或者在某一方面做的比较好的企业进行研究,以此来揭示企业成本管理披露现状。由此,本文提出假设:

假设2:盈利能力越强的企业,更加愿意披露企业的成本管理信息

(3)企业财务杠杆。根据Jensen和Meckling(1976)所提出的代理理论分析得到,企业财务杠杆的提高会加剧股东、债权人与管理者之间的利益冲突,这将会导致代理成本的升高,为降低其代理成本,公司则必须披露与其他公司相比更多的信息。因此,Meek等(1995)也指出,财务杠杆越高,公司越愿意自愿性披露信息。从成本信息披露的角度来看,企业财务杠杆是企业风险水平的度量,财务风险高的公司更倾向于通过良好的成本管理水平来降低成本以向债权人和其他利益相关者展示公司的成本竞争优势情况,这样会建立与债权人和其他利益相关者之间的良好关系,因此他们会更有意愿披露企业的成本管理信息。由此,本文提出假设:

假设3:财务杠杆越高的企业,越愿意披露企业的成本管理信息

(4)股权结构。股权结构决定了委托代理关系的性质,而企业控制权的分布情况则会受到股权结构的影响。我国的上市公司股权结构具有特殊性,尤其是国企改制而成的上市公司,国有独资或控股企业掌握着大部分的股权,股权结构具有高度的集中性。同时,国有独资或控股企业股权不能上市流通,流通股股权较分散,国有股“一股独大”。本文认为,这种股权结构会导致股东对经理人的监督失效,国有股东的利益不能得到有效保护,上市公司“内部人控制”情况愈发严重。这种信息不对称以及代理问题的存在,使得掌握公司实际控制权的“内部人”通常不愿意披露成本管理信息,降低了信息披露的透明度,极大地影响了我国上市公司成本管理信息披露水平。由此,本文提出假设:

假设4:股权性质为国有控股的企业,越不愿意披露企业的成本管理信息。

三、研究设计

(一)样本选取和数据来源 本文以在2008年年底前于上海证券交易所上市的A股制造业443家上市公司作为研究的样本,通过手工收集其2008-2010年连续三年共1329份年报的资料进行有关成本管理信息披露的描述性统计与分析。制造业由于其生产过程和产品的特殊性,其运用的成本管理方法较具有代表性和先进性,披露的成本管理信息也较全面,所以选取制造业作为代表性样本。在收集过程中,本文根据对成本管理信息含义和范围的理解,选取了一些有代表性的关键词“成本、费用、支出、降本增效、节能降耗”,在年报中利用CAJ浏览器的搜索功能检索关键词,之后从搜索结果中提取所需要的信息。本文所用年报绝大部分来源于巨潮资讯网,巨潮资讯中没有的个别年报来源于公开媒体披露的财经网站。成本管理方面的信息为作者手工从公司年报中收集,其余数据则自国泰安数据库搜集取得。

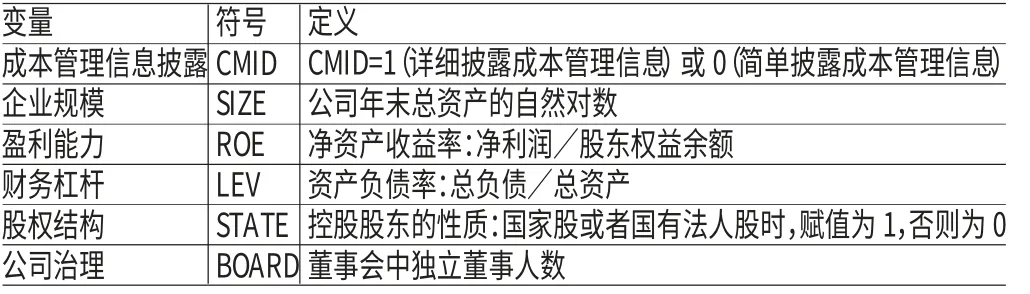

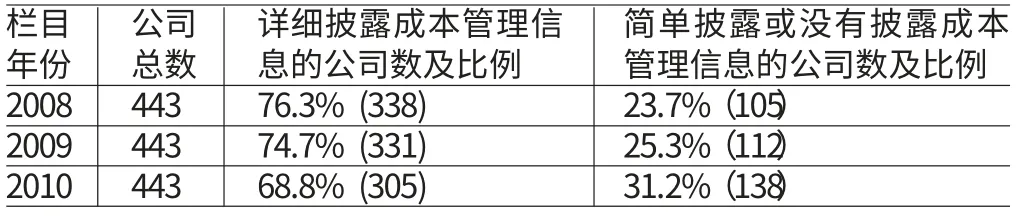

(二)变量定义和模型建立 根据研究假设,本文将企业规模、盈利能力、企业财务杠杆和股权结构作为主要的解释变量,具体的变量定义和衡量方式见表1。对企业成本管理信息的披露情况,本文将详细披露成本管理信息的企业赋值为“1”,简单披露甚至没有披露成本管理信息的企业赋值为“0”。详细披露具体指披露了成本管理的具体措施和方法;简单披露甚至没有披露具体指虽然提到了要加强成本管理或降本增效的字眼,但没有具体披露成本管理的措施或者甚至完全没有提到成本管理方面的信息。通过从年报中手工收集的信息,2008-2010年沪市A股制造业成本管理信息披露情况如表2所示。

表1 研究变量的定义及说明

表2 样本企业年报中成本管理信息披露情况

四、实证检验分析

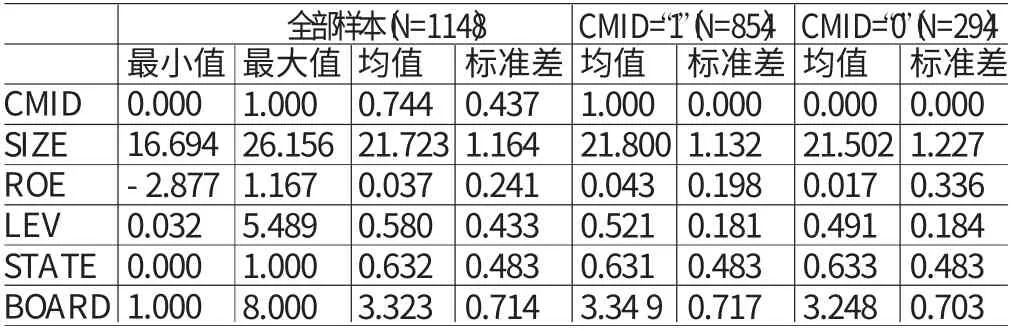

(一)描述性统计 从表2可以看出,详细披露企业成本管理信息的企业过半数,达到75%左右,这说明我国企业成本管理信息披露情况较高,企业希望通过有效的成本管理方法及措施降低成本,获取竞争优势。而2008年至2010年间,成本管理信息披露趋势略有下降。同时,利用SAS统计软件对三年1329个样本进行了描述性统计分析,剔除其他数据缺失的公司和部分异常值,得到有效样本1148个。结果列示在表3中。可以看出,详细披露成本管理信息的企业比简单披露甚至没有披露成本管理信息的企业在企业规模、盈利能力、财务杠杆以及独立董事人数上均值都略大。

表3 研究变量的描述性统计

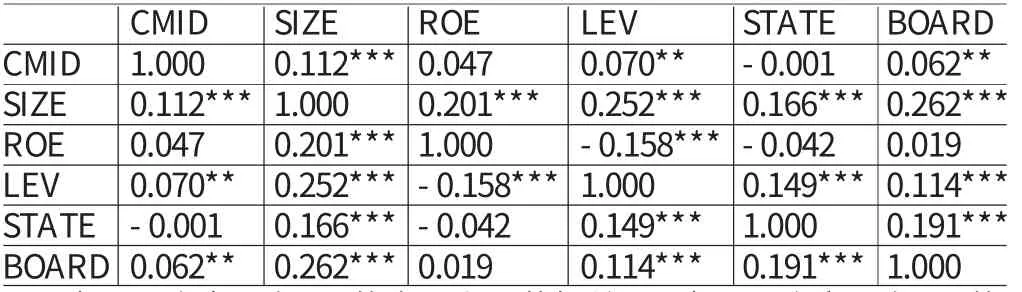

(二)相关性分析 建立指标间的相关系数矩阵,之后对其进行分析,结果如表4。由表可知,企业规模与企业成本管理信息披露情况在1%的水平上显著正相关;企业财务杠杆和董事会中独立董事人数与企业成本管理信息披露情况在5%的水平上正相关;另外,企业的盈利能力越好,越愿意披露成本管理的信息。对于国有控股的企业,内部控制权集中,往往不愿为利益相关人披露成本管理信息,但这种负相关性并不显著。

表4 研究变量的相关性检验

(三)回归分析 为了建立企业成本管理信息披露影响因素的多变量回归模型,本文基于研究假设,以企业是否详细披露成本管理信息为因变量,企业规模、盈利能力、财务杠杆以及是否国有控股等为自变量,构建logistic回归模型,其拟合方程为:Ln(P/1-P)=α+ΣβkXi+γiYi+ε(k=0,1,2,…,8;i=1,2,3)

logistic回归分析结果见表5。结果显示,企业规模的参数估计值在1%的水平上显著为正,说明企业成本管理信息披露水平随着企业规模的增大而显著提高。对于大公司来说,更有可能通过披露详细的成本管理信息降低代理成本,以平衡各利益相关者之间的关系。同时,财务杠杆的高低也显著与成本管理信息披露的情况正相关,这说明,企业财务杠杆的提高会加剧股东、债权人与管理者之间的利益冲突,这会导致较高的代理成本,因此,企业必须披露更多的成本管理信息来缓解矛盾。相反,公司的盈利能力和股权结构两个变量的估计值显示它们对企业成本管理信息披露的解释力较弱。从相关性检验和多变量回归检验分析可以看出,对于我国企业成本管理信息披露情况,企业规模和企业财务杠杆水平能显著的影响成本管理信息的披露详细程度。这说明本文的假设1和假设3得到实证证据的支持。但公司的盈利和股权结构对成本管理信息披露的影响不显著,这说明假设2和假设4的结论还有待检验。

表5 logistic回归分析结果以及相应的统计检验结果

五、结论与启示

本文通过研究在上海交易所上市,并于2008-2010年间在年报里披露了成本管理信息的A股制造业公司后发现,企业规模、盈利能力、财务杠杆和股权结构四个方面是制造业上市公司成本管理信息披露的影响因素。通过实证研究发现:首先,规模越大的企业,就会越倾向于披露成本管理信息,以此来证明其卓有成效的成本管理方法。其次,财务杠杆的提高会加剧股东、债权人与管理者之间的利益冲突,这将会导致较高的代理成本,企业必须披露更多的成本管理信息来缓解矛盾。此外,董事会中独立董事的人数越多,对管理者的监督力与约束力就会越强,管理层就越倾向于披露较详细的成本管理信息。本文研究的结果表明,企业的规模、财务杠杆以及公司治理因素对企业成本管理信息披露程度具有一定解释力。

面对21世纪更加顾客化、竞争化和变化的企业经营环境,企业不得不在强大的竞争压力下创新组织结构、改变生产方式、进行业务流程重组,对顾客化导向的现代市场经济环境的变化做出迅速、灵活的反应,从而在激烈的竞争中获得优势。而获取并长久保持竞争优势的重要手段之一就是企业利用成本信息进行战略规划,以及为实现既定的战略目标而进行的成本管理。企业披露的成本管理信息日益增加,企业成本管理信息披露研究的重要性也日益凸显。企业通过披露成本管理信息,突出企业全员成本管理意识,扩展成本管理范围,转变成本降低思路。但本文仅选择了沪市的A股制造业公司作为研究的样本,虽然提高了检验的内部有效性,但研究的外部有效性会被削弱,影响了研究结论的普遍性。同时,由于企业成本管理信息披露程度的判断较为主观,从而影响了成本信息披露详细与否的分类。此外,对成本管理信息披露的影响因素问题,本文仅考虑了四个方面,还有其他因素如企业的竞争能力、治理结构等未予以考虑。通过揭示成本管理信息披露的影响因素,有利于企业将成本信息置于企业战略管理的大循环中,考虑运用成本管理方法以寻求企业核心能力,使企业保持持久的竞争优势。因此,企业成本信息的披露展示了企业运用的成本管理方法及措施,在很大程度上决定了企业的竞争优势。

[1]卢馨等:《上市公司成本管理信息披露分析—来自2008-2010年沪市A股制造业上市公司年报的数据》,《财会通讯》2012年第8期。

[2]李翔、林树:《管理会计信息披露及其市场识别—来自中国沪深股市的经验证据》,《财经研究》2007年第7期。

[3]李常春、王毅辉:《管理层讨论与分析”信息披露研究—来自中国机构投资者的问卷调查》,《当代会计评论》2008年第2期。

[4]Meek,Gary K.,Roberts,Clare B.and Gray Sidney J.Factors influencing voluntary annual report disclosures by US and UK and continental European multinational corporations.Journal of International Business Studies,1995.