监事会特征对内部控制有效性的影响

2015-11-04胡永惠卢新国

胡永惠,卢新国

(1.安徽理工大学 经济与管理学院,安徽淮南 232001;2.盐城工学院管理学院,江苏盐城 222401)

近年来我国陆续出台了企业内部控制基本规范、配套指引等一系列规范性文件以促进企业建立和完善内部控制制度,提高内部治理水平。由于内部控制是一项复杂的系统工程,内部控制的有效性受公司治理、制度本身、执行力等多方面因素的影响。监事会是我国公司治理中重要的法定机构,现有的研究资料,大部分笼统地探讨公司治理(监事会特征作为子单元)与内部控制的关系,缺乏系统性,全面研究监事会特征与内部控制关系的研究成果匮乏。

一、文献综述与研究假设

国外关于监事会特征与内部控制有效性研究文献相对较少,主要原因是英、美为代表的公司治理结构中没有设置监事会,通过在董事会内部设置独立董事来实现内部监督[1]。国内大多数学者都以产权理论、代理理论、组织理论等为基础,研究公司治理与内部控制有效性之间的关系;实证研究方面由于在内部控制有效性测量指标、数据选取不同,得出的研究结论也不同。

1.监事会组织特征与内部控制有效性

程晓陵经过实证发现,监事会规模与公司绩效呈正相关关系[2]。也有学者认为监事会规模过大,反而不利于人员间的沟通和协调,导致意见、行动的不一致。薛祖云研究发现,监事会人数越多,会计信息质量越好[3]。从代理理论来看,规模小容易达成一致意见,规模大则可以吸纳具有不同专长和背景的监事,监督工作能更有效果,由此带来代理成本增加。因此提出本文第一个假设:

H1:监事会规模与内部控制有效性负相关

2.监事会行为特征与内部控制有效性

监事会会议是监事会议事、参与公司治理、监督的方式。程晓陵经过实证发现,监事会会议频率对内部控制有效性没有显著影响[2];刘名旭也发现监事会会议次数与公司绩效呈不显著的负相关关系[4]。因此,本文提出第二个假设:

H2:监事会会议次数与内部控制有效性负相关

3.监事会成员素质特征与内部控制有效性

监事会成员的素质特征越优厚,或者说人力资本越丰富,其参与企业监督、决策的能力越强,越有利于内控制度的实施。具体来说,监事会成员平均年龄越大,其经营管理的经验也就越丰富;监事长学历水平越高,监事会成员具有财务背景越多,越能更好的对公司的财务提供指导和督导,有利于内部控制的有效实施。因此,本文提出以下假设:

H3a:监事会成员平均年龄与内部控制有效性正相关

H3b:监事长受教育程度与内部控制有效性正相关

H3c:监事会成员专业比例与内部控制有效性正相关

4.监事会激励特征与内部控制有效性

刘名旭的研究发现监事会持股比例对公司业绩有不显著的正相关关系,而监事会报酬与公司业绩有不显著的负相关关系[4];王淑慧等发现监事会持股比例和持股监事人数与公司业绩显著正相关,这表明实施有效的激励政策有利于发挥监事会作用[5]。监事会成员报酬作为评价监事会成员工作的直接指标,直接影响公司治理效率。因此,本文提出如下假设:

H4a:监事会成员平均报酬与内部控制有效性正相关

H4b:监事会持股比例与内部控制有效性正相关

H4c:监事会成员未领取薪酬比例与内部控制有效性负相关

二、研究设计

1.样本数据

本文选取2012年沪深两市的A股主板上市公司为样本,选取迪博2012年我国上市公司内部控制指数和国泰安数据库的部分数据,同时从巨潮资讯网、上市公司年报中手工收集数据,并按照以下标准进行取舍:

(1)剔除ST、*ST等开头的上市公司;

(2)剔除银行、证券金融类上市公司;

(3)剔除距离年度报告日上市时间不足一年的上市公司;

(4)剔除变量存在缺失值的观测样本。

最后经处理得到283条样本数据。本文使用SPSS软件进行统计分析。

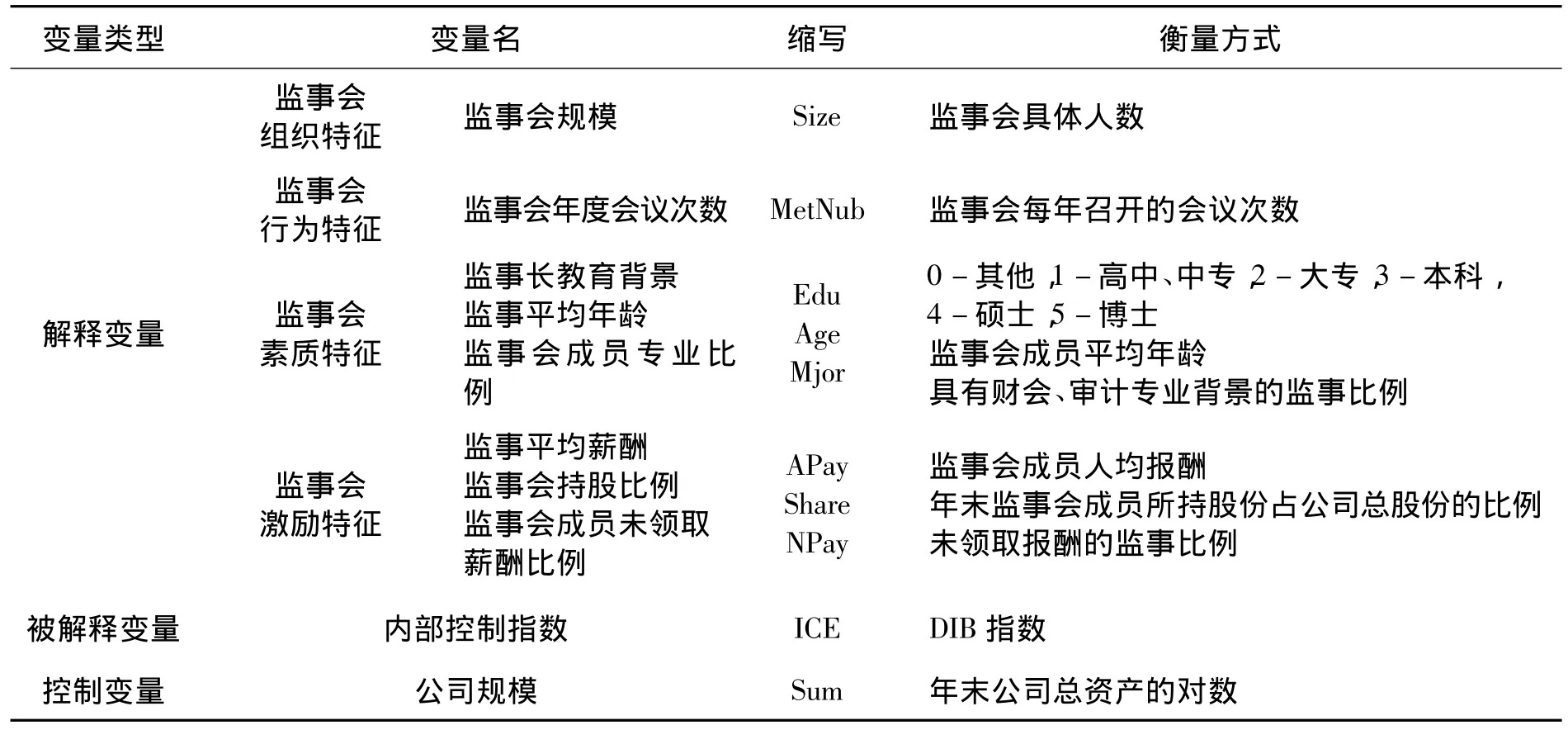

2.变量定义

根据研究需要同时考虑到变量数据的可获取性,本文构造被解释变量、解释变量、控制变量三大类。具体的变量名称及含义如表1所示。

表1 变量定义Table 1 Variable definition

被解释变量就是前文提到的内部控制有效性。我国构建内部控制指数的研究上主要有陈汉文主持的内部控制指数和胡为民主持开发的“迪博上市公司内部控制指数(DIB指数)”。DIB指数站在内部控制目标实现程度的角度,用内部控制缺陷对内部控制指数进行修正。陈汉文内部指数体系关注内部控制过程,细化了评价标准,但是打分的过程略复杂同时带有一定的主观性。因此,本文选取DIB指数来衡量内部控制有效性。

Doyle研究发现,小规模公司的内部控制大多存在缺陷[6]。事实上,内部控制的建设与实施需要投入资本,大公司相对有更多的资源进行内部控制制度建设以及维护运行,规模小的公司则相对欠缺。考虑多重共线性的影响,本文选取公司规模作为控制变量引入实证模型。

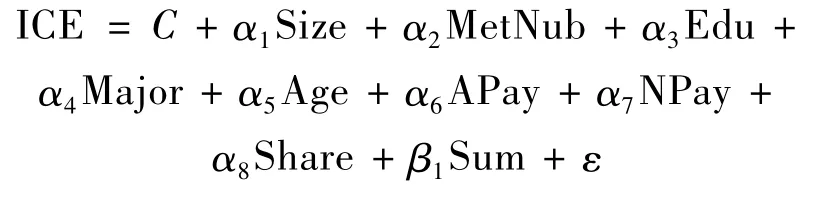

3.模型构建

本文提出如下多元线性回归模型:

三、实证检验

1.描述性统计

表2 描述性统计结果Table 2 Descriptive statistics

从样本的描述性统计可以看出,整体表现较好样本的内部控制指数分布较离散,样本公司内部控制状况的差异性较大。

监事会规模方面,均值为3.77,监事会年度会议次数达到5.45,说明上市公司监事会比较勤勉,履行监督的职责;监事长教育背景均值为2.95,达到了本科水平,整体表现较好;监事会成员专业比例均值为0.225,平均年龄接近46岁;在监事会的激励特征方面,监事平均薪酬最低0,为最高为163,差别较大,可能是因为行业不同、收益不同导致。监事持股比例方面,均值为0.325%,整体来看还是处于比较低的水平。

2.相关性分析

本次检验中相关系数最大的0.519,均小于0.8,故模型中被解释变量与各个自变量之间不存在多重共线性问题,可以进行多元线性回归分析。

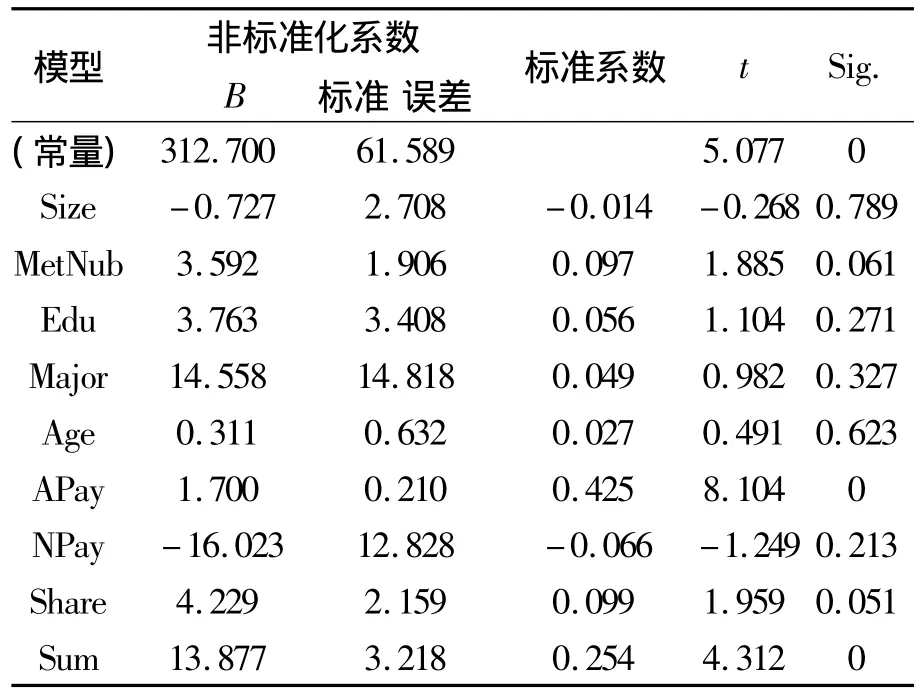

3.回归分析

调整后的R方达到了0.328,模型拟合度不明显,考虑到监事会仅是内部控制有效性的重要组成部分,建立回归模型也只是为了解释上市公司内部控制有效性的影响因素,而不是预测内部控制有效性,因此可以建立回归模型。

从表3中可以看出在T检验分析中,有四个变量的显著性水平小于0.1,说明监事会年度会议次数、监事平均报酬、监事会持股比例、公司规模与内部控制指数存在显著的相关关系;为了保持模型的完整性,本文也把其他与内部控制指数相关关系并不显著的变量引入模型。

表3 回归分析结果Table 3 Regression analysis

4.实证结果分析

监事会规模与内部控制有效性之间的关系并不显著,因此拒绝假设H1。根据代理理论,监事会规模过大会导致沟通成本增加,也增大成员间协调的难度,从而降低内部控制有效性。

在显著水平为0.1的条件下,上市公司监事会年度会议次数与内部控制指数呈显著的正相关关系,因此我们拒绝假设H2,这和程晓陵[2]、刘名旭[4]的结论不一致,原因在于年度会议次数反映了监事会的勤勉程度,会议次数愈多,那么监事会拥有更多的时间参与企业重大决策、监督管理层,从而提高内部控制的有效性。

监事会平均年龄、监事长教育背景、监事会成员专业比例三者均与内部控制有效性之间不存在相关性关系,因此拒绝假设H3a、H3b、H3c。以上监事会素质特征的三个假设未通过验证,原因有以下3点:首先,人的素质涵盖方方面面,仅通过学历、年龄、专业三个指标很难解释清楚;其次资本市场不完善,上市公司经营环境日益复杂,决策所需要的专业知识的要求也会更高,仅通过财会、审计专业知识来衡量远远不够;我国上市公司涉及的行业众多,不同行业需要的监事会成员特征也不尽相同。因此上市公司应结合自身特点合理设计监事会成员的专业、年龄等比例,提高监事会成员素质特征。

监事会平均报酬、监事会持股比例均与内部控制有效性呈显著的正相关关系,因此我们接受假设H4a、H4b;监事成员未领取薪酬比例未通过T检验,那么拒绝假设H4c。监事会人均报酬的增加,意味着整个监事会得到正向的物质激励,监事会成员也就会更加认真地履行职责;同时监事持股可避免短期化行为,更加关注企业的长远利益。

四、结论

本文以沪深上市公司为研究对象,分析了上市公司监事会特征对内部控制有效性的影响,对提高内部控制有效性提出以下建议:

(1)薪酬仅仅是促使监事认真工作的基本保障。企业应提升监事会成员薪酬水平,短期激励和长期激励相结合的方式,建立灵活高效的激励机制;同时应进一步扩大监事激励的广度和深度,增加监事的持股比例,从根本上调动监事会成员的积极性和主观能动性,提升公司内部控制有效性。

(2)监事会会议作为监事会运作情况的重要组成部分,需通过合理调整监事会规模与结构,合理配置专业比例、完善监事会会议机制、建立问责制度,提高监事会会议质量,从而提高内部控制有效性。随着上市公司监事会监督职能的有效发挥,我国上市公司的内部控制水平将进一步提高。

[1]李维安.公司治理[M].天津:南开大学出版社,2001:75.

[2]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008(4):53-61.

[3]薛祖云,黄彤.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[J].财务理论与实践,2004(7):84-89.

[4]刘明旭.监事会、公司治理与公司绩效——基于民营上市公司的研究[J].华东经济管理,2007,21(10):95-98.

[5]王淑慧,童宁,周昭.我国上市公司监事会治理评价实证研究[J].河北大学学报,2009,34(4):61-65.

[6] Jeffrey Doyle,Weili Ge,Sarah McVay.Determinants of Weaknesses in Internal Control over Financial Reporting[J].Journal of Accounting & Economics,2007(44):193-223.