银行对企业经营的监督效应研究基于控股股东掏空行为的视角

2015-11-04张光利刘轶戚俊峰

张光利 刘轶 戚俊峰

摘要:从控股股东掏空行为的视角,采用中国上市公司的贷款数据分析中国的商业银行对企业的监督作用。研究发现,银行对控股股东的掏空行为具有一定的监督作用,在银行贷款数量多、贷款期限长的公司中,控股股东的掏空行为明显减少。对不同所有制的企业,银行的监督作用存在异质性。目前,银行的监督作用主要体现在国有银行中,而国有银行能有效监督的对象仅限于地方政府和私人控制的企业,国有银行对中央企业的监督能力较弱。从事后监督来看,银行会对控股股东的掏空行为做出贷款政策的调整,对于控股股东掏空严重的企业,续新贷款的银行数量、续新贷款比例显著下降,而且贷款利率显著提高。

关键词: 银行监督;掏空行为;公司治理;银企关系

中图分类号:F830.49文献标识码:A文章编号:1003-7217(2015)04-0015-07

一、引言

商业银行的公司治理作用主要体现为外部监督,Ahn等(2009)认为银行外部监督的主要作用是降低债务人的道德风险问题[1]。对中国的上市公司而言,控股股东的掏空行为是债务人道德风险的一种重要表现形式,控股股东的掏空行为严重影响企业的正常经营,增加企业的破产风险,较高的破产风险使银行的信贷资产风险增加,因此,银行需要通过监督约束这种掏空行为。但由于中国的商业银行普遍受到政府的干预,其行为往往不完全遵循市场化的逻辑,这就可能使中国商业银行的外部监督作用发挥受到影响。基于此,本文试图对中国的商业银行是否对上市公司大股东的掏空行为实施了有效的监督、不同类型商业银行的监督作用是否存在差异、商业银行通过哪些途径约束控股股东的掏空行为等问题进行探讨,以期完善上市公司的外部治理机制、降低商业银行的风险承担。

二、文献回顾与研究假设

(一) 银行监督与大股东掏空

金融中介理论将银行的监督功能视为其存在的重要原因之一,商业银行可以通过多种渠道监督企业的经营活动,如Hoshi等(1993)认为银行能够监督经理人做出最优的投资决策[2]。Stiglitz和Weiss(1983)认为通过观察寻找有发展前景的客户,通过缩减信贷额度的威胁能够促使公司选择正确的投资策略,通过获取内部信息能够降低公司的逆向选择和道德风险问题,而控股股东的掏空行为是一种比较普遍的道德风险形式[3]。控股股东的掏空行为直接损害了商业银行的利益,商业银行有动机对控股股东的行为进行监督。另一方面,商业银行具有监督的成本优势,由于商业银行在贷款之前需要对客户的资质进行严格审核,而且贷款公司往往在借款银行开设经营账户,因此,商业银行对客户内部信息较为了解。银行可以通过贷款协议约束控股股东的行为,也可以通过提前收回贷款、不再发放新贷款、申请破产等威胁机制约束这种掏空行为。控股股东在银行贷款协议以及停贷压力下,将收敛其对企业的掏空行为。基于以上逻辑分析,商业银行存在动机和成本优势对控股股东的掏空行为进行监督。为此,提出假设1。

假设1:银行监督与控股股东的掏空行为成负相关的关系。

(二)企业性质与银行监督效应

控股股东的掏空能力和动机与其类型有关,Bardhan(2002)认为相比中央政府,地方政府对其所控制的上市公司具有更强的掏空能力和动机[4]。周业安等(2004)认为中国的分税制改革改变了中央政府与地方政府的关系,提高了地方政府促进经济增长的积极性[5]。沈红波等(2011)认为从银行和企业融资关系的角度来讲,政府的干预破坏了市场条件下的银企关系,银行预期到政府会救助陷入困境的国有企业,因此,银行缺乏对国有企业监督的积极性[6]。而中国的商业银行改革促使大型国有商业银行实行垂直化管理,“金融集权”使中央政府能够以较低的成本通过国有银行支持其所控股的企业,而地方政府很难通过影响国有银行支持其所控股的企业。地方政府只能通过影响地方性银行为其控股的企业提供金融支持。为此,提出假设2。

假设2:在不同性质的企业中,银行的监督作用不同;国有银行对中央企业的监督能力较弱,对地方和私人企业的监督能力较强。

(三)大股东掏空与银行贷款政策

为了保证信贷资产的安全性,银行会根据客户的风险调整贷款政策,包括贷款利率政策、贷款续新政策等。如Besanko和Kanatas (1993)认为,企业与银行保持长期合作关系能够减少银行的审核和监督成本,从而降低了金融资源的交易成本,银行会对长期客户给予一些优惠政策[7]。Petersen 和Rajan (1994,1995)认为银企关系可以解决银行和客户之间信息不对称的问题,因此,拥有较强银企关系的公司能够获得更多银行贷款[8,9]。Berger和Udell(1995)实证发现,拥有长期银企关系的中小企业获得的贷款利率较低,信贷条件更加宽松[10]。这些研究表明了银行对客户的经营状况存在事后监督的作用,并且体现在维护长期银企关系的续新贷款政策上。胡奕明、周伟(2006)认为银行通过改变贷款政策传递监督压力的能力有限,银行可能更加重视非财务指标[11]。胡奕明、谢诗蕾(2005)发现中国的银行对借款企业的财务和治理情况已具有一定的监督能力,其中银行贷款利率与大股东占款程度呈正相关关系[12]。徐昕、沈红波(2010)认为银行会与借款人签订贷款契约,并限制企业的资金使用途径和会计政策,企业的银行债务越多,这种契约限制就越多越严格。如果一旦企业的会计信息预示着公司经营或者财务状况不利于银行的局面,银行可以提高贷款利率、减少贷款数量、增加贷款合同中的限制性条款[13]。胡奕明等(2008)认为可以通过分析银行对客户贷款政策的变化来判定银行是否存在监督作用,并选取了贷款利率和贷款续新衡量贷款政策,发现中国的商业银行已经具备一定的监督作用,主要体现在贷款利率定价中[14]。

从银行角度来讲,控股股东的掏空行为是一种道德风险问题,并且由于控股股东的掏空行为,转移了公司的可用资源,影响了企业经营的稳定性,提高了公司破产的概率,进而影响了银行信贷资产的安全性,因此,对于掏空程度严重的公司,银行或者提高贷款的利率,或者不再对公司贷款续新,以便控制银行的风险承担。为此,提出假设3。

假设3:在控股股东掏空行为严重的公司中,银行的贷款续约较少,贷款利率较高。

三、 研究设计

(一)样本选择与数据来源

公司短期借款的主要目的是解决短期资金流动性问题,长期借款才与公司的资本结构调整和长期投资相关,因此,对于短期借款,银行主要考虑企业的流动性风险问题,对于长期借款,银行则注重企业的获利能力和成长性,而且银行对企业的长期借款往往金额较多、周期较长,所以,银行也有动机对企业的行为进行监督。基于此,我们搜集了中国A股上市公司的银行长期借款数据,一共获得18013笔长期贷款数据①;从两市A股的公司中剔除了金融类企业、ST类企业,并剔除了2011年上市的公司和没有在样本期间内完整披露贷款数据的公司,最终选取1318家上市公司,其中上证上市公司375家,深证上市公司943家,样本区间为2003~2011年。公司治理数据和其他公司财务数据来自国泰安数据库,为了控制异常值的影响,对数据进行了1%和99% 的Winsor缩尾处理。地区市场化指数来自樊纲、王小鲁编制的《中国市场化指数——各地区市场化相对进程报告》[15]。

(二)指标构建

参照马曙光等(2005)、Jiang等(2010)的方法,本文采用其他应收款与总资产的比值衡量控股股东的掏空行为[16,17];银行监督方面,参照Ahn和Choi (2009)的方法,采用银行对公司的长期贷款量和贷款期限作为商业银行监督力度的衡量指标[1]。银行贷款数量越大、期限越长,商业银行面临的风险越高,因此,银行将对他们投入更多的监督资源,以确保贷款资产的安全性。贷款政策方面,采用贷款续新和贷款价格衡量银行对控股股东掏空行为的监督反应,具体采用续新银行家数与续新贷款占该年总贷款的比率衡量贷款续新情况,采用所有贷款利率的均值衡量该年贷款的价格。

其他变量方面,法律环境是约束控股股东掏空行为的重要因素,而经济的市场化程度影响到商业银行的监督行为,采用樊纲、王小鲁编制的各地区市场化进程指数来衡量各地区的市场化水平。该指标的最新的数据截至到2009年,为了减少样本的丢失,对于2010~2011年的市场化指数数据,按照2009~2010年的变化速度进行扩展。由于制度环境的变化相对比较稳定,这样做具有一定合理性。另外,在回归分析中,还控制了公司内部治理机制和公司特征对控股股东掏空行为的影响。(三)变量描述

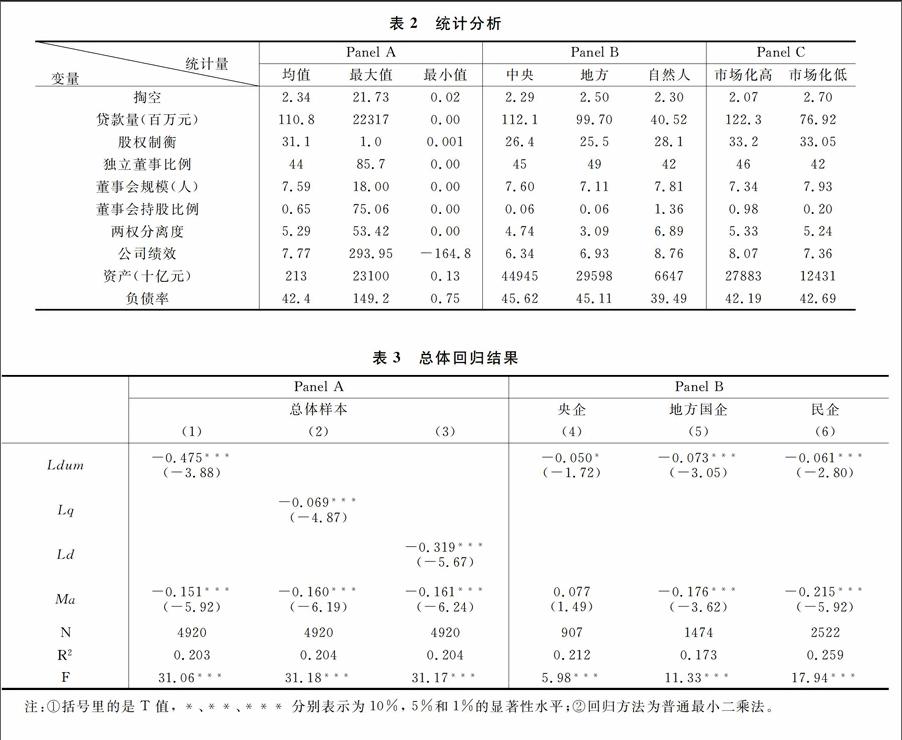

表2是对主要变量的统计分析。如Panel A所示,控股股东掏空的均值为2.3%,最大值为21.7%。贷款量的最大值为22 317百万人民币,均值为110.8百万元人民币。公司的内部治理机制方面,股权制衡度均值为31.1%,最大值为100%,最小值仅为0.001%。董事会独立性均值为44%,也有一些上市公司没有聘任独立董事。规模最大的董事会拥有18个董事,董事会持股比例最高位75.06%,而均值仅仅为0.65%,表明董事会股权激励政策实施水平较低。两权分离程度的均值为5.29%,但最高值为53.42%,说明中国的上市公司两权分离程度较高,使控股股东有动机采取掏空公司的行为。另外,还统计分析了主要的公司特征变量,从绩效的最值和标准差可以看出,不同公司的绩效差异较大,同样,这种差异性也体现在公司的规模上。从负债率的均值可以看出上市公司的负债水平较高。

Panel B按照企业性质对主要变量的均值进行分组统计显示,掏空行为在地方政府控制的企业中最严重,中央政府控制企业的掏空程度最低。中央政府控制的企业更容易获得贷款,自然人控制的企业获得贷款的难度最大。地方政府控制企业的股权制衡度最低,自然人控制企业的股权制衡度最高。央企的董事会规模最大,地方政府控制企业的董事会独立性最高,但自然人控制企业的董事会持股比例均值最高。两权分离方面,自然人控制企业的程度最高,央企的两权分离程度次之。公司特征方面,央企的公司绩效最差,但资产规模和负债率水平最高。自然人控制企业的规模和负债率最小,但是公司绩效最好。

Panel C按照市场化程度差异将样本分为两组子样本,统计发现相对市场化程度高地区的公司,市场化程度低地区的公司的掏空程度要更严重。同样,市场化程度高地区的公司更容易获得贷款,董事会的独立性、持股比例以及两权分离程度更高。公司特征方面,市场化程度高地区的公司,资产规模更大,经营绩效更好,且负债率水平较低。 四、实证结果与分析

(一)银行的总体监督效果与差异性

1. 银行的总体监督效果分析。采用三个指标衡量银行监督力量:银行是否给企业贷款(Ldum)、长期贷款数量和长期贷款的期限。在回归之前,对解释变量之间的相关性分析,发现三个变量的相关性较高,因此,将三个指标分别放入模型进行回归分析,其他解释变量之间的相关系数都在0.5之下,可以将这些解释变量放入一个回归模型进行分析,另外,对年份和行业效应进行控制。

如表3所示,从Panel A中的(1)可以看出,银行对企业贷款哑变量与掏空行为显著负相关,表明银行显著约束了控股股东的掏空行为。从贷款量的回归结果来看,随着银行对企业贷款量的增加,企业的控股股东的掏空行为也显著下降。而这种约束效应也体现在贷款期限上,从结果(3)可以看出,贷款的期限与掏空行为显著负相关,三个结果都支持了假设1。说明中国商业银行对控股股东的掏空行为具有很显著的监督作用,也表明我们的分析结果具有很好的稳健性。市场化程度与掏空行为显著负相关,表明外部制度环境有效地约束了控股股东的私利行为。

内部治理机制方面,公司股权制衡度与掏空行为正相关,但是三个结果都不显著。董事会独立性与掏空行为显著负相关,表明独立董事的存在显著降低了控股股东的掏空行为。董事会规模越大的公司中,控股股东的掏空行为越少,而董事会的股权激励也有效地降低了控股股东的掏空行为。公司性质变量与掏空行为显著正相关,说明央企的掏空行为最低,其次为地方政府控制的企业,私人控制的企业中掏空行为最严重。公司特征方面,掏空行为在规模大、绩效好的公司中越少,但是在负债率高的公司中越严重,这可能因为随着负债率水平的提高,掏空行为的后果更多的是由债权人来承担。其他治理变量和公司特征变量与掏空行为没有显著的关系。

2.企业性质与银行监督。按照终极控制人的性质,将样本分为中央政府控制的企业(央企)、地方政府控制的企业(地方国企)和自然人控制的企业(民企)。国有大中型商业银行是银行系统的主要组成部分,这些银行实行垂直化管理,相对受地方政府干预较少。因此,预期商业银行的监督功能在中央政府控制的企业中较小,而在地方政府和自然人控制的企业中作用比较显著。采用模型(1)进行回归分析,Panel B中的(4)~(6)分别是央企、地方国企和民企的样本回归结果。我们发现银行在三类企业中都存在显著的监督效应,但银行监督变量与掏空行为的系数在(5)(6)中更大,显著性更高,表明银行对地方企业和私人企业的掏空行为监督效应较强,对央企中的掏空行为监督效应较弱。

从制度环境的约束效应来看,制度环境对地方企业和私人企业中的掏空行为有显著的约束效应,但是对央企中的掏空行为没有显著的约束力。内部治理机制方面,股权制衡度、董事会独立性与掏空行为的系数为正,但是不显著。而董事会规模与掏空行为显著负相关,这与上文的结果一致。公司特征方面,公司规模、绩效与掏空行为显著负相关,而负债水平与掏空行为显著正相关,这与总体回归结果相一致②。(二) 不同银行监督效果的差异性

1. 不同银行的监督效应。

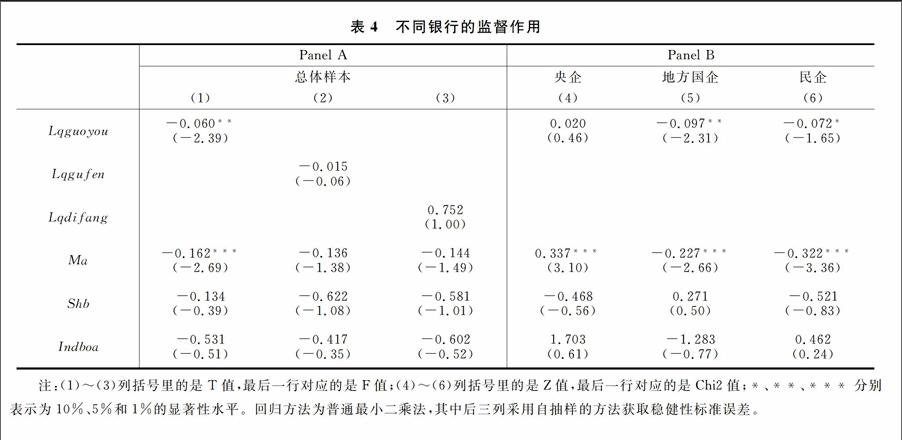

国有大型银行逐步建立起比较完善的内部治理机制,完成了垂直化管理模式的转变。而地方性商业银行隶属于地方政府,相比中央政府,地方政府对其所控制的上市公司具有更强的掏空能力和动机(Bardhan,2002)[4]。因此,不同类型的商业银行的监督能力不同,本文按照中国银监会对商业银行的分类,将贷款银行分为大型国有商业银行、股份制商业银行和地方性商业银行。剔除了同时存在两类和三类不同性质银行贷款的样本数据,以准确刻画出三类银行各自的监督效应。从表4中Panel A的结果可以看出,三类银行中仅仅大型国有商业银行存在监督效应,股份制商业银行和地方性商业银行不能有效监督控股股东的掏空行为。其他变量方面,董事会独立性与掏空行为负相关但是不显著,表明独立董事的监督作用不稳定。公司性质、公司规模、绩效表现和负债率的回归结果与前文相一致②。

2.国有银行的监督效应。

前文发现只有大型国有银行才能有效监督控股股东的掏空行为。考虑到地方政府和私人对大型国有银行的干预能力较弱,而中央政府对大型国有银行的干预能力较强,我们预期大型国有银行的监督效应仅仅存在于地方政府和私人控制的企业中。由于这一部分的分组回归,样本量减少很多,为了提高估计效率,采用自抽样(Bootstrap)的方法获取稳健性标准误差。表4中(4)(5)(6)分别是大型国有银行贷款量对央企、地方国企和民企中掏空行为的回归结果,从(4)中可以看出,银行贷款量与掏空行为正相关但是不显著,说明大型国有银行对央企中控股股东的掏空行为没有显著的监督效应;但在(5)(6)中,银行贷款量与掏空行为显著负相关,表明了中国大型国有银行的监督作用能够有效地减低地方政府和私人企业中控股股东的掏空行为,这也从侧面反映出政府干预影响了商业银行的市场化行为。

(三)银行监督的内生性讨论

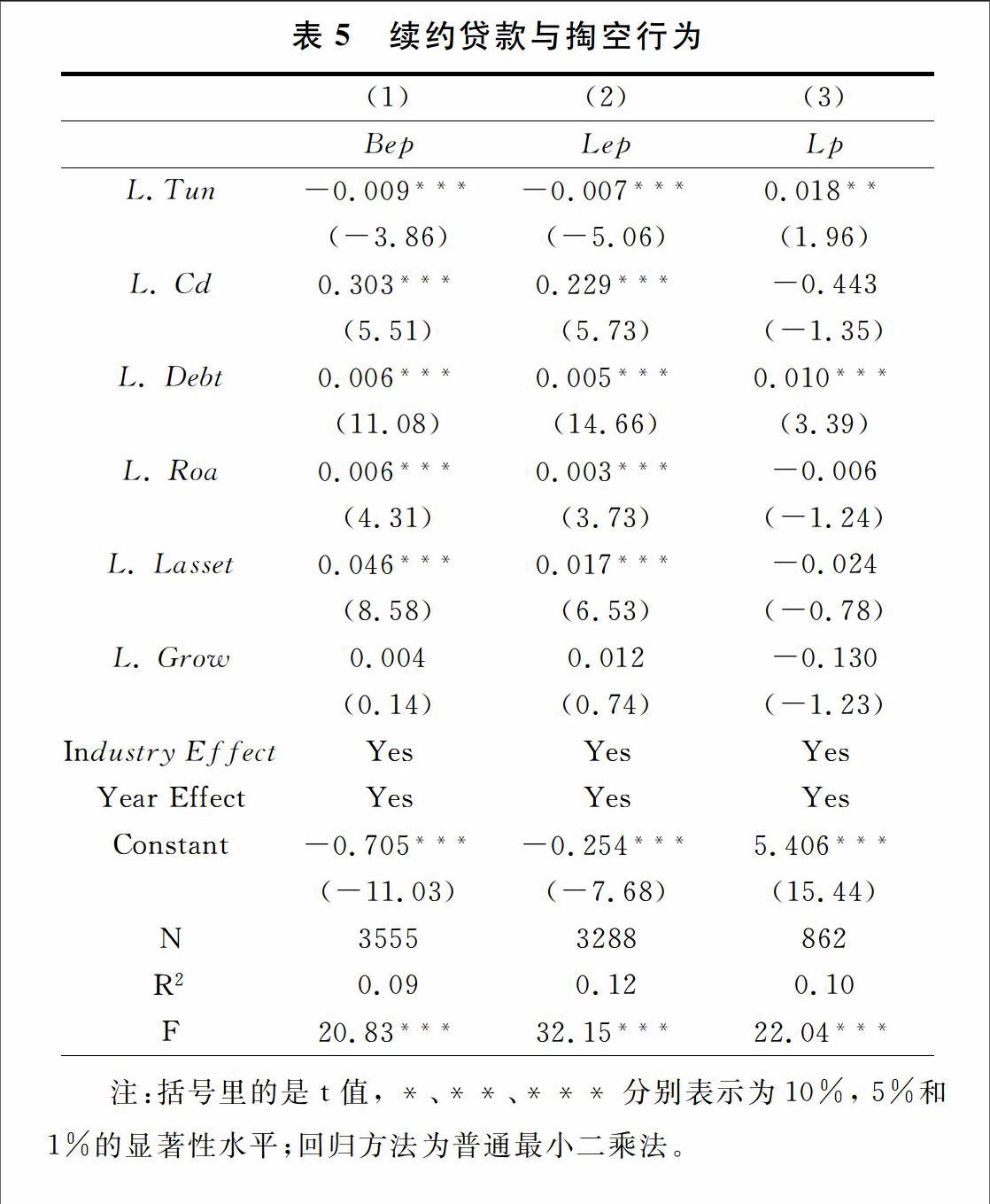

商业银行监督过程包括事前、事中和事后监督,但商业银行在贷款开始前,可能主动选择掏空程度较低的公司,这个过程也将造成贷款规模与掏空行为负相关的关系,因此,掏空行为与银行监督之间存在内生性问题。为了解决这种内生性问题,这里从贷款续约政策的变化分析银行是否能够根据企业的掏空行为调整贷款续约政策。

为了印证银行对企业掏空行为具有监督作用,沿用胡奕明等[14]的逻辑,认为如果银行对掏空行为具有监督效用,那么,银行的贷款政策将对掏空行为有明显的反应。同时为了控制的内生性问题,将研究样本集中于存在银行贷款的上市公司,从续约贷款政策变化的角度分析银行对企业掏空行为的监督作用。

采用模型(2)进行回归分析,为了分析续约银行数目、续约贷款比例和贷款利率对掏空行为的反应,模型对解释变量滞后一期。控制企业的规模、成长性、绩效以及资金需求度,其中资金需求度的衡量借鉴了胡奕明等[14]中的定义。

其中Yi 包括续约银行数目、续约贷款比例和贷款利率三个变量。

从表5的结果可以看出,掏空行为与续约银行数量和续约贷款比例显著负相关,与贷款利率显著正相关。表明银行对控股股东的掏空行为具有明显的监督作用,对掏空行为严重的公司,银行将选择降低续约贷款量,或者停止续约贷款,或者提高贷款利率,通过这些续约政策的改变对掏空行为形成事后的约束。其他控制变量方面,在结果(1)(2)中,资金需求度越高的公司,越需要更多的续新银行和续新贷款,但在结果(3)中该变量的系数不显著。总体来看,在控制银行事前选择的内生性前提下,我们得出续约贷款政策会根据企业掏空程度的变化而改变,这表明银行通过续约贷款政策向企业的掏空行为传递了外部约束。

五、研究结论与政策启示

以上从控股股东掏空行为的角度,分析了中国商业银行监督作用的有效性。研究发现,银行的存在降低了控股股东的掏空行为,在贷款量多、贷款期限长的公司中,其控股股东的掏空行为明显下降。但具体到不同的企业,银行的监督能力存在较大差异,相对中央政府控制的企业,银行在地方政府和私人控制的企业中发挥了更强的监督作用。此外,目前中国的股份制商业银行和地方性商业银行的监督作用不明显,国有银行的监督能力较强,但是国有银行的监督能力仅仅存在于对地方政府和私人控制的企业中。从银行的事后监督来看,银行对企业中较为严重的控股股东掏空行为做出贷款政策调整,具体表现为续约银行和续约贷款的数量明显下降,贷款利率也相应提高。另外,法律制度环境能够有效约束控股股东的掏空行为,但是这种约束效应仅存在于地方政府和自然人控制的企业中。因此,促进金融资源特别是信贷资源的优化配置和效率提升,需要继续推进市场化改革,降低政府(包括中央政府和各级地方政府)对商业银行经营的干预,培育更加市场化的银企关系。

注释:

①由于国家开发银行、中国进出口银行等政策性银行的贷款行为主要受国家政策导向的影响,因此。剔除了公司中这类贷款。

②限于篇幅原因,本文仅汇报了主要结果,如另有需要可以索取。

参考文献:

[1]Ahn S,Choi W.The role of bank monitoring in corporate governance: Evidence from borrowers earnings management behavior[J].Journal of Banking & Finance,2009,33(2):425-434.

[2]Hoshi T, Kashyap,and Scharfstein D.The choice between public and private debt: an analysis of postderegulation corporate financing in japan[R]. Working Paper, National Bureau of Economic Research,1993.

[3]Stiglitz J, Weiss A.Incentive effects of terminations: applications to the credit and labor markets[J]. The American Economic Review, 1983,73(5) : 912-927.

[4]Bardhan P.Decentralization of governance and development[J]. Journal of Economic Perspectives,2002,16(4): 185-205.

[5]周业安,冯兴元,赵坚毅.地方政府竞争与市场秩序的重构[J].中国社会科学,2004,(1):56-65.

[6]沈红波,廖冠民,曹军. 金融发展、产权性质与上市公司担保融资[J].中国工业经济,2011,(6):120-129.

[7]Besanko D, Kanatas G. Credit market equilibrium with bank monitoring and moral hazard[J]. Review of Financial Studies,1993,6(1):213-232.

[8]Petersen M A, Rajan R G. The effect of credit market competition on lending relationships[J]. The Quarterly Journal of Economics, 1995,110(2):407-443.

[9]Petersen M A, Rajan R G. The benefits of lending relationships:evidence from small business data[J]. The Journal of Finance, 1994,49(1):3-37.

[10]Berger A N, Udell G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business, 1995,68(3): 351-382.

[11]胡奕明,周伟. 债权人监督:贷款政策与企业财务状况[J]. 金融研究,2006,(4):49-60.

[12]胡奕明,谢诗蕾.银行监督效应与贷款定价[J].管理世界,2005,(5):28-36.

[13]徐昕,沈红波.银行贷款的监督效应与盈余稳健性 [J].金融研究,2010,(2):102-111.

[14]胡奕明,林文雄,李思琦,谢诗蕾.大贷款人角色:我国银行具有监督作用吗?[J].经济研究,2008,(10):52-64.

[15]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程报告[M].北京:经济科学出版社,2011.

[16]马曙光,黄志忠,薛云奎.股权分置、资金侵占与上市公司现金股利政策[J].会计研究,2005,(9):44-50.

[17]Jiang Guohua ,Charles MC, Lee, and Yue H. Tunneling through intercorporate loans:the China experience[J].Journal of Financial Economics , 2010,98(1):1-20.

(责任编辑:宁晓青)

Abstract:Using the loan data of China listed companies, this paper studies the bank's supervision function from the perspective of controlling shareholder's tunneling activities. We find that companies, which have more bank loans or longer loan terms, have significant less tunneling behavior. This finding demonstrates that Chinese commercial banks can play a supervisory role. And banks have different levels of supervising ability in different types of enterprises. We also find that the supervisory role function mainly exists in the stateowned banks, whose effective monitoring objects are enterprises controlled by local government or private enterprises. From the expost monitoring perspective, the bank will make adjustments of loan policy towards the controlling shareholder's tunneling behavior. For firms with more controlling shareholder's tunneling activities, the number of banks renegotiated loans with firm and the loan renegotiation ratio both decrease while the interest rates of renegotiated loans increases significantly.

Key words:Bank monitoring; Tunneling activity; Corporate governance; Bankenterprise relationship