异质性、外部环境与城市商业银行跨区域经营决策

2015-11-04王修华熊玮李思理��

王修华 熊玮 李思理��

摘要:基于2006~2012年中国城市商业银行跨区域经营的数据,从银行异质性和外部环境两个角度研究银行跨区域经营决策的影响因素。结果发现,从银行异质性的角度来看,资产规模、资本水平、盈利能力、董事会独立性会促进城市商业银行的跨区域经营,风险水平与政府控股会阻碍城市商业银行的跨区域经营;目标地区的金融竞争程度与法律法规环境会促进城市商业银行的跨区域经营,而本地该方面因素对跨区域经营的影响不显著;本地与目标地区的经济发展水平均会促进城市商业银行的跨区域经营。

关键词: 城市商业银行;跨区域经营;银行异质性;外部环境

中图分类号:F830.33文献标识码:A文章编号:1003-7217(2015)04-0009-06

一、引言

2006年以来,银监会相继出台《城市商业银行异地分支机构管理办法》、《关于中小商业银行分支机构市场准入政策的调整意见(试行)》,消除了城市商业银行跨区域经营的政策性障碍。城市商业银行迅速扩张,对推动其转型、促进地方经济发展起到了举足轻重的作用,但同时也暴露了一些问题。2011年,时任国务院副总理的王岐山在“两会”期间批评了城市商业银行一味做大、向大银行发展的势头,随后银监会基本上停止批复城市商业银行跨省新设分行,城市商业银行跨区域经营发展的步伐逐步放缓。

随后两年,由于监管当局抑制了异地扩张,城市商业银行只能在已有的异地机构基础上开展跨区域经营,其跨区域发展逐步回归理性。2013年及2014年,银监会发布《中国银监会办公厅关于做好2013年农村金融服务工作的通知》和《关于做好2014年中小商业银行分支机构发展规划相关工作的通知》表明在历经两年的严格控制下,监管当局再次松闸,“有限放开”城市商业银行的跨区域经营,可以看出监管层希望城市商业银行可以借此重新定位市场,并对它之前快速扩张带来的问题进行反思。

我国监管当局对城市商业银行的跨区域经营,采取了“严格限制——分而治之——暂停审批——有限放开”四阶段区别鲜明的监管政策,城市商业银行的跨区域发展局势经历了跌宕起伏的变化。在如今监管有限放松的良机下,城市商业银行作为跨区域经营的主体部分,如何把握机遇、结合过往的历史教训与经验,对未来的跨区域发展进行决策是至关重要的问题。由此可以引出一些亟待解决的问题,哪些银行更倾向于跨区域经营?哪些因素对城市商业银行的跨区域经营决定有影响?外部金融环境对银行的跨区域经营有怎样的影响?跨区域经营目标地区的不同对城市商业银行设立异地分行是否有影响?本文根据2006~2012年城市商业银行跨区域经营的现有数据,通过整合银行自身与外部金融环境两方面的因素,分析影响城市商业银行跨区域经营的决定因素。

二、文献综述

国外学者对商业银行跨区域经营影响因素的研究主要是分析其动机,分为两个角度:第一个角度是“银行战略”。对银行自身而言,跨区域经营的主要动机是为了选择一个合适的规模以期获得最大的盈利。Peteraf(1993)、Barney(1991)认为银行跨区域经营的动机是由于有多余的资源,但由于难以设定市场价格而无法交易,根据“协同效应”,可以通过跨区域经营转移资产[1,2]。Montgomery(1994)认为银行跨区域战略的制定和实施是要选择在适当的产品市场来经营,跨区域经营的最佳水平是在银行的长期运营中可以达到利润最大化[3]。Huges and Joseph(1999)、Whyte(2003)研究发现美国的州际银行通过跨区域经营,在获得更高水平的盈利能力的同时,还可以降低收入水平的波动、破产风险和市场风险[4,5]。Fuentelesaz and Gomez (2001)发现银行规模、盈利能力、银行的经营范围以及银行在货币市场的地位都会促进银行的跨区域经营[6]。Schmid and Markus(2012)认为获得银行成本和效率的范围经济效应需要充分利用分销平台和交叉销售的机会,这就需要银行进行跨区域经营来实现[7]。

第二个角度是“市场结构”。从外部金融市场考虑,银行是否在一个地区跨区域经营的动机主要取决于对在该地区金融市场的盈利预期以及在该地区开展业务的发展空间。Karnani and Wernerfelt(1985)、Gimeno and Woo (1996)提出“市场力量”的观点,认为跨区域经营的动机是试图通过创建一个地理多元化的企业借用“市场力量”来增加自身的实力[8,9]。Geroski(1991)认为金融市场在某些领域存在的经济效益将为新竞争者提供跨区域经营的动机[10]。de Juan(2002)研究发现由于银行与跨区域经营的目标市场距离过大,会造成一些代理问题,从而促进跨区域经营[11]。Fuentelesaz and Gomez(2006)发现市场集中度越高、协调机制越完善越能够吸引银行来该市场跨区域经营[12]。

然而,国内外学者对决定银行跨区域经营的影响因素方面缺乏研究。王擎(2012)进行跨区域经营的城市商业银行都具有资产规模、资本水平、资产质量、市场质量等一系列的优势[13]。严太华(2013)认为除资产规模、银行资本水平、银行风险、资产流动性对跨区域经营的影响外,还有政府控股与境外投资者分别对银行省外与省内异地分支机构的设置有阻碍作用[14]。虽然国内两位学者对城市商业银行跨区域经营的影响因素进行了相关分析,但主要是考虑银行自身因素对跨区域经营的影响,而对外部金融环境因素可能带来的影响没有展开深入研究。鉴于此,本文参照Roberto and Marcello(2008)的做法[15],结合了银行异质性、外部金融环境两个角度,采用logit模型来考察影响城市商业银行跨区域经营决策的内在机理与外部动力,以期得到更全面的分析结果,为城市商业银行的跨区域经营提供经验支持。

三、数据来源与实证研究设计

(一)数据来源及描述

本文测算的银行数据主要来源是bankscope银行财务数据库、各城市商业银行年报以及银监会年报,由于我国城市商业银行跨区域经营模式主要为新设异地分行,合并重组和兼并重组的形式相对较少,本文的跨区域经营特指异地设立分行,在此基础上共选择了57家城市商业银行的非平衡面板数据;外部金融环境数据中,金融业竞争程度与法律法规环境的数据来自樊纲公布的《中国市场化指数》,人均GDP与人均存款额的数据来自中国统计局网站。在区间的选择上,考虑到大部分银行的跨区域经营起始于2007年,故选用2006~2012年作为研究区间。表1为中国城市商业银行历年异地分行设立情况。

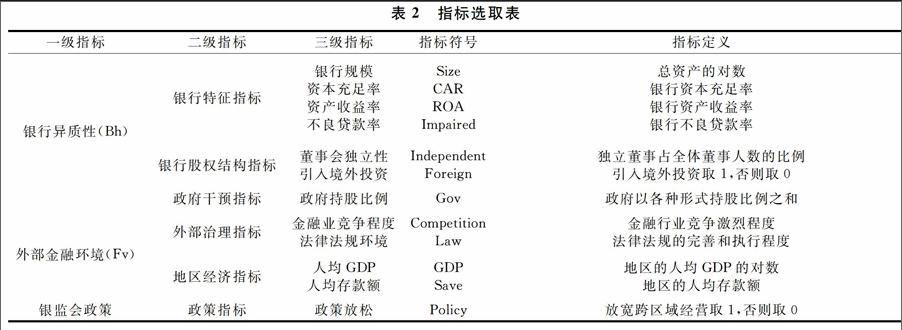

(二)模型设计及指标选取

本文试图从银行、异质性与外部金融环境两个角度来进行研究,定义虚拟因变量Yibt,银行跨省经营时等于1 ,其他情况等于0。由于银行的跨区域经营受到银行异质性(Bh)、外部金融环境(Fv)的影响,构建如下logit模型:

P(Yibt=1)=eα*Xit-1+β*Zbt-11+eα*Xit-1+β*Zbt-1(1)

为了避免可能存在的同步性问题,在模型设定上采用影响城市商业银行跨区域经营的滞后一期的银行自身和外部因素。其中,Xit-1表示t-1期银行选择跨区域经营时外部金融环境i的影响因素,Zbt-1表示上一期银行b自身异质性影响跨区域经营的因素。此外,本文作为二分类logit回归的判别,如果得出的估计概率大于0.5,则表明城市商业银行更可能选择跨区域经营,如果得出的估计概率小于0.5,则更可能选择本地经营。

四、实证分析

(一)描述性统计

表3为对各变量进行的描述性统计。从描述性统计结果来看,样本银行的总资产平均数为665亿元,与股份制商业银行有较大的差距,表明我国城市商业银行的规模普遍不大。资本充足率的均值为13.4%,超过了银监会要求的8%,表明银行的风险管理水平普遍较好。总资产收益率的均值为1.1%,不良贷款率的均值为2.3%,在政府持股方面,最大持股比例为98.1%,最小持股比例为0.9%,但所有的银行均有政府持股,表明地方政府高度参股城市商业银行。董事会独立性的均值为18.9%,但最小值为0,显示出仍有某些城商行没有建立独立董事会制度。引入境外投资者注资的银行占全部城市商业银行的24.5%,意味着在我国城市商业银行中引入外资的银行还较少。金融市场的竞争程度标准差为1.891,法律法规环境的标准差为1.27,表明就金融市场而言,我国各地区的金融环境差别不是很大。地区经济方面,人均存款标准差为0.547,意味着各地区的人均存款量差别不大,而人均GDP最大值为9.3万元,最小值为0.5万元,可见各地区人均GDP差别十分巨大。

(二)实证检验

1.银行异质性对城市商业银行跨区域经营的影响

根据相关性检验,发现董事会独立性Independent、引入境外投资者Foreign、政府控股Gov之间的相关性系数大于0.5,表示这三个变量之间的相关性较强,因此将这三个变量分别纳入模型中进行分析以消除相关性影响,并在最后将所有变量统一纳入模型中进行分析以考察模型的稳健性。

表4为银行异质性指标的回归结果,由Wald检验的结果可以判断工具变量都是外生的,模型设定合理。结果表明,银行规模、资本收益率、资产收益率均在在1%的置信区间内显著且为正,表明资产规模大、资本水平较高且盈利水平高的银行更容易跨区域经营,此外不良贷款率在5%的水平下通过了显著性检验,且系数为负,证明了银行的风险水平高会阻碍其跨区域经营。这些结论与严太华(2013)研究结果是一致的。

从银行股权结构的变量来看,董事会独立性指标在在5%的水平下通过了显著性检验且系数为正,而引入境外投资的回归结果不显著。由此可见,相对于引入境外投资者,银行董事会的独立性对跨区域经营的影响更大。表明董事会不被少数股东或内部人员操作而最大程度地维护了各方利益,银行越能够做出公平的决策,越有可能进行跨区域经营。

政府持股指标也通过了显著性水平为5%的检验,且系数为负,表明政府股权较高的城市商业银行跨区域具有较低的跨区域经营意愿。另外政策放松指标同样通过了显著性检验,且系数为正,说明银监会政策放松时对城市商业银行的跨区域经营具有促进作用。

2.本地金融环境对城市商业银行跨区域经营的影响

根据相关性检验,发现金融业竞争程度Competition、法律法规环境Law、人均GDP、人均存款额Save之间的相关性系数大于0.5,表示这四个变量之间的相关性较强,因此将四个变量分别纳入四个模型中进行分析,并在最后将所有指标统一纳入模型进行分析以考察模型的稳健性。

表5 是城市商业银行所在城市的外部金融环境对其跨区域经营的影响,该模型通过了Wald检验,表明模型设置合理。从表5 的回归结果来看,城市商业银行所在城市的金融业竞争程度与法律法规环境均没有通过显著性检验,可见银行所在城市的金融行业竞争激烈程度与法律法规的完善和执行程度并不会对银行的跨区域经营造成明显的影响。而所在城市的人均GDP与人均存款量分别在1%与5%的置信区间内显著且为正,意味着处于经济发达地区的城市商业银行,更有可能进行跨区域经营。在经济发达的地区,一方面城市商业银行的金融服务需求更加广泛,另一方面经济水平使得城市商业银行具有更多新的投资机会和低成本的资金,这些优势都有助于提高银行的盈利水平、风险控制能力以及内部治理能力,因此间接地提高了银行跨区域经营的可能性。

3.目标地区金融环境对城市商业银行跨区域经营的影响

表6考虑了城市商业银行跨区域经营的目标地区金融环境对设立异地分支机构的影响,选取了各省会城市作为了目标地区进行logit回归,同样将金融业竞争程度Competition、法律法规环境Law、人均GDP、人均存款额Save纳入四个模型中,并在最后统一纳入考察整个模型的稳健性。模型也通过了Wald检验,表明各工具变量都是外生的。由表6的回归结果来看,衡量目标地区的外部治理水平与地区经济水平的四个指标均在置信区间为1%的水平上通过了显著性检验。

列(I)的金融竞争激烈程度指标显著且为正,说明目标地区的竞争激烈程度越高,说明该地区的金融发展程度越健全、具有更大的发展潜力,因此能够吸引城市商业银行进行跨区域经营。列(II)的法律法规环境指标同样显著且为正,表明目标地区的法律法规完善度与执行程度高,保障了整个地区的金融环境健康发展,为银行的经营与发展营造了良好的法制环境,则更为吸引银行来该地区跨区域经营。

此外,地区经济水平指标也通过了显著性检验且为正,表明了目标地区的人均GDP与人均存款量越高,则更为吸引城市商业银行的跨区域经营。一方面,当目标地区的经济发展水平较高时,会具有更多新的投资机会,银行在该地区设立分行更有可能获得较高的盈利预期;另一方面,目标地区经济发展水平较高,表明该地所需的金融服务需求也更为广泛,银行在该地设立分行更有可能为开展业务发展空间。五、结论与建议

本文在2006~2012年中国城市商业银行跨区域经营的现实基础上,重点考察了城市商业银行跨区域经营决策的影响因素。本文除了对银行自身的角度进行研究之外,还考虑了外部金融环境对银行跨区域发展的影响。从银行异质性的角度来看,资产规模、资本水平、盈利能力会促进城市商业银行的跨区域经营,银行风险会抑制银行的跨区域经营。独立的董事会机制会促进跨区域经营而引入境外战略投资者对跨区域经营没有显著的影响。此外,政府对城市商业银行的股权控制会阻碍银行的跨区域经营。本地与目标地区的外部金融环境对城市商业银行跨区域经营的影响有区别,目标地区的金融竞争激烈程度与法律法规完善与执行程度会促进跨区域经营,而本地的该些因素对银行的跨区域经营没有显著影响。另外,人均GDP与人均存款量会促进银行的跨区域经营。另外,政策因素作为跨区域经营的先决条件,本文也进行了实证分析,研究发现政策放松对城市商业银行的跨区域经营具有显著的正向影响。

综合以上结论,本文认为:首先,在有效监管的前提下,只有自身资产规模、资本水平、风险控制能力达到一定程度以及具有相对独立的决策机制的城市商业银行才适合跨区域经营;其次,政府应该减少对城市商业银行的干预与控制,提高银行的竞争动力以及拓宽银行的发展空间[16];再次,尽管本文的实证检验发现金融与经济发展水平高的地区会促进银行设立异地分行,但实际上城市商业银行扎堆进入经济发达地区,恶化了中小企业的金融服务、加剧了地区经济与金融资源的失衡,银行应找准定位,而不应盲目在经济发达的地区设立分支机构。最后,政策因素作为城市商业银行跨区域经营的先决条件,对银行的跨区域经营决策有着决定性影响。现如今银监局仅允许银行在辖内经济区进行跨区域经营活动,是为了促进地方经济的均衡发展,因此城市商业银行应在提高自身异质性的前提下积极在省内进行跨区域经营。

参考文献:

[1]Barney, J.B.Firm resources and sustained competitive advantage[J].Journal of Management, 1991,(17):99-120.

[2]Peteraf, M.A.The cornerstones of competitive advantage:a resourcebased view[J].Strategic Management Journal,1993,(14):179-191.

[3]Montgomery,C.A.Corporate diversification[J].Journal of Economic Perspectives, 1994,(8):163-178.

[4]Hughes, Joseph P.The dollars and sense of bank consolidation[J].Journal of Banking and Finance,1999,(23):291-324.

[5]Ann M. Whyte.Changes in market assessment of bank risk following the riegleneal act of 1994[J]. Journal of Banking and Finance,2003,(27): 87-102.

[6]Fuentelesaz, L. and Gomez, J. Strategic and queue effects in spanish banking[J].Journal of Economics & Management Strategies,2001,(10):529-563.

[7]Schmid, Markus M. Journal of empirical finance [J]. Geographic diversification and firm value in the financial services industry,2012,(19):109-122.

[8]Karnani, A. and B. Wernerfelt. Multiple point competition[J].Strategic ManagementJournal,1985,(6): 87-96.

[9]Gimeno, J. and C.Y. Woo.Hypercompetition in multimarket environment:the role of strategic similarity and multimarket contact in competitive deescalation[J]. Organization Science, 1996,(7):322-341.

[10]Geroski, P.A.Market dynamics and entry [M].Blackwell :Oxford,1991:12-17.

[11]de Juan, R. The determinants of entry and exit in independent submarkets:empirical evidence from the spanish retail banking market [M]. Spain: Madrid, 2002:21-30.

[12]Fuentelesaz, L. and Gomez, J.Multipoint competition, strategic similarity and entry into geographic markets[J].Strategic Management Journal,2006,(27):477-499.

[13]王擎,吴玮,黄娟.城市商业银行跨区域经营:信贷扩张、风险水平及银行绩效[J].金融研究,2012,(1):141-153.

[14]严太华,刘焕鹏.城市商业银行跨区域经营的决定因素:理论模型与实证分析[J].金融经济学研究,2013,(11):66-75.

[15]Roberto Felici, Marcello Pagnini. Distance, bank heterogeneityand entry in local banking markets[J].Journal of Industrial Economics, 2008,(3):500-534.

[16]王修华,彭建刚.社区银行发展的经济学分析与路径选择[J].金融论坛,2007,(3):53-58.

(责任编辑:钟 瑶)

Abstract:Based on the available data about Chinese city commercial banks from 2006 to 2012, this paper aims at studying the influencing factors of crossregional business in city commercial banks from two angles, the Bank heterogeneity and external financial environment. In terms of the bank heterogeneity, our research finds that, bank size, capital levels, profitability and the board' independence advance crossregional business of city commercial banks, which can be hindered by the risk level and the government's controlling. We find that crossregional business can be promoted by the level of financial competition and legal environment in target areas, which is not significant in local area. Meanwhile, the level of economic development in both local and target areas can develop crossregional business for banks.

Key words:City commercial banks; Crossregional business; Heterogeneity; External environment