汇市或现跷跷板行情

2015-11-03福汇研究分析部编辑李淑玲

文/福汇研究分析部 编辑/李淑玲

汇市或现跷跷板行情

文/福汇研究分析部 编辑/李淑玲

2016年,美元或迎来一轮显著的中期修正,主要非美货币对美元和黄金则有望实现大幅反弹,对延续数年之久的长期跌势做出修正。

过去两年,以澳大利亚等为代表的主要商品出口国,货币贬值程度严重;俄罗斯等同时遭遇能源价格走弱和深陷地缘政治动荡的国家,其货币贬值程度更骇人听闻。而美元和英镑的实际有效汇率却持续上升(见图1),尤其是美元。这也是2014年中旬至今外汇市场最重要的“主题”——以美联储加息预期为基础的一轮美元超级牛市。

美元或迎来中期修正

随着美国经济在2014年年中超预期复苏,美联储货币政策再一次成为市场焦点。美联储随后也多次向市场暗示要提前加息,导致市场出现一波单边做多美元的行情。虽然美国经济在2015年一季度和三季度意外放缓,但美元长期上涨趋势并没有终结,ICE(洲际交易所)美元展开了一轮维持数月的高位横盘震荡。临近年关,联邦公开市场委员会(FOMC)形成年底加息的一致意见,紧缩预期再度发酵,令美元重新焕发生机。最新联邦基金期货隐含利率显示(12月4号结算价),衍生品交易员预期,联邦基金有效利率将在2016年1月升至0.3%;主流经济学家更对美联储加息信心满满,12月紧缩几乎成为“一致预期”。

在后金融危机时代,货币政策差异是引导双边汇率的关键因素,然而本轮美元牛市却并不具备“实际”差异的支持。投资者做多美元的激励来自对美联储即将加息的预期,美国与其余国家之间的利率差异并没有显著扩大(尤其是短期利率)。那么两个关键的问题就会接踵而来:一是如果美联储未能推进利率正常化,投资者是否会逆转多头头寸?二是如果美联储兑现加息承诺,美元多头会选择进一步做多还是平仓获利?

首先来看第一个问题,笔者认为,为了维护自身信誉,美联储会兑现加息承诺,但FOMC未必能够在未来6~12个月持续加息。从存货/销售比率等衡量经济周期的关键指标来看,美国经济很可能已进入繁荣周期的尾声。美国9月季调后存货/销售比率升至1.38,创2009年5月以来最高水平。而该比率的大幅上升,往往意味着企业产量增速远远超过了下游需求增速。另一方面,新兴经济体经济放缓并没有缓解迹象,根植于国内经济结构失衡的增长放缓不可能在短期内得到改善。由于美联储很可能高估了美国经济的增长动能,因而加息本身和新兴市场走弱将令美国经济面临逆风,甚至可能拖累其重陷衰退。在这种情况下,利率正常化不可能在2016年顺利推进,FOMC可能在加息1~2次后被迫重新转向宽松,美联储的信誉也将受到极大打击。

接下来看第二个问题。市场心理的变化往往出人意料。从实际市场运行来看,预期得以兑现往往不是市场信心的强化剂,倒是可能成为行情扭转的导火索。这在外汇市场中体现得尤为明显。富有经验的投资者将之称为“买预期,卖事实”。COT期货持仓报告显示,美元非商业期货多头处于近10年高点,表明希望做多美元的投资者早已采取行动。一旦加息预期得到兑现,美元多头或许更倾向于平仓离场而不是进一步做多;只有在美联储紧缩程度超过预期的情况下才可能激励投资者继续疯狂做多美元(笔者认为这是小概率事件)。综上,笔者认为,美元会在2016年迎来一轮显著的中期修正,主要非美货币对美元和黄金则均有望实现大幅反弹,对延续数年之久的长期跌势做出修正。

经济增长差异指引双边汇率

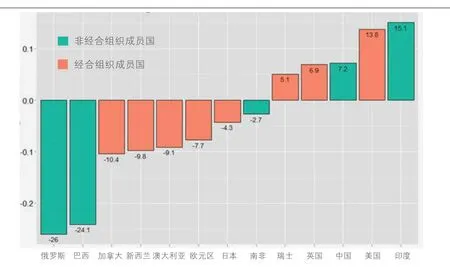

2015年,全球经济走势令人失望,经合组织(OECD)国家和主要新兴经济体都表现糟糕(见图2)。OECD方面,除摆脱衰退周期并实现温和复苏的欧元区外,只有美国和英国的GDP增速在2015年轻微超过了过去5年均值;新兴经济体方面更加糟糕:自2011年开始,多数新兴市场国家经济增长开始放缓,并在2015年进一步加剧。其中,中国GDP增速降至金融危机以来最低水平,巴西和俄罗斯加速衰退,只有印度保持强劲增长。宏观基本面的变化与主流经济学家的预测背道而驰,尤其是在新兴市场经济前景方面,多数分析师认为放缓趋势有望在2015年显著改善。笔者认为,新兴市场经济增长大幅放缓,很大程度上与美联储政策预期相关。从2014年中旬开始,美联储开始暗示提前加息,导致新兴经济体遭遇新千年以来最严重的资本外流,再加上部分国家经济结构失衡问题开始显现,最终导致经济增速持续放缓,反过来也拖累了OECD国家和全球经济增长。

OECD的复苏进程令人失望:在主要央行多轮QE和连续降息后,经济增速依旧萎靡不振;同时,通货膨胀率也维持在数年低点,国际原油价格暴跌甚至令部分国家的CPI年率降至零下方。数据显示,日央行实行量化及质化货币政策(QQE)后,日本经济有四个季度负增长;美国年度经济增长率仅略高于2%。相对于规模巨大的QE,竟落得这样的局面,情何以堪。笔者认为,凯恩斯主义在某种程度上已经失效,定量宽松作为刺激有效需求的货币试验并不成功。向经济体注入天量流动性不仅没有刺激投资和消费增长,而且破坏了优胜劣汰的市场机制,导致众多经营不善本应破产的企业得以存活,整个经济体的运行效率也因此下降,最终导致总供给上升并打压通货膨胀。这令主要央行陷入一个死循环:QE或降息越多,经济运行效率越低,通货膨胀越是萎靡不振,反过来又要求央行提供更多宽松,如此反复不断。作为结果,唯一受益的只有不断膨胀的资产价格和贪婪的投机者。在全球央行都致力于宽松的背景下,主要央行的政策前景最终都会趋同,进而降低政策差异对汇率的指引程度;相反,部分国家或地区的增长差异却有可能在2016年进一步拉大,进而为双边汇率提供指引。

图1 实际有效汇率(REER)累积增长率(2014.01~2015.10)

图2 全球经济增长趋势

笔者认为,不仅美国经济可能在2016年大幅放缓,新兴经济体也可能维持疲软。就后者而言,虽然资本外流有望减弱,缓解经济下行压力,但植根于国内经济结构不平衡的长期放缓不可能在短期内得到解决。尤其对主要商品出口国,这将构成严峻挑战:大宗商品需求低迷会增加商品货币的下行风险。与此同时,处于死循环中的商品货币国家的中央银行,预计会延续宽松或进一步降息。他们需要极度宽松的货币政策来提振市场信心和缓解自身压力,尽管他们可能知道这么做毫无意义。从结果看,商品货币或面临更多的贬值风险。另一方面,虽然欧央行和英央行也处于大致相同的泥潭中,但欧元区和英国相对稳定的经济增长有望为本国货币提供潜在支持。尤其欧元区,是OECD中唯一一个2015年经济增速显著超过2010~2014年均值的经济体(见图2)。笔者认为,长期的经济增长应会独立于货币政策。从周期的角度考虑,在连续数年的衰退和低增长后,欧元区走上复苏甚至迎来繁荣的可能性是非常高的。我们有理由期待欧洲经济和主要商品出口国的经济前景差异会在2016年进一步扩大:走向稳定的欧洲经济将为欧元和英镑提供支持;而新兴经济体经济增长放缓和大宗商品价格萎靡,则利空商品货币。这为欧系货币兑商品货币延续中期上涨创造了条件。从新千年开始,欧系货币一直跑输商品货币,且在金融危机和欧债危机后进一步加剧了下跌趋势;但从2012年中旬开始,该趋势逐渐减弱,过去数年的震荡上行或标志着一轮均值回归的开始。

本文中的任何意见、分析、数据或其他资料,只能视作一般市场评论及观点,并不构成投资建议。福汇不会为任何依赖这些资料而造成的直接或间接的损失、破坏、包括但不限于任何盈利的损失而承担法律责任。