土地市场运行状况对地方财政的影响

——以安徽省为例

2015-11-02李少林

李少林

(中国人民银行黄山支行,安徽 黄山 242700)

土地市场运行状况对地方财政的影响

——以安徽省为例

李少林

(中国人民银行黄山支行,安徽 黄山 242700)

我国政府从1987年开始采用土地有偿使用制度,经过20多年土地市场的发展,土地市场运行的财政收入效应越来越显著,“土地财政”现象越来越多地引起社会各界的关注。本文以安徽为例通过分析土地市场运行对地方财政的影响,发现地方财政对土地财政有较高的依赖性,并且在发展工业过程中对土地税收也有较高的依赖性。

土地市场;地方财政;政府性债务

2000年以来,随着土地价格走高,土地市场对地方财政贡献越来越大。国内相关文献对土地市场与财政关系进行了深入研究,蒋省三指出“政府财政预算内靠城市扩张带来的产业税收效应,预算外靠土地出让收入”,苏明将土地财政收入分为租、税费三部分。但这些研究缺乏土地市场运行状况与地方财政、土地财政与经济增长及地方财政之间关系的研究。

1 土地市场运行影响地方财政的路径

1.1土地市场运行影响地方财政的主要内容

土地是一种特殊商品,土地市场是人们进行土地权利交易所形成的相互关系,市场的交易行为在受国家和地方政府各项政策限制。从1989年起,国务院规定,国有土地使用权有偿出让收入必须上缴财政,2004年8月31日后经营性土地使用权出让全部实行公开招标、拍卖、挂牌等市场化方式。2007年以后,中国土地相关收入全部纳入财政预算管理。故此,土地市场交易中的相关税费直接增加地方财政收入,并随着土地市场运行波动影响程度出现变化。

1.2土地市场主要影响地方财政路径

首先,与土地运行有关的税收。从土地开发利用、保有、取得和转让4个环节的税制安排看,主要是通过土地增值税、印花税、契税、耕地占用税、房地产税、城镇土地使用税,同时开发企业和建设企业还应缴纳营业税及附加、所得税,从业人员的个人所得税。其中,对房地产转让的个人所得税征收,很多城市一直以来实行免征或优惠税率,印花税具体区别到土地交易后规模很小,且数据统计上也不易区分,因此在研究当中可暂时忽略。

其次,与土地运行有关的非税费用。主要包括两个方面:地租性收入和行政性收费性收入。中国是土地公有制国家,按照现行法律法规的规定,政府向一级市场投放市场用地,必须采取有偿方式,形式主要有土地出让收入、土地划拨收入、土地年租金和国有土地使用权作价出资入股后的分红或股利收入。与土地相关的收费主要是耕地开垦费和新增建设用地有偿使用费等。

最后,引致预算收入。政府运用土地政策,培育财源进而在长期内增加预算收入,主要有两个方面举措:一是在招商引资中,特别是对工业企业给予土地优惠,低成本的土地和土地易被银行抵押,拉动企业效益培育长期财源;二是用土地进行融资发展城市建设。通过土地收益权质押等融资,获取银行信贷资金进行基础设施建设,加快完善城市基础设施建设,完善城市承载功能;同时,又能拉动投资和消费需求,带动地方经济增长和社会事业发展。

1.3分析框架

首先,定性和定量分析土地市场运行状况与地方财政之间的关系;其次,定性和定量分析土地相关收入与地方财政以及与经济发展之间的关系。

本文主要通过以房地产市场运行状况分析代替二级土地市场运行状况分析,分析土地市场运行状况对公共预算收支的影响。并且在二级市场上,房地产业是土地交易各种费用的最终承担者,同时,房地产开发性质的土地出让方式较为成熟和规范,优惠政策较少,房地产企业土地购置费代替土地运行非税费用指标。

2 土地市场运行影响财政收支的实证分析——以安徽省为例

本文以下数据选取中国统计局网站或根据选取的数据自行加工,由于房地产企业数据从2000年起开始收录,部分数据2014年不能获取,因此选取2000年至2013年为本文的分析区间。

2.1土地市场快速扩张拉动财政收支膨胀

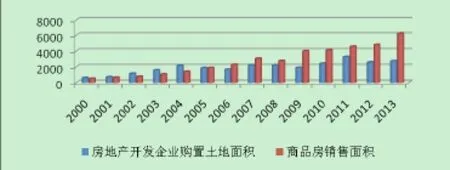

2000年以来,房地产开发企业购置土地从641.3万平方米快速增至2 760.18万平方米(见图1),短短13年间增长了11.69倍,年均增长22.74%,是同期GDP增长速度的2倍。同期,商品房销售面积也增长了4.3倍。商品房市场快速发展拉动了同期间财政收支的快速上升(见图1)。利用Excel计算的一般财政收入与房地产企业购买土地面积的、商品房销售面积相关度分别高达0.963、0.955。从房地产所缴纳的税收来看,仅营业税及附加一项就从2000年的3.82亿元激增到2013年的203.64亿元,13年间增长了53.31倍,占地方一般预算收入的比重也从2.14%上升到近10%。

图1 2000-2013年二级市场周围土地面积与销售面积收入分布图

2.2源自土地市场运行的预算收入构成地方财政收入的主体

2.2.1土地购置费用规模大

用于房地产开发的土地交易资金占土地市场运行非税、基金类预算收入的重要部分,2013年全省房地产企业用于购置土地的支出达651.48亿元,是2002年21.08倍,是房地少企业营业税和所得税缴纳额的2.6倍。

2.2.2一般预算收入严重依赖土地市场税收

2000年以来,房地产税、耕地占用税、契税、土地增值税、土地使用税、房地产业和建筑业营业税、所得税快速增长(见表1),上述税收总和从2000年28.37亿元上升到2013年的884.05亿元,增长了31.16倍。随着土地税收的快速增长,土地税收在地方预算收入中的占比逐渐攀升,2000年时仅占地方一般预算收入的15.87%,到2013年已上升到42.6%,地方预算收入对土地税收的依赖程度也越来越严重。地方税收入对土地税收的依赖更加严重,2009年以来,土地税收在地方税收中的比重持续保持在50%,2013年甚至高达58.15%。各年度土地税收增加对地方税收和一般预算收入增长贡献率波动比较大,除个别年度外土地税收增长贡献占到地方税收增长的一半,特别是近年来经济下行压力增大,地方财政依赖土地市场的情况更加突出,2012年和2013年土地市场税收增加分别对当年地方税收收入增加贡献率达到64.87%、88.89%。

2.2.3地方政府性债务依赖土地

根据安徽省审计厅2014年发布的《安徽省政府性债务审计结果公告》显示,全省2012年底政府性银行负债1 294.12亿元,其中政府承诺以土地出让收入偿还的银行贷款有901.99亿元,占政府性负债的36.21%。

表1 2000-2013年土地市场税收表

2.2.4土地市场与工业发展相互促进,但工业发展促进税收增长不显著

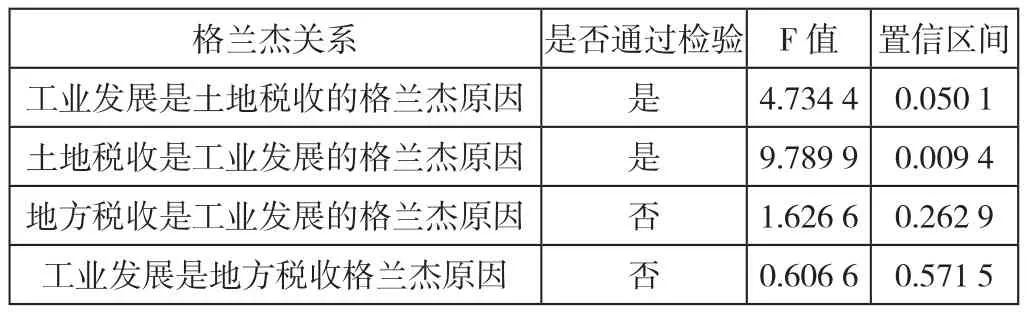

选取2000-2013年工业增加值作为工业发展代表性指标、土地税收和地方税收指标,经Schwarz检验上述指标时间序列2阶平稳。然后对土地税收、地方税收分别与工业发展是否具有Granger因果进行检验,其中工业发展与土地税收、土地税收与工业发展在滞后2阶下通过了检验(见表2),然而地方税收与工业发展、工业发展与地方税收没通过检验,表2列出了滞后2阶的检验结果。检验结果说明,地方政府因土地市场运行发展增大财政实力,进而加大了支持工业发展,工业发展也进一步强化土地税收给予支撑;而工业发展对地方税收贡献不足,支持工业发展的财政政策绩效不显著。

表2 土地税收、地方税收与工业发展的格兰杰检验情况

3 政策建议

第一,进一步深化财税体制改革,降低财政收支对土地市场运行的依赖,降低财政收入波动。针对目前地方政府对土地出让收入的依赖情况,为保证刚性支出需求和应对偿还债务压力,政府在推动“土地财政”转型的过程中,要统筹考虑土地出让收入、土地税收收入和土地收费收入,稳定土地财政收入流量,多管齐下,综合施策,推动土地财政转型。从增强经济深入改革和完善我国财政分权制度,保证地方财政事权与财权的匹配。通过合理规范地方政府财权和事权的统一,赋予地方政府合理的财政权,从制度层面为地方财政摆脱困境提供保障。

第二,改变粗放式招商引资,提高财政政策绩效。粗放式招商引资扭曲了市场资源要素价格,增大了政府间税收竞争成本,不利于地方经济发展和长期财源的培植。除统筹考虑招商的就业、资源优势等特殊目标外,应提高引入资金税收贡献率的考核比重。

第三,妥善处理地方政府性债务。未来几年是政府性贷款集中还贷期,在当前房地产遭到严控的形势下,政府还贷资金来源面临很大挑战。除对部分政府债务进行债券置换外,还要严控新增政府性债务,对能否按到期偿还存在不确定性的负债,要及时建立偿债基金。

主要参考文献

[1]财政部财政科学研究所,北京大学林肯中心“中国土地财政研究”课题组.中国土地财政研究[J].经济研究参考,2014(34).

[2]苏明,唐在富,满燕云,等.土地财政现象的演变与现状[J].中国财政,2014(10).

[3]刘新卫,吴初国.土地市场分析预测研究思路[J].国土资源情报,2009(2).

[4]程瑶.中国房地产税经济效应研究[M].南京:南京大学出版社,2013.

[5]唐在富.中国土地财政基本理论研究——土地财政的起源、本质、风险与未来[J].经济经纬,2012(1).

10.3969/j.issn.1673 - 0194.2015.20.094

F301;F812.41

A

1673-0194(2015)20-0119-02

2015-07-28